Trong tài chính ngân hàng, thanh toán bù trừ là tổng hợp của tất cả các hành động kể từ thời điểm nhận được nghĩa vụ thanh toán cho đến khi giao dịch được xử lý trực tiếp. Thời hạn của hoạt động này bằng với thời gian cần thiết để chuyển tiền từ tài khoản này sang tài khoản khác. Thanh toán bù trừ tiền tệ trong các khu định cư quốc tế là cần thiết vì tốc độ giao dịch lớn hơn nhiều so với khoảng thời gian cần thiết để hoàn thành toàn bộ chu kỳ hoạt động. Nó bao gồm quản lý giao dịch tiền mặt, giám sát, xử lý thuế, báo cáo và quản lý rủi ro tín dụng. Điều thứ hai đảm bảo rằng toàn bộ giao dịch được hoàn thành theo quy tắc của thị trường. Quản lý rủi ro thậm chí xem xét khả năng phá sản của một trong các bên.

Toàn quốc và khu vực

Hệ thống thanh toán quan trọng về hệ thống (SIPS) là những hệ thống mà sự thất bại có thể dẫn đến các vấn đề trong toàn bộ nền kinh tế. Họ thực hiện thanh toán bù trừ liên ngân hàng trong thời gian thực trong từng tiểu bang với khối lượng lớn. TARGET2 và STEP2 của Pan-European được phân loại là hệ thống thanh toán quan trọng về mặt hệ thống. Cục Dự trữ Liên bang Hoa Kỳ cũng là SIPS.

Khái niệm thanh toán bù trừ

Bảo mật này là một lệnh thanh toán một bên phải trả một số tiền nhất định có lợi cho bên kia. Đây là hình thức đầu tiên của thanh toán bù trừ. Với tính toán này, séc chuyển từ tổ chức nơi nó được giao cho ngân hàng nơi nó được rút ra. Tiền đang đi theo hướng ngược lại. Séc xuất hiện vào thế kỷ 17. Ban đầu, hoạt động này mất vài ngày. Đây là trường hợp trước khi chuyển séc sang dạng điện tử vào đầu những năm 1990. Bây giờ nó có thể vượt qua gần như ngay lập tức. Nếu không có đủ tiền trong tài khoản của người trả tiền, một tin nhắn tương ứng sẽ được nhận để đáp ứng yêu cầu thanh toán. Nghĩa là, người bán có thể hiểu ngay rằng séc không được chấp nhận thanh toán và tránh được nhiều rủi ro.

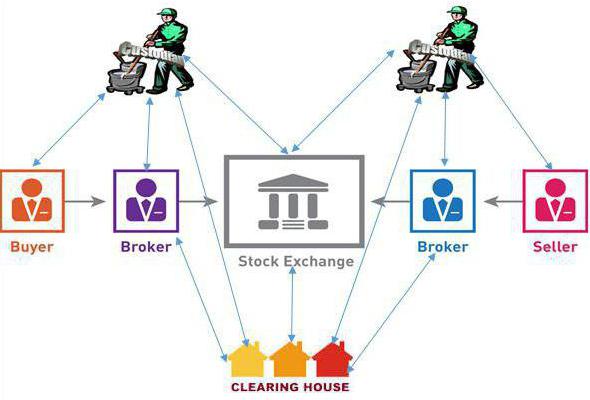

Thanh toán bù trừ chứng khoán

Sở giao dịch chứng khoán Amsterdam được thành lập năm 1602. Kể từ thời điểm đó, cần phải xóa các giao dịch, vì tốc độ giao dịch trở nên lớn hơn nhiều và thời gian để hoàn thành các giao dịch vẫn như cũ. Điều này có nghĩa là đã có vài ngày trì hoãn. Vì vậy, thanh toán bù trừ là một yếu tố của quản lý rủi ro. Người mua và người bán cần chắc chắn rằng người đầu tiên sẽ nhận được giấy chứng nhận cho hàng hóa và người thứ hai - tiền được đặt cho anh ta. Do đó, một bên thứ ba thường tham gia vào việc thanh toán bù trừ.

Tác động của công nghệ hiện đại

Vào những năm 1700, Sở giao dịch chứng khoán Amsterdam có mối quan hệ chặt chẽ với London. Phải mất thời gian để vận chuyển hàng hóa từ thành phố này sang thành phố khác và gửi và nhận tiền. Thậm chí còn có một khoảng thời gian bù trừ tiêu chuẩn là 14 ngày. Trong thời gian này, chuyển phát nhanh có thể đi từ London đến Amsterdam (hoặc ngược lại) bằng ngựa hoặc tàu. Trong hai trăm năm tiếp theo, một kế hoạch tương tự đã được sử dụng trên tất cả các sàn giao dịch hiện có tại thời điểm đó. Với sự ra đời của các công nghệ mới vào giữa thế kỷ 20, thời gian bù trừ tiêu chuẩn đã giảm xuống còn ba ngày. Sự đổi mới này đã làm tăng thêm khối lượng thương mại quốc tế.

Ngày nay, thanh toán bù trừ chủ yếu là hệ thống điện tử. Liên quan đến việc phi vật chất hóa chứng khoán, việc giới thiệu thiết bị mới, phần mềm, lưu ký đặc biệt và đăng ký là bắt buộc. Cho đến thời điểm đó, bản thân sàn giao dịch có thể hoạt động như một tổ chức thanh toán và thanh toán bù trừ cho chính nó.Tuy nhiên, sự ra đời của hệ thống máy tính đã mở ra thị trường tài chính của nhiều quốc gia, do đó khối lượng thương mại đã tăng lên đáng kể. Do đó, nhiều sàn giao dịch chuyển chức năng thanh toán bù trừ của họ cho bên thứ ba. Xu hướng này thể hiện vào giữa thế kỷ 20. Ví dụ như Tổ chức thanh toán bù trừ London và cấu trúc Yuroklir.

Hệ thống thanh toán của Mỹ

Hàng triệu giao dịch liên quan đến việc mua hàng hóa, dịch vụ và tài sản tài chính trị giá vài nghìn tỷ đô la Mỹ xảy ra ở Hoa Kỳ mỗi ngày. Hầu hết các khoản thanh toán này đều đi qua các tổ chức lưu ký có tài khoản với các ngân hàng của Hệ thống Dự trữ Liên bang. Do đó, thanh toán bù trừ là một chức năng quan trọng của Fed. Cô đóng vai trò trung gian trong việc thanh toán các khoản thanh toán ngân hàng quốc tế. Hiệu quả được đảm bảo bởi sự hiện diện của tài khoản tiền gửi ở cả hai bên. Miền trung Ngân hàng Hoa Kỳ bảo hiểm chống lại vấn đề thanh khoản. Anh ta luôn có đủ tiền để thanh toán đầy đủ cho giao dịch. Fed cung cấp các khu định cư theo thời gian thực giữa 9.500 người tham gia. Năm 2013, cô xử lý 123 triệu. chuyển khoản thanh toán. Tổng giá trị của họ vượt quá 436,7 nghìn tỷ đô la Mỹ.

Các loại thanh toán bù trừ trong cuộc khủng hoảng tài chính

Điều đặc biệt quan trọng là hoạt động này trong thời kỳ suy thoái trong hoạt động kinh doanh. Trong giai đoạn này, nhiều doanh nghiệp có thể gặp vấn đề với thanh khoản hiện tại. Do đó, họ có thể cần một khoản thanh toán trả chậm. Thanh toán bù trừ có thể trở thành một công cụ phụ trợ trong thanh toán liên ngân hàng, có thể bù đắp cho việc thiếu tiền ở một số doanh nghiệp. Lần đầu tiên nó được sử dụng bởi một ngân hàng Thụy Sĩ (Swiss WIR Bank) vào đầu thế kỷ 20 và quốc tế bởi bộ phận tài chính Panama của Ngân hàng Tiêu chuẩn Châu Âu. Điều này đặt tiền lệ cho nhiều doanh nghiệp và cho phép họ tránh một số tác động tiêu cực của khủng hoảng tài chính. Việc sử dụng thanh toán bù trừ phi truyền thống như vậy cũng có thể giúp các tổ chức tăng doanh thu và tỷ suất lợi nhuận trong thời kỳ suy thoái do sử dụng các cơ hội mới với chi phí thêm thời gian.