Mã số thuế thiết lập các yêu cầu nhất định cho các thực thể nhận thu nhập. Luật pháp, đặc biệt, quy định nghĩa vụ trả các khoản đóng góp bắt buộc cho ngân sách từ thu nhập chịu thuế. Để đảm bảo kiểm soát các khoản thanh toán thuế, các cơ quan có thẩm quyền yêu cầu các đơn vị cung cấp các tài liệu chính thức. Chúng chứa thông tin không chỉ về thu nhập nhận được, mà còn về số tiền tích lũy, khấu trừ và trả phí. Hành vi quy định đã phê duyệt các hình thức thống nhất của các tài liệu đó.

Nhà lập pháp định kỳ xem xét các quy định hiện hành. Từ năm 2016, tài liệu 6-NDFL đã được giới thiệu - báo cáo mới cho tất cả các nhà tuyển dụng. Nó được cung cấp không chỉ bởi các thực thể có nhân viên, mà cả các doanh nghiệp trả thu nhập cho những người không phải là nhân viên của họ. Làm cho các mục trong tài liệu này hiện đang đi kèm với một số khó khăn. Trước hết, chúng được liên kết với các giải thích không đầy đủ được đưa ra trong các hành vi quy định của Dịch vụ Thuế Liên bang. Tuy nhiên, tất cả các doanh nghiệp cần phải đối phó với trật tự mới. Xem xét thêm những gì cấu thành một tài liệu 6 - thuế thu nhập cá nhân.

Báo cáo mới cho tất cả các nhà tuyển dụng

Thứ tự thực hiện, mô tả định dạng bắt buộc để trình bày tài liệu ở dạng điện tử được giải thích trong Thứ tự 14.10.15 Số MMV-7-11 / 450. Tuy nhiên, hành động quy định này không trả lời tất cả các câu hỏi phát sinh với người trả tiền. Tài liệu 6-NDFL, hình thức được trình bày trong bài viết, được tổng hợp trong toàn bộ công ty hoặc doanh nghiệp. Nhiều tổ chức sử dụng các dịch vụ trực tuyến hoặc các chương trình đặc biệt để đơn giản hóa quy trình.

Tài liệu được cung cấp ở đâu?

Nó được gửi đến cùng một cơ quan kiểm soát, nơi chính thuế được chuyển. 6 - thuế thu nhập cá nhân được cung cấp:

- Các tổ chức của Nga với các bộ phận riêng biệt cho thanh tra tại vị trí của các bộ phận cấu trúc này.

- Bởi các doanh nhân cá nhân đã đăng ký tại địa chỉ của hoạt động và áp dụng hệ thống bằng sáng chế hoặc UTII, cho dịch vụ kiểm soát tại nơi đăng ký.

- Người trả tiền lớn - đến kiểm tra tại nơi đăng ký hoặc đăng ký của chi nhánh có liên quan.

Tài liệu được trình bày dưới hình thức nào?

Những người vượt qua thuế thu nhập 6 cá nhân có thể gửi bằng thư đã đăng ký hoặc trực tiếp nộp cho cơ quan kiểm tra trên giấy. Các lựa chọn như vậy phù hợp với những thực thể kinh doanh trong đó số lượng nhân viên trung bình nhận được thu nhập trong giai đoạn tương ứng là dưới 25 người. Các doanh nghiệp khác, lớn hơn nên được cung cấp cách tính thuế thu nhập 6 cá nhân dưới dạng điện tử.

Khi nào tôi cần gửi tài liệu?

Trước hết, điều đáng nói là luật pháp quy định trách nhiệm pháp lý đối với việc cung cấp muộn thuế thu nhập 6 cá nhân. Thời hạn gửi tài liệu như sau:

- Cho năm 2016 - ngày 1 tháng 4 năm 2017

- Trong 9 tháng 2016 - 31 tháng 10 năm 2016

- Trong nửa năm - ngày 1 tháng 8 năm 2016

- Trong quý 1 - ngày 3 tháng 5 năm 2016

Hình phạt cho hành vi vi phạm các thời kỳ được thiết lập là 1 nghìn rúp. cho mỗi tháng. Ngoài ra, dịch vụ kiểm soát có quyền đóng băng tài khoản thanh toán của doanh nghiệp nếu sự chậm trễ trong việc gửi tài liệu quá 10 ngày. Nếu mẫu 6-NDFL chứa thông tin sai lệch, tiền phạt sẽ là 500 rúp. cho mỗi tờ giấy. Cũng nên nhớ rằng nếu ngày mà tài liệu được yêu cầu giống như ngày nghỉ hoặc cuối tuần, thì thời hạn sẽ được chuyển sang ngày làm việc tiếp theo.

6-TNCN: mẫu

Lệnh được đề cập ở trên làm rõ những điểm chính liên quan đến việc chuẩn bị tài liệu. Có một số yêu cầu đối với người trả tiền khi nộp thuế thu nhập 6 cá nhân. Mẫu được biên soạn:

- Phù hợp với dữ liệu có trong sổ đăng ký kế toán. Chúng bao gồm, đặc biệt, thu nhập tích lũy và được trả, các khoản khấu trừ được cấp, tính và khấu trừ thuế.

- Tổng tiến bộ. Điều này có nghĩa là lúc đầu, thông tin được tóm tắt trong quý đầu tiên, sau đó - trong nửa năm, sau đó - trong 9 tháng. và cho toàn bộ năm dương lịch.

Không phải tất cả thông tin cần nhập luôn được đặt trên một trang. Trong trường hợp này, càng nhiều tờ cần thiết được vẽ lên. Tổng số chỉ số được phản ánh trong các trường hợp như vậy trên trang cuối cùng. Hơn nữa, tất cả các trang tính, bắt đầu với trang tiêu đề, phải chứa cách đánh số ("001", "002", v.v.).

Điểm quan trọng

Những người vượt qua thuế thu nhập 6 cá nhân nên biết về các điều cấm liên quan đến việc xử lý tài liệu. Đặc biệt, nó không được phép:

- Sửa lỗi bằng các công cụ khắc phục.

- In trên hai mặt của cùng một tờ.

- Các trang ràng buộc, dẫn đến thiệt hại cho tài liệu.

Việc đổ đầy 6-NDFL được thực hiện bằng mực màu tím, đen hoặc xanh. Nếu tài liệu được biên dịch trên máy tính, phông chữ Courier New được sử dụng, kích thước của các chữ cái là 16-18 pt.

Tính năng ghi chỉ số

Các quy tắc sau được thiết lập:

- Mỗi tham số tương ứng với một lĩnh vực cụ thể. Nó bao gồm một số lượng quen thuộc cố định.

- Chỉ nhập 1 chỉ số trong mỗi lĩnh vực. Một ngoại lệ cho quy tắc này là các tham số có giá trị được biểu thị dưới dạng phân số thập phân hoặc ngày. Để ghi lại trường sau, 3 trường được sử dụng theo thứ tự: ngày (hai lần quen), tháng (2 ô), năm (bốn ô). Chúng được phân tách bằng một dấu chấm. Số thập phân được chỉ định trong hai lĩnh vực. Chúng cũng được phân tách bằng một dấu chấm. Toàn bộ trường phù hợp với trường thứ nhất, phần phân số phù hợp với trường thứ hai.

- Mẫu 6-NDFL phải chứa các chỉ số tổng hợp và chi tiết. Nếu không có giá trị, giá trị đầu tiên là 0 ("0").

- Biểu đồ số và văn bản phải được điền từ trái sang phải từ ô cực trị hoặc từ cạnh của trường dự định để chỉ ra giá trị của chỉ báo. Nếu đối với bất kỳ tham số nào, không cần thiết phải sử dụng tất cả các thông tin quen thuộc, một khoảng trống sẽ được đặt trong các phần trống. Một quy tắc tương tự áp dụng cho phân số thập phân (ví dụ: 123 ------. 60).

- Tính toán và chỉ ra thuế thu nhập cá nhân được thực hiện trong rúp đầy đủ. Trong trường hợp này, các quy tắc làm tròn được áp dụng (ít hơn 50 kopeck. Được loại bỏ, và 50 và nhiều kopeck hơn - nên được làm tròn đến rúp đầy đủ trở lên).

- Tờ khai thuế thu nhập 6 cá nhân được biên soạn cho mỗi OKTMO.

- Trên mỗi tờ trong một trường được chỉ định nên được đặt số lượng biên dịch và chữ ký.

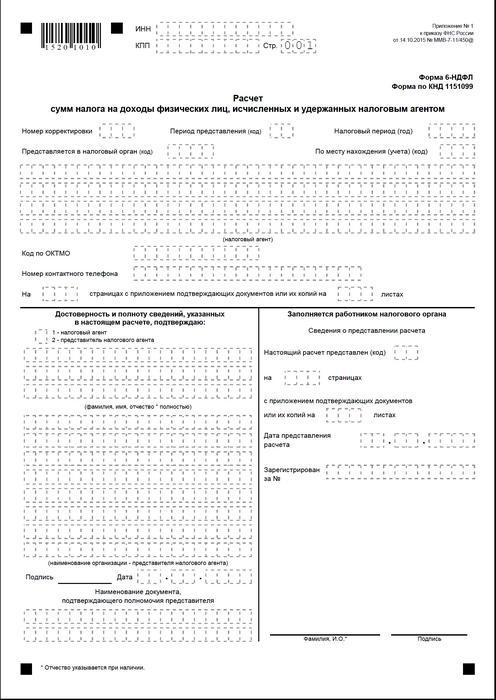

Trang bìa

Mẫu 6-NDFL chứa các trường sau:

- "ĐỔI". Các doanh nhân phải chỉ ra thông tin theo giấy chứng nhận đăng ký của họ với việc kiểm tra. Đối với các tổ chức, TIN bao gồm mười chữ số. Về vấn đề này, dấu gạch ngang được đặt trong hai ô cuối cùng của trường: 1234567890--.

- "PPC". Doanh nhân cá nhân không điền vào lĩnh vực này. Các thực thể pháp lý chỉ ra điểm kiểm tra thu được tại IFTS. 6-NDFL cho các bộ phận riêng biệt chứa mã kế toán trong kiểm tra tại vị trí của họ.

- "Số điều chỉnh." Nếu lần đầu tiên nộp thuế thu nhập cá nhân 6 lần, hãy đặt "000", nếu lần điều chỉnh đầu tiên - "001", lần thứ hai - "002", v.v.

- "Thời gian nộp". Mã của khoảng thời gian mà báo cáo 6-NDFL được cung cấp được chỉ định ở đây.

- "Cung cấp cho chính quyền." Trong trường này, mã của dịch vụ mà tài liệu được gửi tới.

- "Kỳ tính thuế." Dòng này chứa năm mà thông tin được cung cấp (ví dụ: 2016).

- "Theo vị trí / kế toán." Mã thích hợp phải được chỉ định trong cột này.

- "Đại lý thuế." Các tổ chức nên nhập tên đầy đủ của họ theo các tài liệu cấu thành.Các doanh nhân cá nhân từng dòng cho biết họ, tên và bảo trợ.

- Mã OKTMO. Các tổ chức nên nhập thông tin tại vị trí hoặc vị trí của một đơn vị cấu trúc riêng biệt. Các doanh nhân cá nhân cần chỉ định mã OKTMO tại địa chỉ cư trú. Các doanh nhân cá nhân sử dụng hệ thống bằng sáng chế hoặc UTII nhập thông tin theo chính quyền thành phố nơi họ được đăng ký là người trả các khoản đóng góp này.

- "Điện thoại liên lạc". Trong trường này, bạn phải chỉ định số mà dịch vụ kiểm soát có thể liên hệ với người trả tiền.

- "Trên các trang." Số lượng trang tính tạo thành mẫu 6-NDFL (ví dụ: 00 003) được chỉ định ở đây.

- "Với tài liệu đính kèm tài liệu hỗ trợ và bản sao." Cột này cho biết số tờ được đính kèm với thuế thu nhập 6 cá nhân.

Tài liệu mẫu cũng chứa một khối xác nhận tính đầy đủ và độ tin cậy của dữ liệu. Hãy xem xét nó chi tiết hơn.

Khối xác nhận

Trong trường đầu tiên, IP phải được đặt thành "1" và tổ chức - "2". Các cột còn lại của khối xác nhận cho biết:

- Từng dòng đứng đầu trong các lĩnh vực thích hợp, nếu tài liệu được cung cấp bởi tổ chức. Sau đó, giám đốc của pháp nhân đặt ngày và chữ ký.

- Từng dòng đại diện của doanh nghiệp, nếu tài liệu được trình bày bởi một cá nhân. Sau đó, đối tượng đặt chữ ký và ngày biên soạn. Ngoài ra, anh ta chỉ ra tên của tài liệu, xác nhận thẩm quyền của anh ta.

- Chữ ký và ngày biên soạn, nếu mẫu 6-NDFL được cung cấp bởi một doanh nhân cá nhân.

- Từng dòng một thể nhân được ủy quyền của một tổ chức đóng vai trò đại diện của một pháp nhân đối với tài liệu đó đã được soạn thảo. Ngoài ra, tên của công ty có nhân viên là thực thể này được chỉ định, cũng như một tài liệu xác nhận thẩm quyền của anh ta.

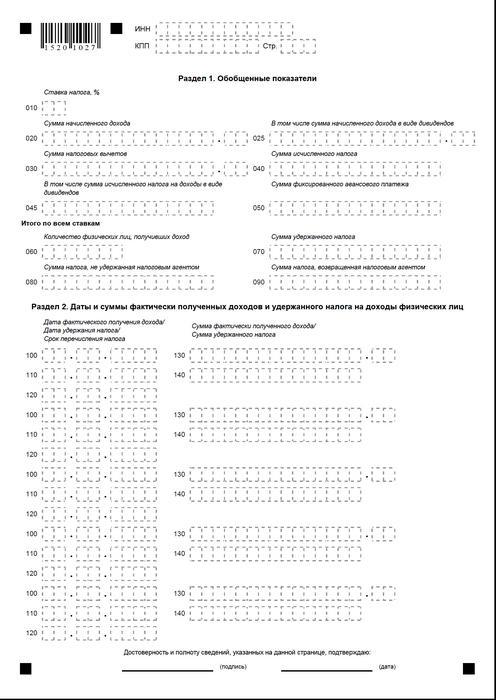

Mục 1

Thuế thu nhập cá nhân 6 trên hệ thống thuế đơn giản được biên soạn cho tất cả nhân viên tích lũy từ đầu kỳ với mức thuế tương ứng. Trong trường hợp thu nhập được trả theo các mức khác nhau, thì Phần này sẽ được rút ra riêng cho từng người trong số họ. Ngoại lệ là các dòng 060-090. Nếu tất cả các chỉ số cần thiết không thể được đặt trên một tờ, càng nhiều trang cần thiết sẽ được biên dịch. Tổng tỷ lệ cược (p. 060-090) phù hợp trên trang đầu tiên. Trợ giúp 6-PIT chứa các dòng:

- 010. Nó chỉ ra mức thuế thu nhập cá nhân.

- 020. Nó đưa ra mức thù lao tích lũy cho tất cả nhân viên trên cơ sở dồn tích từ đầu kỳ.

- 030. Ở đây số tiền tổng quát của các khoản khấu trừ được cung cấp được chỉ định, làm giảm thu nhập chịu thuế. Nó được đưa ra tích lũy từ đầu của thời kỳ.

- 040. Dòng này nên chứa số tiền thuế được tính cho tất cả nhân viên. Giá trị được biểu thị bằng tổng số tích lũy từ đầu kỳ.

- 045. Dòng này chứa số tiền tổng quát của thuế tích lũy dưới dạng cổ tức. Số tiền được đưa ra trên cơ sở dồn tích từ đầu kỳ.

- 050. Dòng này cho biết số tiền tạm ứng cố định cho tất cả nhân viên. Nó được thực hiện để giảm giá trị thuế thu nhập cá nhân tích lũy từ đầu kỳ.

- 060. Dòng này sẽ cho biết tổng số nhân viên đã nhận được thu nhập chịu thuế trong kỳ báo cáo. Khi sa thải và tuyển dụng trong một khoảng thời gian của cùng một nhân viên, số lượng nhân viên không được điều chỉnh.

- 070. Dòng này cho biết tổng số tiền thuế đã được khấu trừ. Nó được ghi nhận trên cơ sở dồn tích từ đầu của thời kỳ.

- 080. Dòng này sẽ chỉ ra tổng số tiền thuế mà đại lý không khấu trừ.

- 090. Dưới đây được ghi lại số tiền thuế mà đại lý trả lại cho người trả theo Nghệ thuật. Mã số thuế.

Mục 2

Nó nên chỉ ra những con số mà nhân viên thực sự nhận được thu nhập và các khoản khấu trừ bắt buộc cho ngân sách đã được khấu trừ từ họ.Mục 2 cũng nên bao gồm các điều khoản chuyển nhượng, cũng như thông tin tóm tắt cho tất cả nhân viên về mức thù lao trả cho họ và số tiền bị giữ lại. Trong khối này tôi có các dòng sau:

- 100. Nó sẽ chỉ ra ngày mà các khoản thu được phản ánh trong trang 130 thực sự được nhận.

- 110. Ở đây được chỉ ra con số mà việc khấu trừ khoản thanh toán bắt buộc vào ngân sách được thực hiện từ thu nhập thực tế nhận được phản ánh trong trang 130.

- 120. Dòng này cho biết ngày không muộn hơn số tiền thuế sẽ được chuyển.

- 130. Ở đây họ đưa ra mức thu nhập thực sự nhận được vào ngày ghi trong trang 100. Hơn nữa, thuế khấu trừ không được khấu trừ từ nó.

140. Số tiền chung của khoản thanh toán bắt buộc được giữ lại vào ngày ghi trên trang 110 được ghi trên dòng này. Nếu các giai đoạn thanh toán khác nhau được đặt cho thu nhập của các loại khác nhau, nhưng có cùng số lượng biên nhận thực tế, các dòng 100-140 nên được rút riêng cho mỗi ngày chuyển khoản . Nếu thu nhập không được trả cho nhân viên và không có khoản khấu trừ nào được thực hiện từ họ, tài liệu vẫn phải được nộp cho cơ quan giám sát. Trong trường hợp này, các chỉ số sẽ bằng không.

Ví dụ

Trong quý đầu tiên của năm 2016, LLC đã tích lũy thu nhập cho 19 nhân viên. Theo hợp đồng lao động, tiền công được trả hàng tháng vào ngày thứ 10. Thuế suất áp dụng cho thu nhập là 13%. Ngày nhận thu nhập thực tế là ngày cuối cùng của tháng được tích lũy. Điều khoản này được đưa ra trong Nghệ thuật. 223, đoạn 2, đoạn. 2 Mã số thuế. Việc khấu trừ thuế từ thu nhập của người trả tiền là cần thiết tại thời điểm thanh toán thực tế của họ - ngày 10. Yêu cầu này được thiết lập bởi Nghệ thuật. 226, đoạn 4 của Bộ luật thuế. Chuyển thuế vào ngân sách nên được thực hiện không muộn hơn ngày tiếp theo sau ngày lương được ban hành, nghĩa là không muộn hơn ngày 11. Thuế thu nhập cá nhân 6 được biên soạn cho quý đầu tiên:

Cho tháng 1:

- Số tiền lương tích lũy cho nhân viên - 1.450.300 rúp.

- Thuế thu nhập cá nhân - 188 539 p.

- Ngày mà thu nhập thực sự nhận được là ngày 31 tháng 1.

- Ngày thuế được khấu trừ là ngày 10 tháng 2.

- Ngày gần nhất để chuyển thuế thu nhập cá nhân vào ngân sách là ngày 02/11/2016.

Cho tháng hai:

- Số tiền thu nhập tích lũy cho nhân viên là 1.450.300 rúp.

- Số tiền thuế - 188 539 p.

- Số thu nhập thực tế là ngày 29 tháng 2.

- Ngày mà thuế đã được khấu trừ là ngày 10 tháng 2.

- Ngày cuối cùng thanh toán được trả cho ngân sách là 11. 03. 2016

Cho tháng ba:

- Tích lũy cho nhân viên - 1.450.300 p.

- Số tiền thuế lên tới 188 539 rúp.

- Con số mà lợi ích nhân viên thực sự được trả là ngày 31 tháng 3.

- Ngày mà thuế được khấu trừ là ngày 8 tháng 4 (kể từ ngày 10 tháng 4 trùng với ngày nghỉ, kế toán đã chuyển thu nhập vào ngày 8 và thực hiện khấu trừ vào cùng ngày).

- Ngày cuối cùng của thanh toán ngân sách bắt buộc là 11.04. Năm 2016 (số đã bị hoãn từ ngày 9 tháng 4 - Thứ Bảy đến ngày làm việc gần nhất).

Ngoài ra, một trong những nhân viên, cư dân thuế RF, ngày 8 tháng 2 nhận cổ tức. Tổng số tiền của họ là 20 nghìn rúp. Ngày mà thuế được khấu trừ là ngày 8 tháng 2, ngày cuối cùng của việc chuyển tiền là ngày 9 tháng 2 năm 2016. Tỷ lệ này là 13%.

Kết luận

Lệnh của Thanh tra Thuế chỉ đưa ra một ý tưởng chung về các quy tắc cho việc chuẩn bị tài liệu 6-NDFL. Trong thực tế, kế toán có nhiều câu hỏi khác nhau mà họ phải tự quyết định hoặc tìm kiếm sự làm rõ thêm từ cơ quan giám sát tại nơi đăng ký của doanh nghiệp. Tuy nhiên, các chuyên gia không loại trừ rằng trong tương lai, các hướng dẫn cho việc chuẩn bị các báo cáo mới sẽ được bổ sung hoặc các cấu trúc chính thức sẽ đưa ra giải thích toàn diện về tất cả các vấn đề.

Tuy nhiên, bây giờ rõ ràng rằng sự hình thành của tài liệu là một quá trình đòi hỏi sự chú ý đặc biệt. Nhiều kế toán thấy nó khá tốn công. Tuy nhiên, họ phải hiểu tình hình, vì không cung cấp hoặc gửi kịp thời các báo cáo đòi hỏi phải có tiền phạt.

Hơn nữa, các cơ quan kiểm soát có thể chặn các giao dịch tiền tệ trong tài khoản của người trả tiền. Các biện pháp trừng phạt cũng được thiết lập cho dữ liệu không chính xác trong tài liệu. Cũng nên nhớ rằng việc báo cáo thuế thu nhập 2 cá nhân chưa bị hủy bỏ. Điều này có nghĩa là nó cũng nên được gửi đến cơ quan giám sát. Hiện tại, Bộ Tư pháp đang đăng ký Lệnh 10.30.15 số MMV-7-11 / 485. Anh ta phải được chấp thuận một hình thức mới của thuế thu nhập 2 cá nhân. Nó sẽ được sử dụng bởi người trả tiền trong việc chuẩn bị tài liệu cho năm 2015.

Kết luận

Theo nhiều chuyên gia, sẽ rất khó khăn cho các công ty có kế hoạch cung cấp báo cáo thuế thu nhập cá nhân trên giấy để tóm tắt thông tin về tất cả nhân viên, đồng thời hiển thị dữ liệu về tỷ lệ, ngày thanh toán tiền lương, khấu trừ và khấu trừ vào các khoản thanh toán bắt buộc cho ngân sách. Về vấn đề này, các chuyên gia hiện đang khuyến nghị tạo và nộp tài liệu ở dạng điện tử. Sử dụng các chương trình đặc biệt, bạn có thể làm cho quá trình này tự động.

Trong trường hợp này, sự tham gia của kế toán, cũng như số lỗi có thể xảy ra và không chính xác, sẽ là tối thiểu. Thông tin cho tất cả nhân viên sẽ được chương trình giảm xuống thành tài liệu, sau đó báo cáo được lập có thể được kiểm tra và gửi đến cơ quan thuế thông qua các kênh liên lạc. Nếu công ty không có cơ hội hoặc nhu cầu cài đặt các dịch vụ đặc biệt, kế toán viên có thể điền vào tài liệu bằng tay.

Trong trường hợp này, cần phải làm rõ các hướng dẫn có sẵn, không để xảy ra sai sót, không chính xác. Cần chú ý đặc biệt đến các chỉ tiêu về thu nhập, các khoản khấu trừ, ngày thanh toán. Hãy ghi nhớ việc chuyển ngày từ cuối tuần và ngày lễ sang ngày làm việc tiếp theo. Thời điểm này đối với một số doanh nhân có thể trở nên quan trọng. Điều đáng nói là các doanh nghiệp có hơn 25 nhân viên không được lựa chọn. Họ không thể gửi báo cáo giấy. Đối với họ, chỉ có một đơn hàng được thiết lập - việc gửi tài liệu qua các kênh liên lạc.  Chuẩn bị và gửi báo cáo kịp thời và chính xác là trách nhiệm của người trả tiền. Thực hiện nó, các thực thể kinh doanh tuân thủ các yêu cầu của pháp luật, loại bỏ khả năng đưa anh ta ra công lý. Trong trường hợp này, các khoản khấu trừ nên được thực hiện không chỉ trên giấy, mà còn thực sự hướng đến ngân sách. Đối với thanh toán chậm hoặc trốn tránh nghĩa vụ của người trả tiền, một người cũng phải chịu trách nhiệm pháp lý. Các cơ quan quản lý, lần lượt, được trao cơ hội để thực hiện xác minh kịp thời và tóm tắt thông tin nhận được.

Chuẩn bị và gửi báo cáo kịp thời và chính xác là trách nhiệm của người trả tiền. Thực hiện nó, các thực thể kinh doanh tuân thủ các yêu cầu của pháp luật, loại bỏ khả năng đưa anh ta ra công lý. Trong trường hợp này, các khoản khấu trừ nên được thực hiện không chỉ trên giấy, mà còn thực sự hướng đến ngân sách. Đối với thanh toán chậm hoặc trốn tránh nghĩa vụ của người trả tiền, một người cũng phải chịu trách nhiệm pháp lý. Các cơ quan quản lý, lần lượt, được trao cơ hội để thực hiện xác minh kịp thời và tóm tắt thông tin nhận được.

Mẫu 6-NDFL