Rất thường có những tình huống khi một người cần xác nhận thu nhập của mình. Điều này có thể xảy ra khi đăng ký vay tại ngân hàng. Sử dụng một giấy chứng nhận việc làm đặc biệt xác nhận khả năng thanh toán của người vay. Tài liệu này phải được yêu cầu trong kế toán, nó được chuẩn bị trong một thời gian ngắn.

Trong bài viết này, chúng tôi nêu rõ 2-PIT là gì, nói một cách đơn giản. Bảng điểm thuế thu nhập cá nhân - thuế thu nhập cá nhân. Giấy chứng nhận 2-NDFL là một tài liệu chứa thông tin về thu nhập chính và số tiền thuế bị khấu trừ. Nó có lực lượng pháp lý trong các tổ chức nhà nước. Giấy chứng nhận được cung cấp bởi nhà tuyển dụng với các chi tiết chính xác của tổ chức, với một con dấu và trong một thời gian nhất định.

Những gì được chỉ định trong giấy chứng nhận?

Giấy chứng nhận của mẫu này được cấp tại doanh nghiệp phải ghi rõ:

- Thông tin đầy đủ về nhà tuyển dụng (tên của tổ chức, chi tiết).

- Thông tin về nhân viên (F. I. O., TIN, số DUL, địa chỉ).

- Thu nhập hàng tháng bị đánh thuế ở mức 13%.

- Nếu một nhân viên có quyền khấu trừ (chúng có thể là tiêu chuẩn, xã hội hoặc tài sản), thì thông tin này được biểu thị bằng mã khấu trừ.

- Số tiền thuế bị khấu trừ.

- Và toàn bộ số tiền thu nhập, khấu trừ và thuế.

Bằng mẫu tham khảo báo cáo 2-NDFL. Đến nay, nó đã được thông qua theo lệnh của Dịch vụ Thuế Liên bang Nga. Ngoài ra còn có hướng dẫn về cách điền vào một chứng chỉ. 2-PIT là gì (nói một cách đơn giản nó có thể được giải thích), nhiều người quan tâm. Chúng tôi sẽ cố gắng trả lời câu hỏi này càng chi tiết càng tốt.

Ai được ban hành?

Xem xét những người có quyền yêu cầu tài liệu này. Vì vậy, vấn đề chứng chỉ như vậy:

1. Cho các cá nhân có thu nhập mà người sử dụng lao động khấu trừ thuế.

2. Cho các cá nhân có thu nhập mà người sử dụng lao động không thể khấu trừ thuế.

Thủ tục điền vào tài liệu này

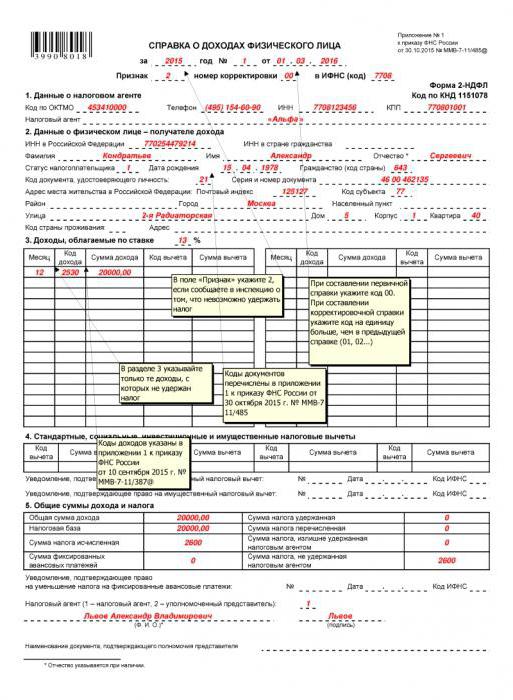

Giấy chứng nhận này được điền vào một hình thức đặc biệt. Trong mẫu mới, ở góc trên bên trái có mã vạch đặc biệt 3990 8018 được gán theo quy định của Phụ lục 1 cho Lệnh của Dịch vụ Thuế Liên bang Nga. Và sau đó dữ liệu được điền theo thứ tự:

- khoảng thời gian mà chứng chỉ được cấp;

- dữ liệu về đại lý thuế (đề cập đến người sử dụng lao động);

- dữ liệu về một cá nhân;

- thu nhập, thuế cùng lúc 13% (khi điền thông tin về các khoản thu nhập này cũng sử dụng mã thu nhập đặc biệt)

- khấu trừ thuế;

- tổng thu nhập và thuế.

Tham chiếu 2-PIT của mô hình cũ khác với mô hình mới.

Thông tin về tính chính xác của việc điền vào một chứng chỉ là cần thiết cho cả báo cáo cho thanh tra thuế và cho nhân viên của tổ chức theo yêu cầu của họ, ví dụ, cho một ngân hàng.

Tất cả dữ liệu trong giấy chứng nhận được chỉ định bằng rúp và kopecks, ngoại trừ số thuế thu nhập cá nhân. Thuế được chỉ định đầy đủ trong rúp. Các khoản phí lên tới 50 kopeck được loại trừ và các khoản phí từ 50 kopeck trở lên sẽ tăng lên.

Đây là 2-PIT trong những từ đơn giản.

Ví dụ, bạn có thể xem xét tất cả các sắc thái của việc điền trợ giúp. Ví dụ: chúng tôi tính toán số tiền thuế thu nhập cá nhân hàng tháng và trong một năm đầy đủ cho Ivanov Peter Fedorovich, một nhân viên của Labyrinth LLC.

Mức lương của anh là 35.000 rúp mỗi tháng.

Ngoài tiền lương, nhân viên được tích lũy và trả lương:

- tiền nghỉ hè - 10.000 rúp;

- các khoản thanh toán khi nghỉ ốm - 7.500 rúp.

Ivanov P.F cũng có con:

- con trai năm 1994, một học sinh trung học, toàn thời gian;

- con gái sinh năm 2002, đang học ở trường.

Các nhân viên đã viết một đơn xin khấu trừ trẻ em. Tài liệu để xác nhận việc nhận các khoản khấu trừ có sẵn.

Vào tháng 7 năm 2016, con trai Ivanov xông tốt nghiệp một trường đại học, và theo đó, từ tháng 8 năm 2016 không có khấu trừ thuế. Trong tương lai, Ivanov nhận được một khoản khấu trừ cho cô con gái út. 2-PIT là gì, nói một cách đơn giản, chúng tôi đã giải thích một chút. Nhưng cho đến nay không phải tất cả các sắc thái đã được xem xét.

Vào tháng 5 năm 2016, Ivanov đã mua một tài sản. Do trước đó anh ta chưa nhận được khoản khấu trừ tài sản, nên vào tháng 6, anh ta đã gửi một bản kê khai kế toán để nhận khoản khấu trừ tài sản cho năm 2016 với số tiền 1,5 triệu rúp và thông báo từ thanh tra thuế về quyền của anh ta, khoản khấu trừ sẽ được tính từ tháng 6/2016.

Ngoài tiền lương, nhân viên Ivanov đã nhận được hỗ trợ vật chất với số tiền hai nghìn rúp vào tháng Hai và sáu nghìn rúp vào tháng Tám.

Vào tháng 11, thu nhập chịu thuế với mức tăng vào đầu năm đã vượt quá 350.000 rúp. Theo đó, từ tháng 11, các khoản khấu trừ cho trẻ em sẽ không bị tính phí. Để tính toán những hạn chế này, thu nhập chịu thuế được sử dụng. 2-NDFL giúp gì khác?

Lưu ý

Điều đáng chú ý là bao gồm thông tin về hỗ trợ vật chất được cung cấp trong chứng chỉ 2-NDFL. Nếu hỗ trợ vật chất được cung cấp cho một nhân viên không phải chịu thuế thu nhập cá nhân đầy đủ, thì không cần thiết phải nhập nó vào giấy chứng nhận. Nếu hỗ trợ vật chất bị đánh thuế lên tới 4000 rúp, thì nó được nhập vào giấy chứng nhận.

Bây giờ, vì chúng tôi có tất cả các thông tin cần thiết, chúng tôi sẽ xem xét điền từng bước vào chứng chỉ 2-NDFL (một mẫu điền được trình bày bên dưới).

Thẻ trợ giúp

Vì vậy, chúng tôi chuyển qua để điền từng bước. Trong trường "Dấu hiệu trợ giúp" cho biết:

1 - nếu có thông tin về thu nhập của cá nhân và thuế thu nhập cá nhân được tích lũy, khấu trừ và chuyển nhượng;

2 - nếu thuế thu nhập cá nhân không được khấu trừ (không muộn hơn một tháng sau khi kết thúc năm).

Chúng tôi điền vào dòng Điều chỉnh số Số lượng khi gửi chứng chỉ ban đầu và khi gửi thông tin đã sửa. Nếu chứng chỉ được gửi lần đầu tiên, thì số 00 được viết, nếu được chỉ định, sau đó 01, 02, v.v.

2-NDFL mới (mẫu chứng chỉ) còn đề xuất gì nữa?

Bạn có thể hủy chứng chỉ do tổ chức gửi do nhầm lẫn. Sau đó, trong dòng "Số điều chỉnh", số 99 được chỉ định và trong chính chứng chỉ, chỉ có đoạn 1 và đoạn 2, với thông tin về công ty và cá nhân. Giấy chứng nhận như vậy có ngày điền mới, nhưng số lượng vẫn giữ nguyên. Việc hủy bỏ chứng chỉ có thể là cần thiết nếu kế toán gửi nhầm một số chứng chỉ cho một nhân viên hoặc gửi chứng chỉ cho một nhân viên không còn trong tổ chức. Cách đúng đắn để bắt đầu áp dụng thuế thu nhập cá nhân 2 là gì? Một mẫu điền sẽ giúp.

Thủ tục điền vào trợ giúp

Việc giới thiệu thông tin trong giấy chứng nhận bắt đầu bằng dữ liệu về đại lý thuế. Phần đầu tiên chứa TIN, KPP, OKTMO, tên của tổ chức hoặc thông tin về cá nhân doanh nhân (IP), địa chỉ pháp lý và thực tế, số điện thoại.

Phần thứ hai chứa thông tin về cá nhân nhận được thu nhập. Fit F.I.O., TIN, chi tiết hộ chiếu, nơi cư trú. Nếu cá nhân là người nước ngoài, các cột bổ sung được cung cấp trong giấy chứng nhận: TIN tại quốc tịch; địa chỉ nơi cư trú tại Liên bang Nga; mã đặc biệt của quốc gia cư trú và địa chỉ tại quốc gia thường trú (nhập một địa chỉ). Vì vậy, giấy chứng nhận 2-PIT được điền. Điền vào mẫu sẽ không khó sau khi đọc hướng dẫn.

Tình trạng người nộp thuế

Làm thế nào là các cột còn lại được điền vào? Trong dòng "Trạng thái người nộp thuế", một trong các mục được nhập:

- 1 - là cư dân;

- 2 - bởi một người không cư trú;

- 3 - bởi một chuyên gia có trình độ cao;

- 4 - một người nhập cư sống ở nước ngoài (đây là một thành viên của chương trình nhà nước hỗ trợ tái định cư tự nguyện cho các bộ lạc đồng bào sống ở nước ngoài và không phải là cư dân thuế);

- 5 - một người tị nạn không cư trú đã nhận được nơi trú ẩn tạm thời ở Liên bang Nga;

- 6 - bởi một người nước ngoài làm việc trên cơ sở chứng chỉ.

Phần thứ ba

Hơn nữa, phần thứ ba của chứng chỉ chứa dữ liệu chính xác về thu nhập và khấu trừ.Nó chứa thông tin về nhân viên nhận thu nhập tiền mặt hàng tháng (hoặc vào đầu năm). Phần tiêu đề cho thấy mức thuế thu nhập cá nhân. Trong ví dụ của chúng tôi, sẽ có một phần, vì tất cả thu nhập bị đánh thuế ở mức 13%.

Giấy chứng nhận 2-NDFL (mẫu do nhà tuyển dụng cấp) là một tài liệu quan trọng. Kế toán hoặc người đứng đầu tổ chức nên tiếp cận nó với toàn bộ trách nhiệm. Tiếp theo là gì?

Đối với mỗi tháng trong cột "Số tiền thu nhập", tổng thu nhập mà nhân viên nhận được cho tháng được nhập. Nếu trong bất kỳ tháng nào, nhân viên nhận được quyền khấu trừ thuế chuyên nghiệp và khấu trừ thuế thu nhập cho thuế thu nhập cá nhân không đầy đủ, tương ứng, mã và số tiền khấu trừ được nhập.

Và các khoản thu nhập đó, như trợ cấp thai sản hoặc trợ cấp thai sản, được miễn hoàn toàn thuế thu nhập cá nhân và không được hiển thị trong giấy chứng nhận. Lỗi về thuế thu nhập 2 cá nhân có thể được thực hiện, nhưng tốt hơn là không nên. Sau đó, bạn không phải thực hiện điều chỉnh, sẽ được mô tả dưới đây.

Phần thứ tư chứa thông tin về các khoản khấu trừ, cho biết mã của họ và tổng số tiền của mỗi khoản khấu trừ. Các khoản khấu trừ không liên quan đến một khoản thanh toán tiền mặt cụ thể được chỉ định ở đây. Điều này bao gồm các khoản khấu trừ cho trẻ em (cho mỗi riêng biệt), cho tài sản. Các khoản khấu trừ cũng có thể được thực hiện trên chính nhân viên và cả xã hội và đầu tư.

Trong phần thứ năm, chúng tôi tóm tắt thu nhập, xác định cơ sở thuế và thực hiện tính thuế thu nhập cá nhân. Chúng tôi thấy tổng số tiền thu nhập - tổng giá trị của cột "Số tiền thu nhập" từ phần thứ ba. Nhập cơ sở thuế dưới đây, nó được tính bằng chênh lệch giữa tổng số tiền thu nhập và số tiền khấu trừ thuế. Sửa chữa 2-NDFL chỉ được thực hiện trong trường hợp cực đoan.

Trong dòng "Số tiền thuế được tính", sản phẩm của cơ sở thuế và thuế suất được nhập. Và sau đó chúng tôi điền vào các dòng thông tin về số tiền bị khấu trừ, thuế được chuyển, bị khấu trừ quá mức và không được khấu trừ.

Quay lại ví dụ

Trong ví dụ của chúng tôi, cho nhân viên Ivanov:

- Tổng thu nhập - 423.500 rúp.

- Số tiền khấu trừ - 9800 rúp. (cho con đầu lòng) + 14 000 chà. (đối với con thứ hai) + 238.200 rúp. (đối với tài sản) + 4000 rúp. (hỗ trợ vật liệu không chịu thuế) = 266.000 rúp.

- Cơ sở thuế sẽ là 157.500 rúp.

- Số tiền thuế là 20.475 rúp.

Nếu các mức giá khác nhau được áp dụng cho thu nhập của nhân viên trong năm, tương ứng, số điểm 3-5 sẽ bằng với số mức áp dụng.

Các công ty sử dụng lao động từ các quốc gia "miễn thị thực" sẽ cần một lĩnh vực có thông tin về các khoản thanh toán tạm ứng nhất định.

Điều chỉnh thuế TNCN

Thường thì sai lầm cũng được thực hiện khi điền vào mẫu. Trong những trường hợp như vậy, một hình thức mới được điền vào. Các lỗi thường gặp khi điền vào là:

- dấu hiệu không chính xác của mã khấu trừ;

- Con dấu được đóng dấu không chính xác;

- thiếu hoặc đóng chữ ký của một nhân viên kế toán được ủy quyền;

- Lỗi khi chỉ ra các chi tiết của tổ chức (đặc biệt là TIN, KPP, OKTMO).

Nhưng thủ tục sửa lỗi cũng được thiết lập. Tiêu đề có dòng "Số điều chỉnh". Các số điều chỉnh sau được cung cấp:

- số 00 được viết khi viết mẫu chính;

- các số 01, 02, v.v. được viết khi viết chứng chỉ sửa chữa thay vì được cung cấp trước đó, nhiều hơn số được ghi trong chứng chỉ trước đó;

- số 99 được viết khi viết giấy chứng nhận hủy.

Giấy chứng nhận 2-NDFL trong một năm cho thấy điều này.

Một mẫu tham chiếu sửa chữa được cung cấp để sửa lỗi trong biểu mẫu ban đầu và một hình thức thu hồi được cung cấp để hủy thông tin không cần thiết để gửi. Nhưng nếu cơ quan thuế không chấp nhận chứng chỉ (trong trường hợp này, một giao thức được gửi cho biết các lỗi kiểm soát định dạng), thì chứng chỉ mới được điền vào, không phải điều chỉnh. Nhưng khi điền vào một chứng chỉ mới, dòng "Số điều chỉnh" cho biết số 00 và ngày mới. Điều này có nghĩa là bạn cần gửi lại dữ liệu của một cá nhân, vì chứng chỉ 2-NDFL không được chấp nhận tại cơ quan thuế.

Điều quan trọng là phải báo cáo chính xác 2-PIT.