Ghi nợ trực tiếp, nó là gì? Nó phải đối mặt với nhiều công dân có nợ. Và họ có câu hỏi, liệu nó có được phép sử dụng nó trong trường hợp của họ, hoặc những hành động như vậy là bất hợp pháp? Làm thế nào là một thủ tục quy định?

Bản chất của hiện tượng

Ghi nợ trực tiếp vào các khoản tiền là một thủ tục được thực hiện bởi một ngân hàng mà không có lệnh khách hàng. Sự đồng ý của anh ta hầu như luôn luôn được yêu cầu, ví dụ, được thể hiện trong các hành động với ATM hoặc thẻ hoặc dịch vụ điện tử.

Giả định rằng các tình huống hủy bỏ được thực hiện vì lý do khác. Theo quy định của pháp luật, quyết định của tòa án hoặc các điều khoản của hợp đồng.

Mục đích sử dụng

Xem xét việc sử dụng các công cụ được thảo luận về các mối quan hệ kinh doanh. Nếu một quyết định của tòa án được đưa ra hoặc một quyết định được đưa ra trong quá trình tố tụng thi hành án, không có câu hỏi nào phát sinh. Nhưng làm thế nào để họ hành động với sự thỏa thuận lẫn nhau về những điều như vậy? Thỏa thuận ghi nợ trực tiếp của các quỹ cho ngân hàng quyền quản lý tiền của khách hàng, trước đó đã đồng ý với một số hoạt động nhất định.

Tất cả mọi thứ được thực hiện trong các điều kiện được các bên thỏa thuận. Ví dụ, một khách hàng đã vay tiền từ ngân hàng, qua đó anh ta đồng thời nhận được tiền lương, lương hưu hoặc các khoản thanh toán chính thức và thường xuyên khác. Đến thời điểm đã thỏa thuận, ngân hàng tự động xóa sổ. Không cần phải dành thời gian đến ngân hàng, điền vào chứng khoán hoặc các thao tác khác để trả nợ.

Trong kinh doanh, các hình thức tương tác phức tạp hơn được sử dụng: các bên đồng ý trước về thanh toán tự động cho hàng hóa hoặc dịch vụ được cung cấp hoặc sẽ được cung cấp trong tương lai. Đầu tiên, một thỏa thuận được thực hiện với điều kiện liên quan với đối tác, và sau đó với ngân hàng.

Quy định tiêu chuẩn

- GK - chứa các quy định chính về việc duy trì tài khoản ngân hàng;

- quy định của Ngân hàng Trung ương.

Mã chứa một quy tắc cơ bản, nó được phát triển trong các quy định khác của pháp luật. Chẳng hạn, luật về thủ tục tố tụng, phá sản, v.v.

Để tìm hiểu xem một ngân hàng có quyền tiến hành ghi nợ trực tiếp vào các khoản tiền hay không, người ta nên chuyển sang khung pháp lý điều chỉnh các quan hệ tranh chấp. Không thể nói một cách dứt khoát liệu một ngân hàng có quyền như vậy hay không. Một câu trả lời tích cực hoặc tiêu cực sẽ được đưa ra cho câu hỏi, tùy thuộc vào quy tắc của pháp luật sẽ được áp dụng trong một tình huống cụ thể.

Các quy tắc dịch vụ được phê duyệt bởi các ngân hàng cũng rất quan trọng. Họ không có tư cách của một hành động chuẩn mực, nhưng khách hàng không thể từ chối thực hiện chúng theo bất kỳ cách nào. Bằng cách ký vào đơn xin mở tài khoản, khách hàng ghi chú về việc làm quen và đồng ý hành động theo họ.

Đồng thời, nếu có thể chứng minh trước tòa một mâu thuẫn của các quy tắc ngân hàng hoặc thỏa thuận với các quy tắc của pháp luật hoặc hành vi của Ngân hàng Trung ương, họ không áp dụng. Sau đó, luật áp dụng trực tiếp.

Lý do phẫu thuật

Xem xét một số lý do để ghi nợ trực tiếp của các quỹ:

- nhận quyết định của tòa án hoặc văn bản điều hành được ban hành trên cơ sở hành vi tư pháp đối với ngân hàng;

- một yêu cầu từ dịch vụ thuế (về việc thanh toán phí bảo hiểm, phí thuế và lãi cho họ);

- nhu cầu thanh toán từ dịch vụ hải quan;

- yêu cầu của bên cho thuê trong trường hợp trì hoãn, diễn ra hơn 2 lần;

- điều khoản của hợp đồng được ký kết với khách hàng trao cho ngân hàng quyền xóa nợ mà không cần sự đồng ý trước của khách hàng.

Điều kiện của hợp đồng là cơ sở để xóa nợ nếu thanh toán bị trì hoãn hoặc vượt quá giới hạn tín dụng.

Cấm viết tắt

Ghi nợ trực tiếp từ các tài khoản của khách hàng bị giới hạn, trước hết, theo các quy tắc của pháp luật. Lệnh cấm áp dụng cho các căn cứ để xóa sổ và số tiền. Cấm viết tắt nếu:

- tiền trên tài khoản của người môi giới thuộc công ty khách hàng bị ảnh hưởng nếu khiếu nại được trình bày cho người môi giới;

- quỹ thẻ ghi nợ được hoàn trả để trả nợ tín dụng.

Tài khoản thanh toán xã hội (trừ thanh toán lương hưu) được bảo vệ khỏi các yêu cầu của nhân viên bảo lãnh. Hình phạt chúng được cho phép trong trường hợp đặc biệt.

Nếu chúng ta đang nói về một thẻ mà tiền lương hoặc lương hưu được chuyển, số tiền ghi nợ không thể vượt quá 50% số tiền của mỗi biên lai. Đôi khi nó được phép viết ra 75%. Con nợ hoặc đại diện của anh ta có quyền, thông qua các bên bảo lãnh cao hơn, để giảm số tiền khấu trừ bằng khiếu nại.

Quyền hoặc nghĩa vụ

Thỉnh thoảng câu hỏi đặt ra: ghi nợ trực tiếp từ tài khoản - quyền hay nghĩa vụ của ngân hàng? Tòa án đưa ra câu trả lời ngược lại về vấn đề này.

Nếu yêu cầu của người bảo lãnh hoặc quyết định của tòa án, được thực hiện hợp lệ, đến ngân hàng, không thể trốn tránh việc họ bị xử tử. Nếu việc hủy bỏ chỉ được kết nối với mối quan hệ hợp đồng của khách hàng của ngân hàng với bên thứ ba, thì ngân hàng, không có căn cứ không thể chối cãi, có nghĩa vụ từ chối yêu cầu.

Mối quan hệ của các bên

Hãy nói về một thỏa thuận ghi nợ trực tiếp. Như vậy, nó được ký kết với ngân hàng phục vụ các tài khoản của các bên tham gia thỏa thuận. Thỏa thuận này rất có ý nghĩa nếu các bên có quyền yêu cầu xóa nợ trong các thỏa thuận giữa họ.

Trong thỏa thuận, người tham gia quy định các điều khoản bổ sung. Đặc biệt, trong số các quyền của chủ nợ, yêu cầu ngân hàng ghi nợ trực tiếp được chỉ định. Lý do, điều khoản và các sắc thái khác bảo vệ lợi ích của các bên được quy định.

Con nợ cam kết ký một thỏa thuận với ngân hàng về ghi nợ trực tiếp các khoản tiền, cho phép chủ nợ kịp thời thực hiện các hoạt động đó. Nếu không có điều khoản đó trong thỏa thuận, các bên sẽ có quyền sửa đổi hoặc ký các văn bản bổ sung.

Quan hệ với Ngân hàng

Bây giờ chúng tôi sẽ xem xét thỏa thuận về ghi nợ trực tiếp từ các tài khoản hiện tại. Cấu trúc của tài liệu xấp xỉ như sau:

- tên thỏa thuận;

- giải quyết hoặc nơi ký kết thỏa thuận;

- Lời mở đầu (giữa người ký kết hợp đồng);

- mô tả về nghĩa vụ (ngân hàng có nghĩa vụ xóa sổ khỏi tài khoản khách hàng có lợi cho người đã thỏa thuận);

- hợp đồng được chỉ định theo đó hủy bỏ được thực hiện;

- các điều khoản của thỏa thuận trao quyền ghi nợ trực tiếp được chỉ định;

- thông tin toàn diện về người có quyền yêu cầu bồi thường;

- Mục đích của khoản thanh toán được mô tả (ví dụ: trả nợ vay);

- cho biết nghĩa vụ của người có quyền yêu cầu nộp lệnh thanh toán đáp ứng đầy đủ các yêu cầu của pháp luật hoặc hợp đồng;

- ngân hàng cam kết thông báo cho khách hàng về việc xóa sổ (tin nhắn được gửi tới số điện thoại hoặc e-mail);

- thỏa thuận được coi là có hiệu lực kể từ thời điểm ký hoặc từ ngày khác;

- chi tiết của các bên.

Sự tham gia của bên thứ ba

Thực tiễn tư pháp ngụ ý việc ký kết một thỏa thuận chỉ giữa ngân hàng và khách hàng của mình, sự hiện diện của bên thứ ba với tư cách là người tham gia là không thể.

Nếu một khách hàng của ngân hàng rút lại sự đồng ý của mình để ghi nợ trực tiếp, thì đối tác của họ không có bất kỳ đòn bẩy nào. Vẫn chỉ đề cập đến điều khoản của hợp đồng được các bên ký kết về nghĩa vụ đảm bảo việc chuyển tiền như vậy.

Hành động ngân hàng

Ngân hàng có nghĩa vụ phải thực hiện lệnh bãi bỏ khi tất cả các điều kiện của thỏa thuận hoặc các quy tắc của pháp luật được thực hiện, đặc biệt là nếu nhu cầu được đưa ra bởi các cơ quan chức năng.Nghi ngờ về tính hợp pháp của yêu cầu cung cấp quyền cung cấp các tài liệu bổ sung hoặc mới nếu những người nộp lần đầu tiên không đáp ứng luật pháp.

Vì vậy, ví dụ, một bên yêu cầu hủy bỏ trên cơ sở quyết định của tòa án có nghĩa vụ phải xuất trình một bản sao được thực hiện đúng và được chứng thực của hành vi tư pháp. Quyền ghi nợ trực tiếp của các khoản tiền thu được từ các chỉ tiêu của pháp luật và được ghi lại.

Ví dụ thực tế

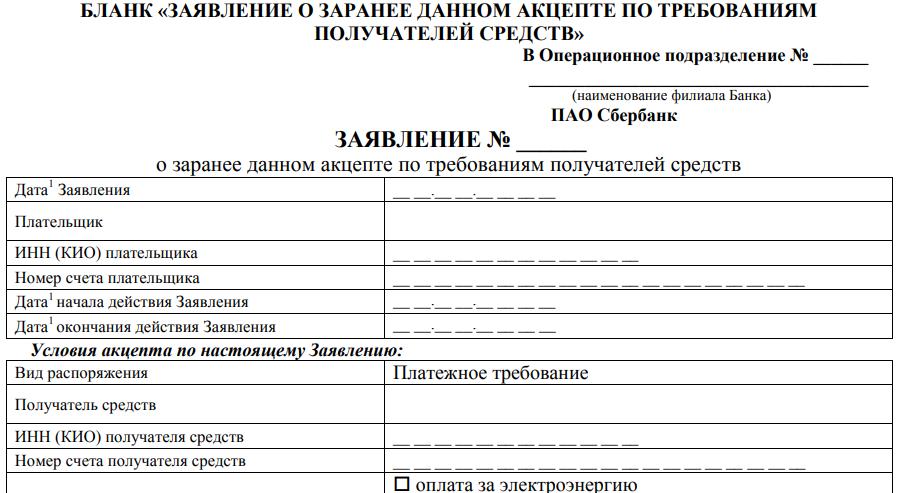

Các tính năng của ghi nợ trực tiếp của các quỹ Sberbank là gì? Khi ký kết thỏa thuận với tổ chức tài chính để phục vụ, khách hàng có quyền đưa ra chấp nhận ghi nợ trong tương lai. Một hình thức đặc biệt được ban hành liệt kê các mục sau đây:

- cho biết số lượng đơn, thông tin của bộ phận điều hành nơi nộp đơn;

- ngày viết hoặc nộp đơn cho ngân hàng;

- TIN của khách hàng;

- số tài khoản;

- ngày giấy phép bắt đầu và hết hạn

Thông tin tương tự sẽ được chỉ định liên quan đến người được cấp quyền yêu cầu. Sau đây trong mẫu là biểu đồ:

- loại đơn đặt hàng, lệnh thanh toán được chỉ định ngay trong mẫu;

- người nhận tiền;

- TIN hoặc KIO;

- nghĩa vụ của người trả tiền (thanh toán hóa đơn tiện ích, điện thoại được cung cấp; được phép chỉ ra một lựa chọn khác);

- số hợp đồng và ngày;

- số tiền được phép ghi nợ;

- công thức tính số tiền phí cho phép;

- khả năng thực hiện không đầy đủ hoặc một phần do không đủ tiền trong tài khoản.

Khách hàng có quyền cho phép thực hiện một phần. Anh ta được cung cấp một tùy chọn khác - yêu cầu được đáp ứng sau khi chuyển tiền vào tài khoản theo thứ tự ưu tiên. Thi hành được cho phép trong thời gian hiệu lực của ứng dụng được gửi bởi khách hàng.

Tóm lại

Quản lý tiền bằng cách mở tài khoản được coi là bình thường và thậm chí là thói quen. Luật cũng cho phép bạn cho phép ngân hàng xóa tiền từ họ trong các trường hợp được chỉ định.

Các căn cứ được quy định bởi các hành vi lập pháp và một thỏa thuận với ngân hàng. Có những hạn chế không thể bị phá vỡ bởi các điều khoản của thỏa thuận, trái với luật pháp, chúng sẽ tự động bị hủy bỏ.