Phân tích doanh thu là một trong những lĩnh vực hàng đầu của nghiên cứu phân tích về các hoạt động tài chính của tổ chức. Dựa trên kết quả phân tích, các ước tính về hoạt động kinh doanh và hiệu quả của quản lý tài sản và / hoặc vốn được thực hiện.

Ngày nay, việc phân tích doanh thu vốn lưu động làm nảy sinh nhiều tranh chấp giữa các nhà kinh tế thực tiễn và nhà kinh tế lý thuyết. Đây là điểm dễ bị tổn thương nhất trong toàn bộ phương pháp phân tích tài chính của tổ chức.

Những gì đặc trưng của phân tích doanh thu

Mục đích chính mà nó được thực hiện là để đánh giá liệu doanh nghiệp có thể kiếm được lợi nhuận hay không bằng cách hoàn thành doanh thu tiền tệ hàng hóa-tiền-tiền. Sau khi tính toán cần thiết, các điều kiện cung cấp nguyên liệu, định cư với nhà cung cấp và khách hàng, bán sản phẩm được sản xuất, vv trở nên rõ ràng.

Vậy doanh thu là gì?

Đây là một giá trị kinh tế đặc trưng cho một khoảng thời gian cụ thể mà toàn bộ lưu thông tiền mặt và hàng hóa, hoặc số lượng các cuộc gọi này trong khoảng thời gian quy định.

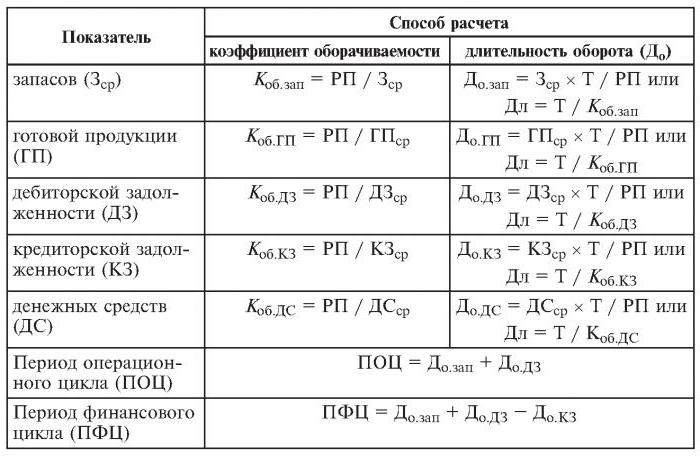

Vì vậy, tỷ lệ doanh thu, công thức được đưa ra dưới đây, là ba (giai đoạn được phân tích là năm). Điều này có nghĩa là công ty trong năm làm việc giúp kiếm được số tiền thứ hai nhiều hơn giá trị tài sản của công ty (tức là, họ quay vòng ba lần trong một năm).

Các tính toán rất đơn giản:

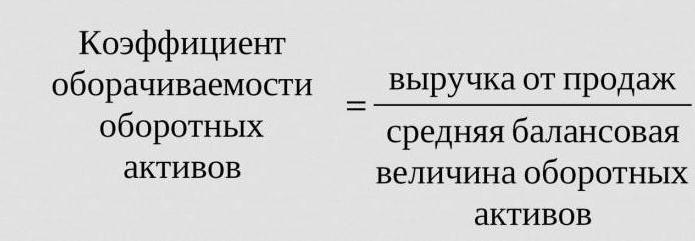

Đểvề = doanh thu bán hàng / tài sản trung bình.

Nó thường được yêu cầu để tìm ra số ngày diễn ra một cuộc cách mạng. Đối với điều này, số ngày (365) được chia cho tỷ lệ doanh thu cho năm được phân tích.

Tỷ lệ doanh thu thường được sử dụng

Họ là cần thiết để phân tích hoạt động kinh doanh của tổ chức. Các chỉ số doanh thu của các quỹ cho thấy cường độ sử dụng nợ hoặc tài sản nhất định (cái gọi là tỷ lệ doanh thu).

Vì vậy, tiến hành phân tích doanh thu, sử dụng các tỷ lệ doanh thu sau:

- vốn chủ sở hữu của doanh nghiệp,

- tài sản của tài sản hiện tại,

- tài sản đầy đủ

- cổ phiếu

- nợ cho chủ nợ,

- các khoản phải thu.

Tỷ lệ doanh thu ước tính của toàn bộ tài sản càng cao, họ càng làm việc chuyên sâu và chỉ số hoạt động kinh doanh của doanh nghiệp càng cao. Doanh thu không phải luôn luôn bị ảnh hưởng tích cực bởi các chi tiết cụ thể của ngành. Vì vậy, trong các tổ chức thương mại mà qua đó một lượng tiền lớn vượt qua, doanh thu sẽ cao, trong khi tại các doanh nghiệp thâm dụng vốn sẽ thấp hơn nhiều.

Khi so sánh tỷ lệ doanh thu của hai doanh nghiệp tương tự thuộc cùng một ngành, người ta có thể thấy sự khác biệt, đôi khi có ý nghĩa trong hiệu quả quản lý tài sản đang hoạt động.

Nếu phân tích cho thấy tỷ lệ doanh thu lớn của các khoản phải thu, thì có lý do để nói về hiệu quả thu thập đáng kể.

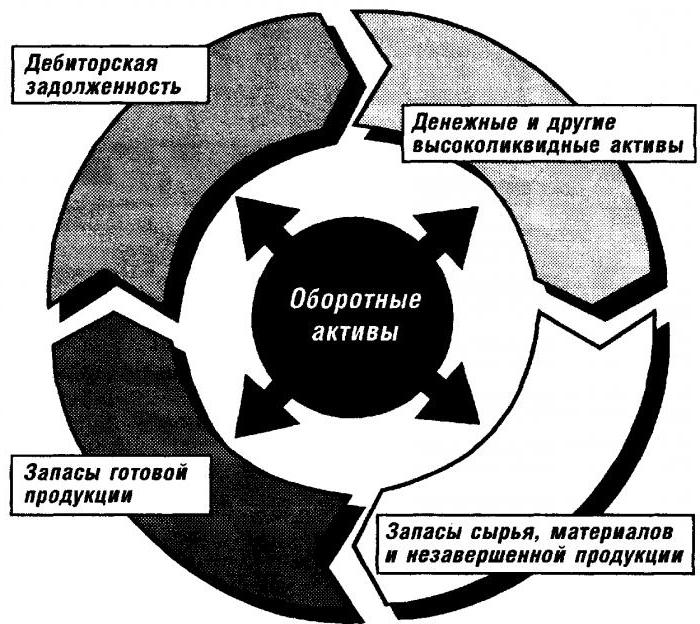

Phân tích doanh thu vốn lưu động

Hệ số này đưa ra một đặc điểm của tốc độ di chuyển của vốn lưu động kể từ thời điểm nhận thanh toán cho tài sản hữu hình và kết thúc bằng việc trả lại tiền cho hàng hóa (dịch vụ) đã bán vào tài khoản ngân hàng. Lượng vốn lưu động là chênh lệch giữa tổng lượng vốn lưu động và số dư tiền mặt trong ngân hàng trên tài khoản của doanh nghiệp.

Trong trường hợp tăng tốc độ quay vòng với cùng một khối lượng hàng hóa (dịch vụ) được bán, tổ chức sử dụng lượng vốn lưu động thấp hơn. Từ đó chúng ta có thể kết luận rằng các nguồn lực vật chất và tiền tệ sẽ được sử dụng hiệu quả hơn. Do đó, tỷ lệ doanh thu của vốn lưu động cho thấy tổng số các quá trình hoạt động kinh tế, như: giảm cường độ vốn, tăng tốc độ tăng năng suất, v.v.

Các yếu tố ảnh hưởng đến việc tăng tốc của vòng quay vốn lưu động

Chúng bao gồm:

- giảm tổng thời gian dành cho chu trình công nghệ,

- cải tiến công nghệ và quy trình sản xuất,

- cải thiện việc cung cấp và tiếp thị hàng hóa,

- thanh toán minh bạch và quan hệ thanh toán.

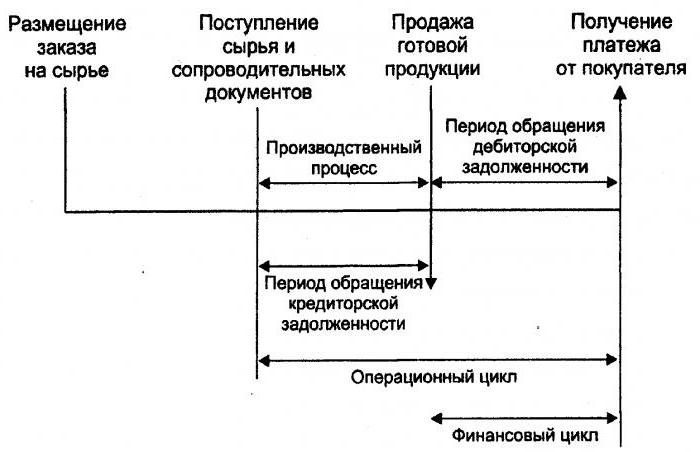

Chu kỳ tiền

Hoặc, như nó cũng được gọi, vốn lưu động là một giai đoạn tạm thời của doanh thu tiền mặt. Khởi đầu của nó là thời điểm mua lại lao động, nguyên vật liệu, nguyên liệu thô, ... Kết thúc của nó là nhận tiền cho hàng hóa bán ra hoặc dịch vụ được cung cấp. Tầm quan trọng của thời kỳ này cho thấy hiệu quả của việc quản lý vốn lưu động.

Một chu kỳ tiền ngắn (một đặc tính tích cực của tổ chức) giúp có thể nhanh chóng hoàn trả các khoản tiền đã đầu tư vào tài sản hiện tại. Nhiều doanh nghiệp có vị thế thị trường mạnh, sau khi phân tích doanh thu, nhận được tỷ lệ vốn lưu động âm. Điều này là do, ví dụ, do thực tế là các tổ chức đó có khả năng áp đặt điều khoản của họ cho cả nhà cung cấp (nhận nhiều sự chậm trễ thanh toán) và khách hàng (giảm đáng kể thời hạn thanh toán cho hàng hóa được giao (dịch vụ)).

Vòng quay hàng tồn kho

Đây là quá trình thay thế và / hoặc hoàn toàn (một phần) cập nhật cổ phiếu. Nó trải qua quá trình chuyển đổi các giá trị vật chất (nghĩa là vốn đầu tư vào chúng) từ một nhóm cổ phiếu vào quá trình sản xuất và / hoặc bán. Phân tích doanh thu hàng tồn kho cho thấy rõ số dư đã được sử dụng bao nhiêu lần trong thời hạn thanh toán.

Các nhà quản lý thiếu kinh nghiệm để tái bảo hiểm tạo ra các cổ phiếu dư thừa mà không nghĩ về thực tế rằng sự dư thừa này dẫn đến việc đóng băng các quỹ, chi tiêu vượt mức và lợi nhuận thấp hơn.

Các nhà kinh tế khuyên tránh các cổ phiếu doanh thu thấp như vậy. Thay vào đó, bằng cách đẩy nhanh doanh thu của hàng hóa (dịch vụ), giải phóng tài nguyên.

Tỷ lệ vòng quay hàng tồn kho là một trong những tiêu chí quan trọng để đánh giá hoạt động của doanh nghiệp

Đó là lý do tại sao phân tích kỹ lưỡng của nó được khuyến khích.

Nếu các tính toán cho thấy tỷ lệ quá cao (so với mức trung bình hoặc giai đoạn trước), điều này có thể có nghĩa là sự thiếu hụt đáng kể các cổ phiếu. Nếu ngược lại, cổ phiếu của hàng hóa không có nhu cầu hoặc rất lớn.

Có thể có được một đặc tính của tính di động của các quỹ đầu tư vào việc tạo ra cổ phiếu chỉ bằng cách tính tỷ lệ doanh thu cổ phiếu. Và hoạt động kinh doanh của tổ chức càng cao, tiền được trả lại càng nhanh dưới dạng doanh thu từ bán hàng hóa (dịch vụ) vào tài khoản của doanh nghiệp.

Không có định mức được chấp nhận chung cho tỷ lệ doanh thu của các quỹ. Chúng được phân tích trong khuôn khổ của một ngành và lựa chọn lý tưởng là trong sự năng động của một doanh nghiệp. Ngay cả sự giảm nhẹ nhất trong hệ số này cho thấy sự tích lũy quá mức của cổ phiếu, sự không hiệu quả của quản lý kho hoặc sự tích lũy của các vật liệu không thể sử dụng hoặc lỗi thời. Mặt khác, một con số cao không phải lúc nào cũng đặc trưng cho hoạt động kinh doanh của doanh nghiệp. Đôi khi điều này cho thấy sự cạn kiệt của các cổ phiếu, có thể gây ra sự gián đoạn trong quá trình.

Nó ảnh hưởng đến doanh thu hàng tồn kho và các hoạt động của bộ phận tiếp thị tổ chức, vì lợi nhuận cao từ doanh thu đòi hỏi tỷ lệ doanh thu thấp.

Doanh thu phải thu

Tỷ lệ này đặc trưng cho tỷ lệ hoàn trả các khoản phải thu, nghĩa là, cho thấy tổ chức nhận được thanh toán cho hàng hóa (dịch vụ) nhanh như thế nào.

Nó được tính trong một khoảng thời gian duy nhất, thường xuyên nhất trong một năm. Và nó cho thấy số lần tổ chức nhận được thanh toán cho các sản phẩm bằng số dư nợ trung bình. Ông cũng đưa ra một mô tả về chính sách bán hàng tín dụng và hiệu quả làm việc với khách hàng, đó là, các khoản phải thu được thu thập hiệu quả như thế nào.

Tỷ lệ doanh thu tài khoản phải thu không có tiêu chuẩn và định mức, vì nó phụ thuộc vào tính chất công nghiệp và công nghệ của sản xuất. Nhưng trong mọi trường hợp, càng cao, các khoản phải thu được thanh toán càng nhanh. Đồng thời, hiệu quả của doanh nghiệp không phải lúc nào cũng đi kèm với doanh thu cao. Ví dụ, doanh số bán sản phẩm tín dụng cho số dư khoản phải thu cao, trong khi tỷ lệ doanh thu thấp.

Doanh thu phải trả

Tỷ lệ này cho thấy mối quan hệ giữa số tiền phải trả cho các chủ nợ (nhà cung cấp) trước ngày đã thỏa thuận và số tiền chi cho việc mua hoặc mua hàng hóa (dịch vụ). Việc tính toán doanh thu của các tài khoản phải trả cho thấy rõ bao nhiêu lần trong giai đoạn được phân tích, giá trị trung bình của nó đã được hoàn trả.

Sự ổn định tài chính và khả năng thanh toán bị giảm với tỷ lệ cao trong các tài khoản phải trả. Trong khi nó cũng tạo cơ hội cho toàn bộ thời gian tồn tại của nó để sử dụng tiền "miễn phí".

Tính toán rất đơn giản

Lợi ích được tính như sau: chênh lệch giữa số tiền lãi cho khoản vay, bằng với số nợ (nghĩa là khoản vay giả định) trong khi trên bảng cân đối kế toán của tổ chức và khối lượng tài khoản phải trả.

Một yếu tố tích cực trong hoạt động của doanh nghiệp là vượt quá tỷ lệ phải thu so với tỷ lệ doanh thu phải trả. Người cho vay thích tỷ lệ doanh thu cao hơn, tuy nhiên, công ty có lợi nhuận để giữ tỷ lệ này ở mức thấp hơn. Xét cho cùng, số tiền phải trả chưa thanh toán là một nguồn miễn phí để tài trợ cho các hoạt động hiện tại của tổ chức.

Hoàn trả tài nguyên, hoặc doanh thu tài sản

Nó có thể tính toán số vòng quay vốn trong một khoảng thời gian. Tỷ lệ doanh thu này, công thức tồn tại trong hai phiên bản, mang lại một đặc điểm của việc sử dụng tất cả các tài sản của tổ chức, bất kể nguồn gốc của biên lai. Điều quan trọng là, chỉ bằng cách xác định hệ số hoàn trả tài nguyên, bạn có thể thấy có bao nhiêu rúp lợi nhuận rơi vào mỗi rúp được đầu tư vào tài sản.

Tỷ lệ vòng quay tài sản bằng với thương số chia doanh thu cho giá trị tài sản trung bình trong năm. Nếu cần phải tính toán doanh thu theo ngày, thì số ngày trong một năm phải được chia cho tỷ lệ vòng quay tài sản.

Các chỉ số hàng đầu cho loại doanh thu này là thời gian và tốc độ của doanh thu. Cái sau là số vòng quay của tổ chức vốn thủ đô trong một khoảng thời gian nhất định. Trong khoảng thời gian này, hãy hiểu khoảng thời gian trung bình mà lợi tức của các khoản tiền đầu tư vào sản xuất hàng hóa hoặc dịch vụ.

Phân tích doanh thu tài sản không dựa trên bất kỳ định mức. Nhưng thực tế là trong các ngành thâm dụng vốn, tỷ lệ doanh thu thấp hơn nhiều so với, ví dụ, trong lĩnh vực dịch vụ, chắc chắn là dễ hiểu.

Doanh thu thấp có thể cho thấy sự thiếu hiệu quả khi làm việc với tài sản. Đừng quên rằng tỷ lệ lợi nhuận trên doanh thu cũng ảnh hưởng đến loại doanh thu này.Vì vậy, lợi nhuận cao đòi hỏi giảm doanh thu tài sản. Và ngược lại.

Doanh thu vốn chủ sở hữu

Nó được tính toán để xác định tỷ lệ vốn chủ sở hữu của tổ chức trong một thời gian nhất định.

Vòng quay vốn của tổ chức Các quỹ riêng của tổ chức được thiết kế để mô tả các khía cạnh khác nhau của hoạt động tài chính của doanh nghiệp. Ví dụ, từ quan điểm kinh tế, hệ số này đặc trưng cho hoạt động của vòng quay tiền vốn đầu tư, từ tài chính - tốc độ của một vòng quay của các quỹ đầu tư và từ doanh thu thương mại - thặng dư hoặc không đủ doanh thu.

Nếu chỉ tiêu này cho thấy vượt quá đáng kể mức bán hàng hóa (dịch vụ) so với vốn đầu tư, thì kết quả là, nguồn tín dụng sẽ bắt đầu tăng lên, do đó, cho phép đạt đến giới hạn mà hoạt động của người cho vay tăng lên. Trong trường hợp này, tỷ lệ nợ phải trả trên vốn chủ sở hữu tăng và rủi ro tín dụng tăng. Và điều này đòi hỏi không có khả năng thanh toán các nghĩa vụ này.

Doanh thu vốn cổ phần thấp cho thấy đầu tư không đủ của họ vào quá trình sản xuất.