Hemen hemen her tüzel kişiliğin ayrı bölümler oluşturma ve kapatma hakkı vardır. Ayrıca, bu tür bir yapısal birim oldukça sık olarak belirli bir projenin uygulanması için geçici olarak açılır. Bununla birlikte, ayrı bir üniteyi kapatma prosedürünün bilmeniz gereken bazı özellikleri vardır.

Genel Hükümler

Ayrılmış bir birim hiçbir durumda ana şirketin bulunduğu yere yerleştirilemez. Birim sabit işyerlerine (en az bir) sahip olmalı ve aslında en az bir ay boyunca mevcut olmalıdır.

Şirketin bu şekilde bir bölümü, bir temsilci ofisi, şubesi veya başka bir biçimde (depo, mağaza, ikinci ofis veya atölye) şeklinde oluşturulabilir.

Tek başına birimin kapatılması: adım adım talimatlar

Türüne bağlı olarak, tasfiye prosedürü biraz değişebilir, ancak her durumda, işletme sahipleri bir dizi sorunu çözmek zorunda kalacaktır:

- personeli;

- mülkiyet;

- yönetim.

Birimdeki faaliyetlerin kapatılmasının vergi servisine bildirilmesi zorunludur. Öte yandan, bu tür oluşumlar için yasama düzeyinde özel bir gereklilik yoktur, ancak bazı farklılıklar bulunmaktadır. Bu nedenle, örneğin, tasfiye kararı verildi, Federal Vergi Servisi'ne üç gün içinde ve çalışanlara 2 ay içinde bilgi verilmelidir.

Uygulamada, tasfiye kararı verilmeden önce, sadece çalışanları bilgilendirmekle kalmaz, aynı zamanda bir envanter ve denetim de yaparlar. Sonuçta, özellikle ünite başka bir şehirde bulunuyorsa, hangi maddi varlıkların mevcut olduğunu ve ana ofise ne aktarılacağını bilmek çok önemlidir. Aynı zamanda, sadece değerler envantere değil, aynı zamanda borçların sabit varlığına da tabidir. İşletme sahibinin vergi ve harç ödemelerini kontrol etmek istemesi mümkündür.

Kural olarak, ana işletmede, bilançoyu kontrol eden ve envanter yapan özel bir komisyon oluşturulur. Böyle bir kontrol, birimin tasfiyesinden sonra satılması beklenen değerleri bulmaya ve düzeltmeye izin verecektir.

Aşama 1 - personel sorunları

Terimlerdeki uyumsuzluk nedeniyle, personel sorununu çözerek ayrı bir birimin kapatılması prosedürünün başlatılması önerilmektedir. Ne de olsa, mevcut iş mevzuatının tüm gerekliliklerine uymak çok önemlidir, çünkü özellikle birim en az bir sabit işyerine, dolayısıyla en az bir çalışana sahip olmak zorundadır.

Yapısal ünitenin bulunduğu yere bağlı olarak prosedür farklı olacaktır. Ofis veya depo başka bir bölgedeyse, işçilere indirim prosedürüne göre işten çıkarılmaları gerekecek, ya da genel merkezde bir iş teklifi almaları gerekecek. Bu durumda yaklaşmakta olan işten çıkarma çalışanlarına, bir aylık maaş tutarında kıdem tazminatı ödemeleri için 2 ay içerisinde bildirilmesi gerekir. Gelecekte, üç ay boyunca, çalışan yeni bir işe girmezse ve istihdam merkezine kayıtlıysa, işletme bu süre boyunca kendisine ortalama ücret ödeyecektir.

Ayrı bir bölünmenin kapatılması, ana ofisinin bulunduğu bölgede gerçekleşirse, nüfusun sosyal açıdan savunmasız kesimleri sadece işten çıkarılamaz. Bunlar hamile kadınlar, birçok çocuğu olan ebeveynler, ailenin 3 yaşın altındaki çocukları varsa, bekar anneler veya babalar.

Aşama 2 - karar verme

Genel kurulda tasfiyenin süreceğine karar vermek mümkündür.Bazı işletmeler için bu fonksiyon yönetim kuruluna atanır. Ayrı bir bölümün kapatılması kararına dayanarak, işletme yönetimi tasfiyeyi onaylayan uygun bir emir verir.

Aşama No. 3 - IFTS yetkililerinin bildirimi için belgelerin hazırlanması

Karar tarihinden itibaren 3 gün içinde, şirket yönetimi ilgili tebligatta vergi hizmetine başvurmak zorundadır. Bu prosedür için özel bir C-09-3-2 formu sağlanmıştır. Doldurmak oldukça basit, fakat sadece iki sayfa ile sunuluyor. İlk sayfa, PSRN'den TIN'e, kuruluşun tüm tanımlama verilerini gösterir. İkinci sayfa, kapanış konusu şubenin yeri ve karar tarihi hakkında bilgiler içermektedir.

Ayrı bir bölümün mevcut kapanış formu, her zaman Federal Vergi Servisi'nin web sitesinden indirilebilir. Formu el ile veya bir bilgisayar kullanarak doldurabilirsiniz. Bir bilgisayarı doldururken, standart bir yazı tipi seçmeniz önerilir - Courier New, 16 ila 18 puan arasında. Form elle doldurulursa, büyük harflerle ve boş hücrelerin kaldığı yerde bir çizgi koymak gerekir.

Hatırlanması gereken en önemli şey, eğer formun birkaç yaprağı doldurulursa, her birinde TIN ve KPP sütununu doldurmak zorunludur.

Birkaç bölümün aynı anda kapatıldığı durumlarda, her biri için ayrı bir bölümün kapatılmasıyla ilgili ayrı bir not derlenmez, ancak her dal için yalnızca ikinci sayfa doldurulur. Karşılık gelen sayfa, işletmenin birkaç bölümünü derhal kapatan, formun birinci sayfasında işaretlenmiştir.

İşletmenin sözleşmesi 2014'ten bu yana değişmediyse, değişiklik yapmanız gerekecektir. Eylül 2014’e kadar başarısızlıkla sonuçlanmadan, işletme sözleşmesi tüm bölümler hakkında bilgi içermelidir, şimdi böyle bir şart öne sürülmemiştir. Yani, eğer tüzük uzun süre değişmediyse, P13001 formunda ilave doldurulur, değişiklik yoksa, P14001 formunu oluşturur.

Sonuç olarak, aşağıdaki belgeler ayrı bir bölümü kapatırken vergi hizmetine sunulur:

- C-09-3-2;

- işletmedeki tüm katılımcıların veya tek bir katılımcının kararı;

- Form P13001 veya Form P14001 uygun olduğunda;

- Tüzüğün yeni baskısında (değişiklik yapıldıysa);

- devlet görevini onaylayan belge (bu yıl miktarı 800 ruble'dir).

Şirketin yaklaşmakta olduğu tasfiye ile ilgili bilgi verilmesi için son tarihlerin ihlali durumunda idari para cezası uygulanabilir, ancak kural olarak vergi uzmanları sadece bir uyarı ile yönetir.

Aşama 4 - dosyalama vergi raporları

Seçilen vergi sistemine bağlı olarak, ayrı bir bölüm için beyanda bulunulması gerekir. Şubenin bir banka hesabı varsa, kapatılmalıdır.

Aşama numarası 5 - kayıt silme

Federal Vergi Servisi Müfettişliği, tescil edildiğine dair bir bildirim gönderinceye kadar bir birim tasfiye edilemez. Bunun için düzenleyici belgeler 10 günlük bir süre sağlar. Ancak uygulamada, denetçiler yerinde bir inceleme yapmak isteyebilirler.

Ancak, tüm fonlara ayrı bir bölmeyi kapatmak için başvuru gönderme zorunluluğu işletmelerden kaldırılmıştır. Bu işlev şimdi vergi hizmetine atandı.

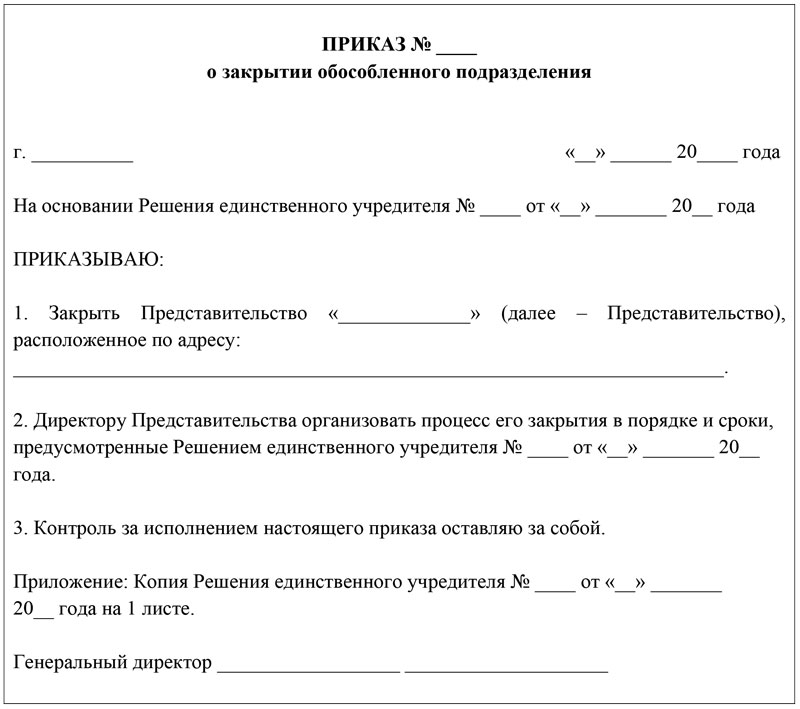

Sipariş taslağı hazırlama kuralları

Şubenin tasfiye prosedüründen sorumlu herhangi bir kişi siparişi verebilir, ancak müdür bunu imzalamalıdır. Belgenin metninde mutlaka iki bölüm bulunmalıdır: gerekçelendirme ve temel.

Gerekçe, örneğin üretim gerekliliği, zarar verme veya yeniden yapılanma gibi birimin kapanmasının asıl nedenidir.

Temel, tasfiye işleminin başlatıldığı düzenleyici veya yerel bir belgeye referanstır. Kurucunun veya yönetim kurulunun kararı bile olabilir.

Ayrı bir birimin kapatılması için genel idari belgelerin siciline tescilli olması şarttır. Belgede belirli pozisyonlardan bahsedilirse, belirli görevleri yerine getirmeleri istenirse, bu çalışanların imzadaki sıraya aşina olması gerekir.

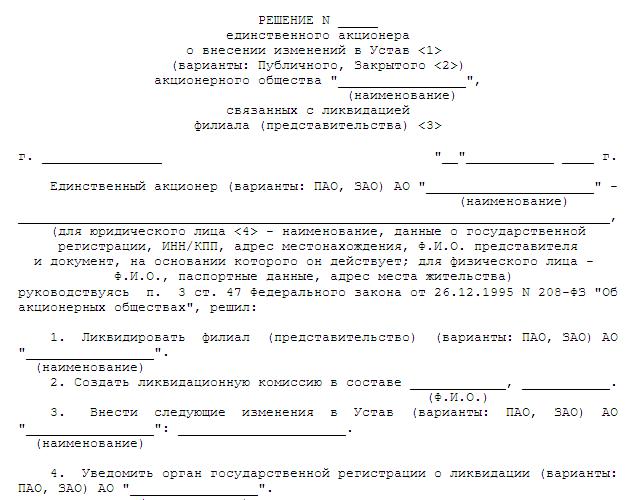

Tasfiye kararı

Çoğunlukla, ayrı bir bölümün açılması ve kapanması, genel kurul toplantısının yetkinliğine atıfta bulunur. Ancak, yasa bu yetkilerin yürütme organına devredilmesini yasaklamaz. AO'lar genellikle yönetim kurulunda bu haklara sahiptir. Her durumda, yalnızca bir katılımcı olsa bile, karar ve protokol aşağıdaki zorunlu ayrıntılara sahip olmalıdır:

- Ana şirketin tam adı.

- Kararın yeri ve tarihi.

- Belgenin seri numarası.

- Kurucular veya bir üye hakkında bilgi. Birkaç kurucu varsa, hisselerinin boyutunu belirtmek gerekir.

- Daha sonra, sadece tasfiye meselesini değil, aynı zamanda tüzüğün yeni basımını onaylamak (eğer varsa), kayıt faaliyetlerini yürütmek üzere yetkili bir kişinin atanması konusunu da belirten bir gündem belirlenir.

- Tasfiye için tahmini süre.

Sonunda, belge sekreter ve başkan veya şirketin tek bir üyesi tarafından imzalanır.

İşletmenin kapanmasının ve bölünmenin ayırt edici özellikleri

En önemli ayırt edici özellik, ayrı bir bölünmenin, normal bir tüzel kişilik gibi çok çeşitli hak ve yükümlülüklere sahip olmamasıdır. Sonuçta, şube kapalı olsa bile, ana ofis çalışmaya devam eder ve birime ait tüm mülkler otomatik olarak işletmeye girer. Birimin vergi alanında ihlalleri varsa, o zaman merkez ofis cevap vermek zorunda kalacak.

Ayrı bir birimin kapanış süresi bir işletmenin tasfiyesinden çok daha kısadır. Nitekim, bu durumda, bir tasfiye komisyonu oluşturulması, ara ve nihai tasfiye bilançosu oluşturulması, medyaya bildirimde bulunmak, vb. Gerekli değildir.