Muhasebe, herhangi bir ticari faaliyette zor ancak gerekli bir iştir. Bu alandaki tüm inceliklerini ve özelliklerini bilmek yalnızca iş tecrübesiyle gelir. Birçok yönetici bir muhasebeciye sahip olmanın doğru bir muhasebenin garantörü olduğuna inanır. Ve ancak bir çalışanın işten çıkarılmasından sonra, muhasebenin tam olarak tutulmadığı ortaya çıkmıştır. Muhasebe verilerinin restorasyonunu yapmak zorundayız.

teftiş

Bildiğiniz gibi, muhasebe ve vergi muhasebesinin restorasyonunda zaman ve para harcamamak için problemin önlenmesi daha kolaydır. Bunu yapmak için, küçük bir hızlı test yapmak yeterlidir - raporlama verilerini programdaki bilgilerle karşılaştırın. Sapmalar bulunursa, muhasebe hataları ile yapılır. Sonuçlar tahmin edilemez olabilir: bir kontrolden bir liderin diskalifiye edilmesine kadar.

Çeşitli nedenlerle yanlışlıklar yapılabilir: çalışan değişikliği, belge eksikliği, bölümün iş yükü. Olabildiği gibi, muhasebe ve vergi muhasebesini zamanında geri yüklemek daha iyidir. Bu, yasalara uymama cezalarından kaçınacak ve kuruluşun bir bütün olarak etkinliğini artıracaktır. Unutmayınız ki, organizasyondaki kayıtları tutmak için baş idari veya cezai sorumluluk taşır.

Profesyonel hizmetler

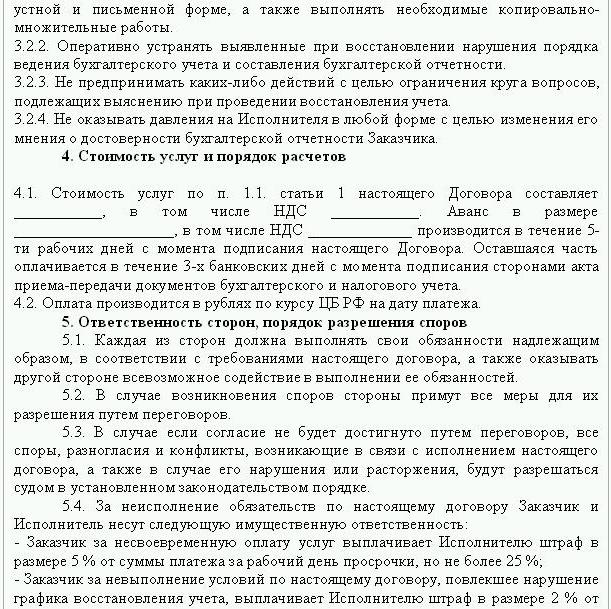

Raporlama hataları tanımlanmışsa, veri kurtarma işlemi gereklidir. Bu durumda, bir örneği aşağıda sunulan muhasebeyi geri yüklemek için bir anlaşma imzalanmıştır. Belge, işlem yapan tarafların detaylarını, tarafların hak ve yükümlülüklerini, denetimin zamanlamasını detaylandırmaktadır. Sözleşmede hizmetlerin maliyetini ve yüklenicinin görevlerin yerine getirilme sorumluluğunu yansıtmak çok önemlidir.

Yeni bir tüzel kişilik oluşturmak, yalnızca şirketin diğer taraflara karşı sorumlu olmaması durumunda anlamlıdır. Şirketin geçerli lisansları, uzun vadeli sözleşmeleri ve çok sayıda çalışanı varsa, hayati işlevlerini desteklemek gerekir. İş tecrübesi ve olumlu bir işletme itibarı da önemlidir.

Muhasebe restorasyon hizmetleri şunları içerir:

- Kuruluşun mevcut durumunun analizi: muhasebe politikaları, iş akışı, hesap planı.

- Yerleşimlerin tüm taraflarla uzlaştırılması.

- Belge veri tabanının oluşturulması.

- Dokümantasyonun geri kazanılması ve birincil verilerin girişi.

- Raporlama.

Sonuç olarak, belgeler geri yüklenir, düzenlenir ve izlenir. Muhasebe restorasyon hizmetleri pahalı olacaktır. Fiyat doğrudan hataların nedenine (bir muhasebecinin kayması, vergi denetiminin sonucu, niteliksiz muhasebe) ve uzlaşmaların uzlaştırılmasının gerektiği süreye bağlıdır. Hatalar arttıkça denetçilerin yapması gereken daha fazla iş olacaktır. Öte yandan, hizmetlerin maliyeti, yanlış muhasebe durumunda şirket tarafından yapılan maliyetlerden çok daha düşüktür.

Hedefler ve hedefler

Bir denetim firması tarafından muhasebenin restorasyonu, muhasebenin yasaya uygun bir duruma getirilmesi ve düzenleyici makamların işletmeye ceza, iddia ve yaptırım getirmemesi hedefinin belirlenmesi ile başlar. Amaç ve hedeflere dayanarak, aşağıdaki doğrulama adımları gerçekleştirilir:

- Mevcut durumun analizi: dokümantasyonun ilk işlenmesi.

- İşin kapsamının belirlenmesi, maliyetlerinin hesaplanması, müşteri ile olayların planlanması ve koordinasyonu.Bu aşamada, muhasebe restorasyonu için bir anlaşma hazırlanır.

- Muhasebe kayıtlarının oluşturulması, düzeltilmesi, birincil dokümantasyon ve raporlama dahil olmak üzere önlemlerin uygulanması.

- Müşteriye doğrulama sonuçlarının sağlanması.

seçenekleri

Muhasebe kurtarmaya nereden başlamalı? Mevcut durumun bir analizi ve iş miktarının belirlenmesi ile. Muhasebenin denetim hizmetleri tarafından tam olarak geri yüklenmesi, yalnızca muhasebe daha önce yapılmamışsa veya tamamen kaybedilmişse gerekli olabilir. Çoğu zaman, kısmi veri kurtarma işlemi gerçekleştirilir. Bir iş biriminin ayrı bölümlerini, işlemlerini veya faaliyetlerini, belirli vergi türleri için raporlamanın doğrulanması ve vergi muhasebesini kapsar.

Muhasebe Kurtarma: Nereden Başlamalı?

İlk adım, fiili sabit varlık miktarını belirlemek için bir envanter almaktır. Bağımsız değerlendiriciler, objenin piyasa değerini ve çalıştığı süreyi belirleyecektir. Bu verilere dayanarak, bir denge oluşturulur ve kalan ömür hesaplanır. Ortak sistemde olan işletmeler, nesnenin değerini emlak vergisi beyannamesinin bir kopyasından öğrenebilirler. Vergilendirilmeyen nesneler rapora ek olarak yansıtılmalıdır.

Şirketin mülkiyeti ve arazisi varsa, bu nesnelerin pasaportlarının kopyaları için BTI'ye ve kayıt odasına başvurmanız gerekir. Organizasyona devredilen arazilerin sahipleri hakkındaki bilgileri Federal Kayıt Servisi'nde kiralık olarak kontrol edebilirsiniz. Mülk yönetim komitesinde federal veya belediye tesisleri olan bir işletme tüzüğü vardır. Elde edilen tüm veriler muhasebeye kaydedilmelidir.

Sabit varlıkların geri kazanımı aşağıdaki sıra ile gerçekleştirilir:

- Her nesne için tam adı, kalan değeri, kısa bir açıklamayı ve kalan kullanım süresini gösteren bir envanter kartı (OS-6) girilir.

- Tanımlanan işletim sistemlerinin maliyeti DT01'de yansıtılmaktadır. KT02'ye göre raporlama tarihindeki “Amortisman” “0” olmalıdır. Bu işlemlerde varlığın ilk maliyetini ve amortisman miktarını önermediğinizi belirtin. Artık verileri daha iyi yansıtır. Her bir tesisin kalan faydalı ömrü komisyon tarafından belirlenmelidir.

- Şirket 2002'den önce kurulmuşsa, rapor tesisin yaklaşık yapım tarihini veya işletmeye alma tarihini içermelidir. Bu verilere göre, NU ve BU'da kullanım süresi belirlenecektir. 2002 yılına kadar farklı faydalı ömürlerde amortisman düşülmüştür. Ortaya çıkan kalıcı farklar gelir vergisi miktarını etkiler.

- Muhasebe politikaları sıralamasına göre, amortisman hesaplaması için bir yöntem verilmelidir.

stok

Daha sonra, depolardaki malları yeniden değerlendirip tartılarak bir stok envanteri gerçekleştirilmelidir. Denetim sonuçlarına göre, muhasebeci:

- DT10'a tanımlanan stok bakiyelerini ve DT41'e - mal kalıntılarını yansıtır. Kayıt, piyasa değerinde nicel ve toplam olarak yapılır.

- Envanterin sonuçlarına göre tulum bulunursa, ayrı kartlara kaydedilmesi gerekir. Bir sorumlu kişi için bir belge düzenlenir. Giysinin kullanım ömrünü 1 yıl aşarsa, aylık olarak amortisman tahakkuk ettirilmelidir.

- Muhasebe politikaları sırasında, mal ve malların NU ve BU MZP'ye yansıtılması ve elden çıkarılması prosedürü düzeltilmelidir.

Yerleşim veri toplama

Muhasebe evraklarının geri kazanılması, tüm taraflarla karşılıklı yerleşim aşamasının belirlenmesi ile başlar. Tüm ödeme belgelerinin kopyaları, kurumun detayları sağlanarak bankadan temin edilebilir. Bu durumda, ekli tüm dosyalar ile birlikte arşivden hesap ekstreleri vermeyi talep eden bölüm başkanı adına bir mektup hazırlanır. Bilgiler en az altı ay önceden geri yüklenmelidir.Sağlanan belgelerden cari hesaptaki tedarikçileri, alıcıları ve dengeleri kolayca belirlemek mümkün olacaktır. Bir sonraki adım, her bir temsilciye bir uzlaşma raporu göndermek ve onlardan tüm anlaşmaların imzalı belgelerinin kopyalarını göndermelerini istemek.

FTS, tahakkuk ve vergi ödemelerini zamanında izler. Bu amaçla, vergi ödemeleri yansıtan ticari hesap kartlarını derler:

- cari yıl için;

- önceki döneme ait borcun geri ödenmesi için;

- yeniden yapılandırılmış borcun geri ödenmesi nedeniyle;

- ele geçirilen malların satışından elde edilen gelir.

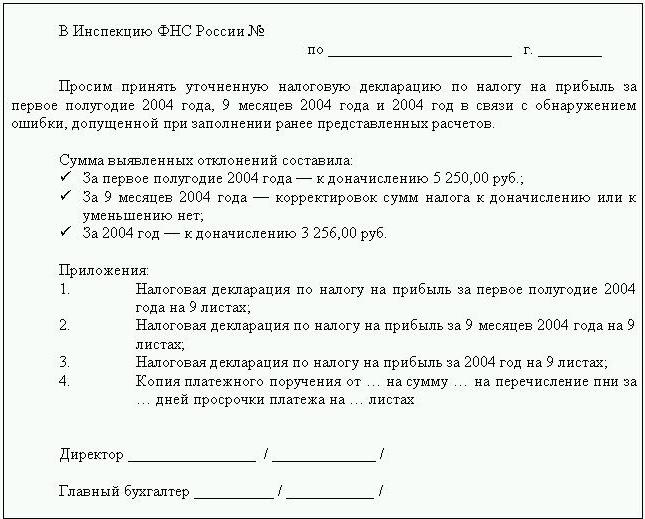

Muhasebeyi eski haline getirmek için, denetçi veya muhasebeci bir mutabakat raporu sağlama isteği ile Federal Vergi Hizmetine bir mektup gönderir. Belge mutlaka TIN’i, kuruluşun yerini, telefon numarasını ve başın adını belirtmelidir. Federal Vergi Servisi 23 sayılı bir işlem düzenler ve bunu müşteriye gönderir. Ek olarak, bütçeli yerleşimlerin durumu hakkında açıklama alabilirsiniz. Mükelleflerin talebi üzerine düzenlenir, yazılı olarak düzenlenir veya e-posta adresine iletilir. Belgeyi almak için son tarih, sertifika doldurma tarihinden itibaren 10 gündür.

Her işletmenin FIU ve FSS'ye kaydolması gerekir. Bu kurumlardan, UST ve sigorta primlerinin ödenmesiyle ilgili beyannamenin kopyalarını alabilir ve ödemeler dengesini, ödenen tutarları, gerileyen bir ölçeğin uygulanıp uygulanmadığını, girişimde engelli kişilerin olup olmadığını öğrenebilirsiniz.

Üç ayda bir, şirket tüm ilaveler, bir kar ve nakit akışı beyanı ile bir bilanço sunar. Bu belgelerin kopyalarını önceki birkaç dönem için yazılı talep üzerine FTS'den temin edebilirsiniz.

yerleşim

Bu madde altındaki firmaların muhasebelerinin restorasyonu, BÜ'ndeki uzlaşma yasalarından oluşur ve 60. maddeye yansıtılır:

- borç - tedarikçilere fazla ödeme yapılması durumunda;

- Kredi - Tedarikçilere borç varsa.

Kuruluş sadece birkaç tarafın hizmetlerini kullanıyorsa, hesaplamaları detaylandırmak için her bir taraf için alt hesapları ayrı ayrı açmanız önerilir.

Müşterilerle yapılan tüm ödemeler 62 no'lu hesaba yansıtılmıştır. Karşı tarafın borcu borç içindedir ve fazla ödeme kredi kapsamındadır. Tedarikçilerle aynı şekilde, her bir alıcı ile hesaplaşmalar ayrı bir alt hesapta gerçekleştirilebilir.

Gayri nakdi fonlar için muhasebenin bakımı, onarımı banka hesaplarından elde edilen verilere dayanarak yapılır. Cari hesaplardaki bakiye gazı ДТ51'e yansıtılmıştır. Örgütün para birimi değer bakiyeleri varsa, DT52'den önce muhasebeleştirilir, envanter tarihinde Merkez Bankası oranında ruble'ye çevrilir. Eldeki nakit para DT50'ye göre kaydedilir.

Muhasebe ve raporlamanın FIU, FSS, MHIF ile restorasyonu bu kurumlardan alınan uzlaşma ifadeleri esas alınarak gerçekleştirilir. Tüm tutarlar, ilgili alt hesapların açıldığı hesap 69'da muhasebeleştirilir ve UST'nin sağlık sigortası fonu, federal bütçe, sağlık sigortası ve Emeklilik Fonuna katkıları için yapılan hesaplamaları yansıtır. Yasada yansıtılan tutarlar, bankadan gelen ödeme belgelerinde belirtilenlerle aynı olmalıdır. Belirlenen tutarsızlıklar, fonların transfer edildikten birkaç gün sonra bütçede hesaba aktarılmasından kaynaklanabilir. Ödeme belgelerinde bir hata yapılabilir, ardından fonlar başka bir hesaba yatırılır. Her durumda, sapmaları belirlerken, açıklama için FIU veya FSS ile iletişim kurmanız önerilir.

Hesap 69 bakiyesi şöyle olacaktır:

- Kredi, tahakkuk tutarı ödeme tutarını aşıyorsa.

- Fonlar önceden bütçeye aktarılırsa borç alın.

- Fazla ödeme ve borç yoksa sıfır.

Uzlaşma, Federal Vergi Hizmeti ile hareket eder ve kuruluşun hangi vergi sistemini uyguladığını bulmanıza yardımcı olur. Belgelerde belirtilen bakiye 68 hesaptaki muhasebe tablosuna yansıtılmalıdır.

Organizasyon Başkenti

Muhasebe restorasyonu kuruluşun fon kaynakları içinde nerede başlar? İşletmenin kurucu belgeleri ile. Tüzük, kurucuların katkısı olan fon miktarını belirtecektir. Sermaye miktarındaki müteakip tüm değişiklikler, pay sahiplerinin toplantı tutanaklarına yansıtılmalıdır. Hesaplanan izin verilen sermaye tutarının KT80’de yansıtılması gerekir.

Bakiye: varlıklar

Verileri kurtarmak için Federal Vergi Hizmetine gönderilen son raporu almanız gerekir. Bilançodaki bilgiler Genel Muhasebeden kaydedilir. Eğer yoksa, muhasebe firmalarının restorasyonu hesaplar üzerinde gerçekleştirilir.

NMA (s. 110). Hesaplarda belirli bir miktar varsa, şirketin hangi ticari markalara veya fikri mülkiyetlere sahip olduğunu yönetimden öğrenmeniz gerekir. Değerleme uzmanları bu tür nesnelerin değerini doğru bir şekilde belirlemeye yardımcı olacaktır.

OS (Madde 130). İnşaat yapan işletmeler için bu hat, kurulum için ekipman maliyetini ve maddi olmayan duran varlıklara yatırım yapıldığını yansıtır. 135. sayfada bir bilanço varsa, kuruluşun kiraladığı mülk vardır. Muhasebe verilerini geri yüklemek için bir kiralama isteğinde bulunmanız gerekir.

Bankalarda özel hesaplar (s. 140). Bu hat kısa vadeli mevduatlardaki yatırım miktarını yansıtır. Kat bilgileri banka hesap özetinde ve genel muhasebe defterinde 55 nolu hesapta yansıtılmalıdır.

Stoklar (s. 211). Malzemelerin miktarı ve maliyeti hakkındaki bilgiler envantere göre bilançoda kaydedilir. Rakamlar, sunulan son raporda sunulanlardan farklı olabilir.

Bilanço, tüm diğer taraflarla yapılan işlemlerde alınan vergi miktarını gösterir. Şirketin çok sayıda alıcısı varsa, sayfa 220 (KDV) ve 230 (DZ) 'de belirtilen miktarlar muhasebenin geri kazanılmasına yardımcı olmaz.

Kasadaki ve hesaplardaki fonlara ilişkin veriler banka hesap özetlerine göre doldurulur.

Bakiye: borçlar

Kurucu sermayenin miktarı (s. 410) kurucu belgelerde belirtilenlere karşılık gelmelidir.

Örgüt kısa vadeli kredi kullanıyorsa. Daha sonra, faiz dahil, hacimleri hesaba yansıtılmalıdır. 66. Emekli Sandığı'na borç, sosyal fonlar (s. 623) ve bütçe (s. 624) bu kuruluşlarla uzlaşma fiillerinde belirtilenlere karşılık gelmelidir.

Ertelenmiş gelir (s. 640), kira geliri miktarını, parasal varlıkları vb. İçerir.

910 ve 911 sayfalarında belirtilen kiralanan sabit varlıkların toplamının, banka hesap özeti ile karşı taraflarla yapılan sözleşmelerde ve aylık ödemelerde belirtilenlerle aynı olması gerekir. Kiracılara borçlu olunması gereken borcu bilanço hesap 001'de gösterilmelidir.

Bilançodaki tüm veriler kaydedildikten sonra, muhasebe restorasyonu nereden başlamalı? Tüm veriler doğru girilirse, hesapların ve alt hesapların borç bakiyesi krediyle aynı olmalıdır.

Gelir vergisi beyannamesi

Muhasebe Kurtarma Nereden Başlamalı? Beyannameden elde edilen veriler, bu farklılıkları dikkate alarak organizasyonun bilançosuna yansıtılmalıdır:

- Bölüm 1, kurum genelinde bir bütün olarak ödenecek vergi miktarını gösterir. Şirketin vergi ödemeyen birimlere sahip olması durumunda bu dikkate alınmalıdır. Hesap bakiyesi 68, yerel bütçeye aktarılan borç miktarı (s. 091) ve Rusya Federasyonu bütçesine (081) denk gelmek zorundadır.

- Temettüler üzerinden ödenecek vergi ve devlet menkul kıymetlerine olan faiz, sırasıyla “1” ve “2” sayfa 1.3’te

Beyanın kalan satırlarını doldurmayı düşünün:

- P. 070 - Borç yükümlülükleri olan işlemlerden ve Merkez Bankası'nın yeniden değerlemesinden elde edilen gelir.

- P. 010 - kuruluşun raporlama dönemindeki gelirinin tutarı.

- P. 100 - işletme dışı gelirler, kredi sözleşmelerine, borsa bonolarına ve diğer borç yükümlülüklerine faiz şeklinde alındı.

- P. 041 - UST hariç, vergi ve harçların tutarı.

- P. 050 - geçmiş dönemde edinilen (gerçekleştirilen) mülkiyet haklarının maliyeti.

- P.090 - hizmet sektörleri için önceki dönemlere ait zarar tutarı.

- P. 400 - sabit varlıklar ve maddi olmayan duran varlıklar için tahakkuk eden amortisman tutarı. Hesaplanandan farklıysa, kuruluşun 2002'den önce edinilmiş ve şu anda ayrı bir grupta listelenen nesneleri vardır.

- P. 030 - önceki dönemde uygulanan işletim sistemi miktarı. Kayıt odasına kaydedilen anlaşmalar altında satılan objeleri belirleyebilirsiniz. Bu tür nesneler için amortisman tutarı sayfa 040'a kaydedilir ve gelir sayfa 030'a dahil edilir.

Olası hatalar

Muhasebe ve denetimin geri kazanılması uzun ve zahmetli bir süreçtir. Asıl sorun, ifadelerden gelen bilgilerin uzlaşma yasalarında belirtilenlerle aynı olmamasıdır. Her şeyden önce, bu tüm bütçe ödemeleri için geçerlidir. Örneğin, denetçi 31 Aralık'ta bir yasa aldı. Ücretler ay sonunda bilançoda ve Federal Vergi Hizmetinden şahsi hesapta - vade tarihinde, yani gelecek yılın ilk çeyreğinin sonunda tahakkuk ettirilir. Eğer kuruluş üç ayda bir bütçeye fon aktarırsa, muhasebe departmanında kesildiği şekilde listelenir ve Federal Vergi Hizmetine göre peşin ödemeler olarak ücretlendirilir. Yani, yılın sonunda, aynı hesaplamalar son çeyrek için avans ödemeleri hesaba katılmadan sadece 10 ay boyunca yapılacaktır. Aynı durum diğer raporlama dönemlerinde de olacaktır.

Veri kurtarma işlemine dayanarak dokümanları atamazsınız. Bir sicilde toplanıp derlenmeleri gerekir. Birincil belgelerin güvenliğine ilişkin sorumluluk baş muhasebeciye aittir.

Vergi raporlaması doğru şekilde tamamlanamayabilir. Ayrıca, kuruluşun raporlama tarihinden sonra ancak belgeyi Federal Vergi Servisi ile imzalamadan önce meydana gelen olayları vardır. Doğru şekilde dikkate alınmazlarsa, cari dönemde büyük miktarda maddi değer kaybı yaşanacaktır.

Muhasebe yönetimi ile ilgili yönetmelik yanlış bir dengenin hazırlanmasına izin vermektedir. Bilanço, azalan kredi ve borç bakiyesini gösterir.

Evrak kaybı

Belgeler kısmen kaybedilmişse, şirket tüm muhasebe işlemlerini sıfırdan başlatmak zorunda kalmayacağından şirket daha iyi bir konumdadır. Yönetim, muhasebe personeli ve diğer ekonomik bölümlerle yapılan görüşmelerden iyi sonuçlar alınmaktadır. Bu gibi durumlardan kaçınmak için, hesap tabanının arşiv kopyalarını ay sonundaki WWS çıktıları şeklinde periyodik olarak yapmak daha iyidir.

Kontrolör seçimi

Tüm restorasyon çalışmaları tamamlandıktan sonra, nitelikli bir çalışan değil, önemli bir hatayı hariç tutmaya değer. Bir muhasebeci tutarken, işletmenin faaliyet alanı ile ilgili bilgileri ve programla çalışmadaki yetenekleri test edilmelidir. Çoğu zaman, “uzmanlar” veritabanı ayarlarını anlamıyor ve programa dayalı raporlar oluşturuyor. Ancak tüm yapılandırmalar yapılandırılamaz.

Ayrıca yaş tercihlerine önceden karar vermelisin. Genç uzmanlar büyük miktarda teorik bilgiye ve birkaç pratik iş becerisine sahiptir. Savaşa girmeye kararlı olsalar da, onlara güvenmeye değmez. Aynı zamanda, “büyükanne-muhasebeci”, bir şirketteki muhasebeyi uyarlamaktan ziyade yasal değişiklikleri incelemek için daha fazla zaman harcayacak.

İstatistiklere göre, çalışanların% 80'i yalnızca çalışmaları kontrol edilirse iyi çalışıyor. En iyi yol, ana muhasebe hesaplarıyla ilgili raporları düzenli aralıklarla çekmektir: “hisse senetleri”, “tedarikçiler, müşterilerle yapılan anlaşmalar”, vb. Herhangi bir hata derhal düzeltilmelidir. Eğer muhasebeci bu görevle tek başına baş edemezse, uzmanlara - denetçilere başvurmanız gerekecektir.