Envanter her şirket için önemli bir prosedürdür. Şirketin mevcut mülkünü kurumun dokümantasyonunda mevcut olan bilgilerle bir araya getirme süreci ile temsil edilir. Bu sürecin temel amacı verilerin karşılaştırılması ve kıtlıkların belirlenmesidir. Envanterin zamanlaması şirketten şirkete büyük farklılıklar gösterebilir. Standart olarak, süreç yıllık raporlar hazırlanmadan önce yıllık olarak gerçekleştirilir. Ek olarak, herhangi bir zamanda her lider, bunun için iyi nedenler varsa denetimin yapıldığı bir emir verebilir.

Prosedür randevusu

Her şirket belirli bir zamanda bir kontrol yapmalıdır. Yıllık olarak yapılmalıdır, ancak envanterin kesin zamanlaması yalnızca işletme başkanının kararına bağlıdır.

İşlem, denetimin sonuçlarına ilgi duymayan, şirketin farklı bölümlerinden uzmanları içeren özel bir komisyon tarafından gerçekleştirilir. Mevzuat, envanterin gerekli olduğu bazı durumlar sunar.

Bu süreçte, müteahhitler, envanter kartları, faturalar ve diğer evraklarla yapılan sözleşmeleri içeren çeşitli şirket belgeleri incelenmiştir. Gerçek farklı miktardaki mülk bu belgelerdeki bilgilere karşılık gelmelidir.

Stok kavramı

Şirketin tüm mülk değerleri üzerinde benzersiz bir kontrol aracı ile temsil edilir. Belgelerdeki verilerin gerçek göstergelerle karşılaştırılması gerisindedir. İşlem kuralları şunları içerir:

- Envanterin ana şartları mevzuatta belirlenir, ancak şirketin her bir başkanı belirli bir süre zarfında denetim sayısını artırabilir;

- prosedür sabit varlıklar, malzemeler veya firmaya ait diğer değerler açısından yapılabilir;

- doğrulama belgesel ya da ayni olabilir;

- belgesel envanter sırasında, tüm nesneler belgedeki özel girdilerle onaylanır;

- ayni kontrol, stoklar ve sabit varlıklar için kullanılır, bu nedenle, bu işlem nedeniyle sayma, ölçme ve fazla kilo işlemleri gerçekleştirilir;

- Bu süreçte, finansal olarak sorumlu kişilerin varlığı gerekmektedir.

Gerçekleştirilen envanter türünden bağımsız olarak, doğrulanmış mülkün envanteri zorunludur. Bunun için tek biçimli formlar kullanılır. Envanterin işleyişi ve zamanlaması şirketin iç muhasebe kayıtlarında tespit edilebilir.

Amacı

Doğrulama yapılırken aynı anda birkaç hedefe ulaşılabilir:

- farklı malzeme veya sabit varlıkların gerçek miktarının belirlenmesi;

- kıtlığın veya fazlalığın tanımı.

İşlemden sonra, elde edilen bilgiler şirket dokümanlarında bulunan verilerle karşılaştırılır. Bu, şirket çalışanlarının farklı mülk kullanma kurallarına nasıl uyduğunu belirlemenizi sağlar. Bir eksiklik tespit edilirse, amacı suçluyu tanımlamak olan ve ardından sorumlu tutulduğu bir soruşturma yapılır.

Sürecin ana çeşitleri

Envanterin sayısı ve zamanlaması yalnızca şirket yönetimi tarafından belirlenir. Aynı zamanda, şirketin doğrudan yöneticisi hangi denetimin bir defada gerçekleştirileceğini belirler.

Mülkiyet kapsamı açısından, bir envanter olabilir:

- Komple.Şirkete ait tüm değerler ve mülkler kontrol edilir. Bu süreçte, çok sayıda uzman komisyona dahil edilmiştir, çünkü verilerin elde edilmesi ve göstergelerin doğrulanması çok zaman alır. Genellikle, prosedür birkaç hafta sürer. Şirketin bir envantere ihtiyaç duyduğu birkaç birime sahip olması özellikle zor kabul edilir.

- Kısmi. Bu durumda, sadece çalışılmakta olan belirli değerler seçilir. Örneğin, sabit varlıkların veya malzemelerin kontrolü yapılabilir. Tipik olarak, böyle bir envanter, raporlamada bir kıtlık veya başka sorunlar olduğu bilgisini aldıktan sonra atanır.

Envanter gerekçesiyle planlanmış veya planlanmamış olabilir. Yılın başında, herhangi bir şirket, işlemin uygulanmasına bağlı olarak özel bir plan yapabilir. Sorumlu kişiyi değiştirmesi veya mülkü kiraya devretmesi gerekiyorsa, programlanmamış bir envanter gerçekleştirilir. Şirket çalışanları, uygulamaları hakkında önceden bilgilendirilmezler ve çoğu zaman en güvenilir sonuçların alınmasına yardımcı olur.

İşlem nasıl yapılır?

Envanterin zamanlaması, şirketin doğrudan yönetimi tarafından belirlenir, böylece firmalar arasında önemli ölçüde değişiklik gösterebilirler. Prosedür, şirketin ne tür maddi varlıklarının kontrol edildiğine bağlıdır. Ancak bu, tüm firmalar tarafından tek bir algoritma kullanır.

Envanterin prosedürü ve zamanlaması işletme tarafından düzenlenir, ancak vergi incelemesi şirketin süreci en az yılda bir kez gerçekleştirmediğini ortaya çıkarırsa, bu planlanmamış bir denetim için temel oluşturur. Envanter prosedürü aşağıdaki adımlara ayrılmıştır:

- eğitim;

- sayma değerleri;

- sonuçların şirket belgelerinde bulunan bilgilerle karşılaştırılması;

- Muhasebe sonuçlarının kaydı.

Bu aşamalar oldukça basit kabul edilmekle birlikte, gerçekte, uygulamalarına oldukça fazla zaman ve çaba harcanmaktadır.

Hazırlık aşamaları

Başlangıçta, envanterin zamanlaması şirket yönetimi tarafından belirlenir. Karara göre, bir emir verilir.

Doğrudan doğrulama ile uğraşacak olan teşebbüs başkanı tarafından bir komisyon kurulur. Hangi nesnelerin inceleneceği belirlenir. Şirketin sorumlu kişileri yönetime makbuz gönderir ve komisyonun her üyesi için bir envanter formu hazırlanır.

Gayrimenkul Sayısı

Prosedür çeşitli eylemleri gerçekleştirmeyi içerir. Bunlara sayım, farklı malzemelerin tartılması veya ölçülmesi de dahildir.

Özel işlemler, değerlerin özelliklerine bağlıdır. Alınan tüm bilgiler kesinlikle önceden hazırlanmış bir envanter formuna girilir.

Veri karşılaştırması

Elde edilen bilgiler, şirketin dokümantasyonundan elde edilen bilgiler ile karşılaştırılır. Farklı tutarsızlıklar gerçekten ortaya çıkarsa, komisyon aşağıdaki işlemleri yapar:

- fazla veya kıtlık nedenleri ortaya çıkıyor;

- bu tür sorunların tam olarak kim olduğunu ortaya koyuyor;

- fazlası yazılır;

- failler sorumlu tutulur.

Komisyon üyelerinin gerçekten önemli miktarda veriyi karşılaştırması gerektiğinden, bu aşama uzun ve zor kabul edilir.

Sonuçların Raporlanması

Son adım, envanter hakkında bir rapor hazırlamaktır. Sürecin tüm sonuçlarını içerir.

Derlenmiş belgelere dayanarak, işletmenin yıllık raporlamasında değişiklikler yapılır.

İçin kurallar

Temel envanter kuralları şunları içerir:

- envanterin zamanlaması şirket yönetimi tarafından belirlenir, ancak istisna yıllık olarak yapılan zorunlu bir denetimdir;

- Yalnızca şirkette çalışan profesyoneller envanter komisyonuna dahil edilmeli, ancak sonuçlarla ilgilenmemelidir;

- Doğrulamadan önce, değerlerin alınması ve harcanması ile ilgili bilgiler incelenir;

- Sürecin uygulanması sırasında finansal olarak sorumlu kişilerin katılımını gerektirir;

- ayrı olarak depolanan mülkler için özel stoklar oluşturulmaktadır.

Kontrol, baş sırasına göre belirtilen günde yapılır. Mülkiyet envanterinin zamanlaması önemli ölçüde değişebilir, ancak büyük şirketlerde bu işlem genellikle birkaç güne kadar sürebilir. Her iş gününün sonunda, denetimi doğrulayan mülkün bulunduğu tesis mühürlenmelidir. Envanterle ilgili belgeler özel bir kasada saklanır.

Envanter ne zaman gereklidir?

Envanterin türleri ve tarihleri hem yasa hem de şirketin yönetimi tarafından ele alınmaktadır. Bazı durumlarda, böyle bir doğrulama zorunludur. Bunlar şunları içerir:

- şirkete ait çeşitli değerlerin kiralanan diğer kişilere veya firmalara devredilmesi;

- değerli eşyaların satışı;

- Daha önce bir kiralama esasına göre alınan nesnelerin itfa edilmesi;

- tek bir teşebbüsün ticari bir organizasyona dönüştürülmesi;

- yıllık raporların oluşturulmasından önce;

- Şirkette finansal olarak sorumlu kişilerin değişmesi;

- çalınmanın veya mülkün zarar görmesinin çeşitli gerçekleri ortaya çıkarılır;

- şirketteki acil durumlar;

- şirketin kapanması veya yeniden düzenlenmesi.

Yıllık envanterin süresi mevzuatta belirlenir, bu nedenle şirket yöneticileri yıllık bilançoyu derlemeden önce denetim yapmak için bir emir vermek zorundadır.

Belgelendirme Kuralları

Stokların sayısı ve stokların zamanlaması şirketin doğrudan yönetimi tarafından belirlenir. Sürece her zaman çok sayıda belge hazırlama gereği eşlik eder. Bunlar şunları içerir:

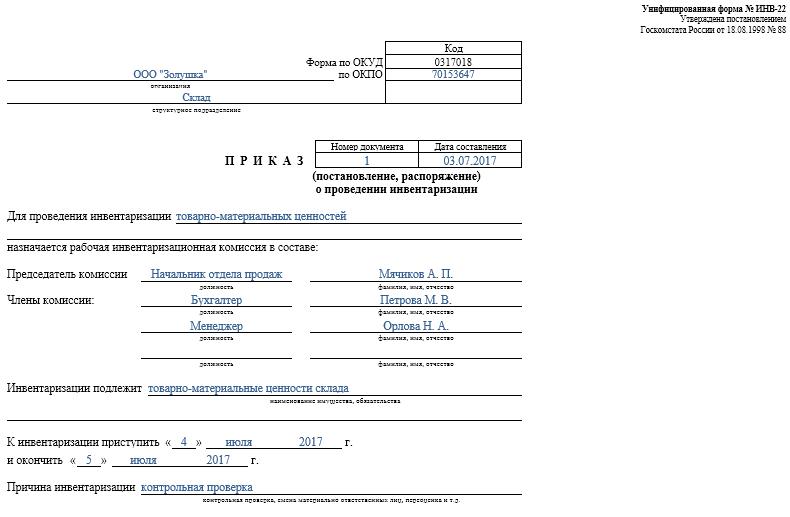

- Sipariş. Birleşik INV-22 formunun kullanıldığı doğrulamadan önce şirket başkanı tarafından yayımlanır. Bu tür bir sipariş hakkındaki bilgiler özel bir dergiye kaydedilir.

- Mülkiyet envanteri. Denetim sırasında doğrudan doldurulur. Onarım altındaki mülk için ayrı bir belge tutulur veya geçici olarak başka bir birime aktarılır. Kiralanan mallar veya geçici depolama için transfer edilen değerli eşyalar için özel stoklar yapılmaktadır.

- Harmanlama sayfası Temel amacı göstergelerin karşılaştırılmasıdır. Bu nedenle, fiili veriler ile şirketin muhasebesinden gelen göstergeler arasında kaydedilmiş farklılıklar bulunmaktadır.

- INV-26 formunun açıklaması. Doğrulama sonuçlarını girmek için kullanılır.

Bir sabit kıymet, malzeme ve diğer mülkler için envanter için son tarih biter bitmez fazlalık muhasebeleştirilir. Hesap 91'in kullanıldığı piyasa değerine göre gelire kaydedilir.

Eksiklikler tespit edildiğinde, suçlular başlangıçta belirlenir ve bundan sonra kayıpları karşılamak için onlardan gerekli fonlar toplanır. Failleri tespit etme imkânı bulunmuyorsa, bu durumda eksiklik, 94 hesabının uygulandığı üretim maliyetlerinden kaynaklanmaktadır.

Denetimin sonuçları, envanterin yapıldığı ayın sonunda muhasebeye kesinlikle yansıyacaktır.

Sürecin pratik faydaları

Envanter, şirketin faaliyetlerini kontrol etmenin etkili bir yolu olarak kabul edilir, bu nedenle tüm yöneticilerin değerinin farkında olması gerekir. Aşağıdaki özelliklerden yararlanır:

- işletme beyanlarında yer alan tüm bilgilerin güvenilir olması garanti edilir;

- çeşitli şirket değerlerinin güvenliği kontrol edilir;

- süresi dolmuş çeşitli maddeler tanımlanır;

- Şirket tarafından iş sürecinde kullanılmayan malzeme ve unsurlar belirlenir, dolayısıyla kâr için satılır veya kiraya verilir.

Envanter sonucu elde edilen bilgilere dayanarak, şirketin çalışmalarını optimize etmek mümkündür. Ek olarak, kurumsal gelişim stratejisinde de değişiklikler yapıldı. Şirketin işleyişindeki zayıflıklar belirlenir. Ayrıca, mülkün korunması için gerekli becerilere sahip olmayan ihmalkar işçiler hesaplanmaktadır.

Sonuç

Envanter, herhangi bir şirkette en önemli süreçtir. Gerçek emlak miktarı ile raporlama şirketindeki veriler arasında farklı tutarsızlıklar belirlemenizi sağlar. Kontrollerin zamanlaması ve sayısı derhal amir tarafından belirlenir.

Asgari envanter, yıllık raporların hazırlanmasından önce yılda bir kez yapılmalıdır. Bu, belgelerde güvenilir verilerin kullanılabilirliğini sağlar.