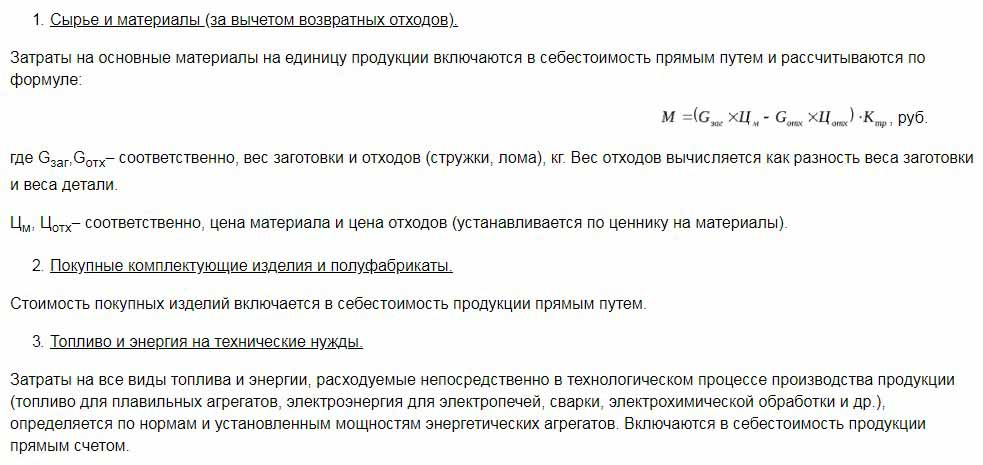

Ürünlerin üretiminde ve satışlarında girişimcilik faaliyeti kaçınılmaz olarak, imalat malları maliyetlerinin ve tanıtımlarının belli bir payıyla ilişkilidir. Planlanan maliyet, istikrarlı bir üretim sürecini sürdürürken işletmelerin ulaşmaya çalıştığı malların tahmini değerinin göstergesidir. Üreticiler kaçınılmaz olarak değişken maliyetlerde sorunlarla karşılaşmaktadır. Girişimciler, teknik üsleri geliştirmek, teknolojik hatlar oluşturmak, ucuz hammaddeler seçmek veya satış noktalarındaki malların kalitesini düşürmek için başvururlar. Bugüne kadar, normatif veya planlanan maliyet herhangi bir üretimin amacıdır. Bu gösterge, makalemizin konuştuğu birçok faktörden etkilenmiştir.

Maliyetlerin standardizasyonu artışı

Mamullerin planlanan maliyeti, üretim ve daha fazla mal satışı yapan işletmelerde hesaplanmaktadır. Bu endüstriler şunları içerir:

- Ağır sanayi işletmeleri: metalurji, kömür, makine mühendisliği ve diğerleri.

- Hayvancılık, tahıl vb. Ekimi yapan tarımsal işletmeler

- Tüketim mallarına dahil olan tüm alt sektörleri içeren hafif sanayi.

- Gıda endüstrisi: konserveler, et fabrikaları, pastaneler ve diğer şirketler.

Sunulan faaliyet alanlarının her biri, planlanan üretim maliyetlerini hesaplamak için kendine has özelliklere sahiptir.

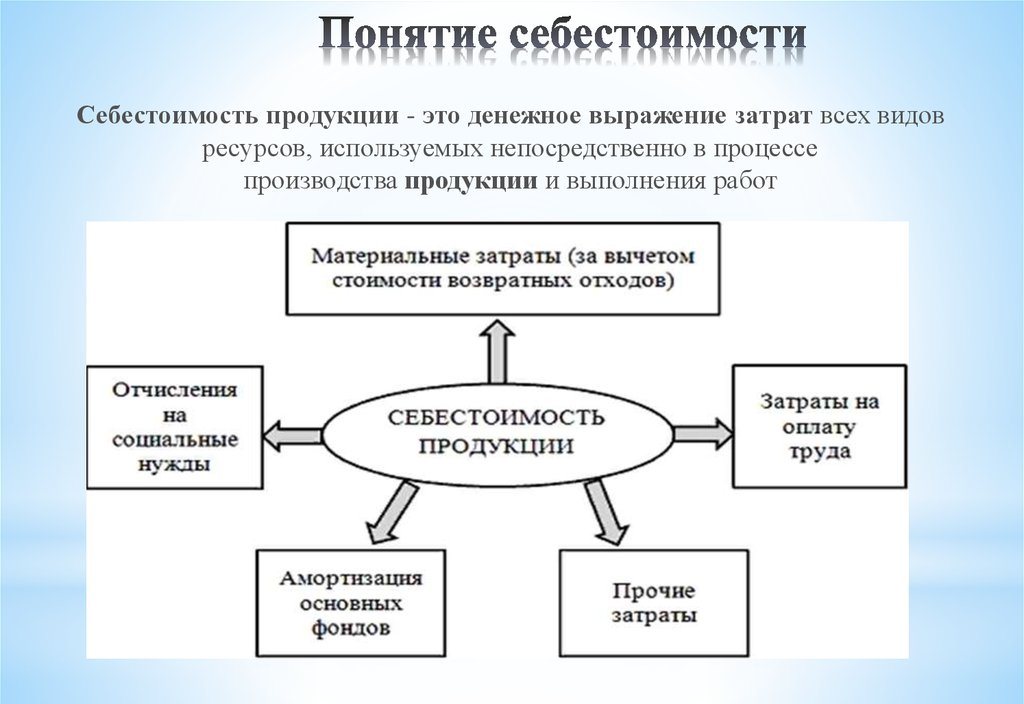

Üretim maliyeti, çeşitli tiplerdeki maliyetleri içerir. Üretim birimi başına göstergenin hesaplanmasında doğru yaklaşım için, üretim maliyetlerinin tüm nüanslarını dikkate almak gerekir.

İlk Maliyet Türleri

Planlanan maliyetin değeri belirlenirken hammadde üretimi ile ilgili tüm maliyetler dikkate alınır. Bu, başlangıçta bir ürünün son kullanıcı için gelecekteki fiyatını oluşturan bir göstergedir. Alınan rakama dayanarak, mallar ve diğer indirimler için katma değer vergisi alınır.

Aşağıdaki gider türlerine göre maliyetlerin ayrılması vardır:

- Başlıca olanlar. Bir ürünün üretimi için bir hammadde temeli edinimi ile doğrudan ilgilidir. Aynı zamanda, işçiler için üretim sürecini ve ücretlerini sağlama maliyetidir.

- Yanlış. Bir işletme işletmesinin yönetim birimlerinin yapısı ile doğru orantılı olarak oluşturulurlar.

Üretim maliyetinde maliyetlerin nasıl dikkate alındığına göre, aşağıdakilere ayrılır:

- Doğrudan - birincil muhasebe verilerine dayanarak oluşturulur.

- Dolaylı - üretim sürecinin sağlanması ile ilişkili.

Maliyet bileşenleri bir malzeme öğesi, örneğin malzemeler veya birkaç sarf malzemesi, örneğin atölye içerebilir. Bu tür maliyetlere genellikle karmaşık denir.

Maliyetlerin ekonomik unsurları: maddi, iş gücü, sosyal güvenlik primleri, fonların amortismanı, diğer maliyetler.

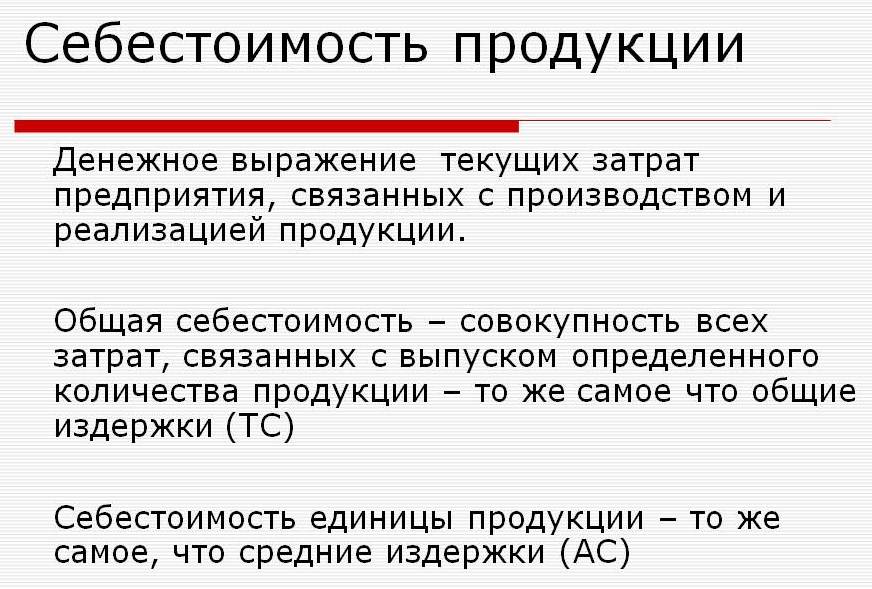

Planlanan maliyet

İşletmenin tüm maliyetlerinin toplamı normatif göstergelerle veya doğrudan ürünlere aktarılarak belirlenir.

Tanıma göre, planlanan maliyet, üretim sırasındaki üretim hacminin değerinin bir göstergesidir. Hesaplama hem toplam çıktıda hem de mal biriminde yapılır.

Planlanan maliyet göstergeleri imalat sanayi için tipiktir, ancak aynı zamanda ticari işletmelerin muhasebesinde de görülür.Üretim süreçleri sağlayan fonların harcanan kısmı da bitmiş ürünün fiyatına dahil edilir.

Malların üretim fizibilitesini belirlemek için, üretim maliyetlerinin planlanan maliyeti gereklidir. Bu göstergeye dayanarak, işletme yönetimi faaliyetin gidişatını değiştirmeye ve müteahhitlerle çalışmaya karar verir.

Gerçek maliyet

Bir birim malın üretimi için gerçekte harcanan fonu karakterize eden göstergeye gerçek maliyeti denir. Sabit malzeme muhasebesinde, imalat, finansal ve diğer maliyetler.

Planlanan ve gerçek maliyet farklı değerlerdir. Planlama yıllık veya üç aylık bir dönemin başında yapılır, ancak üretim sürecinde maliyetlerin miktarı ve malzemelerin maliyetleri değişebilir.

Gerçek gösterge, stok edinme maliyetlerinin toplamıdır (MPZ). Katma değer (KDV) gibi iade edilebilir vergiler dikkate alınmaz.

Üretim maliyetini belirleme yöntemleri

Planlanan maliyetin parasal ifadesi, maliyetlendirme sürecidir.

Her bir işletmedeki iç planlama farklılıklar yaratır. Üç ana maliyetlendirme yöntemi vardır:

- Belirlenmiş standartlara göre hesaplama. Geçmiş tecrübelere dayanarak içsel rasyon belirlenir veya genel kabul görmüş endüstri göstergeleri kullanılır.

- planlanmış. Daha önceki toplam üretim veya satış maliyetlerine dayanan maliyet planlamasına dayanır.

- Raporlama. En doğru olanıdır, çünkü geçmiş dönem için harcanan fonlara dayanmaktadır.

maliyetleme

Planlanan maliyetin hesaplanması, maliyet tahminlerinin hazırlanması ve maliyetlendirme ile başlar. Gösterge planlanan ortalama değeri gösterir. Miktarı tanımlamanın temeli, üretim, tüketim malzemeleri, yakıt, enerji ve diğerleri için artan maliyet normlarıdır.

Planlanan maliyetlendirme, önceki giderler, malzeme ve hammadde harcama normları hakkında bilgi toplanması ile başlar. Nihai sonuç birçok faktöre bağlıdır:

- Atık üretimi

- Cihazın teknik özellikleri.

- Hammadde ve ek bileşenlerin alım fiyatı.

- Üretim zamanı ve işçilik maliyetleri.

Hesaplama sayesinde, şirket yönetimi her bir ürün türünün maliyetinin tam bir resmini alır.

Toplam üretim ve her ürün tipi için maliyetlendirme örneği aşağıda sunulmuştur.

Sunulan örneğe göre, 1 dışkı maliyeti 1119, 45 ruble ve dolaplar olacak - 2217 ruble.

Seri üretim işletmelerinde maliyetleme aşamalı olarak yapılır. Mağazaların her birinde, ürünler ek bir marj alır ve zaten belli bir maliyetle ortaya çıkar. Böylece üretim sürecinde malların değerinde kademeli bir artış meydana gelir.

Maliyetin belirlenmesinin bu yolu güvenilir bir maliyet analizi yapılmasına yardımcı olur. Örneğin, kumaş imalatında, iplik işletmesi kumaş yapım maliyetlerini belirler ve boyama atölyesi bitmiş kumaşa maliyetlerini yazar. Tuvalin maliyet fiyatının oluşumunun sonuçlarına göre, işletme ekonomistleri üretim maliyetlerinin hangi noktada optimize edilebileceğini belirleyebilirler.

Satır içi hesaplama yöntemi, büyük işletmelerdeki büyük hacimlerin üretimi ile ilgilidir.

Yeni bir ürün tipi için tahmini maliyet için planlanan üretim maliyetini belirlemek daha iyidir. Hesaplamaların temeli, projeler ve bireysel maliyetlerin tahmin normlarıdır. Çıktı başına planlanan maliyet, kısa vadeli bir planlama sistemidir. Şirketin daha da gelişmenin aşamalarını belirleyebilmesi için gereklidir.

Maliyetlerin raporlanması, fiili üretim maliyetinin miktarını belirlemeye yardımcı olur. Aşağıdaki maliyetlerden oluşabilir:

- Hammadde

- Üretim atığı.

- Teknik destek için enerji ve yakıt.

- İşçilerin Ücretleri.

- Ek ödeme

- Sosyal katkılar

- Ekipman amortismanı.

- Genel işletme giderleri.

- Üretim ve üretim dışı maliyetler.

- Diğer giderler

Geniş alana sahip fabrikalarda nakliye maliyetleri ana maliyete dahil edilebilir. Endüstrinin özelliklerine bağlı olarak, başka masraflar olabilir: yarı mamul ürünler, ek üniteler, vs.

Fiili maliyetin hesaplanması = Dönemin başlangıcındaki ürün dengesi (devam eden iş) + Ay boyunca gerçekleşen maliyetler - Üretim sürecini ayarlama maliyetleri - Döngünün sonunda dengesi - Evlilik.

Mamullerin planlanan maliyetinin muhasebeleştirilmesi

İşletmenin üretim faaliyetinin sonucu bitmiş ürünlerdir. Tüm üretim aşamalarını, paketleme ve malların bir depoya transferini içerir.

Mamul ürünler iki yöntemden biriyle dikkate alınır: fiili ve planlanan maliyete (muhasebe fiyatlarında).

Organizasyon, hesaplama seçeneklerinin en uygununu kendisi seçer ve daha sonra malların üretim maliyetlerini belirlemede rehberlik eder.

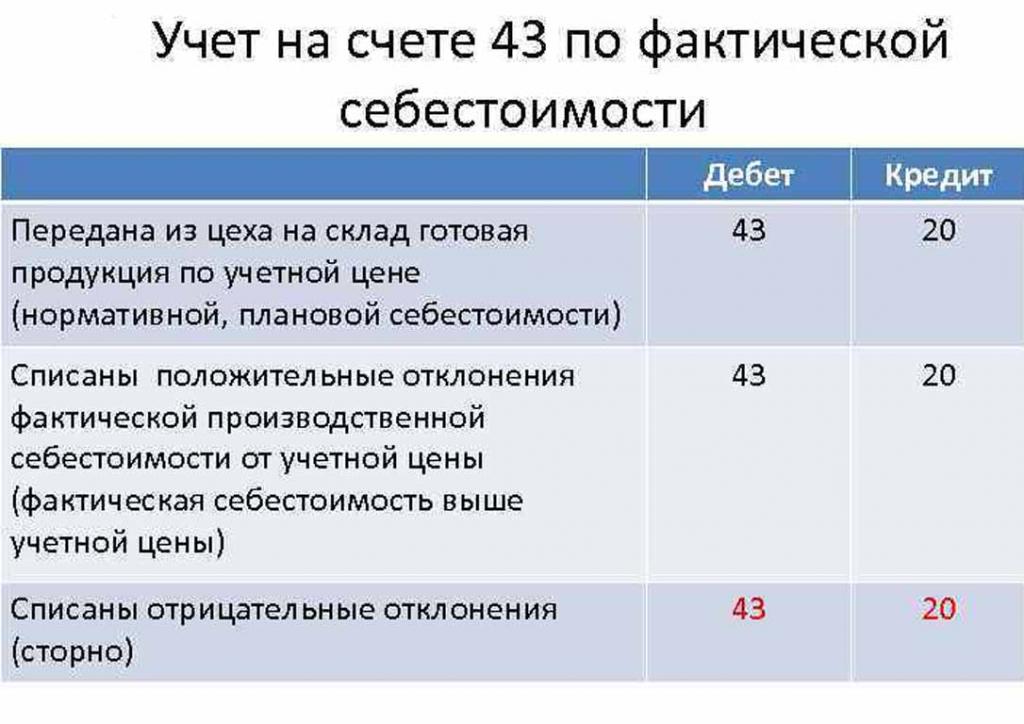

Bitmiş ürünün depoya transfer edildiği gün, 43 "Bitmiş ürünler" den 20 "Stok" a kadar borçlandırılır.

Fiili maliyetin, pozitif veya negatif sapmaları da belirtilen hesaplara kaydedilir.

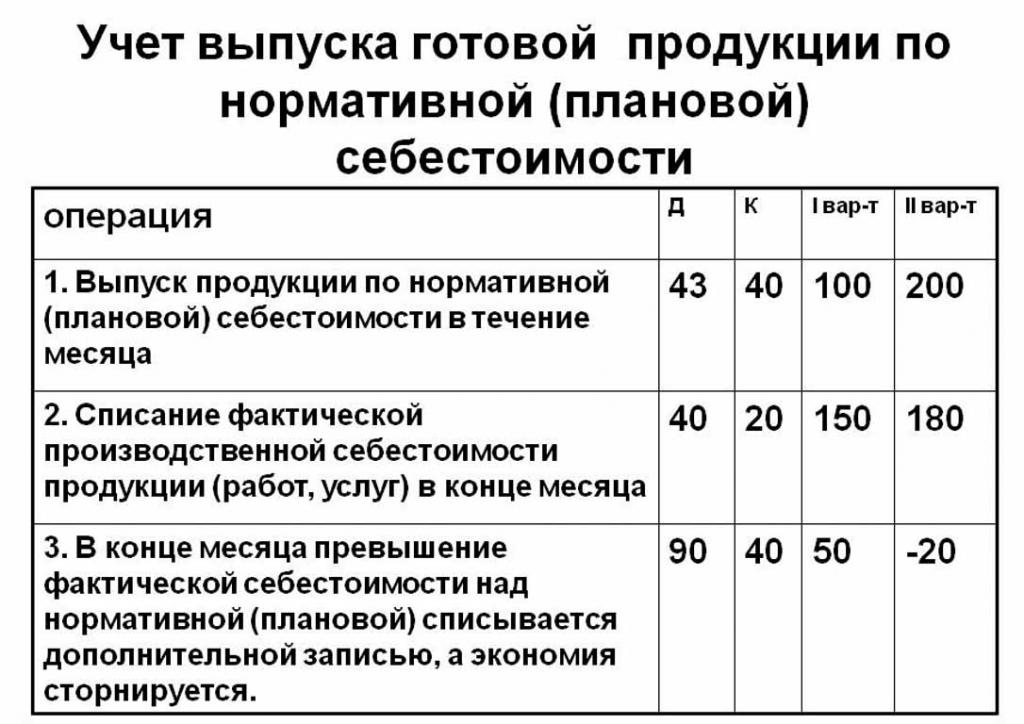

Ürünlerin planlanan maliyette muhasebeleştirilmesi, 40 "Ürün veya hizmetlerin çıktısı" hesabı kullanılarak veya onsuz yapılır. Böylece belirtilen fiyatlarda ürünlerin kaydı.

Hesap 40 kullanılmadan yapılan normatif planlanan maliyet aşağıdaki gibidir: Dt 43 ("Bitmiş ürünler") Cr 20. Bitmiş ürünlerin kapatılması, hesap 20 ("Ana üretim"), bazen 23 ("Yardımcı üretim") veya 29 ("Hizmet üretimi ve çiftlikleri ").

Fatura ayının sonunda, planlanan maliyetten sapma gerçek maliyet üzerinden düşülür.

Gönderme: Dt 90 ("Satış") Cr 40.

Fiili maliyet planlananları geçerse, o zaman bir kayıp olur. Düzenleyici hesaplamaların fiili olanları aşması durum tasarruflara yol açar.

Ters kayıt rekoru Dt 90 Ct 40 kredi bakiyesini yazıyor (tasarruf).

Üretim birimi başına standart maliyetin hesaplanması

Üretim sürecinin başında ürünün boşluklarına göre planlanan üretim maliyetini, parasal olarak, tahmini değerlerine göre belirleyebilirsiniz. Toplam üretim maliyetleri içerir:

- Doğrudan: hammaddeler, yarı mamul ürünler, yakıt ve enerji, üretim işçilerinin ücretleri, ek ücretler, sosyal ve sigorta primleri.

- Atölye maliyetleri şunları içerir: doğrudan maliyetler, üretim ve hazırlık maliyetleri.

- Üretim maliyetleri, mal fiyatlarına dahil olan genel giderler ve vergilerle desteklenir.

- Satış (veya tam) maliyet, imalat dışı maliyetleri de içerir.

Bir üretim biriminin planlanan maliyetinin hammaddesi, tedarik verileri temelinde hesaplanır. Satın alınan materyaller basit bir fiyata fiyata dahil edilir. Tüketilen yakıt ve enerji de ürün maliyetine eklenir ve bu kaynakların tüketim göstergelerine dayanarak hesaplanır.

Üretim departmanındaki işçilerin temel maaşı, bir birim malın maliyetine dahil edilir. Üretimde, yapılan iş hacmine (kaç kişi ürün üretti, o kadarı para aldı) bağlı olan parça başı ücretler sıklıkla uygulanmaktadır.Planlanan ve fiili masraflar, fiili çalışma zamanını ve parça işini daha sık dikkate alan farkıyla maaş masrafları kalemini içerir.

Zamanaşımları ayrı üretim birimlerinde belirlenir ve ayrıca oluşturulan çıktı maliyetine dayanır.

İşçilerin ücretlerine yapılan ilave ödenekler, temel oranların yüzdesi olarak hesaplanır.

Üretim geliştirme ve ekipman ayarlama maliyetleri belirlenmiş standartlar temelinde hesaplanır.

Kontrol cihazının içeriği aynı zamanda gider kalemlerinden biridir. Genel giderler, bitmiş ürünlerin planlanan maliyetine dahil edilir. Genel giderler, temel ücretin maliyet türüne göre ayarlanmasıyla hesaplanır. Bu nedenle, planlanan üretim maliyetini atölye maliyetleri, genel işletme giderleri ve nihai ürün maliyetlerinden kamu hizmetlerine (vergiler ve ücretler) düşülecek miktarlardan belirlemek mümkündür.

Malın maliyetinde yapılan kesintiler:

- Arazi ve nakliye vergisi.

- Emlak vergisi

- Çevre kirliliği vergisi.

Rusya Federasyonu mevzuatı, her vergi türü için faiz oranları belirlemektedir.

Planlanan maliyet, işletme mallarının tanıtımına yönelik üretim maliyetlerinin ve ticari desteğin toplamıdır.

Bitmiş ürünlerin toptan alıcıya veya son tüketiciye nakliyesi, paketlenmesi ve teslimatıyla ilgili imalat dışı maliyetler. Bu harcama kalemi, örgütün mallarını tanıtmaya yönelik tüm tedbirlerini içerir.

Hesaplamalara dayanarak, ekonomi departmanı planlanan bir maliyet tahminini derler. Böylelikle, tüm masrafları oluşumlarının farklı aşamalarında belirlemek ve gerektiğinde maliyetleri optimize etmek mümkündür.

Bu belge, işletmenin üretim faaliyetlerinin analizi için temel teşkil eder ve üretim hattının güçlü ve zayıf yönlerini değerlendirmenize olanak sağlar.

Planlanan maliyet, her bir maliyet türünün listesini içeren bir tabloda derlenir. Üretim birimi başına maliyetler, gider miktarını üretilen birim sayısına bölünerek basit bir şekilde hesaplanır.

Tahmini maliyet sapmasının nedenleri

İşletmelerde ürünlerin üretimi ve satışı sırasında, öngörülemeyen durumlar ortaya çıkabilir. Bu koşullar, para israfını gerektiren olumsuz sonuçları ortadan kaldırmak için ek önlemlerin kullanılmasını zorlamaktadır. Bu maliyetler, çıkışta, yani nihai tüketici pahasına olan malların tahmini değerlerini artırarak karşılanır.

Planlanan maliyetin fiili olandan sapmasının ana nedenleri:

- Evlilik veya teknik olarak eski ekipmanların bir sonucu olarak artan hammadde tüketimi.

- Aşırı yakıt ve enerji tüketimi.

- Bir seri malın zaman alıcı üretim süreci.

- Ücretlendirme ile ilgili maliyetler.

- Diğer faktörler

Yukarıda bahsedildiği gibi, uygulamada planlı ve fiili üretim maliyetinin farklı anlamları vardır. Genellikle, üretim üzerine, miktarlar normatifin üzerindedir. Bu, kayıplara yol açar, ancak şirket gelecekteki kar marjlarını ayarlamak için önlemler alabilir. Bu durumda, şirketin yönetimi pazarlama programlarını iyileştirmek ve yeni pazarlar aramak için kararlar alır. Çoğu zaman, işletmeler hızlı bir şekilde satmak ve borsa bakiyelerini azaltmak için daha düşük fiyatlar için başvururlar. Muaf fonlar üretimi optimize etmek için kullanılır.

Planlanmamış maliyetleri azaltma önlemleri

Maliyetleri azaltmak için kuruluşlar çeşitli faaliyetler yürütür:

- Eski ekipmanların modernizasyonu.

- Üretim aparatının tam veya kısmi hatlarının değiştirilmesi.

- Çalışanlar pahasına personel gelişimi.

- Çalışanlar için bir motivasyon sisteminin geliştirilmesi.

- Yeni tedarikçiler arayın.

- Daha az atık olan yüksek kaliteli hammaddelerin satın alınması.

Uygulamada, maliyetleri azaltmanın ana yolu hammaddeleri değiştirmektir. Ne yazık ki, genellikle şirketler daha ucuz malzemeler satın alırlar. Sonuç olarak, ürün kalitesi düşer.

Şirket politikası, faaliyetlerin gidişatını ve daha da gelişmeyi göstermektedir. Yönetim, kaliteyi arttırma veya nicel göstergeleri artırma kararını verir. İşletmelerin ürünlere ihracat veya ithalat ve ürün yönelimi yönelimi, şirket yönünde önemli bir rol oynamaktadır.

Olumsuz durumlar, işletmeyi daha fazla gelişme için ciddi önlemler almaya teşvik eder. Hızlı pazar oryantasyonu, şirketin faaliyetlerini zamanında stabilize etmesine ve karlılık göstergelerini iyileştirmesine yardımcı olur.