Son zamanlarda, çoğu tüketici sigortayı dayatılmış bir hizmet olarak algılıyor. Ancak, her yerdeki bankalar hem kendi sigorta ürünlerini hem de ortaklarına ait olanları tanıtmaya devam ediyor. Tabii ki, şimdi şemaları önemli ölçüde değişti. Genellikle, sigorta sözleşmesini gerekli görüp, seçim yapmak zorunda kalan - verdiklerini almaları ya da parasız bırakmaları gereken yasal olarak zayıf borçlulara uygulanır. Sigorta feragat başvurusu nasıl yapılır, her borçlunun bilmesi gerekir.

Ancak, insanları sigortaya katılmaya zorlayan başka önemli bir faktör var. Gerçek şu ki, bankanın kredi koşulları genellikle sigorta dahil ürünleri, faiz oranı, kredinin süresi ve tutarı ile müşteriye daha kârlı görünecek şekilde oluşturulmaktadır. Borçlu kaybetmediğini, ancak gerçekte faiz ve sigorta ile birlikte toplam banka parasının yüksek faizli bir borcunkinden daha büyük olduğunu, ancak çok etkili olan tipik bir pazarlama hareketi olan sigortasız olduğunu düşünüyor. Kredi aldıktan sonra sigortayı reddetmenin mümkün olup olmadığını bulmalıyız ve eğer öyleyse, nasıl.

Sigorta kanunu

Daha yakın bir zamanda, bir kredi verirken ve sigorta başvurusu imzalarken, bir kişi zorlukla geri dönüş hareketi verebilir. Bankaya ve ilgili şirketlere yapılan diğer itirazlar kategorik bir reddedilme ile işaretlendi: başvuru, borç alanın kendisi tarafından imzalandığından, eylemi kasıtlı ve gönüllü idi. Böyle bir sorun mahkemede çözüldü, ancak yalnızca bir kişi hizmet sunma gerçeğini ispat ederse.

İstisna olarak sadece az sayıda finansal kuruluş bankadan bir feragatname düzenlemeyi ve bunun için birkaç gün içinde para iade etmeyi mümkün kılmıştır.

1 Haziran 2016 tarihinde, aynı zamanda sigorta piyasasını da düzenleyen Rusya Bankası, poliçeyi satın alan vatandaşların iade edebileceğini ve ödenen paraları alabileceğini açıkladı. Bunun için sözde soğutma süresi (beş gün) tanıtıldı. Bu süre zarfında müşteri fikrini değiştirebilir ve parayı kendisine iade etmekle yükümlü olan sigortacı ile iletişim kurabilir. Hukuki sigortanın geri dönüşü çok hızlı bir şekilde gerçekleştirilir, para on gün içinde başvuru sahibine transfer edilir.

Sigortayı reddetmeye ek olarak, yeni yasa müşterilerin ilgili kuruluşlar tarafından uygulanan çeşitli ek hizmetlere katılmamalarına izin veriyor. Ancak, bu durumda, bir finansal kurumun riski önemli ölçüde artar. Bu nedenle bankaların faiz oranlarını artırması veya müşterinin reddetmesi durumunda değişiklik yapma hakkı saklıdır. Ve böyle bir yol kredi sözleşmesinde belirtilmiştir. Bu genellikle borç alanların harekete geçmesini önler. Müşteri sigorta yaptırmayı kabul etmiyorsa, bankalar parayı kendisine iade etmek konusunda isteksizdir. Ancak, tüm süreç bir finans kurumu ile uzun bir tartışma eşlik etse bile, bu hala gerçektir.

Makalede, bir kredi için sigortanın reddine ilişkin bir örnek sunulmuştur.

Hangi tür sigortalar iade edilir?

Borç verme alanında, aşağıdaki gibi politikaları içeren isteğe bağlı ve zorunlu sigorta hizmetleri vardır:

- Gayrimenkul ile güvence altına alınmış bir krediyle ilgili olan gayrimenkul sigortası, ipoteğin olduğu ve güvencenin korunacağı yerde.

- CASCO, bir araç kredisi alırken, banka müşteriyi satın aldığı aracı sigorta ettirmek zorunda bırakmaktadır. Peki kredi aldıktan sonra sigortayı nasıl reddedersiniz? Bu konuda daha fazla.

Bir kredi anlaşmasının sonuçlanmasına eşlik eden diğer tüm hizmetler isteğe bağlıdır.

Şunlar eşlik eden nakit, emtia kredileri, kredi kartları vb. İçin iade edilebilir:

- müşteri hayat sigortası;

- tapu sigortası;

- işte azaltma durumunda bir politika;

- finansal risklere karşı koruma;

- borçlu mülk sigortası.

Sigorta her durumda yasaldır, çünkü bir kredi sözleşmesinin imzalanması üzerine müşteriye sunulan ek bir hizmettir. Zorunlu listesine dahil edilmezse, borçlu yasal olarak reddedebilir. Doğru, böyle bir seçim para vermede olumsuz bir karara yol açacaktır. Bir banka sigorta teklif ettiğinde, yasa hiçbir şekilde ihlal edilmez.

Sigortayı reddedebilir miyim?

Sigortanın iptali için başvurabilirsiniz, ancak bunu yapmak kolay değildir. Bu işlem yapma hakları nedeniyle, bazı borçlular alacaklıları bile dava eder, ancak bu seçenek herkes için uygun değildir ve banka çalışanları durumu kolayca kendi lehlerine çevirebildikleri için kaybetme olasılığı iptal edilmez. Aynı zamanda, müşteri borç verene, sözleşmenin tamamlanmasından ve zamanında ödemelerden birkaç ay sonra borç vermede sigortanın reddedilmesi için başvuruda bulunmanın mümkün olup olmadığını sorabilir. Ancak benzer bir prosedür ancak basit bir tüketici kredisi alındığında uygulanabilir.

Soğutma periyodu yasasındaki incelikler

Yeni bir yasa toplu pazarlık anlaşmalarını etkilememektedir. Sadece bir bireyin ve bir sigorta şirketinin sözleşmesi yapılması durumunda geçerlidir. Bankaların toplu sözleşmelerin bir parçası olarak ek hizmetler satmasının nedeni budur (aslında, banka bir sigortacı olarak hareket eder) ve soğutma döneminde sigortayı iade etmek imkansız hale gelir.

Uygun Fiyatlı Feragat

Birçok kişi, kredi alırken sigortanın zorunlu bir prosedür olduğunu düşünüyor. Bununla birlikte, Rus hukuku, sigorta sözleşmesinin gönüllü niteliğini doğrulamaktadır. Buradaki sorun, bir finansal kuruluşun bir sebep belirtmeden bile bir krediyi reddedebilmesidir.

Çoğu zaman, müşterilere aşağıdaki alternatifler verilmiştir:

- Zorunlu sigortalı düşük faizli program.

- Yüksek faiz ve sigorta eksikliği.

Birçoğu, seçenek 2'nin kârsız olmasından korkuyor. Bu nedenle, kendileri için gerekli olmayan ilave hizmetleri kabul ederler. Ancak, genellikle yüksek faiz oranlarının bir sigorta poliçesi kapsamında yapılan ödemelerden daha ucuz olması ve bu da toplam tutarın% 30'una kadar çıkabilmesi anlamına gelir.

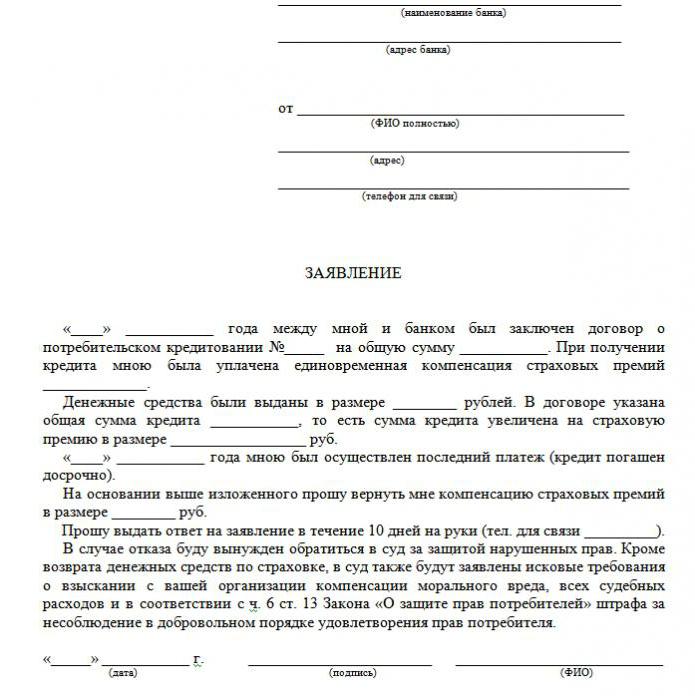

Müşteri ilk yolu seçerse, kredi alma hakkına sahiptir ve yasal olarak sigortacı reddetme hakkına sahiptir (aşağıdaki örnek uygulama). Başvuru banka tarafından onaylandığında ve sözleşme imzalandığında, borçlu ek hizmetlerin ödenmesini haksız ve iptal edebilir.

araç

Bir sigorta poliçesini reddetmenin iki yolu vardır:

- yazılı bir talepte bankayla iletişime geçerek;

- mahkeme aracılığıyla.

Ayrıca, altı ay içerisinde kredinin düzenli olarak ödenmesi durumunda reddedilebilir. Bu, aşağıdaki işlemleri gerektirir:

Ayrıca, altı ay içerisinde kredinin düzenli olarak ödenmesi durumunda reddedilebilir. Bu, aşağıdaki işlemleri gerektirir:

- Bankanın kredi departmanıyla irtibata geçin.

- Sigorta sözleşmesinin feshi için yazılı bir talepte bulunun.

- Bankadan bir cevap bekleyin.

Birçok durumda, finansal kuruluşlar müşterilerden gelen bu taleplere olumlu yanıt verir, eğer süre içinde ödemelerde herhangi bir gecikme olmazsa ve sigortalı bir olay olmazsa. Sonra banka faiz oranlarını anlatıyor ve riskleri telafi etmek için onları artırıyor.

Bir finansal kurum, yalnızca sözleşmede belirtilmesi koşuluyla yeniden hesaplayabilir. Aksi takdirde, müşteri isteğini reddedecektir.

Mahkemeye gitme belgeleri

Banka borçluya gitmediyse, mahkeme aracılığıyla kredi sigortasını reddetmek mümkündür. Dava açabilmek için aşağıdaki belgelere ihtiyaç vardır:

- kredi anlaşması;

- sigorta poliçesi;

- banka yazılı olarak reddetti.

Sigorta hizmetlerinin dayatıldığına dair kanıt sağladığınızdan emin olun, bu nedenle banka çalışanları ile yapılan tüm konuşmaların kayıt cihazına kaydedilmesi daha iyi olur.Kazanma şansınızı arttırmak için, müşterinin yasal incelemelerde yetkin olmaması durumunda, profesyonel bir avukatın desteğini almanız önerilir.

Bir mahkeme kazanma şansı oldukça yüksektir: sigorta poliçesinin banka tarafından sahtekarlıkla uygulandığını kanıtlamanız yeterlidir (örneğin, uyarmadan aylık bir taksitte dahil). Düşük faizli ve sigortalı bir program gönüllü olarak seçildiyse, reddetmek çok daha zor olacaktır.

Sigorta primlerinin iadesinin özellikleri

Yeni mevzuat, soğutma döneminde kredi sigortasının iptalinin, sigorta poliçesinin satın alınması için harcanan paranın banka tarafından on gün içinde iade edilmesini garanti etmesini sağlıyor.

Müşterinin talebini, soğutma döneminde sigortasız olarak da karşılamak mümkündür. Politika, sözleşmeyi imzaladıktan hemen sonra her zaman etkili olmadığından iade edilen fonların miktarı tam ve kısmi olabilir. Sigorta sözleşmesi henüz yürürlüğe girmediyse, prim tutarının tamamı iade edilir. Aksi takdirde, geçen zamanın miktarı fonlardan düşülür ve hizmet verildiğinden bu yana şirket bunu yapma hakkına sahiptir.

Ödenmemiş bir krediyle bir soğutma döneminden sonra sigorta iade özellikleri

Soğutma süresi geçmişse, hizmetin tasarımı yeni yasaya girmez. Sigortayı reddetmek için dava açmak için acele etmeye gerek yoktur (pek çok uygulama İnternetten yapılan başvurunun bir örneğini indirir). Bankanızla iletişim kurmayı denemek en iyisidir. Artık birçok kuruluş müşterilere çok sadık ve beş gün sonra bile ek hizmetleri reddetme fırsatı veriyor. VTB 24 bankalarının işleyiş şekli budur (1 Şubat 2017'den önce yapılan sözleşmeler kapsamında), Ev Kredisi, Sberbank (30 gün).

Kuruluşa bir talep gönderirseniz, müşterinin başvuruyu imzaladığı gerçeği ile haklı olarak reddedilir. Bu durumda, kendinden emin borçlu sadece mahkemeye gidebilir ve bunu bazı boşluklar önerebilecek avukatlar aracılığıyla yapmak daha iyidir. Bununla birlikte, gerçekte, parayı iade etmek çok zordur, çünkü kişi, hizmeti kabul etti ve hatta parasını ödedi.

Erken ödeme ve sigorta iadesi

Kredi planlanandan önce ödenirse sigortayı iade etmek mümkün müdür? Poliçe, kredi geri ödeme süresi boyunca hazırlandığından, programın tamamını programın önünde geri ödeyen kişi sigorta hizmet ücretinin bir kısmını alma hakkına sahiptir. Kredi iki yıl boyunca alınmışsa ve sigorta için 60.000 ruble ödenmişse, bir yıl içinde geri ödemesi durumunda 30.000 ruble iade etmesi gerekiyor. Genel olarak, bu konu bankaya bildirilmelidir.

Geri ödeme başvurusu, erken geri ödeme başvurusu yazıldığında veya kredi kapatıldıktan hemen sonra yapılır. Bu sorunu çözmek için, banka müşteriyi doğrudan sigorta şirketine gönderebilir. Sigortanın reddedilmesi için örnek bir başvuru talep edebilir.

Kendin gibi davran veya bir avukatla görüş.

Sigortayı yasaların öngördüğü beş gün içinde iade ederseniz, bir avukatın yardımına ihtiyacınız olmayacak. Ancak bu süreden sonra, süreç karmaşıklaşacak ve bazı durumlarda imkansız hale gelecektir. Banka reddederse, uzman bu konuda daha yetkin olacağından, nitelikli adli yardım almak yine de faydalı olacaktır.

Bu tür gecikmelerden ve planlanmamış gizli sigorta maliyetlerinden kaçınmak için, bazı bankalar sigorta primlerinin düşülmesini alabileceklerinden, kredi sözleşmesinin her bir maddesini dikkatlice incelemelisiniz. Bu nedenle, finansal sorunlardan ve davalardan kaçınmak için sözleşmeyi incelemek zaman harcamakta fayda vardır.

Daha sonra kredi sigortasını iptal etmek için örnek bir başvuru gerekli değildir.

Bugün nasıl yasal bir borç alacağınızı düşünüyor musunuz?

Kendi işini kurmayı mı düşünüyorsun?

Borçların var mı? Okul ücreti ödemek ister misiniz?

Faturaları ödemek için acil bir krediye ihtiyacınız var mı?

Bu arzularınızı gerçekleştirme şansınızdır. Her türlü kredi konusunda size yardımcı olacağız.

Krediler, işletme kredileri ve öğrenci kredileri?

Her türlü özel kredi veriyoruz

Daha fazla bilgi için% 2 faiz oranlı kredi

Bize e-posta ile ulaşın {fhacyberservics@gmail.com}

POZİSYONLAR İÇİN BİLGİLER:

Kredi Tutarı:

Borçlunun adı:

Borçlunun iletişim bilgileri:

Siz ve devlet:

Şehir:

Uyruğu:

Kredi Finansmanı:

Kredinin süresi:

Medeni Hali:

yama:

Paul:

Aylık gelir:

Email: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Bay Tony Rock

Genel danışman

Rusya Federasyonu Silahlı Kuvvetleri, bankalara sigortayı reddeden borçlulara para iade etmeleri gerektiğini hatırlattı

Kredi sözleşmesinin bitiminde olan bir vatandaş, iş kaybına, kazalara ve borç alanların hastalıklarına karşı gönüllü kolektif sigorta programına katıldığını duyurdu. Beş gün sonra, borç alan sigortayı reddetti ve bankaya sigorta için ödenen paranın iadesini istedi. Banka parayı iade etmedi - belgelerde taraflar sigortanın reddedilmesinin mümkün olduğunu kabul ettiler, ancak bunun için ödeme yapılmaz.

Bu anlaşmazlığı göz önünde bulundurarak Yüksek Mahkeme, tüm gönüllü sigorta sözleşmelerinin 2 Mart 2016 tarihinden itibaren bireylerle yapılan sözleşmelerin, belirli türdeki gönüllü sigorta uygulamalarının şart ve prosedürlerine ilişkin Rusya Federasyonu Merkez Bankası gereklerine uyması gerektiğini hatırlattı. O zaman, sigortalının sigorta sözleşmesinin bitim tarihinden itibaren beş iş günü içinde reddetmesi durumunda sigorta priminin iadesi için sağlanan bu şartlar (şimdi bu süre 14 takvim gününe çıkarılmıştır).

Ayrıca, Rusya Federasyonu Silahlı Kuvvetleri, borçlu lehine olmayan başka bir argümanı reddetti: alt mahkemeler, sigorta sözleşmesinin toplu olması nedeniyle, borçlunun tüketici olarak haklarının ihlal edilmediğini belirtti. Banka bu sözleşmede sigortacı olarak hareket etti - sigorta programına katılan vatandaşlar lehine bir sigorta sözleşmesi imzaladı. Ve eğer öyleyse, o zaman CBR'ın gereklilikleri geçerli değildir, çünkü sadece bireylere uygulanırlar. Bununla birlikte, Yüksek Mahkeme, borçlunun mülkün menfaatinin sigortalı olduğundan, bunun sigortalı olduğu anlamına geldiğini belirtti.

Belge: Rusya Federasyonu Silahlı Kuvvetlerinin 31 Ekim 2017'de Tespiti N 49-KG17-24

İnsanlar ne yapar?