Rusya Federasyonu medeni kanunu, kefalet, sahtekarlık, bağımsız garanti, mevduat vb. Gibi yükümlülüklerin yerine getirilmesi için bu tür güvenlik sağlar.

Mevzuatta sürekli değişikliklerin yaşanması nedeniyle, bağımsız bir garantiye yönelik artan bir ilgi gösterilmeye başlanmıştır. Bu kavramın neler içerdiğini ve diğer hükümlerden ne kadar farklı olduğunu daha ayrıntılı olarak ele alalım.

tanım

Medeni hukukta bağımsız bir garanti, taraflardan birinin (garantör), diğer tarafın talebi üzerine (anapara), üçüncü bir tarafa (yararlanıcıya) kefilin verdiği yükümlülüklere göre belirli bir para ödülü vermeyi taahhüt ettiği taraflar arasında yazılı bir anlaşmaya işaret eder. Ayrıca, bu gerçek garanti garantisinin geçerliliğine bağlı değildir.

Bir belgeyi yazılı olarak hazırlamak, sözleşme şartlarının doğruluğunu belirlemenizi ve belirli bir kişi tarafından çıkarılmasının doğruluğunu onaylamanızı sağlar. Ancak, anlaşmanın yazılı şekline uymamanın anlaşmanın güvenilmezliğini göstermemesi önemlidir.

Garantinin ana özellikleri:

- Bağımsızlık, sağladığı yükümlülükten bağımsızlık.

- Değiştirilemezlik (bir garantiyi iptal etme yeteneği yalnızca sözleşmede belirtildiği zaman ortaya çıkar).

- İadesi (sağlayıcı bir garanti vermek için para ödüyor).

- Yüksek derecede bir formalizasyon derecesi.

- Hakların açıklanamazlığı.

Belge verilmesi

Daha önce de belirtildiği gibi bağımsız bir garanti yazılı olarak verilir. Bu belge aşağıdakiler tarafından verilebilir:

- bankalar ve diğer kredi kuruluşları;

- diğer ticari organizasyonlar.

Bir garantinin verilmesi tek yönlü bir işlemdir, çünkü bir tarafın (garantörün) arzusu uygulanması için yeterlidir. Aynı zamanda, böyle bir işlem yasal olarak bir finansal kurumu müşterinin yükümlülüklerini yerine getirmek için şartlar sunma olasılığı ile bağlar.

Ana belirti

Yükümlülüklerin yerine getirilmesini sağlamanın bir yolu olarak bağımsız bir teminat ana yargıya sahiptir - bu erişilebilirliğin olmamasıdır. Bu anlaşma anlamına gelir:

- Ana yükümlülüğün sona ermesiyle sona ermez ve ayrıca değişikliği ile değişmez;

- Temel güvenlik yükümlülüğü geçersizse geçersiz sayılmaz;

- Faydalanıcı belirli taleplerde bulunursa, kefile teminat borcu ile ilgili itirazları isteme hakkını vermez;

- kefilin faydalanıcıya olan yükümlülüğünün geçerliliğini, lehdar veya kefil ile olan ilişkisine dayanan anapara gerekliliklerine bağlı olarak yapmaz;

- Kefilin, ödeme yükümlülüğünün yerine getirilmesi, feshedilmesi veya geçersiz olması durumunda bile, faydalanıcının ikinci talebinde yerine getirilmesi gerektiğine inandığını iddia eder.

konular

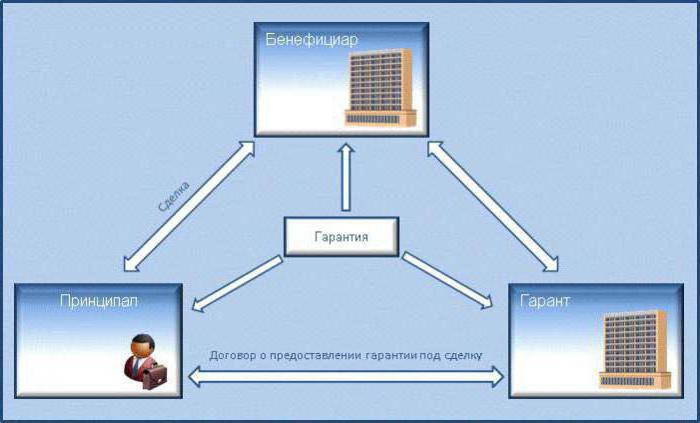

Bağımsız bir banka garantisi, üç yasal ilişki konusu tarafından sunulmaktadır:

- Kefil. Bu durumda, bunlar bankalar ve diğer kredi kuruluşları ile alacaklı, banka teminatı şartlarına göre hazırlanmış yazılı bir ödeme talebinde bulunursa, para ödeme yükümlülüğü içeren yazılı bir anlaşma yapma hakkına sahip olan ticari kuruluşlardır.

- Baş. Bu, bir hizmet sağlayıcı (mal) olarak hareket eden bir kişidir. Gecikme durumunda, müdür belli bir miktar para ödemekle yükümlüdür.

- Yararlanıcı.Bu, öngörülen yükümlülükleri yerine getirememek için bir hizmet (ürün) veya nakit alan müşteri olan kişidir.

Verilmesi için zemin

Finansal kuruluşun mutabakatıyla ve teminat verme ilkeleri ve usulü ile ilgili olarak anapara ile belirlenen anapara talebine dayanarak, bir güvenlik yöntemi olarak bağımsız bir garanti verilebilir.

Ancak, mevzuat, banka ile hizmet sağlayıcı arasında yazılı bir anlaşma yapılması zorunluluğunu getirmez ve olmaması, finansal kuruluşun müşteriye teminat yükümlülüğünün hayali niteliğini gerektirmez.

Ancak ana ve kefil arasında yazılı bir anlaşma yapılırsa, aşağıdakileri belirleyen temel esas olur:

- garanti verme sistemi;

- tarafların karşılıklı yerleşmeleri;

- Finansal kuruluşun borçluya rücu hakkı, miktarı ve uygulama usulü.

Dahası, ikincisi yalnızca bankanın ve borçlunun mutabakatı ile belirlenir ve koşulsuz olamaz. Bu, bankanın olası istismarını önlemek için gereklidir.

içerik

Bağımsız bir garanti sözleşmesi aşağıdaki koşulları içermelidir:

- bir finansal kurum tarafından ödenmesi gereken maksimum tutar;

- garantinin verildiği süre veya garantinin sona ermesinin gerçekleştiği yasal bir gerçeğin bir göstergesi;

- ödeme yapmak için temel kurallar;

- garanti ödemesinin tutarının düşürülebileceği şartların bir listesi;

- alacaklı tarafından üçüncü bir tarafa para talep etme hakkının devredilmesi olasılığı veya eksikliği.

Koşulların sayısı ve ayrıntıları, garanti vermek için banka ile borçlu arasındaki anlaşmada yer alan şartlara uymalıdır. Aşağıdakiler metinde belirtilmelidir:

- finansal kurumun adı;

- garanti tutarı;

- Garanti süresi

Bankanın garanti kapsamındaki yükümlülükleri, teminatın verildiği tutarın ödenmesiyle sınırlıdır. Teminat tutarını hesaplama prosedürü ve yöntemleri farklı olabilir ve faiz hesaplama şartlarını içerebilir.

Ancak, bankanın müşteriye, garanti sözleşmesi kapsamındaki yükümlülükleri yerine getirememe konusundaki yükümlülüğü, yalnızca sözleşmede aksi belirtilmedikçe, garantinin verildiği miktarla sınırlı değildir. Yani, bir finans kurumu ortak bir şekilde alacaklıya karşı sorumlu olabilir. Banka ihlalleri çeşitli açılardan ifade edilebilir: gecikmiş ödeme, haksız ödeme yapmayı reddetme vb.

Garanti yükümlülükleri finansal nitelikte olduğundan, gecikme durumunda, parasal yükümlülüğün yerine getirilmemesinden garantör sorumlu tutulabilir.

türleri

Bağımsız garanti türleri aşağıdaki gibi olabilir:

Yükümlülük şekline bağlı olarak:

- teklif garantisi;

- yürütme garantisi;

- iade garantisi;

Kefilin verilen garantiyi iptal etme kabiliyetine bağlı olarak:

- geri alınabilir;

- dönülmez;

Müşterinin başka birine devretme hakkına bağlı olarak, bankanın yükümlülüğü yerine getirmesini isteyin:

- iletilen;

- ifade edilemez.

Genel kurallara göre, doğru olarak verilen bir garanti, aksi belirtilmedikçe, iptal edilemez. Ayrıca, genel kurallara göre, yararlanıcı, bir yükümlülüğün yerine getirilmesini talep etme hakkını, aksi belirtilmedikçe üçüncü bir tarafa devredemez.

Form gereksinimleri

Bağımsız bir garanti sözleşmesi, belgenin geçersiz sayılacağı temel bilgilerin bir listesini içermelidir. Bunlar şunları içerir:

- veriliş tarihi;

- kefilin adı;

- müdürün adı (detaylar);

- yararlanıcının adı (detaylar);

- garanti ile güvence altına alınmış yükümlülük;

- Ödenecek tutar

- geçerlilik süresi;

- garantinin geldiği durumlar.

Aynı zamanda, garanti formu için belirli bir kural belirlenir. Garanti formu koşullarını belirlemeye izin vermeli ve çıkarılmasının gerçeğini tespit etmelidir.

Müdürün Banka Sorumluluğu

Birincil, belirli gereksinimleri yerine getirmekle yükümlü bir hizmet sağlayıcı veya üründür. Kefil, yükümlülükleri yerine getirmenin bir yolu olarak bağımsız bir garanti veren bir finans kuruluşudur.

Bir finans kurumu şunları yapmak zorundadır:

- Genel olarak bir garanti verin ve yazılı olarak verin.

- Faydalanıcının gereklilikleri hakkında müdürü bilgilendirin ve bu gerekliliklerin bir kopyasını verin.

- Temsilciyi teminatın askıya alınması hakkında bilgilendirin (eğer varsa).

- Garantinin sona erdiği bildirilir.

Müdür'e Faydalanıcı Sorumluluk

Yararlanıcının, yükümlülükleri yerine getirememesi nedeniyle hizmet (ürün) veya parasal tazminat alan müşteri olduğunu hatırlayın. Bağımsız bir banka garantisi de yararlanıcıya servis sağlayıcıya belirli yükümlülükler getirir. Genel olarak, aşağıdaki durumlarda ortaya çıkan hasar nedeniyle tazminat ödeme yükümlülüğünü içerir:

- Şüpheli belgelerin yararlanıcısı tarafından sunulması.

- Bankadan fon müşterisi tarafından yasadışı talep.

Yargı uygulaması, müşterinin yükümlülüklerini tam olarak yerine getirmesine rağmen müşterinin garanti kapsamında para almaya çalıştığı durumları hatırlar. Yararlanıcı, sahtekarlık olarak kabul edilen kişisel kişisel zenginleştirme hedefi olmuştur.

Tedarikçinin bankaya ve müşteriye karşı sorumluluğu

Bağımsız bir teminat, bütün tarafların birbirlerine karşı yükümlülüklerinin birliğidir. Tedarikçi ve müşteri, hizmet veya mal tedarik etme zorunluluğuna tabidir ve garantör, aralarında bir aracı olarak kabul edilir. Tedarikçinin bankaya karşı sorumluluğu aşağıdaki gibidir:

- Tedarikçi, faaliyet lisansı bulunan yasal normlar temelinde kurulmuş bir tüzel kişiliktir.

- Tüm belgeler zamanında teslim edilmeli ve tedarikçi tarafından imzalanmalıdır (imza üçüncü bir taraf ise, bunun için otoriteye sahip olmalıdır).

- Sadece gerçek bilgiler sağlanabilir.

- Tedarikçi, teminat vermek için nakit ödeme yapmak zorundadır.

- Nakit tazminat, güvenlik miktarına göre değişir.

- Tedarikçi, gecikme nedeniyle yapılan garanti ödemelerini geri ödemelidir.

- Cari hesaba, bankaya takas için gerekli fon miktarı sağlanmalıdır.

- Tüm finansal işlemler tedarikçi hesabına yapılır.

- Kefil tarafından talep edilmesi halinde, gerekli tüm belgelerin sunulması.

- Anlaşma ile sağlanmışsa, bilgilerin gizliliğinin korunması.

Tedarikçinin yararlanıcı için yükümlülükleri vardır:

- Anlaşma şartlarının doğru uygulanması.

- teminat sağlanması.

Anlaşma şartlarına göre, borçlu bir banka ise, o zaman anapara yükümlülüklerini yerine getirmemelidir. Yani, bir finans kurumu sadece parasal tazminat ödemelidir.

tanıtım

Anlaşma, müşterinin nakit taleplerini sunması için belirli bir prosedür sağlar:

- Müşterinin, belirtilen tüm belgeleri ekli olarak yazılı olarak beyan etmesi;

- Müşterinin garanti ödemelerinin sağlanması için garantöre dönmesine neden olan koşulların bir göstergesi.

Buna karşılık, bir finans kurumu şunları yapmalı:

- böyle bir talebin bir kopyasını tedarikçiye göndermek;

- Beş gün içinde müşterinin ihtiyacını göz önünde bulundurun ve bir karar verin.

Sonuç olumluysa, yararlanıcı garanti ödemeleri alır. Davanın sonucu olumsuz ise, kefil makul bir argüman sağlamalıdır. Bunlar şunları içerir:

- Bir başvurunun son teslim tarihinden sonra yapılması.

- Gereksinimin uygunsuz olarak kabul edilmesi.

Reddetme yazılı olarak yapılır. Ayrıca, aşağıdaki durumlarda ödeme yedi güne kadar askıya alınabilir:

- Müşteri tarafından sağlanan belgeler hayalidir;

- garanti sözleşmesinde belirtilen koşullar ortaya çıkmamıştır;

- birincil yükümlülük geçerli değil;

- Ana yükümlülük altındaki performans, çelişki olmadan kabul edilir.

iptal

Yükümlülükleri güvence altına almak için bağımsız bir garanti, aşağıdaki durumlarda sona erecektir:

- Müşteri, bir garanti verilmiş olan garanti parasını aldı.

- İmzalandığı sözleşmenin süresi doldu.

- Müşteri sözleşmede belirtilen haklarından feragat eder.

- Müşteri ve finans kurumu garantiyi sonlandırmak için anlaşma kabul eder.

Diğer şeylerin yanı sıra, kefil derhal tedarikçiye sözleşmenin feshi hakkında bilgi vermelidir. Garanti ayrıca tedarikçinin yararlanıcıya bankaya ödediği parayı nasıl iade edeceği hakkında da bilgi içermelidir.