Düzenleyici makamlara verilen raporlarda hatalar tespit edilirse, güncellenmiş bir bildirimin dosyalanması gerekir. Vergi kanununda Sanat vardır. 81, hükmü için prosedürü düzenler. Açıklayıcı bildirimin doldurulmasının nasıl yapıldığını daha fazla düşünelim.

Genel sorular

Bazı durumlarda, Federal Vergi Hizmetine rapor verdikten sonra, ödeme yapan kişi belgelerin belirli bilgileri yansıtmadığını veya vergilendirilebilir tabanın değiştiği hatalarla ilgili olduğunu keşfeder. Buna göre, bu zorunlu ödeme miktarını etkileyecektir. Vergi Kanunu'nun 81. maddesi uyarınca, işletme güncellenmiş bir beyanda bulunmalıdır. Her şeyden önce, ödeme yapan kişinin raporlama hatalarının ödeme miktarının hafife alınmasına yol açıp açmadığını tespit etmesi gerekir. Buna göre, belgede ayarlamalar yapma hakkına veya yükümlülüğüne sahip olacaktır.

Genel kurallar

Vergi Kanununun 81 ve 54 üncü maddelerine uygun olarak, cari dönemde önceki dönemlere ilişkin taban hesaplanırken hatalar tespit edilirse, yükümlülüklerin yeniden hesaplanması yanlışlığın tespiti döneminde yapılır. Böylece, ödeme yapan, bozulmanın yapıldığı dönem için güncellenmiş bir vergi beyannamesi sağlar. Buna ek olarak, bazı durumlarda denetim, bir hesaplama sertifikası gerektirir. Daha önce sunulan ifadelerde ayarlamalar yapmanın nedenlerini yansıtır. Uygulamada, bir belgenin hazırlanmasında genellikle bazı zorluklar ortaya çıkar. Beyanı doldururken, bir takım özel hususlar dikkate alınmalıdır.

nüansları

Gözden geçirilmiş bildirim, doğru hesaplanmış ödeme tutarlarını içermeli ve doğru değeri ile hali hazırda yapılan transfer arasındaki farkı içermemelidir. Muayene sırasında hataların tespit edildiği süre zarfında yapılan denetimlerin sonuçları, değiştirilen raporlamanın dikkate alınmasına gerek yoktur. Bir düzenleme belgesinin Vergi Koduna sunulması için son tarih tanımlanmamıştır. Bu bağlamda, bir hata tespitinden sonra herhangi bir zamanda güncellenmiş bir bildirim gönderilebilir. Kusur sadece işletme güncellenmiş bir beyanda bulunursa düzeltilmiş olarak kabul edilir. Kontrol organı denetimin atanmasına ilişkin bir bildirim başlatır veya bildirirse, düzeltici bir belge derlemenin anlamı yoktur.

örnek

2007 yılının 2. çeyreğinde organizasyon, 1. çeyrekte bir çarpıtma buldu. Buna göre, muhasebe ve vergi beyannameleri hatalı gönderildi. Şirket düzeltici bir belge sağlamalıdır. Bu nedenle, ilk çeyrek için kar beyanı ve diğer kesintilerin netleştirilmesi gerekmektedir. Muhasebe işlemlerinde, raporlama ve işleme ilişkin Rehber İlkelerin 11. paragrafındaki kurallara göre hata düzeltme yapılır. 22 Temmuz 2003 tarihli 67n. Bozulmanın tespit edildiği ayda ayarlamalar dikkate alınır. Açıklama sırasında vergi tutarının düşmesi durumunda, kontrol kuruluşunun değişikliklerin yapıldığı süreyi yeniden inceleyebileceği unutulmamalıdır. Bununla birlikte, bozulmanın tespit edildiği yıldan önceki üç yıl içinde ise buna izin verilir.

Son tarihin özellikleri

Yukarıda belirtildiği gibi, Vergi Kanunu, güncellenmiş bir gelir vergisi beyannamesi veya diğer ödemelerin yapıldığı açık bir süre belirlememektedir.Bundan, cari yılda bir sınırlama statüsünün sona ermiş olduğu süreler için bir düzeltici belgenin sunulması üzerine kontrol otoritesinin kabul etmeyi reddedemeyeceği sonucuna varır. Ancak, yerinde inceleme, ilgili kararın alınmasından önceki 3 yıldan önce olabilir. Bundan sonra eğer işletme, denetimin uygulanmadığı bir dönemde bir hata tespit ettiğinde, düzeltmenin bir anlamı yoktur. Her şeyden önce, bunun nedeni, Federal Vergi Hizmetinin, ödemede borçlu olsa bile, bu süreyi kontrol edemeyeceği gerçeğinden kaynaklanmaktadır. Ek olarak, düzeltme sırasında kesintilerin miktarı azalırsa, konu fazla ödemeyi iade edemez veya kredilendiremez. Bu nedenle, ödeyicinin yükümlülüklerinin üç yıllık bir sürenin ötesinde revize edilmesi mümkün değildir.

Tartışmalı durum

Sanata Göre. Kurallar’ın İlgili başvuru, ödeme tarihinden itibaren üç yıl içinde gönderilebilir. Böyle bir durumda, bir sorun ortaya çıkabilir. Borçlu, azaltılmış miktarda indirim ve mahsup beyanı içeren güncellenmiş bir beyan sunar. Dokümanların gönderildiği tarihte, denetim otoritesinin raporlamanın doğrulanma hakkına sahip olduğu süre sona ermiştir. Buna göre, denetimin dokümantasyonla ilgili tam teşekküllü faaliyetleri yürütmek için bir nedeni yoktur.

Bu durumda FTS, bölge biriminin bir düzeltici beyanı kabul etmesini önerir. Ayrılma veya para iadesi başvurusu, müteakiben uygun bir kararın verilmesiyle ödeme yapan tarafından sağlanan destekleyici belgeler dikkate alınarak değerlendirilecektir. Bu yüzden ispat külfeti konuya aittir. Güncellenmiş bir KDV iadesi yapıldığında ve indirimin tutarı düşürülürse, karşılık / iade iadesi başvurusu karşılanmayacaktır. Bu ödeme için, sınırlama statüsünün hesaplanmasının başladığı farklı bir an kurulmuştur. İlgili dönemin sonunun takvim tarihidir. Olumlu bir farkın ortaya çıktığı sürenin bitim tarihinden itibaren 3 yıl sonra güncellenmiş bir KDV beyanı ibraz edilirse, geri ödeme yapılmayacaktır.

Örnek revize edilmiş beyanname

Kayıt işlemi, ilk bilgilerin yapılmasında kullanılan aynı formda yapılır. Sadeleştirilmiş vergi sistemi veya diğer vergi sistemi hakkındaki güncellenmiş beyan, orijinal açıklamalarda bulunan aynı sayfaları, yanlış bilgilerin doğru bilgilerle değiştirilmesinin yanı sıra daha önce belirtilmemiş verilerin eklenmesini içerir. 8-12. Bölümler özel bir alan içermektedir. Sadece bildirimin açıklanması üzerine doldurulur - 001 “Önceden sağlanan verilerin uygunluğu”. 8-9 Bölümler, mükellefler tarafından 10-11 - ajanlar tarafından yürütülür. Sn. 12, KDV ödemeyen, ancak müşteriye fatura gönderen kişilerce bilgi girilir. 001 sütunu aşağıdaki değerlerden birine sahip olabilir:

- 0 - Gerekirse, bu bölümdeki yansıyan verileri düzeltin. 0 işaretli diğer alanlarda doğru bilgileri girin.

- 1 - önceden verilen veriler doğru olduğundan, değişiklik yapmanız gerekmiyorsa. Diğer alanlar kısa çizgilerle işaretlenmiştir.

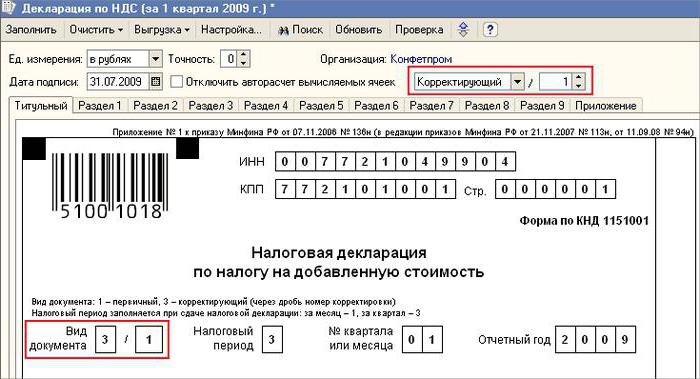

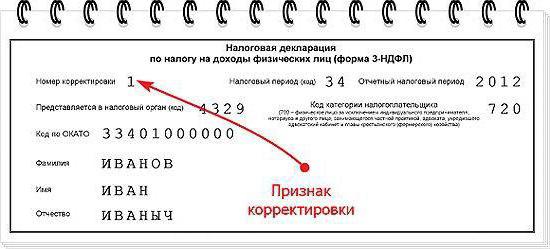

Kapak sayfası da gerekli bir alana sahiptir - düzeltme numarası. İfadelerde değişiklik göstergesinin seri numarasına karşılık gelen bir sayı girilir. Beyannamenin ilk doldurulması durumunda, 001 belirlenir.Her sonraki ayarlama ile sayı artan sırada değişir - 002, 003, vb.

Sıralı Özellikler

Varlığı sona eren bir işletme ile ilgili düzeltici bir belge sunarken bazı zorluklar ortaya çıkıyor, ancak görev ve hakları başka bir şirkete devredildi. Bu durum, katılım şeklinde yapılan yeniden yapılanmanın özelliğidir.Burada Sanat'a atıfta bulunulmalıdır. 50 Vergi Kanunu. 5. fıkrada, bir tüzel kişiliğin diğerine katılması durumunda, bağlı kuruluşun zorunlu ödemeleri kesmek yükümlülüğü ile ilgili olarak vekalet ettiği söylenir. Yeniden yapılanmadan önce şirket tarafından sağlanan raporlarda, halefte, ödenecek tutarın hafife alınmasına yol açan çarpıtmalar belirlenirse, o zaman bir düzeltme belgesi hazırlamalı ve kendi adına sunmalıdır. Güncellenmiş bildirim bağlı kuruluşun kayıt yerine gönderilir.

Önemli nokta

Düzeltici belgenin verildiği yerdeki kesinliğin, halefi olan tutarı alması gereken bütçeyi belirlemekten muaf tutmadığını unutmayın. Bu federal düzeyde ise, o zaman hiçbir zorluk olmayacaktır. Verginin bölgesel bütçeye aktarılması gerektiğinde sorunlar ortaya çıkabilir. Bir katılım biçimindeki yeniden yapılanma sırasında, ülkenin konularından birinin bölgesinde bulunan bir tüzel kişiliğin sona erdiğini varsayalım. Çalışması sırasında, daha önce sunulan raporlarda hatalar ortaya çıkarıldı. Görevli başka bir bölgede yer almaktadır. Düzeltici bir belgeyi hesabının adresine sunar ve borç tutarını bağlı kuruluş tarafından düşüleceği kuruluşun bütçesine öder.

ilaveten

Vergi miktarında bir düşüşe yol açmayan açıklamalarda yanlış bilgi ve çarpıtmaların bulunması durumunda, düzeltici bir belgenin sunulması ödeyicinin yükümlülüğü değil haktır. Sanatın önceki sayısında. 81 NK böyle bir ifade yoktu. Sonuç olarak, konunun hakkı her zaman denetimin değiştirilmiş raporları kabul etme yükümlülüğü ile ilişkilendirilmedi. Şu anda, FTS reddinin yasallığı açıkça ortaya çıkıyor. Kontrol yapısı güncellenmiş bildirgeyi kabul etmek ve belgelerin takvim numarasını izleyen günden (iş günü) en geç kayıt olmak zorundadır.

sorumluluk muafiyet

Gözden geçirilmiş beyanname, ödeyeni ceza kesmekten kurtaran bir mekanizma olarak kullanılabilir. Bu duruma belirli koşullar altında izin verilir. Düzeltici raporlama tamamlandıktan sonra denetime sunulursa bildirimde bulunmak için son tarih ve ödeme kesinti süresi söz konusu ise, aşağıdaki durumlarda konu muaftır:

- Belgeler, kontrol organının ödenecek tutarda bir düşüş olduğu veya yerinde bir denetimin atanması olduğunu ortaya çıkarıncaya kadar belgeler gönderildi. Bu durumda, düzeltici raporlama yapılmadan önce, işletme eksik ödeme ve faizi düşmüştür.

- İlgili dönem için yapılan yerinde denetimden sonra güncellenmiş bir bildiri sunuldu; bunun sonucunda, ödenecek tutarların hafife alınmasına yol açan hiçbir bilginin hiçbir yanlışlığı veya yansıması ortaya çıkmadı.

Yükümlülükten muafiyet, cezaların çıkarılmasını ifade eder. Bu durumda, faiz ödeme yükümlülüğü devam etmektedir. Bu, vergi yükümlülüğü önlemleri için geçerli olmadıklarından kaynaklanmaktadır. Ayrıca, 02.28.2001 tarihli ve 5 sayılı Rusya Federasyonu Yüksek Tahkim Mahkemesi Kararnamesi, bu durumlarda Vergi Kanununun 120 ve 122 nci maddelerinde belirtilen yükümlülükten muafiyet anlamına geldiğini tespit etmiştir.

Sonuç

Düzeltici beyannameye göre vergi tutarlarının mahsup edilmesine ilişkin husus, değişiklik raporunun tescilinden sonra kontrol kuruluşu tarafından belirlenir. Muayene konuyu reddedebilir. Bu durumda, güncellenmiş bildirim sadece kaydedilecek ve dikkate alınacaktır. Olumlu bir kararla, Federal Vergi Servisi çalışanı bir dizi işlem yapmalıdır. Her şeyden önce, sunulan değişiklik bildirgesinin kaydını iptal etmekle yükümlüdür. Bundan sonra, düzeltme belgesini düzeltmek için özel bir prosedür uygular. Vergi tutarında bir değişikliğe yol açan bir hata üç yıllık bir sürenin sonunda ortaya çıkarsa, işletme güncellenmiş bir beyanda bulunamaz.Bu durumda, düzeltici bir belgenin sağlanması bir zorunluluk değil, ödeyenin hakkıdır.