Yürürlükteki yasaya göre, bir önceki vergi dönemini takip eden ayın 25. gününden sonra, herhangi bir şirketin KDV iadesini alması gerekir. Doldurma talimatı bu eylem için yetkili olan herkes tarafından bilinmelidir, ancak bazıları bireysel özellikleri anlayamaz ve buradaki hatalar oldukça nahoşdur.

Bu nedir

Bir vergi beyannamesi özel bir vergi mükellefi beyanıdır:

- yapılan harcamalar ve kar hakkında;

- vergilendirmeye tabi çeşitli nesneler;

- vergi matrahı ve faydaları;

- ana gelir kaynakları;

- hesaplanan vergi tutarı;

- Vergi ödemelerinin hesaplanması ve yapılması için temel teşkil edebilecek diğer bilgiler.

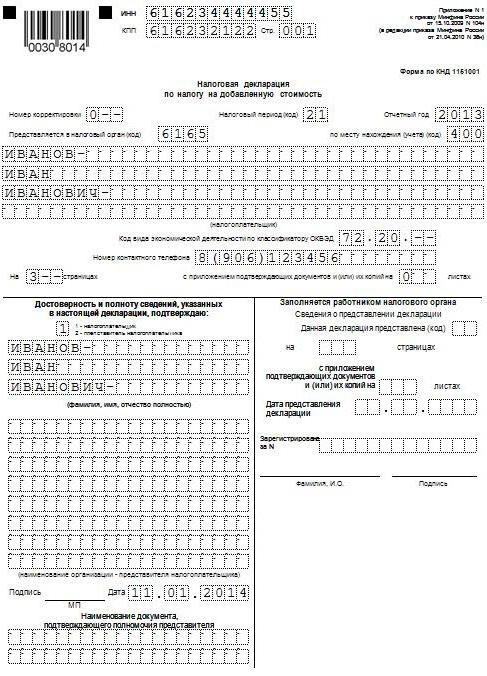

Federal Vergi Servisi'ne tescil edilmiş olduğu yerde, oluşturulmuş formatlara uygun olarak, KDV iadesi ile elektronik ortamda temin edilmesi gerekmektedir. Doldurma talimatı, bu belgelerde yayınlanan bilgilerin tüm temel şartlarını içerir. Her şeyi doğru yapmak ve hataları dışlamak yeterlidir. Ayrıca, ilgili tüm belgelerin, listesinin geçerli Vergi Kanunu tarafından da belirlendiği bildirgeye eklenmesi gerektiğine dikkat çekmek önemlidir.

Bilmek önemli

Herkes 2014'ten beri, her vergi mükellefinin veya vergi aracısı Başarısız olmadan, Federal Vergi Hizmetine, EDI operatörünü kullanan özel iletişim kanalları aracılığıyla belirtilen biçimde elektronik biçimde özel bir beyanname ile kayıt yerine sağlamalıdır. Ancak, şirkette kaç çalışanın çalıştığı konusunda hiçbir fark yoktur - her durumda KDV iadesi yapılmalıdır. 31 Aralık 2013 tarihine kadar doldurma talimatı, ortalama çalışan sayısının 100 kişiden az olması durumunda kağıt üzerinde raporlamaya izin veren mevcut Vergi Kanunu'nun 80. Maddesinin 3. fıkrasına rehberlik edilmesini gerekli kılmıştır. Ayrıca, elektronik ortamda, Vergi Koduna göre bildirimle birlikte sunulması gereken herhangi bir belge sağlanabilir.

Kim kağıt alabilir?

Önceki üç ay için çeşitli kuruluşlar ve bireysel girişimciler, KDV hariç herhangi bir malın satışından iki milyon rubleden fazla olmayan gelir elde ettiyse, bu durumda ilgili KDV beyannamesi hazırlamamalıdırlar. Dolum talimatı ayrıca bu kişilerin vergi mükellefinin herhangi bir görevinden tamamen muaf tutulmasını da sağlar.

Ancak aynı zamanda, böyle bir vergi mükellefinin, vergi miktarını tahsis ettiği tüketiciye fatura düzenlemeye karar vermesi halinde, bu durumda devlet bütçesine sunulması gerektiğini de unutmayın. Buna göre, bu bağlamda, bir KDV iadesini doldurmak için adım adım talimatlar izlenmeli ve bu belgeyi derleme özellikleri dikkate alınmalıdır.

UTII, Birleşik Sosyal Vergi, USN veya PSN’ye geçmeye karar veren vergi mükellefleri KDV ödeyicisi olarak kabul edilemez, ancak “emsal” -NVD veya “basitleştirilmiş” kullanan şirketler veya girişimciler hala ithalat vergileri ödemek zorunda kalacaklar Herhangi bir malın Rusya topraklarına.Diğer şeylerin yanı sıra, UTII, Birleşik Sosyal Vergi, USN veya PSN kullanılması durumunda, basit veya yatırım ortaklığı sözleşmelerinde veya herhangi bir mülkün veya imtiyaz sözleşmesinin güven yönetiminde çeşitli işlemlerin yapılması durumunda KDV iadesinin doldurulması için adım adım talimatlar verilmektedir.

Bir şirkete KDV tahsis edilmiş bir KDV faturası düzenlerse, bu vergiyi de karşılık gelen bir bildirimin sunulması ile birlikte ödemesi gerekir. Başka bir deyişle, basitleştirilmiş vergi sistemini “gelir” vergilendirme hedefi ile birlikte kullanan kuruluş, KDV'nin tahsis edildiği müşterileri için bir fatura düzenler; bu vergiyi devlet bütçesine tam olarak ödemesini ve tüm belgeleri uygun makamlara göndermesini otomatik olarak zorunlu kılar. Bu KDV iadesini doldurma talimatlarında zorunludur. Aynı zamanda, tek vergi hesaplanırken, KDV tutarı toplam kar içine dahil edilmemelidir.

Tek bir basitleştirilmiş bildirimin sunulması

Bir vergi mükellefi, paranın banka hesaplarından aktarıldığı herhangi bir işlemde yer almıyorsa ve ayrıca KDV vergilendirmesi nesnelerini elden çıkarmazsa, bu durumda bir KDV vergisi beyannamesi doldurma talimatı, onlara sağlama imkanı sağlar. basitleştirilmiş beyan. Federal Vergi Servisi, bu tür ödeme yapanlar için tüm belgelerin sadece elektronik formatta gönderilmesi gerekmediğini söylüyor.

Hayal etmezseniz ne olacak?

Herhangi bir şirket zamanında KDV iadesi yapmalıdır. Doldurma talimatları, mevcut yasaların ve yasal normların özellikleri - tüm bunlar açıkça belgelerin zamanında sunulması gerektiğini belirtir, aksi takdirde şirket verginin% 5'inden para cezasına çarptırılır. Bu cezanın, eksik veya tam bir gecikme süresi için bu beyannamenin yerine getirilmesi için belirlenen günden itibaren ödenmesi gerekirken, cezanın toplam tutarı toplam verginin% 30'unu geçemez veya 1000 rubleden az olamaz.

Doldurma örneği

Daha sonra, KDV iadesinin nasıl doldurulduğuna dair standart bir örnek sunacağız (doldurma talimatları). Bu belgeyi sunma koşulları, şirketin faaliyet gösterdiği alana ve işletmenin büyüklüğüne bağlı olarak değişir. Gazprom tarafından sağlanan vergi muhasebesi verilerini 2015 yılının ilk çeyreğinde kullanıyoruz. Ürün satışı ile ilgili tüm işlemler% 18 oranında vergilendirilir ve beyanın hazırlanmasında dikkate alınması gereken tüm işlemler aşağıda belirtilmiştir:

- Ekim 2014 Muhtelif belediye mülklerinin kira ödemesinden Ekim, Kasım ve Aralık 2014 tarihlerinde kesilen bütçeye KDV ödenmiştir. Gayrimenkul kiralama, Moskova bölgesindeki Mytishchi şehrinin mülkünün yönetimini yapan bir komite ile yapılan bir anlaşma uyarınca gerçekleştirilir. Toplam kira bedeli 600.000 ruble (91 525 ruble KDV dahil). 2 Ekim 2014 tarihinde, satın alma defterinde kaydedilen ve 2014.000'in dördüncü çeyreği için kiradan kesilen KDV tutarı için 502 sayılı fatura düzenlenmiştir - 600.000 ruble. (91 525 ruble tutarındaki KDV dahil).

- Ocak 2015 Gamma LLC'den, bitmiş ürünlerin gelecekteki teslimatları için 1 No'lu sözleşmeye uygun olarak bir avans alındı. 14 Ocak 2015 tarihinde, Hermes'e peşin ödeme için bir satış faturası - 2 360 000 ruble olarak kaydedildi. (360.000 ruble tutarındaki KDV dahil).

- Ocak 2015 2 No'lu OOO Master sözleşmesine göre, bitmiş ürünler sevk edildi. 19 Ocak 2015 tarihinde, “Master”, 590.000 ruble - satış defterine kaydedilen 2 no'lu bir fatura çıkardı. (90.000 ruble tutarındaki KDV dahil).

- Ocak 2015 Belediye mülklerinin kira ödemesinden Ocak, Şubat ve Mart 2015 aylarında kesilen bütçeye KDV ödenmiştir. Gayrimenkul kiralama, Moskova Bölgesi, Mytishchi şehrinin belediye mülklerinin yönetiminde yer alan bir komite ile yapılan bir anlaşma uyarınca gerçekleştirilir. Toplam kira bedeli 600.000 ruble'dir (91,525 ruble tutarındaki KDV dahil). 2014 yılının IV. Çeyreğine kiradan alınan KDV tutarında, 20.03.2015 tarih ve 3 nolu faturanın satış defterine kaydedilen - 600.000 ruble fatura düzenlenmiştir. (91 525 ruble tutarındaki KDV dahil).

- Şubat 2015 3 No'lu sözleşmeye göre Modus LLC olan malzeme tedarikçisine avans ödemesi yapılır. 3 Şubat 2015'te Modus, satın alma defterinde kayıtlı olan KDV tutarının toplamının 236.000 olduğunu vurgulayan 45 No.lu faturayı derledi ve sundu. ruble (36.000 ruble tutarındaki KDV dahil).

- Şubat 2015 4 No'lu Anlaşmaya göre ürünlerin imalatı için gerekli malzemeler Modus LLC'den satın alınmış ve kabul edilmiştir, 2014 yılının IV. Çeyreğindeki tüm malzemeler önceden ödenmiş ve bu avanstan 2014'ün IV çeyreğinde KDV indirimi için kabul edilmiştir. 5 Şubat 2015 tarihinde, satın alma defterine kaydedilen Modus'tan 150 no'lu fatura alındı. 22 Ekim 2014 tarihinde, satış defterine toplam 1.770.000 ruble (270.000 ruble tutarındaki KDV dahil) için kaydedilen 1230 sayılı bir ön ödeme faturası düzenlenmiştir.

- Mart 2015 RAO EU LLC ile imzalanan 5 nolu anlaşmaya göre, nihai ürünler sevk edildi. 16.03.2015 tarihinde RAO EU LLC, satış defterinde toplam 1.062.000 ruble (KDV dahil olmak üzere 162.000 ruble tutarında) kaydedilen 4 no'lu faturayı çıkardı.

Mevcut prosedürün 3. paragrafına uygun olarak, rapor 4, 5, 6, 7, 10, 11, 12 bölümlerinin yanı sıra, 3, 8 ve 9 bölümlerine ayrı ayrı ekler içermemelidir; KDV iadesi Doldurma talimatı (dosyalama koşulları), göz önünde bulundurulması gereken başka tonlar da sağlar.

Anahtar Özellikler

10. ve 11. bölümlerin doldurulması, yalnızca aşağıdakilere dayanarak, faaliyet çerçevesinde diğer kişilerin çıkarları doğrultusunda faturaların alınması veya düzenlenmesi halinde gerçekleştirilmelidir:

- komisyon sözleşmeleri veya acentelik sözleşmeleri hakkında;

- navlun yönlendirme sözleşmeleri, bunlara göre, yalnızca KDV iadesi ödenmesi gereken gelirin bir parçası olarak ücret olarak alınan gelir dikkate alınır, doldurma talimatları (temel kurallar);

- geliştiricinin çeşitli işlevlerini yerine getirme.

Bu durumda, herkesin KDV beyanı vermemesi gerektiği unutulmamalıdır. Tamamlama talimatları (kurallar), bu belgenin doldurulduğu girişimcinin (organizasyonun) aşağıdaki koşullardan birini karşılaması durumunda bu yükümlülüklerin yerine getirilmesini sağlar:

- vergi mükellefidir;

- KDV'nin kurulması ve ödenmesi ile ilgili olarak vergi mükellefinin görevlerinden muaf tutulması veya prensipte bu verginin mükellefi değil aynı zamanda vergi aracısı olarak da görev yapmasıdır.

Bu liste, bu vergiyi ödemeyen (vergi mümessili değilse) ve buna göre KDV iadesi almaması gereken kişileri içermez. Bu kişiler tarafından tamamlanma, son başvuru tarihleri ve diğer nüanslar için talimatlar dikkate alınmamalıdır, ancak kendileri adına aracı faaliyetler yürütme sürecinde bazı faturalar çıkarırlarsa, vergi makamına elektronik formda düzenlenen ve alınan faturalar için ayrıntılı bir muhasebe dergisi ibraz etmek gerekecektir. telekomünikasyon kanallarını kullanarak formu oluşturur. Bu, sona erme çeyreğini takip eden ayın yirminci gününden sonra yapılmamalıdır.

Hatasız dolum

İçin bildirimi tamamlama talimatları KDV iadesi birçok insan için bu oldukça karmaşık görünebilir, bu nedenle, hataları önlemek için, resmi web sitesinde gerekli tüm kontrol oranlarını geliştirmiş ve sergilemiştir. Yalnızca çeşitli raporlama göstergelerinin aritmetik kontrolünü sağlamakla kalmayıp aynı zamanda mantıklı olduğunu da belirtmek önemlidir. Vaka beyanlarının daha kolay doldurulabildiği çoğu durumda, bu oranlar uzman muhasebe programları geliştiricileri tarafından ürünlerine aktarılmaktadır. Resmi web sitesinde doldurma talimatları (yukarıdaki örnek bildirime bakın), 2016 KDV beyannamesinde herhangi bir tutarsızlık olması durumunda denetçilerin nasıl yanıt verebileceği hakkında yaklaşık bir anlayış sunar.

Ayrıca, Rusya Federasyonu Federal Vergi Servisi'nin web sitesinde, bir dizi diğer vergi için kontrol oranları bulabileceğinizi de belirtmekte fayda var.

Kullanım kılavuzu

Rusya Federasyonu Federal Vergi Servisi, KDV iadesinin nasıl doldurulacağına ilişkin kendi yönergelerini geliştirmiştir (tamamlanma talimatları). Ayrıntılı talimatlar, vergi mükelleflerinin özel bir gereklilik gönderdikten sonra takip etmeleri için önerilen eylemlerin bir listesini içermektedir. Vergi otoritesinin herhangi bir tutarsızlığı veya çelişkiyi tespit etmesi ve aynı zamanda tutarsızlıkların tespit edildiği işlemlerin tam bir listesini içermesi durumunda, bu gerekliliğin gönderilmesine dikkat etmek önemlidir.

eylem Prosedürü

Siparişin kendisi şöyledir:

- Vergi makamına, TCS’nin şartlarının, talebin kendisine gönderildiği andan itibaren altı gün içerisinde elektronik olarak kabul edildiğini belirten bir makbuz verilir;

- Alınan talepte belirtilen tüm kayıtlara ilişkin olarak, bildirimin doldurulup doldurulmadığına dair ayrıntılı bir kontrol yapılır ve içine yansıtılan kayıt hazırlanan faturanın aleyhine kontrol edilir. Uyuşmazlıkların bulunduğu kayıtların çeşitli detaylarında doldurma doğruluğuna özellikle dikkat edilir. Rakamlar, tarihler, vergi miktarını hesaplamanın doğruluğu, toplam göstergeler olabilir. Eğer faturanın kesintisi kısımlar halinde (yani birkaç kez) yapıldıysa, bu durumda, bu hesabın tüm kayıtları için, önceki dönemler için hesaplar da dahil olmak üzere, indirim için kabul edilen toplam KDV tutarının ek bir kontrolü gerçekleştirilir.

- Görünüyor açıklanmış beyan Bu, beyannamede, ödenecek toplam vergi tutarında bir azalmaya yol açan herhangi bir hatanın tespit edilmesi durumunda doğru bilgiyi gösterir.

- Beyanda belirtilen hata KDV tutarını etkilemediyse, bu durumda, doğru bilgilerle birlikte ayrıntılı açıklamalar verilmektedir. Güncellenmiş bildirimler de önerilir. Açıklamalar kağıt üzerinde serbest olarak sunulabilir veya EDI operatörü aracılığıyla resmi bir formata sahip olabilir. Resmi bir formda açıklamalar göndermek için öncelikle EDI operatörünün veya kullandığınız muhasebe sisteminin geliştiricisinin böyle bir fırsatı olduğundan emin olmanız gerekir.

- Doldurma doğruluğunu kontrol ettikten sonra herhangi bir hata bulmak mümkün olmadıysa, bununla ilgili bir bildirim, açıklamaların gönderilmesiyle uygun vergi makamına gönderilecektir.

Ayrıca, Gümrük Birliği ülkelerine ihracat yaparken, KDV iadesi doldurma talimatlarına (Belarus ve Kazakistan) da uyulması gerektiğine ve bu taşıma sırasında kağıtları doldururken de dikkate alınması gerektiğine dikkat etmek önemlidir.

Tüm bu özellikler, bu tür belgeleri doldururken dikkate alınmalıdır. Vergi iadesinin hazırlanmasına, küçük detayların doğruluğuna ve bulunabilirliğine büyük önem verdiğinden, hepsinin hazır olduğundan ve şirketinizin bazı küçük kusurlardan dolayı nihai olarak para cezasına çarptırılmadığından emin olmanız gerekir.Cezalara ek olarak, tüm belgelerin yeniden doldurulması ve iki kez kontrol edilmesi, kimsenin ihtiyaç duymadığı ilave bir zaman kaybıdır.