Bir vergi beyannamesi, ödeme yapan tarafından belirli bir süre için elde ettiği gelir, kendileri için geçerli faydalar ve indirimler hakkında resmi bir açıklamadır. Bu belge yetkili organa özel onaylanmış bir biçimde sunulur. İçerisindeki bilgilere ve teslimat sırasında geçerli olan vergi oranlarına dayanarak, Federal Vergi Servisi, ödenecek ücret miktarını izler. Mevzuat, girişimciler için uygun bir ortam yaratmak için birçok farklı seçenek içermektedir. Bir sebepten dolayı bir başkası faaliyetlerini askıya almak zorunda kalanlar fark edilmedi. Bu tür girişimciler için, basitleştirilmiş bir vergi beyannamesi sağlanmaktadır. Bu belgeyi daha ayrıntılı olarak düşünün.

Genel bilgi

Modelinde makalede sunulan basitleştirilmiş vergi iadesi, 62n sayılı Maliye Bakanlığı'nın emriyle onaylanmıştır. Bu belge, çeşitli ücretler ödeyen, ancak raporlama döneminde faaliyette bulunmayan, fonların kasalarına veya banka hesaplarına transfer edilmesini gerektiren herhangi bir işlem yapmayan ve bu kesintilerde vergilendirme nesnelerine sahip olmayan kuruluşlar tarafından yetkili kontrol kuruluşuna sunulur. Basitçe söylemek gerekirse, basitleştirilmiş bir vergi beyannamesi, sıfır raporlamaya ilişkin bir özet bilgi şeklidir. Sunum prosedürü, Sanatın 2. paragrafı ile düzenlenmiştir. 80 Vergi Kanunu. KND 1151085 ile ilgili belge formu.

Önemli nokta

Tek basitleştirilmiş vergi beyannamesi formu, rapor döneminde hesaplarında ya da kasada para hareketi olmayan girişimcilere yöneliktir. Bazı konular bu kuralı yanlış anlıyor. Bazı girişimciler, fon eksikliğinin tamamının gelir eksikliği olduğuna inanmaktadır. İşletme maliyetlerinin, para hareketi olarak hareket ettiği not edilmelidir. Vergi Kanununun 21, 25, 30, 24 nolu fıkra hükümleri uyarınca, hizmet, iş, mal satmayan borçlu, bütçeye ücret ödeme yükümlülüğünden muaf tutulmamaktadır.

Özellikler

Bireysel girişimciler için basitleştirilmiş vergi iadesi, özünde, üç zorunlu ödemenin raporunun yerine geçmektedir:

- KDV.

- Gelirden yapılan kesintiler.

- Emlak vergisi

Ancak, iş yapmayan ve gelir elde etmeyen bir mükellefin UDMD'yi kullanamadığı durumlar vardır. Örneğin, sabit varlıklar kiralanır, ödemesi kar miktarını etkiler ve ilgili bildirime yansıtılmalıdır. Bu durumda, faaliyet göstermeyen bir işletme zarar alır. Kira bedelleri r / s ile ödenebilir ve KDV ile belirtilebilir. Bu durumda, kuruluş dahili olarak vergi hakkında raporlar sunar. maliyeti. Bir işletmenin bir çalışanı varsa, bir maaş ödenir. Bu, buna bağlı olarak, kurumun masrafını gerektirir. Bu gibi durumlarda, basitleştirilmiş bir vergi beyannamesi kullanılamaz.

Tek vaka

İşlem yapmamış, henüz bir banka hesabı açmamış ve bilançosunda sabit kıymeti bulunmayan yeni oluşturulan bir şirket tarafından basitleştirilmiş vergi iadesi yapılır. Bu, örgütün yetkili sermayesinin vergiye tabi olmayan varlıklardan oluşması gerektiği anlamına gelir.

Genel sipariş

Basitleştirilmiş vergi iadesi 2 sayfadan oluşmaktadır.Birincisi, aslında raporlamanın sağlandığı kesinti türlerini gösterir. İkinci sayfa, girişimci olmayan bir kişi - mükellef hakkında bilgi içerir. Çeyrek, basitleştirilmiş bir vergi beyannamesi sunulduğu raporlama dönemidir. Son başvuru tarihi, sürenin bitiminden sonra ayın 20. gününden sonra değildir. Belge kuruluşun bulunduğu yerdeki Federal Vergi Hizmetine veya bireyin adresine sunulur. Raporlama elektronik veya basılı olarak sunulur.

Ödeme yapan kişi, Federal Vergi Hizmetine şahsen gelebilir veya temsilcisini servise gönderebilir. Kanun ayrıca belgelerin posta yoluyla gönderilmesine de izin veriyor. Ödeme yapan kişi, basitleştirilmiş bir vergi beyannamesi ibraz etme tarihini kaçırırsa, kendisine Vergi Kanunu'nun 119. maddesi uyarınca para cezası verilir. Bir dokümanı kayıtlı posta ile gönderirken, ayrıca yatırım envanteri. Bildiri formunda 2 adet rapor halinde sunulmuştur. Elektronik ortamda, beyanname doğrudan Federal Vergi Servisi web sitesi aracılığıyla veya EDI yoluyla yapılan anlaşma ile sunulur. Belge temsilci tarafından sunulursa, ilgili makamı onaylayan bir vekaletname bulundurması gerekir.

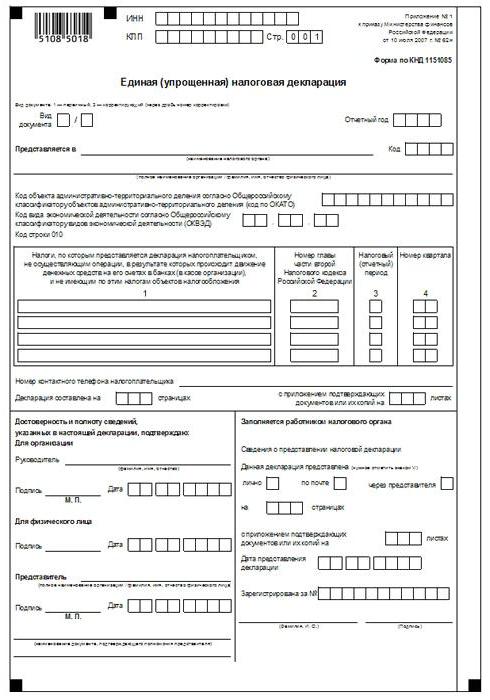

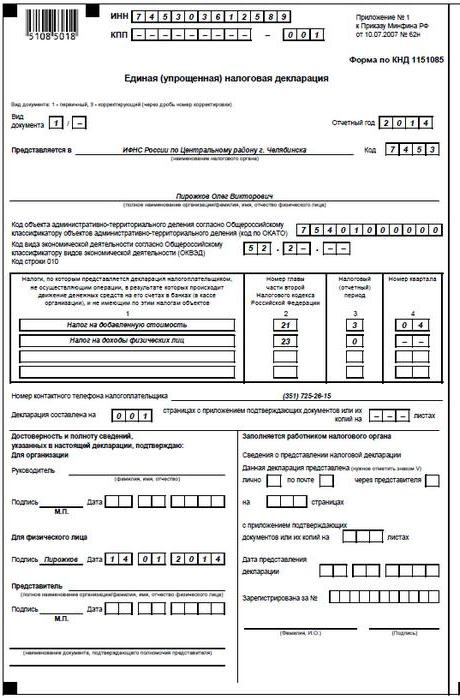

Tek basitleştirilmiş vergi iadesi: örnek form (kurallar)

Genel olarak, belge normal raporlamadan çok farklı değildir. Bununla birlikte, derlerken, bir dizi kurala uymalısınız. Tek bir basitleştirilmiş vergi beyannamesi bir bilgisayarda veya manuel olarak yapılabilir. Bireysel girişimciler için bilgi yalnızca ilk sayfaya girilmelidir. Doldururken siyah veya mavi mürekkep kullanmasına izin verilir. Raporlama bilgilerinin her iki sayfasında da girişimci olmayan ve TIN belirtmeyen kişilere girilmelidir. Deklarasyondaki düzeltmelere izin verilmemektedir.

1. sayfa

"INN" alanında, kuruluşlar ve bireysel girişimciler, vergi mükellefi numaralarını, Federal Vergi Hizmeti tarafından kayıt için verilen sertifikaya uygun olarak belirtmelidir. Bireysel girişimciler “KPP” sütununu doldurmazlar. Buna göre, buradaki bilgiler sadece kuruluşlar tarafından sağlanmaktadır. "Belge türü" sütunu aşağıdaki gibi tamamlanır:

- Raporlama ilk kez sağlanıyorsa - "1 / -" koyun.

- İlk düzeltme yapıldıysa, "3/1" değerini gösterin.

- İkinci düzeltme "3/2" ise.

Sırasıyla "Rapor yılı" sütununda, UDMT'nin sağlandığı yılı belirtir. "Sağlandı ..." satırına, Federal Vergi Servisi bölümünün adını ve basitleştirilmiş bir bildirim sağlayan bir ad girin. Bir kişi bir belge verirse, onun tam adı Kısaltmalar olmadan belirtilir (tam olarak, pasaport verilerine göre). Kuruluşlar tam adlarını girerler. "OKATO Kodu" satırında OKTMO kodunu belirtin (1 Ocak 2014 tarihinden bu yana yapılan değişiklikler). "OKVED'e göre ekonomik faaliyet tipi kodu" sütununda sınıflandırıcıya göre dijital atama girin. Kodlar USRLE veya USRIP'in özünde bulunmaktadır.

tablolar

Sütun 1 ve 2, basitleştirilmiş bir bildirimin gönderildiği vergilerin adını satır satır gösterir. Kesintiler, Vergi Kanunu'nun ikinci bölümünde yer alan bölümlerin belirlenmiş numaralarına uygun olarak yapılmalıdır. Ayrıca, belge Ek 1'i içermektedir. İkinci sütunda Vergi Kanunu'nun ilgili bölümünün sayısını belirtiniz. Eğer vergi dönemi çeyrek görünür, hücrede üç kutu 3 olarak işaretlenir. Dördüncü satır aslında raporlamanın sunulduğu çeyreğin sayısını gösterir:

- İlki 01.

- İkincisi 02.

- Üçüncüsü 03.

- Dördüncü 04.

Vergi süresi bir yıl içinde belirlenmiş olan bütçe kesintileri için ve raporlama için - altı ay, çeyrek dokuz ay, ilgili satırdaki ilgili hücrede, dönemin değerini girin:

- Çeyrek - 3.

- Yıl 0

- 9 ay - 9.

- Altı ay - 6.

Sütuna bir çizgi koyulur.

Ek bilgi

"Ödeme Yapanın telefon numarası" satırında, numarayı herhangi bir biçimde belirtin."Sayfalarda çerçeveli bildirim" sütununda, dokümanı oluşturan sayfa sayısını girin (örneğin, 002). "Belgelerin veya kopyalarının sertifikalandırılması (onaylanması) uygulaması ile" ifadesine ekli sayfa sayısını belirtiniz. Yoklarsa bir çizgi konur.

onaylama

Bilginin eksiksizliği ve geçerliliği onaylanmalıdır:

- Birey ise (bir girişimci dahil), sadece mükellefinin imzasıyla.

- Belge konunun temsilcisi tarafından sunuluyorsa, otoriteyi onaylayan belgenin adı (vekaletname).

- Beyannamenin kuruluş tarafından sunulması durumunda, başın şifre çözme ile imzalanması, mühür.

Her durumda, belgenin derlenme tarihi mutlaka ayarlanır.

sorumluluk

Mevzuat, vergi beyannamesi doldurma son tarihlerini ihlal eden kuruluşlara çeşitli yaptırımlar getirmektedir. Raporların bireysel bir girişimciye zamansız sunulması durumunda, bütçeye zorunlu katkı yapılması durumunda 1 bin ruble para cezası uygulanabilir. Vergi ödenmediyse, ek olarak borç tutarının% 5'i kadar, ancak 1 bin ruble'den az olmayan bir ceza tahsil edilir. Girişimcinin basitleştirilmiş bir bildiri sunma hakkının olmadığı, ancak teslim edildiği takdirde, rapor vermesi gereken vergilerle ilgili olarak bildirilmemiş raporlarda bir para cezasıyla karşı karşıya olduğu belirtilmelidir.

Yanlışlıkla IODN verilirse ne yapmalıyım?

Uygulamada, basitleştirilmiş bir bildirimin sunulduğu durumlar vardır ve daha sonra cari hesapta ya da kasada fonların hareketi başladı veya vergilendirme konusu tanımlandı. Bu durumda ne yapmalı? Bu durumda, dosya gerekir revize edilmiş beyanlar basitleştirilmiş bir belgeye yansıtılan vergiler için. Bu durumda, ayar numarası 1 olacaktır. Bu durumda, birincil raporlama daha önce gönderilen basitleştirilmiş bir bildiridir. UDM için hiçbir açıklama yapılmamıştır. Bu hüküm, Maliye Bakanlığı'ndan gelen mektuplara ve mahkemelerin görüşlerine dayanmaktadır.

Sonuç

Tek bir basitleştirilmiş raporlama yapılmasına izin verildiği durumlar mevzuatta açıkça belirtilmiştir. Her şeyden önce bu, kasadaki veya işletme hesaplarındaki fon hareketinin eksikliğidir. Bu sadece kârın alınması ile ilgili değil, aynı zamanda harcama işlemlerinin komisyonuyla da ilgilidir. Kasa ve takas hesaplarındaki nakit akışı eksikliği aslında işletme faaliyetlerinin askıya alınmasıdır. Yani, bu durumda ne gelir ne de harcama işlemleri yapılamaz. Vergi hizmetiyle ilgili sorunlardan kaçınmak için bu nokta açıkça anlaşılmalıdır.

Mevzuat UNDM hibelerinin sayısında herhangi bir kısıtlama içermiyor. Bu, bir girişimcinin birkaç dönem boyunca basitleştirilmiş vergi raporları sunabileceği anlamına gelir. Bu belgenin dolaşımına sunulması, bir kontrol hizmeti ve ödeme yapan kişi olarak önemli ölçüde zaman kazandırabilir. Basitleştirilmiş bir bildiri, tamamıyla kural olarak herhangi bir zorluğa eşlik etmeyen, sadece iki sayfadan oluşmaktadır.