Güncellenmiş finansal sözlüklerde ortaya çıkan oldukça yeni bir kavramı - menkul kıymetleştirme - açıklamanın zamanı geldi. Sıradan insanlar için bu kelime güvenlik ve güvenlik hizmetleriyle ilişkilidir. Ve aslında, bu kavram tam olarak sadece bununla değil koruma, güvenlik, sigorta, finansal işlemlerin korunması ile de bağlantılıdır.

Menkul kıymetleştirme nedir?

Menkul kıymetleştirme süreci, karmaşık bir yasal işlem kompleksi yaratarak geniş bir dizi özel işlem içerebilir. Genel olarak tanım şu şekilde formüle edilebilir: menkul kıymetleştirme, bir havuza havuzlanmış varlıkların aynı havuz tarafından güvence altına alınan standart menkul kıymetler olarak kabul edildiği kredilerle güvence altına alınan menkul kıymetlerin (menkul kıymetlerin) yaratılması sürecidir. En geniş algı için bu, finansal enstrümanları yeniden dağıtarak riskleri borç almak ve azaltmak amacıyla Merkez Bankası'nın piyasadaki önemini arttırma sürecidir. Menkul kıymetleştirilen varlıklar için en büyük piyasa ipotek menkul kıymetleridir, çünkü gösterge varlıkların en öngörülebilir kesimidir.

Geniş anlamda, menkul kıymetleştirme, menkul kıymet ihracı yoluyla borç alınan fonları çekme sürecidir.

Bu süreci dar bir şekilde ele alırsak, tanım şu şekilde formüle edilecektir: menkul kıymetleştirme, likit olmayan varlıkları (alacaklar ve gelecekteki karlılığı) menkul kıymetler ihraç ederek yeniden finanse etmenin bir yoludur. Basitçe söylemek gerekirse, mevcut alacak veya planlanan gelir miktarına, güvenliği aynı alacak veya planlanan verim olan menkul kıymetler verilir.

Bu tür işlemler, borç hizmet maliyetlerini azaltmak için finansal kuruluşlar tarafından yapılır.

Yapısal işlem türleri ve riskleri

Dünya pratiğindeki yapısal işlemler çok geniş bir şekilde sınıflandırılır, ancak en tipik işlem türleri vardır.

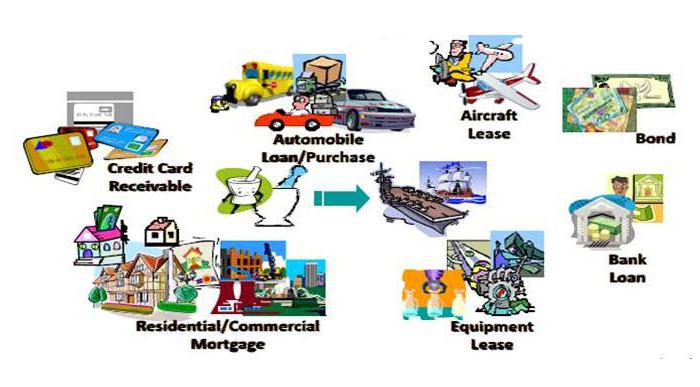

Varlık türüne göre, yapısal işlemler ayrılabilir:

• Gelecekteki makbuzların menkul kıymetleştirilmesi (transferler, ticaret ve ihracat faaliyetlerinden alacaklar);

• Mevcut varlıkların menkul kıymetleştirilmesi;

• emtia ve otomobil kredileri, leasing, kredi kartları yardımı ile Merkez Bankası tarafından güvence altına alınmıştır;

• konut programındaki ipotek menkul kıymetleri;

• ticari gayrimenkuller için ipotek menkul kıymetleri;

• Borç havuzunun menkul kıymetleştirilmesi;

• kurumsal menkul kıymetleştirme.

Havuzların yaratıcıdan ayrılmasıyla yapısal işlemler şu şekildedir:

• Doğrudan satış yoluyla menkul kıymetleştirme;

• Zayıflama veya varlık yaratma yoluyla menkul kıymetleştirme.

Vericinin bulunduğu yere göre:

• iç yapısal işlemler (ihraççı ve gönderici aynı ülkededir);

• Vericinin ve göndericinin farklı ülkelerde bulunabileceği sınır ötesi yapısal işlemler.

Herhangi bir finansal işlem bir dizi risk içerir. Bu aynı zamanda yapısal işlemler için de geçerlidir. Yapısal risklerin ana kategorileri.

1. Karışıklık riski, ihraççının nakit enjeksiyonlarının gönderenin kaynaklarıyla karışması olasılığıdır. İşlemin yürütülmesi için cari bir hesap sağlayan bir servis organizasyonu (servis sağlayıcı) tanıtılarak sorun çözülebilir. Hizmetçi, fonların hareketini izler ve gönderen kişiden kaynakçı ile gerçekleştiğinde temerrüde düşmesini engelleyebilir.

2. Faiz veya kur riski, ihraççının borçlarının veya alacaklarının para biriminde veya faizinde bir boşluk olması durumunda ortaya çıkar.Bu durumda tahvillerden elde edilen kazanç, döviz kurundaki dalgalanmalara ya da faiz oranlarındaki yükselişe bağlıdır. Bu tür riskler takas mekanizmaları ile korunmaktadır, ancak Rusya'da ihraççı yabancı bankaları derecelendirdiği için bu riskler ortaya çıkmamıştır.

3. Stres senaryoları tahmin edilirken ülke riskleri dikkate alınır. Ekonomik durgunluğun ölçeğini dikkate almalı ve analiz etmelidir:

• Ülkenin bankalararası sisteminin durumu;

• oynaklık seviyesi ve döviz kurları;

• Toplu temerrüt durumunda borç yükümlülüğü devlet tarafından karşılanması.

4. Menkul kıymetleştirmedeki yasal riskler, ihraççının varlıklarını ve havuzunun güvenliğini, temerrüde düşme riskine karşı kullanmanın yasal saflığıdır.

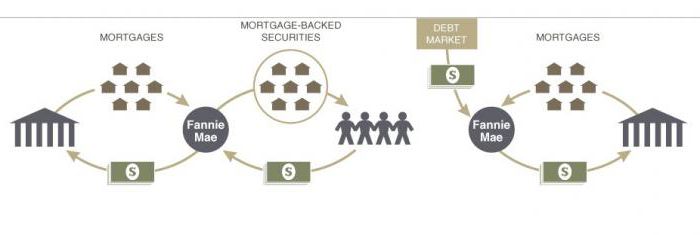

Finansal varlıkların menkul kıymetleştirilmesi

Bir mobil operatör örneği olarak varlık menkul kıymetleştirme mekanizmasını düşünün. Etkili gelişme ve rekabete karşı koruma için operatörümüzün yeni bir bölgenin iletişimini kapsayacak şekilde birkaç yeni baz istasyonu inşa etmesi gerekiyor. Şu anda, telekom operatörü gerekli miktarda finansal varlığa sahip değildir. Ayrıca, tahvil ihraç edemez ya da borç alamaz, çünkü önceki borcun yükümlülükleri henüz yerine getirilmedi. Bir menkul kıymetleştirme anlaşması işe yarayabilir.

İşlemin güvenliği olarak, operatör gelecekteki karlarını dikkate alır:

• Şebeke servislerini kullanan mevcut abonelerden elde edilen gelir;

• Bir anlaşma imzalayan ancak hizmet kullanmayan abonelerden elde edilen gelir;

• Bu operatörün iletişim servislerini kullanmak isteyen gelecekteki abonelerden elde edilen gelir.

Kaynak operatör, gelecekteki finansal talep havuzunu yaratarak nakit akışını izole eder. Gönderen daha sonra bu finansal gereklilikleri servis şirketine iletir. Hizmet veren, gönderenin mali havuzunun güvence altına aldığı menkul kıymetleri piyasaya sunar ve yatırımcıları (ihraççıları) çeker. Menkul kıymet satışından elde edilen gelir, satın alanın hesabına gider. Bu fonların sigortalanması tavsiye edilir.

Faydaları aldıktan sonra, üretici hizmet sağlayıcıya alınan fonları iade eder. Gelecekteki ihtiyaçlar için menkul kıymetleştirme işlemi sırasında, operatör işini geliştirmeyi ve rakiplerin önüne geçmeyi başardı. İhraççılar yatırım yapılan finansal kaynaklardan geri dönüş elde etmiş, devlet ekonomisi vergi artışından yararlanmıştır.

Güvenlikleştirme neden gerekli?

Menkul kıymetleştirme, üretici için bu yönlerden yararlıdır:

• bir satın alma fiyatı şeklinde ek finansman sağlamak;

• Varlıklar için kredi riskini sınırlamak;

• dengenin iyileştirilmesinde;

• Ek finansman kaynaklarına erişim kazanma;

• Finansman maliyetini düşürmede;

• varlık ve borçların dengelenmesinde;

• rekabet gücünün arttırılmasında;

• başlatıcının performansını arttırmada.

Yatırımcıların menkul kıymetleştirmeden yararlanma:

• emtia veya gelecekteki karlılığı ile korunan varlıklara yatırım yapmak;

• Gelecekteki varlıklarla güvence altına alınan menkul kıymetler daha az değişkendir;

• Varlığa dayalı menkul kıymetler, tahvillerden daha kârlıdır;

• Varlığa dayalı menkul kıymetler nihai riske maruz kalmaz.

“Dar” ve “geniş” menkul kıymetleştirme anlayışı

Menkul kıymetleştirme, üretilen finansal akış türüne bağlı olarak iki büyük gruba ayrılabilir. Yani, varlık menkul kıymetleştirme ayrılmıştır:

• taleplerin menkulleştirilmesi;

• gelecekteki gereksinimlerin menkulleştirilmesi.

İlk durumda, göndericinin müşterilere olan gereksinimleri çoktan gerçekleşti ve ilgili finansal belgeler tarafından hazırlandı. Toplam borç tutarı belirlendiğinden finansal alacakların tutarı hesaplanabilir.

İkinci durumda, her şey biraz daha karmaşık. Gelecekteki finansal gereksinimler hem gelecekteki sözleşmelerden hem de halihazırda sonuçlandırılmış olanlardan hesaplanabilir. Bu tür işlemlerde, kaynak müşteriden finansal akışları hesaplamak zordur.

Menkul kıymetleştirme sürecinin, başlatıcılarının gerçek ihtiyaçları için menkul kıymetleştirme planını yapılandırmasının çok önemli olduğu çok esnek bir süreç olduğunu izler.

Menkul kıymetleştirme pazarı

En yaygın menkul kıymetleştirme ürünleri kredilerdir:

• standartlaştırılmamış;

• otomobil;

• emtia tüketicisi;

• kredi kartları;

• gelirlilik;

• ipotek.

Son yıllarda, ipotek kredilerinin menkul kıymetleştirilmesi giderek artmaktadır. Bu finansal işlemler yeniden finansman amaçlıdır. Bunlar, pazarlamacının tiplenmesine katkıda bulunurlar çünkü ihraççılar yalnızca taahhütnamenin gerekliliklerini karşılayan kredi ürünlerini satın alırlar.

Başlatıcılar nasıl cezbedilir?

Teminatsız tahvillere karşı inkar edilemez bir avantaja sahip olan kaynakçıları çekmek için motive edici faktörleri düşünün.

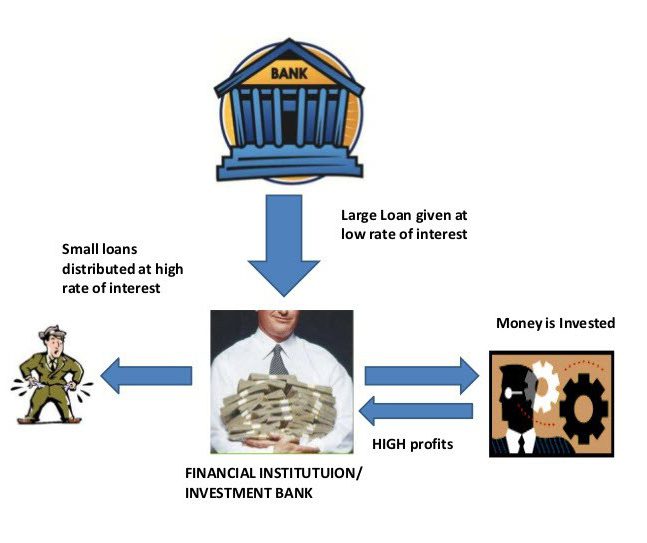

1. Kaynak maliyetini azaltmak - kaynakların azaltılması amacıyla kredilerin menkul kıymetleştirilmesi bankalar tarafından gerçekleştirilmektedir.

2. İhracatçının çeşitlendirilmesi, küresel finansmana erişim kazanmak için harika bir fırsattır.

3. Kredi riskinin azaltılması - menkul kıymetleştirme süreci, sürecin diğer katılımcılarına aktararak yaratıcısını kredi riskinden tamamen koruyabilir.

4. Tutarlı ödeme akışlarıyla borç ve varlıkların arttırılması.

Ana risk kategorilerinin analizi

1. Teminat riskleri, temerrüt olasılığından ve temerrüt borçlarının ödenme ihtimalinden oluşur.

2. Mortgage menkul kıymetleştirmesi, satın alanın havuzunun varlıkları üzerindeki temerrüt olasılığının değerlendirilmesini gerektirir.

3. Ruble devalüasyonu temerrüde düşme ihtimaline neden olabilir ve bu da menkul kıymetleştirilen varlıklara yapılan ödemelerin riskini arttırır.

4. Geciken krediler, varlığın geri kazanılması ihtimalinde bir düşüşe neden olur.

baskı

Herhangi bir finansal ilişki, ülkenin mevzuatındaki yasal ilişkilerin sürekli iyileştirilmesini gerektirir. Rusya'da menkul kıymetleştirme gelişiminin engellenmesine yol açan temel nedenler:

• sıradışılık - yeni ekonomik düzenleme koluna güvensizlik;

• zamansız yasal işlemlerin gerçekleştirilmesi.

Avrupa ülkelerinde, menkul kıymetleştirme süreci finansal dünya pazarı. Bununla birlikte, Rus mevzuatı menkul kıymetleştirme yasası getirme konusunda acelesi yoktur. Bu süreç yasal olarak uzlaşır ulaşmaz, menkul kıymetleştirmenin gelişmesinin en büyük etkisine ulaşmaktan bahsedebiliriz.