Bu makalede ele alınan uzlaştırma dokümanı, belirli bir hesabın sahibi tarafından açıldığı bankaya, fonların başka bir hesaba (alıcıları) aktarılmasıyla ilgili bir talimat (yazılı) içerir. Belirtilen hesaba ödemenin yapılması gereken şartlar kanunla belirlenir. Banka, müşteri hesabının hizmetine ilişkin ilgili sözleşmede veya uygulamada benzer şekilde belirli bir bankanın sık kullanılması durumunda belirtilmek koşuluyla, bu emri son teslim tarihinden önce yürütme hakkına sahiptir.

Söz konusu belge ile nereye ve ne zaman para aktarabilirim?

Ödeme amacı ödeme emri - aşağıdakiler için ödeme:

- Sunulan hizmetlerin tedarikçileri, sevk edilen mallar, yapılan işler;

- borç verenler, borç alanlar alacak kredileri, daha önce yapılan anlaşmalara dayalı borçları ya da tahakkuk eden faizlerini ödemek;

- bütçe dışı fonlara, katkı olarak bütçelere, vergilere, cezalara;

- diğer kişilerin yasalarla öngörülen amaçları, sözleşme şartları.

Bu ödeme şekli, ilgili bankaya sadece 10 takvim günü ibraz edilmek üzere geçerlidir ve ödeme emrinin veriliş tarihi dikkate alınmaz.

Söz konusu belgenin gerekli ayrıntıları

Yerleşim yerlerinin prosedürünü ve özelliklerini nakit olmayan formda göz önünde bulundurmaları gerekir. Bu tür detaylar:

- Belgenin adı, OKUD için kod formu.

- Seri numarası, formatta oluşum tarihi: gün, ay, yıl.

- Ödeme yöntemine bağlı ödemenin görünümü: posta yoluyla, elektronik olarak, telgrafla.

- Hesabını gösteren ödeme yapan kişinin tam adı (hesaplaşma), TIN, KPP (varsa).

- Ödeme yapan bankanın adı, yeri, BIC, muhabir hesap (alt hesap).

- Alacaklının adı, cari hesabının numarası, PPC, TIN.

- Tam adı, yeri, BIC, yararlanıcı bankasının muhabir banka numarası.

- Ödeme emrindeki ödemenin amacı ayrı bir KDV çizgisi ile belirtilir. Alıcı böyle bir vergi ödemiyorsa, bu madde bu konuda bir not tutar (örneğin, KDV vergilendirilmez).

- Kelime olarak ve sonra sayılarla gösterilen ödeme tutarı.

- Yasaya göre önceliği.

- Rusya Federasyonu Merkez Bankası'nda Rusya topraklarında bulunan kredi kuruluşları çerçevesinde muhasebe prosedürünün kurallarına göre özel bir operasyon türü.

- İlgili temsilcilerin, yetkililerin ve mühür baskısının ilgili imzaları (gerekirse).

Vergi transferi için ödeme emrinde, diğer zorunlu ödemeler, alıcı ve alıcı ile ilgili alanlar, onların TIN, ödeme amaçları ve ayrıca Maliye Bakanlığı, Rusya Vergi Bakanlığı, Rusya Devlet Gümrük Komitesi'nin ilgili düzenleyici yasaları tarafından belirlenen gerekliliklere uygun olarak doldurulması gereken 101 - 110 numaralı alanlar, Rusya Merkez Bankası ile aynı fikirdeler (katılımıyla kuruldu).

Belirli bir durumda alakalı olmayan diğer detaylar için alanlar isteğe bağlıdır.

Bu emrin yerine getirilmesi, ödemenin hesabında gerekli tutarın bulunması halinde gerçekleştirilir (sözleşmede aksi belirtilmedikçe).

Bu nedenle, örneğin 2013 için sadeleştirilmiş vergi sisteminin ödemesinde ödemenin amacını belirtmek istiyorsanız, şu cümleyi yazmalısınız: "2013 için sadeleştirilmiş vergi sistemine vergi ödenmesi".

FIU’da dikkate alınan belgenin doldurulmasına ilişkin son yılın değişiklikleri

Aşağıdaki alanlara dokundular:

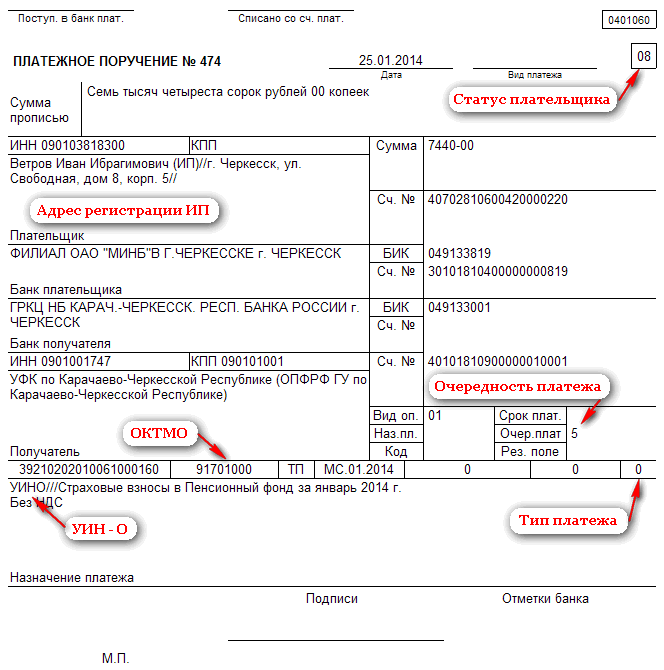

1. Daha önce belirtilen OKATO kodunu (alan 105) değiştirmek için, Rosstandart'ın sırasına göre, yeni bir kod geldi - OKTMO (Federal Vergi İdaresinin internet sitesinde listelenmiştir).

2. 2014 yılında FIU'ya ödeme emrinde istenen “Ödeme Amacı” şartı da değişmiştir. Yani, 11 tür ödeme sadece 3 ile değiştirildi:

- PE - tahakkuk eden faiz ödemesi;

- HRC - tahakkuk eden faiz ödemesi;

- 0 - diğer durumlar (ücretler, para cezaları, vergiler, ücretler vb.).

3. "Kod" alanında belirtilen ve UIN olarak kısaltılan benzersiz bir tahakkuk tanımlayıcısı olarak adlandırılan yeni bir özellik tanıtılmıştır. Bu kod bütçeye gönderilen her ödemeye atanmıştır. 31 Mart 2014'ten itibaren ataması zorunlu olarak kabul edilmiştir.

4. Ödeme emrindeki FIU’ya 2014 yılında, Ocak ayından tahakkuk eden sigorta primi şeklinde yapılan ödemenin amacı, fonlanan ile sigortalı emekli aylıkları arasında bir ayrım yapılmaksızın belirtilmiştir. Ödeme, tüm tutarın KBK 39210202010061000160 altındaki sigorta kısmına gittiği genel bir ödeme talimatı ile yapılır. Bunun nedeni, çalışanın şimdi bağımsız olarak fonlanan emekli aylığına gönderilen istenen katkı oranını seçmesi ve böylece ödeme sırasındaki ödemenin amacını değiştirmesidir. Emekli Sandığı, bu kısımları yapılan seçime göre daha da dağıtacaktır (işveren bu sürece dahil değildir).

5. 6 öncelikli ödeme yerine, 5'tir. Bütçeye vergi ödenmesi, bütçe dışı fonlara katkı - öncelik 5.

6. Bir bireye (IP) ilişkin bilgiler için bir tanımlayıcı belirtmek zorunlu hale gelmiştir.

Yukarıdaki değişikliklere bağlı olarak, ödeme talimatı (ödeme amacı - örnekleme) aşağıdaki resimdeki gibi olacaktır.

Bireysel girişimcinin ödeme emrinin ve basitleştirilmiş vergi sistemi üzerindeki verginin hesaplanması

Başka bir deyişle, bu kişi yıl içerisinde avans ödemeleri yapmak ve ardından “basitleştirilmiş vergi” ile ilgili vergi ödemekle yükümlüdür.

İlk olarak, yukarıdaki ödeme her bir raporlama dönemi için (1 çeyrek, 1-2, 1-3 vb.) Hesaplanan yukarıdaki ödeme aşağıdaki formüle göre belirlenir:

Ap = Nb6% - Nvnerede:

yukarı - İlgili raporlama döneminin gerekli avans ödemesi.

nb - vergi matrahı (belirli bir raporlama döneminde elde edilen gelirlerin toplamı).

Nv - vergi indirimi (bu bireyin sigorta ödemelerinin büyüklüğü).

Elde edilen değer, basitleştirilmiş vergi sisteminin vergi beyannamesi doldurulurken, söz konusu belgede belirtilmelidir. Belirli bir değer peşin ödeme ödenebilir, formülle belirlenir:

Apu = Ap - Ap₁nerede:

Apu - İlgili raporlama döneminde ödenecek avans ödemesi.

Ap₁ - önceki raporlama dönemi için dikkate alınan göstergenin önceden bulunan değeri.

yukarı - cari raporlama dönemi için.

İkinci olarak, aşağıdaki formülü kullanarak basitleştirilmiş vergi sistemindeki vergiyi hesaplamak gerekir:

Kuyu = NB ·% 6 - Ap₁ - HBnerede:

iyi - yukarıdaki istenen gösterge.

Nv - vergi indirimi.

Basitleştirme için vergi ödeme ve peşin ödeme prosedürü

Bireyin ikamet ettiği yerde vergi dairesinde yapılır. Aşağıdaki peşinatlar zorunludur:

- 1. çeyrek için (25.04'e kadar);

- 1-2 çeyreklik (25.07'ye kadar);

- 1 ila 3 çeyrek için (25: 10'a kadar).

Vergi gelince, 30.04 tarihinden önce ödenmesi gerekmektedir.

Bir ödeme talimatını doldurma: ödeme amacı, diğer ayrıntılar

Nakit ödeme yöntemiyle istenecek olan dokümanı oluşturmak için bu gereklidir:

- Rusya Federal Vergi Dairesi web sitesine gidin, IFTS kodunu girin, “İleri” ye tıklayın.

- Oturduğunuz yerdeki OKTMO kodunu belirtin.

- Belge türünü seçin - ödeme emri.

- Görev türünü seçin (katkılar, vergiler, görevler, vs. - 0 koyduğumuz her şey için).

- BCF'yi belirtin.

- 09 durumunu seçiniz (IP).

- Ödeme temelini seçin.

- USN ödeme sırasındaki ödeme amacını belirtin - ödeme yaparken üç aylık ödemeler.

- Verilerinizi girin: tam ad, adres veya TIN (İnternet üzerinden ödeme yapılması durumunda belirtilmelidir).

- Bir ödeme yöntemi seçin: nakit, nakit olmayan. Nakit ise, “PD Üret” e tıklayın. Daha sonra, karşılık gelen makbuz yazdırılabilir PDF formatında görünür. Geriye kalan tek şey hem imza hem de ihbarda imzanızı ve ilgili tarihi koymak.

Nakit olmayan bir ödeme şekli için aşağıdakileri belirtmeniz (seçmeniz) gerekir:

- Gerekli ödeme şekli (en son değişiklikleri göz önünde bulundurarak her zaman 0 olarak ayarlayın).

- Basitleştirilmiş vergi sistemi için karşılık gelen KBK.

- Kişinin kendine özgü durumu.

- Ödeme nedenlerinden biri.

- Gerekli vergi dönemi.

- İlgili tarih.

- Belgenin seri numarası.

- Özel ödeme emri.

- Ödeme emrinin üretilme amacı (basitleştirilmiş vergi sisteminin ödemesinin amacı).

Bir ödeme talimatında ödeme amacını nasıl çözebilirim?

Hatalar her zaman insan faktörü olabilir. Bu bağlamda, çeşitli belge türlerinde ayarlama yapma prosedürünü yöneten bir dizi kural, yasal norm vardır. Bu nedenle, ödeme emrinde ödemenin amacı yanlış belirtilmişse, gerekli değişiklikler en kısa sürede yapılmalıdır.

Bu gerektirir:

1. “Ödeme Amacı” koşulundaki hatayı analiz etmek. Önemsiz olduğu bir durumda, tarafına belirtisi ile birlikte bir mektup göndermek yeterli olacaktır. Ancak, ödeme sırasındaki ödemenin yanlış amacının ciddi sonuçlara yol açabileceği ve bu nedenle tüm kusurları güvenceye almanın ve düzeltmenin değerinde olmasının nedeni budur.

2. Alıcının direktörüne, para transfer tarihini ve ödeme talimatı numarasını belirten resmi bir mektup gönderin. Ödeme emrinde ödemenin amacının yanlış belirtildiğini bildirdiğinizden emin olun. Yanlış bilgiyi doğru sürüme değiştirmesini isteyin (bu yazıyla formüle edilmeli ve belirtilmelidir). Sonra, başının imzası ile belgelendirmeniz ve bir mühür koymanız gerekir. Bu yazışmaların giden sayısını da belirtmelisiniz.

3. Bu bildirimin 4 kopyasını alın. Ardından, fonların yanlış bir ödeme talimatıyla aktarıldığı uygun bankaya mektuplar gönderin. Daha sonra, 4 kopyadan 1'i, mektubun alınmasıyla ilgili olarak bankanın ilgili işareti ile birlikte iade edilecek, 2.'si kredi kurumuna gönderilecek, geri kalanı doğrudan karşı tarafın bankasına gidecektir.

4. Faturayı her iki harften de takip edin. Burada, başvuru bu durumda bulunan malzemelere hatalı doldurulmuş belgeye (ödeme emrinde ödemenin yanlış bir amacı olduğu yerlerde) yaklaşacak ve ikinci kopya doğrudan müşteriye gönderilecektir. Sonuç olarak, transfer tasarımında yer alan gerekli belgelerde tüm düzeltmeler yapılacaktır.

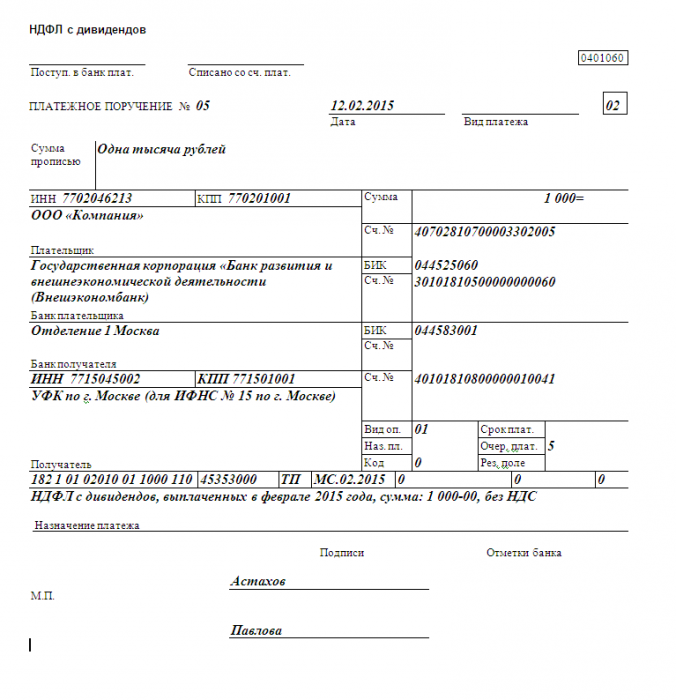

Bankaların bu tür bir hizmeti ücretsiz sunduğunu (ödeme sırasındaki ödeme amacını değiştirir) ücretsiz hatırlamakta fayda var. Ancak bu, kuruluşların belirli bir komisyon gerektirdiği anlamına gelir. Örnek olarak, temettülerden elde edilen kişisel gelir vergisi için bir ödeme emrindeki ödemenin doğru amacı verilebilir (örnek aşağıda sunulmaktadır).

Anlaşmazlıkların ortaya çıkmasını önlemek için tüm bilgilerin önceden netleştirilmesi önerilir. Ayrıca, banka çalışanlarının, evraklarla dolu olduğu için, ayarlama olasılığına dair bir mektup almayı reddettiği durumlar da vardır. Böyle bir durumda, Rusya Federasyonu Medeni Kanunu'nun ilgili hükümleriyle çalışılabilir (bölüm 45, 46).

“Ödeme Önceliği” detayındaki değişiklikler

Tüm gereklilikleri yerine getirmek için bir banka hesabında fon sıkıntısı olması halinde yasa ile belirlenir. Bu zorunluda, mevcut 5 kuyruktan birini belirtmelisiniz. Son değişikliklere göre, söz konusu belgede ödeme emri aşağıdaki gibidir:

- sağlığa, hayata ve ayrıca nafaka - tazminat ödemesine ilişkin tazminat ile ilgili gereklilikleri yerine getirmek için belirli bir hesaptan para transferi (ihracı) sağlayan icra belgeleri - 1;

- Kıdem tazminatı ödemesinin ödenmesi, ilgili iş sözleşmesi kapsamındaki işyerleriyle birlikte emeklilerin ücretlendirilmesi ve ayrıca entelektüel faaliyetlerinin sonuçlarının yazarı olan kişilere ücret ödenmesiyle ilgili olarak uzlaştırma tazminatı ödemelerine ilişkin makamların para transferini (ihracını) sağlayan icra belgeleri - 2;

- bordro, sigorta primlerinin devri, vergi borçları, görevler - 3;

- diğer parasal taleplerin yerine getirilmesini sağlayan icra belgeleri - 4;

- belirli bir takvim önceliğine göre diğer ödeme belgeleri - 5.

İlgili emekli aylığı ödemelerinin aktarılması sırasında ödeme emrindeki ödemenin amacının, fonlanan, sigorta bölümünün tahsisini içermemesi bir kez daha hatırlanmaya değerdir.

Gerekli "Ödeme Amacı" ndaki bilgiler

Rusya Merkez Bankası'nın bu belgenin tamamlanmasına ilişkin yürürlükteki Yönetmeliği, söz konusu istenen maddede yer alan ayrıntılı bilgilerin gösterilmesine ilişkin kesin gereklilikleri açıklamamaktadır. Ancak, mümkün olan maksimum karakter sayısını düzenler - 210 karakter. Gerekli bilgi öngörülen miktara uymuyorsa, müşterinin genel bilgi vermesine izin verilir.

Aynı zamanda, bu Yönetmelik, ödeme sırasındaki zorunlu olarak “Ödeme Amacı” na yansıtılması gereken verilerin listesini daha kesin olarak belirtmektedir:

- Ödemenin amacı (işlemin içeriği: verilen hizmetler, yapılan işler, satın alınan ürünler vb.).

- Malların, hizmetlerin, eserlerin kısa adı (genel ad: faturalar, büro malzemesi, maaş, bilgi, kurulum, kurye hizmetleri).

- Bu hesaplamaya temel teşkil eden malların sayısı, tarihi, ilgili sözleşmeler (örneğin, 20.02.2015 tarihli 15 numaralı sözleşme uyarınca).

- Diğer önemli bilgiler (örneğin, ödeme tarihlerini, ilgili ödemeyi tanımlamak için gerekli ek bilgileri içeren sözleşme şartlarını öngörürseniz).

- KDV tutarı veya yokluğu ile ilgili bir not (bu vergi ödemenin toplam tutarından hesaplanır ve hazırlanır: "KDV Dahil" veya yokluğuna referans yapılır: "KDV Yok").

Bu nedenle, Rusya Merkez Bankası'ndan bir ödeme emrinde ödeme amacını nasıl dolduracağına dair talimatlar varsa, bankaların müşterinin bu şartı yerine getirdiğini doğrulamak için bankaların gerekli olduğunu hatırlatmakta fayda var (ödeme için gönderilen siparişlerin bütünlüğünü kontrol ediyorlar). Gerekli bütünlüğün olmaması durumunda, bankanın ilgili emri yerine getirmeyi reddetme hakkı vardır.

Bazı bankalar müşteriye gidiyor ve işlemin özü hakkında net bir açıklama yapılmayan ödemeleri yapıyorlar, elbette, bu belgenin sonraki 24 saat içinde değiştirilmesine tabi.

Yanlış Bcc

Maliye Bakanlığı mektubuna göre, ödeme talimatında yanlış KBK belirtilmiş olsa bile, vergi ödemesine ilişkin yükümlülüğün yerine getirildiği kabul edilir. Vergi transferi (vergi) için hazırlanan bu belgede, ayrıntıların doğru bir şekilde belirtilmesi gerekmektedir: FCR'nin hesap numarası, yararlanıcı bankasının verileri. Aksi takdirde, bu yükümlülük yerine getirilmedi olarak kabul edilecektir.

Yukarıdaki mektupta, Rusya Federasyonu Vergi Kanunu'na atıfta bulunulur: Vergi ödeme yükümlülüğü, fonun FCC'nin belirli bir hesabına ödenmesiyle ilgili bir emir bankaya gönderildiği anda yerine getirildiği zaman kabul edilir.

Daha önce bilindiği gibi, KBC, ödemenin sahipliğini belirlemenizi sağlayan bir ödeme talimatının gerekliliğidir. Kolayca rafine edilebilir.Vergi mevzuatı, söz konusu niteliğin söz konusu belgede yanlış bir şekilde belirtilmesi durumunda, bu yükümlülüğün yerine getirilmediği sonradan tanınmasının temeli olabileceğini söylemez.

Şirket, BCC’yi ödeme emrinde yanlış belirtirse, para hedefe ulaşır, ancak tamamen farklı bir vergi ödemeye devam edebilir. Bu nedenle, yapılacak ilk şey vergi dairesine kontrol etmek. Hatanın düzeltilmesi gerektiği ortaya çıkabilir, bu durumda düzeltme prosedürü paranın alındığı bütçeye bağlıdır (ya zorunlu olarak veya bir başkasına, örneğin federallere değil, bölgelere).

İkinci durumda, çeşitli bütçelerde alınan belirli vergiler arasındaki fazla ödemeyi hesaba katmak mümkün olmayacaktır. Vergi tekrar ödemek zorunda kalacak. Bir hata nedeniyle ödenen tutar iade edilebilir veya gelecekteki ödemelere yatırılabilir. Ancak, ilk versiyonda, bu 3 yıl boyunca sürükleyebilir. Fazla zaman varsa, ilgili adli pratiğe başvurmalı ve benzer emsalleri aramalısınız.

Verginin iadesi için, vergi dairesine, biri aynı yerde kalan 2 nüsha halinde bir beyanname yazılması gerekmektedir ve ikincisi, ilgili işarete sahip ikinci başvuran tarafından alınır. Bu belgeyi aldıktan sonra, vergi makamı bir ay içinde parasını şirkete iade etmekle yükümlüdür. Ama önce şirketin borcunu bütçeye göre kontrol ediyor. Bu seçenekle, hatalı alınan fonlar geri ödemesine harcanacak ve (varsa) bakiye şirket hesabına geri aktarılacaktır. Dolayısıyla, yukarıda da belirtildiği gibi, her şeyden önce - vergi ile uzlaşma ve daha sonra - uygun kararın kabulü (mahsup etme, geri ödeme, vb.).

Vergi makamlarının ihlali varsa (geri dönüş süresi sona erdi), gecikme tüm gün boyunca tahakkuk eden faizini Rusya Merkez Bankası'nın yeniden finanse etme oranında ödemekle yükümlüdür.