Laffer eğrisi, vergi geliri oranı ile devlet bütçesi geliri arasındaki ilişkinin vergilerin bir kısmı aracılığıyla gösterdiği teorik bir kavramdır. Sistem, 1974'te ABD ekonomisti Arthur Laffer tarafından geliştirildi. Bazen eğri göstergeleri vergi indirimleri için bir argüman olarak kullanılır.

kavram

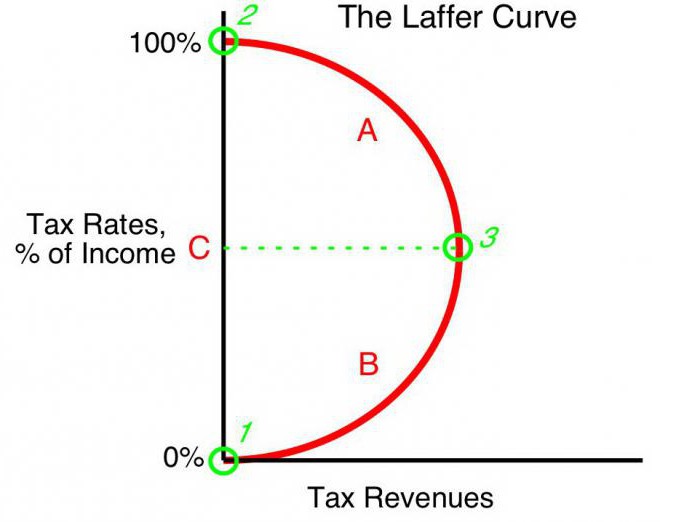

Bütçe gelirlerinin gelir vergisine eşit oranda değeri sıfıra (t0 =% 0). Laffer’in teorisine göre, vergi oranlarındaki kademeli bir artış, vergi oranlarındaki daha fazla artışın toplam vergi gelirini azalttığı bir noktada vergi gelirinde daha küçük bir artışa yol açacaktır. Gelir vergisi oranının% 100 olduğu göstergelerde (tmaksimum =% 100), gelirler sıfıra düşer.

Laffer eğrisindeki maksimum vergi geliri oranına karşılık gelen noktaya doyma noktası (Tmaksimum). Formda, Laffer eğrisi, hükümetin iki farklı vergi oranı için eşit miktarda vergi geliri elde edebileceğini göstermektedir (Ö1) - ilk çeyrekte (t1) ve eğrinin üçüncü çeyreği (t3).

teori

Laffer eğrisi aşağıdaki varsayımlara dayanmaktadır:

- Vergi oranı t0=% 0 vergi mükellefleri sırasıyla vergi ödemez, devlet bütçesi vergi kaydetmez.

- Vergi oranındaki bir artış iki zıt etkiye neden olmaktadır: tüccarlar bütçesinin devlet gelirlerinin payında ve ekonomik varlıkların beyan edilebilir vergilendirilebilir gelirinde azalma.

Laffer vergi oranını artırmanın ikinci etkisi şöyle açıklanmaktadır:

- Çalışmaya ve ekonomik faaliyete indirgenmiş teşvikler. Yani, operatörlerin belirli bir alanda sahip oldukları faydaların sınırlandırılması, ekonomik aktiviteyi azaltmalarını ve bu alandaki faaliyetlerini sınırlamalarını teşvik eder.

- Tüccarların gölgelere ayrılmasından dolayı gizli gelirde artış. Daha yüksek bir vergi oranıyla, işletmelere (risklere rağmen) tamamen vergi ödememeleri yararlıdır. Laffer eğrisi bunu açıkça göstermektedir.

- Ekonomik faaliyetlerin, özellikle de yurtdışındaki büyük işletmelerin hareketindeki artış eğilimleri.

Belli bir maksimum vergi seviyesiyle tmaksimum = Çalışmaya yönelik tüm teşviklerin% 100'ü ortadan kalkıyor ve asıl mesele vergilendirilebilir bir iş yapmak. Çalışmak için motivasyonu olmayan organizasyonlar operasyonları durdurur. Böylece, vergilendirme hedefi olarak var olmayı bırakıp, sırasıyla gelir sıfırdır.

uygulama

Laffer eğrisi, devlet vergileri ve hazine geliri arasındaki ilişkiyi açıklayarak, hükümet ve şirket yöneticileri için karşılıklı olarak yararlı olan bir doyma noktası bulmamızı sağlar (Ömaksimum). Laffer’in kavramı, yazarları yatırımı teşvik etmek ve devletin ekonomideki rekabet edebilirlik rolünü azaltmak için vergi oranlarını düşürme çağrısında bulunan ekonominin en ünlü modelidir.

Devlet için temel öncül maliye politikası Laffer eğrisi temelinde formüle edildiğinde, oranları düşürürken bütçenin nüfusunu artırma (belirli koşullar altında) fırsatı vardır.

ABD teorisi

Amerikan ekonomistinin derslerini iş dünyasında uygulamanın gerçekten etkileyici etkisi bazı ülkelerde elde edildi. İlginçtir ki, bütçe gelirlerini arttırmaya ve ekonominin hızını arttırmaya ek olarak, toplum içinde gelirin önemli bir şekilde yeniden dağılımı olmuştur.

1925'te, Birleşik Devletler yüksek kişisel gelir vergisi seviyesini% 73'ten% 25'e düşürdü. Bu vergiden elde edilecek gelir bütçesi 719 milyon dolardan (1921) 1 milyar dolara (1929) yükseldi.Ayrıca, zenginlerden elde edilen gelirler (yıllık kazanç 100.000 doların üzerinde) toplam vergi hacminde% 28'den (1921)% 51'e (1926) yükselmiştir. Aksine, en düşük gelire sahip (10.000'in altında) vergi mükellefleri 1921'de% 23 ve 1926'da tüm vergi gelirlerinin sadece% 5'ini ödediler.

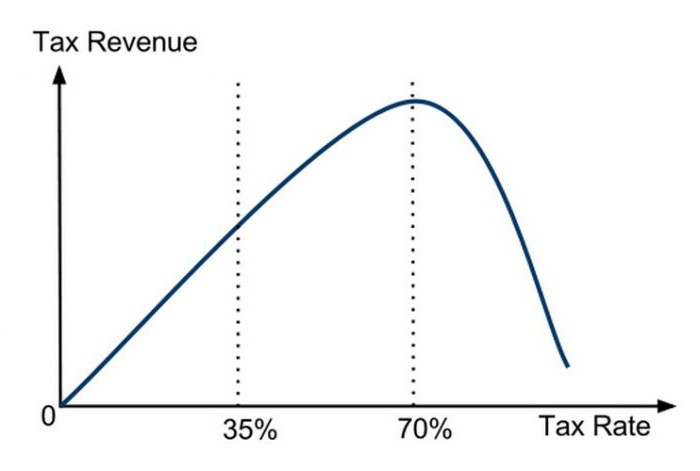

Laffer’in kavramının ekonomik politikadaki ilk doğrudan uygulaması, 1981’de ABD’de kar oranındaki önemli bir düşüşle ilişkili. Başkan R. Reagan'ın idaresi, azami vergi oranını ilk önce% 70'ten% 50'ye, ardından 1986'da% 28'e düşürdü ve olumlu bir etki elde etti. Daha sonra, vergi oranının ve Laffer eğrisinin birbirine bağlı olduğu ve çıplak teorinin işe yaradığı doğrulandı.

Polonya'da uygulama

Polonya'da, Laffer eğrisi ile ilgili deneyim, alkol üzerindeki tüketim vergisi ile ilgilidir. 1999-2001 yıllarında alkol tüketim vergisindeki artış, devlet bütçesinin gelirlerinin (beklentilerin aksine) azalmasına katkıda bulunmuştur. 2002 yılında tüketim vergilerindeki düşüş, aksine, gelirlerde artış yaşanmıştır. Başka bir deyişle, Laffer eğrisi, herhangi bir vergi türünün karlılığı ile olan ilişkisini yansıtır, herhangi bir spesifik olanı değil.

Başka bir Polonya örneği: Tütün ürünleri üzerindeki tüketim vergisi oranlarındaki artış, kaçak sigara kullanımında eşzamanlı bir artışa bağlı olarak gelirlerde düşüşe neden oldu. Polonya'da tüketim vergilerindeki artışa hem iç üretimdeki düşüş hem de tütün ürünlerinin yasal satışlarındaki düşüş eşlik ederken, sigara içenlerin sayısı değişmedi. Aynı zamanda, istatistikler gölge ekonomisinde ve kaçakçılığındaki paralel bir artış gösterdi tüketim malları. Tüketim vergilerinde müteakiben% 27'den% 19'a düşüş, bu vergiden bütçe gelirlerinde önemli bir artışa neden oldu.

Bağımsız Değişkenler ve Karşı Değerler

Laffer eğrisi, karlılık ve düşük vergiler arasında pozitif bir ilişki göstermesine rağmen, konseptin rakipleri var. ABD’de 80’lerde vergi indirimlerinin beraberinde arttığına dikkat çekiyorlar. bütçe açığı. Bu, eleştirmenlerin elinde güçlü bir argümandır, ancak destekçiler gelirlerde bir artış meydana geldiğini ve bütçe açığındaki derinleşmenin bütçe harcamalarında artışa yol açtığını iddia ediyorlar.

Bununla birlikte, önemli vergi indirimlerinin vergi gelirlerinin seviyesi ve yapısı üzerindeki etkisine bakılmaksızın, Laffer eğrisi 1980'lerde ABD ekonomik büyümesi üzerinde kesin bir olumlu etkiye sahipti.

Eğri şekiller

İlerici ekonomistlere göre, Laffer eğrisi bütçeyi doldurmak için vergi oranını düşürme olasılığını anlatıyor. Genellikle konsept, ekonomik liberalizmin savunucuları tarafından vergi indirimlerini haklı çıkarmak için kullanılır. Bazı ekonomik koşullarda Laffer eğrisi kavramı, bütçe gelirlerini artırmak için vergi indirimlerini haklı gösterse de, bu bağlantının açık bir kanıtı olmadığı vurgulanmalıdır.

İstatistiksel analizin tek doğru yöntemi, vergi geliri miktarının vergi oranındaki değişikliklere verdiği reaksiyonun ampirik bir çalışmasıdır. Bazı çalışmalar, gerçek Laffer eğrisinin “kanonik” olandan önemli ölçüde farklı olduğunu ve asimetrik bir şekle sahip olduğunu göstermektedir. Devlet vergi gelirlerini maksimize etme oranını ayarlamak oldukça karmaşık bir süreçtir ve çok sayıda zorluk içerir.

uçuculuk

Laffer eğrisinin, zamanın eğilimlerini dikkate almayan vergi ve gelirin "ideal ilişki" ilişkisini tanımladığı belirtilmektedir. Örneğin, bir askeri tehdit koşullarında, vatandaşlar devlet adına bir yük taşımasına hazırlar. Askeri amaçlar için vergilerde ek bir artış, bu kaynaktan elde edilen gelirde bir artışa yol açmaktadır. Böylece, Laffer eğrisindeki doyma noktası önemli ölçüde sağa kaydırılır. Savaştan sonra, ülkeler genellikle vergi oranlarını düşürür.Bunun azaltılması yine bütçe gelirlerini artırabilir, bunun sonucunda vergi oranı (savaş zamanlarında genellikle doygunluk seviyesinin altına ayarlanmış olsa da) savaş sonrası doygunluk oranına göre daha yüksek olacaktır. Tehditlerin kesilmesiyle birlikte, eğrinin şekli de değişir, doygunluk oranı önemli ölçüde azalır.

Yer Etkisi

Laffer eğrisi, bölge ile vergi geliri arasındaki ilişkiyi de tanımlar; yani eğrinin şekli, yere bağlıdır. Bir ülkenin farklı yerlerinde iş yapmak için vergi dışı koşullar değişebilir. Örneğin, sınır bölgelerinde vergilendirilen vergilerle yerli alkolün vergilendirilmesinin ucuz ithalat ile değiştirilmesi daha kolaydır. Tüketiciler daha az istisnai ürünler satın almaya ve kaçak mal edinmeye özendirilecektir. Vergi matrahı buna göre azalacak. Grafikteki doyma noktası, en gizli ürünlerin dağıtımının kaçakçılar için daha az maliyetli olduğu ve daha az maliyetli olduğu merkezi bölgelere göre sola doğru kaydırılacaktır.

Kısa vadeli

Devletin iktisat politikasının şeflerinin karşılaştıkları sorunlardan biri de, kısa ve uzun vadede eğri performansındaki farklılıkla ilişkili olan Laffer sisteminin kullanımındaki kısıtlamadır. Kısa vadede, operatörler hızlı bir şekilde maksimum vergilendirmeye doğru ilerlese bile vergi oranındaki değişikliklere hızlı bir şekilde yanıt veremezler.

Teorik olarak, ultra kısa sürede en yüksek oranda t olduğu söylenebilir.maksimum =% 100, bütçe karlılığı (teoriye aykırı) sıfıra düşmeyecek. Bu, trader'ların mücbir sebeplere karşı geciktirilmiş tepkilerinden kaynaklanmaktadır. Operatörler, hükümetin ihtiyatı umuduyla veya üretim ataletiyle ekonomik faaliyeti kademeli olarak azaltacaktır. Bu, bir süredir ekonomik faaliyetin tamamen sona ermesine kadar, gelirin% 100'ü oranında vergi ödeyecekleri anlamına geliyor. Ek olarak, bazı (belki de çoğu) kuruluşlar, meşru faaliyetlerin görünümünü korumak için oranın% 100'ünü resmi gelirden “özenle” ödeyerek gölge işine gireceklerdir.

Uzun vadeli

Hükümet uzun vadeli bir vergi perspektifi geliştirdiğinde, Laffer eğrisi daha ekonomik çalışır ve tüm ekonomik varlıklar için daha verimli bir iş planlaması sağlar. Ancak, Laffer eğrisine dayanan vergi oranının optimizasyonu yetkililer için kolay değildir ve siyasi bir karar gerektirir. Gelişmiş ülkelerdeki kısa seçim döngüsü genellikle hükümetleri kısa vadede çalışmaya zorlar ve Laffer’in iş uygulamalarındaki fikirlerinin uygulanabilirliğini ciddi şekilde sınırlar.