Vergiler, ülkenin ekonomik sisteminin en önemli aracıdır. Devlet bütçesinin en büyük payını oluştururlar. Bu nedenle, onlara özel bir önem verilir kontrol şekli ve düzenli yasal değişiklikler. Rusya Federasyonu Vergi Kanunu, hem nüfus hem de kuruluşlar için çeşitli vergi türlerini tanımlamaktadır. İkincisi için, satın alma ve satış sürecinde KDV özellikle önemlidir. Bu nedenle, mevcut veya yeni başlayan herhangi bir girişimcinin KDV'nin ne olduğunu, hesaplanmasının özelliklerini ve ödeme prosedürünü bilmesi gerekir.

KDV Kavramı

Ücretlendirme ve ücretlendirme sürecini düzenleyen temel yasa, Rusya Federasyonu Vergi Kanunu'dur. KDV dahil ülkedeki tüm vergilerin hesaplanmasındaki kavramı, özü ve özellikleri tanımlayan kişidir.

Katma değer vergisi, kurumlara uygulanan katma değer artışının yüzdesi olarak ödenen bir ücrettir. Değerdeki bu artış, üçüncü taraflardan gelen gelir ve malzeme maliyetleri arasındaki farktan kaynaklanmaktadır.

Mevzuat, KDV'nin kısmen veya tamamen hesaplamaya tabi olmadığı belirli faaliyet türlerini veya ürün ve hizmet çeşitlerini belirler. Rusya Federasyonu Vergi Kanunu tarafından belirlenen ve vergi mükelleflerinin görevlerini hafifletmek için vergi matrahı üzerinde de bir miktar sınırlama bulunmaktadır.

KDV'nin ne olduğu ve ödenmesine ilişkin kısıtlamaların belirlenmesine ek olarak, Rusya Federasyonu Vergi Kanunu da ücreti belirli bir vergi grubuna tayin eder. Örneğin, bir tür dolaylı vergiler. Bunun sebebi, miktarının yüzde olarak satılan ürün fiyatına dahil edilmesidir. Sonuç olarak, KDV ödeme yaparken, fiili ve yasal mükelleflerin adları farklıdır.

KDV fonksiyonları

Piyasa ekonomisinde ve rasyonel bir vergi sisteminde, her tür vergi dört önemli fonksiyona sahiptir:

- Mali.

- Ekonomik.

- Uyarıcı.

- Dağıtım.

KDV için, mali işlev, sabit vergi tabanı ve kabul edilebilir hesaplama koşulları nedeniyle hesaplanmasından elde edilen azami bütçe gelir tutarında ortaya çıkar. Vergilerden oluşan bütçenin çoğunluğu KDV'den birikmiştir. Vergi ayrıca ekonomik süreçlerin düzenlenmesini de etkiler. Oranları fiyatlama ve enflasyonda yer alıyor.

Belirli faaliyet türleri veya belirli ürünler için faydaların oluşturulması sayesinde devlet, sosyal alanın gelişimini ve çeşitli malların ihracatını teşvik edebilir.

Buna göre, KDV'nin dağılım niteliği devlet GSYİH'nın yeniden dağıtımına katılımında yatmaktadır. Bütçede başarılı faaliyet türlerinden tahsil edilen toplam vergi indirimi miktarı, ekonominin toplum için önemli olan kârlı olmayan sektörlerini desteklemek üzere dağıtılır ve tahsis edilir.

KDV ödeyen

Rusya Federasyonu'nun Vergi Kanunu, KDV ödemek zorunda olan geniş bir insan grubunu oluşturuyor. Vergi, tüzel kişilikler üzerinden vergiye tabidir:

- İşletmeler - vergilendirilebilir işlemleri gerçekleştiren faaliyet şeklinden bağımsız olarak: devlet, belediye kuruluşları, iş ortaklıkları ve diğerleri.

- Ürünlerin Rusya Federasyonu'nun gümrükleri boyunca hareket etmesi nedeniyle vergi mükellefi olarak kabul edilen kişiler. Bunlar yabancı yatırımı olan veya tamamen yabancı kuruluşları olan kuruluşlardır.

2001'den bu yana, vergilendirilebilir işlemlerle uğraşan bireysel girişimciler, vergi mevzuatı ile KDV ödeme yükümlülüğü altında işletmelerle eşitlenmiştir.

Listedeki tüm kişiler, genel vergi sistemine göre çalışıyorlarsa KDV vergi mükellefi olarak kaydedilir. Diğer muhasebe sistemlerinde katma değer vergisi ödemek zorundasınız.

Vergilendirmenin amacı

Aşağıdaki kategoriler ve işlemler KDV hesaplanırken vergilendirme konusu olarak kabul edilir:

- Cirolar, ürün satışlarının yanı sıra hiçbir ücret ödemeden satışlardan elde edildi.

- Bir Rus kuruluşu içindeki malların kendi ihtiyaçları arasındaki bölümleri arasında, maliyetlerinin hesaplanmasında dikkate alınmayan transferleri vergiye tabi gelir.

- İnşaat operasyonlarının kendi ihtiyaçları için sonuçları.

- Rusya Federasyonu gümrük sınırından mal ihracı.

Katma değer vergisinin hesaplanması, KDV'ye tabi aşağıdaki satış türlerinin muhasebesini içerir:

- Malların nakliyesi ve nakliyesi olmasa bile, organizasyondan başka bir şirkete veya bireye mal satışı.

- Siparişe göre üretilen ürünlerin transferi.

- Komisyon veya açık artırma ürünlerinin satışı.

- Ürün veya malzeme değişimi.

- Ürünlerin ücretsiz transferi veya kısmi ödeme.

- Mülkiyet haklarının devri veya satışı.

- Teminat satışı.

Vergi tabanı

KDV iadesi, vergi matrahının vergi hesaplamasının hesaplanmasını sağlar. Yani, KDV'ye tabi işlemlerin değerinin bir göstergesi. Söz konusu bedeli hesaplamak için vergi matrahının belirlenmesi bir takım özelliklere sahiptir ve esas olarak operasyonun türüne bağlıdır.

Vergi tabanı KDV'nin tanımı temelinde oluşturulan ve aşağıdaki şartların bir sırasına sahiptir:

- Vergi matrahı, bu işlemlerdeki uzlaştırmaya ilişkin tüm gelirlerin toplamı tarafından belirlenen, ürünlerin satışından elde edilen gelir veya mülk haklarına eşittir. Menkul kıymetler de dahil olmak üzere herhangi bir eşdeğerde görüntülenebilir.

- Yabancı para cinsinden elde edilen gelire eşit bir vergi matrahı, mevcut oranla Rus rublesi'ne çevrilmiştir.

- Söz konusu baz, daha önce dahil edilmiş bir avans ödemesinin alınmasından sonra, fiyatlar temelinde hesaplanan malların değerini temsil eder.

- Komisyon veya komisyon sözleşmesinin vergi matrahı, ücretin tutarına eşittir. Hala bir şart var.

- Tam teşebbüsün satışı için vergi matrahı, her bir varlığın değerine eşittir.

Vergi oranları

Ödenecek tutarı hesaplamak için öncelikle KDV'nin vergi matrahının doğru bir şekilde belirlenmesi gerekir. Vergi oranı, tabana bağlı değildir ve Rusya Federasyonu Vergi Kanunu'nda belirlenir. Daha doğrusu, mevzuat şu anda uygulanan oranları belirlemektedir:% 0,% 10 ve% 18.

Gelirleri% 0 oranında vergilendirilen ürün türleri, Rusya Federasyonu Vergi Kanunu'nun 164. Maddesinde sabitlenmiştir ve oldukça geniş bir transfer listesine sahiptir. Temel olarak, bunlar özel çeşitler, çok özel çalışmalar ve hizmetler.

Aşağıdaki ürün gruplarının satışında% 10 oranında KDV tahsil edilir:

- Gıda ürünleri

- Çocuk ürünleri

- Süreli.

- Eğitimsel ve bilimsel önemi olan edebiyat.

- Tıbbi ürünler

Ana satış işlemleri,% 0 ve% 10 oranlarında vergilendirilen mallar hariç,% 18 ile çarpım için vergi muhasebesine tabidir.

Vergi avantajları

Vergi matrahını hesaplarken, mevzuat faydaları, özellikle KDV'ye tabi olmayan faaliyet ve ürünleri tanımlamaktadır. Tahsilat oranı aşağıdaki durumlarda geçerli değildir.

- Ücretli olanlar dahil olmak üzere birçok tıbbi hizmet türü.

- Eğitim ve kültür hizmetleri.

- Konut binalarının uygulanması.

- Engelli mallar.

- Özelleştirme için mülk satın alındı.

- Cenaze hizmetleri.

- Sigorta işlemleri

- Devlet vergisi ödenen işlemler.

- Fotokopi ve fotokopi.

- El sanatlarının satışı.

- Bütçe fonları pahasına araştırma çalışmaları.

- Garanti süresi içerisinde ev aletlerinin tamiri.

Hesaplamanın özellikleri

Ödenecek KDV tutarının hesaplanması oldukça basit bir eylem algoritmasına sahiptir. Vergi tabanı başlangıçta belirlenir. Daha sonra, ayarlanan oranla çarpılır. KDV ödemesinin zamanlaması ve hesaplama süresinin değiştiği unutulmamalıdır. Genel bütçeye ödenecek vergi miktarı, her ayın veya çeyreğin sonuçlarına göre hesaplanır.

Ödenecek vergi miktarını belirledikten sonra, varsa vergi indirimi nedeniyle azaltmak gerekir. Bu nedir Vergi indirimleri, ücretin hesaplanmasında yer alan işlemler için ödeme yapan kişiye sunulan KDV tutarlarıdır. KDV vergisi beyannamesi, bu kesintilerin ve sunulan KDV ile sunulan KDV arasındaki farkın belirtilmesini sağlar.

Ödeme prosedürü

Hesaplanan KDV tutarlarının ödenmesi muhasebe ve vergi hesaplamalarına dayanır. Her raporlama döneminin sonuçlarına göre belirlenir. KDV ödeme şartları Vergi mevzuatı ile oluşturulan raporlama dönemini takip eden ayın 25. gününden geç olmamak üzere tanımlanır.

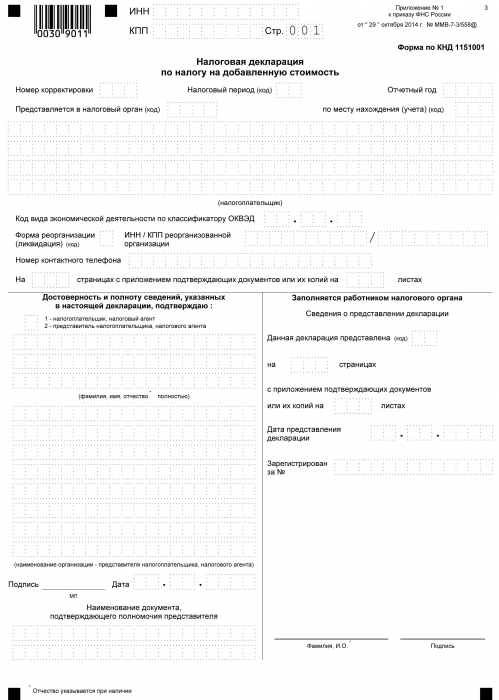

KDV raporlama

Verginin devlet hazinesine ödenmesinden ve ödeme gününe kadar, KDV ile çalışan her vergi mükellefinin, beyanname şeklinde hesaplama prosedürü boyunca uygun makama rapor vermesi gerekir. Bu belge üç ayda bir gönderilir. Örgütün ayrıntılarını, vergi matrahının hesaplama tutarını, tahsil edilen oran tipini ve katma değer vergisini gösterir. Beyanname formu 2014 yılında onaylanmış birleşik bir formdur. Aynı zamanda, 2015'ten bu yana, tüm kuruluşların, üretim hacmine ve türüne bakılmaksızın, elektronik biçimde bir beyanda bulunmaları gerektiğini bilmek önemlidir.

KDV'nin ne olduğu kavramı tanımlanırken, fikir gelirin belirli bir yüzde ile çarpılması şeklinde oluşturulur. Aslında, bu böyle. Ancak KDV, değerdeki artışın toplamıdır. Bu nedenle, bunu hesaplarken birçok farklılığı dikkate almak gerekir:

- Vergilendirilebilir ve vergilendirilemeyen ürün tipleri.

- Vergi oranının büyüklüğü.

- Vergi tabanını belirleme zamanı.

- Vergi indirimleri ve daha fazlası.