Rusya Federasyonu'nun mevcut mevzuatı, kuruluşların vergi faaliyetlerini kesinlikle sıkı bir şekilde izlemektedir. Aslında, her yıl finansal tabloları tutmak ve tüm ödemelerin ve gönderilerin doğruluğunu izlemek giderek zorlaşıyor. Vergi muhasebesindeki en büyük zorluk ticaret alanındaki işletmeler için kalmaktadır.

Muhasebe organizasyonda nasıl

Muhasebe prosedürü, şirketin durumu, kabul edilen vergi sistemi ve gerçekleştirilen faaliyet türü gibi birçok faktöre bağlıdır.

Kuruluş tarafından yürütülen tüm iş operasyonları birincil olarak belgelenmelidir. İşlem gerçekleştiğinde veya komisyonun yapıldığı tarihte belirtilen formata göre derlenirler.

Fatura

KDV indirimi yapılması gereken herhangi bir işlemi gerçekleştirmek, kuruluşun fatura adı verilen özel bir belge hazırlamasını zorunlu kılar. Bu en önemli birincil belgedir. Her iki taraf arasında ticari işlemlerin işlem için yapılması gerekir (yani hem malların satıcısı hem de alıcısı).

Dolayısıyla fatura, malların gönderildiğini, işin yapıldığını ve verilen hizmetleri doğrulayan tek evrensel belgedir.

Kural olarak, mallar sevk edildiğinde, bu belgeye konşimento veya konşimento eklenir (teslimat bir nakliye şirketi tarafından yapılırsa).

İçin ne gerekli

Katma değer vergisinde (KDV) bir kesinti yapma hakkını onaylamak için bir fatura sağlamalısınız. Böylece, bir ürün veya hizmeti satmak için bir işlem yaparken tedarikçi, bu belgeyi düzenleyerek KDV'yi hesaplar ve satış defterine kaydeder ve tüketici, satın alma defterine karşılık gelen girişi yapar. Bu, ona KDV için indirim olasılığını uygulama hakkı verir.

Her iki tarafın da işleme yaptığı işlemlere dayanarak, raporlama dönemi sonunda, vergi beyannamesi verilerini göndermek için kayıtlar tutulur. Sonuç olarak, kuruluş bütçeye uygulanan toplam vergi ödemesi tutarını hesaplar.

Hangi durumlarda gerekli değildir

Bu belge, faaliyetleri KDV'ye tabi olan kuruluşlar için gereklidir. Bu nedenle, örneğin Kazakistan ile çalışan şirketler, alıcıların KDV verilerini göndermeleri gerekmediğinden faturanın yalnızca 1 kopyasını çıkarabilirler.

Ayrıca, fatura, Rusya Federasyonu bölgesinde faaliyet gösteren tüm kuruluşlar için zorunlu olmayan bir belge olduğundan, yürütülemeyebilir:

- Mallar KDV'ye tabi değilse (örneğin, gümrüksüz mallar, engellilerin rehabilitasyonu için mallar, bazı tıbbi malzemeler).

- Eğer şirket malları perakende olarak satıyorsa.

- Kurum özel bir vergi rejiminde ise (USCH, basitleştirilmiş veya emsal vergi, çeşitli patentler).

- Planlanan teslimat için peşin ödeme alındı.

- Organizasyon malları ücretsiz transfer eder.

Fatura vermeme ihtimalinin bir örneği, bankanın kuruluşa verilen ücretli hizmetler için aylık fonlar yazmasıdır. Bununla birlikte, bu belgeyi hazırlaması gerekli değildir, çünkü bu harcama kalemi KDV'ye tabi değildir.

Doldurma sırası

Bir dokümanı doldurma prosedürü oldukça basittir ve birleştirilir, ancak yeni başlayanlar için, birincil dokümantasyondaki uzmanlar, eğer dikkatsizlerse ölümcül hatalara ve vergi denetçisinin ziyaretlerine yol açan bazı sorunlarla karşılaşabilirler.

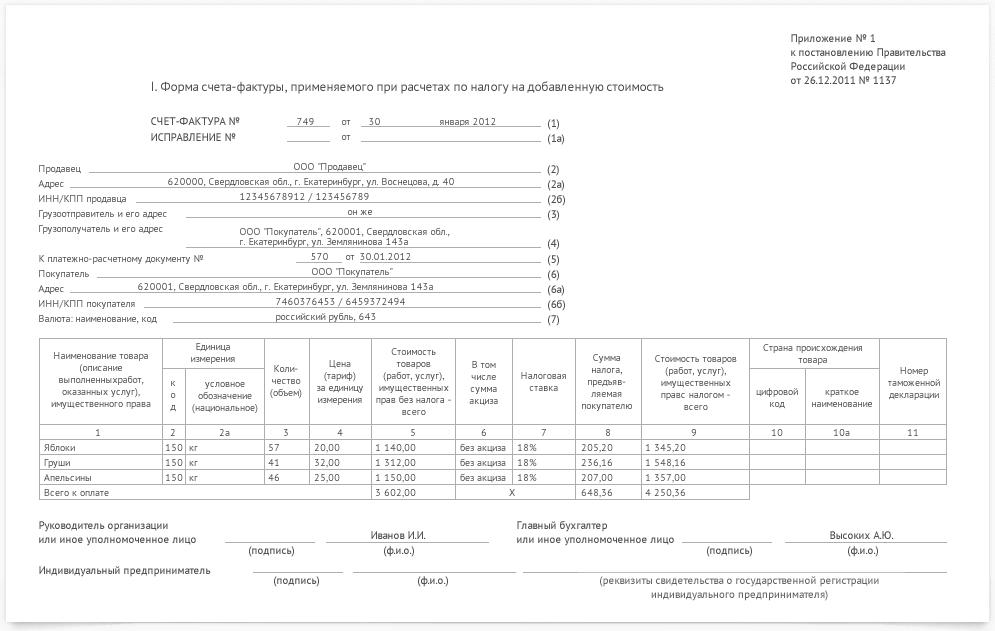

Örnek fatura:

- Belgenin başında, doldurma tarihini ve hesap numarasını (sırayla) belirtmeniz gerekir.Rakamın ihlali varsa, hiçbir yaptırım uygulanmayacaktır, ancak tarihlere özel dikkat gösterilmelidir - belge, işlemin yapıldığı gün veya izleyen 5 gün içinde verilir.

- İşlemdeki her iki tarafın detaylarına özellikle dikkat ettiğinizden emin olun. Bir hata yapılırsa, tüm kopyalarda düzeltilmesi gerekir. Faturanın bir raporlama belgesi olduğunu unutmayın, bu nedenle şirketin tam adını, yasal adresini, TIN ve KPP'yi belirtin.

- Alıcı ve gönderici hakkında eksiksiz bilgi.

- Ardından, seri numarasını ve ödeme ve uzlaştırma belgesini doldurma tarihini (ödeme faturası) belirtmek gerekir.

- Sonunda, para birimi (OKV'ye göre) ödeme yapıldığı belirtilir.

Bu belgenin ilk kısmı. Ardından, işleme göre temel bilgileri doldurun.

Anahtar işlem detayları şunları içerir:

- Sözleşmenin amacı (konusu).

- OKEY (örneğin, parça veya litre sayısı) ve ürün koduna göre ürünün sembolleri.

- 1 birim için ürün miktarı ve fiyat.

- Vergili ve vergisiz fiyatlar. İşlemin yapıldığı KDV tutarının yanı sıra.

- Sonunda (tablonun son sütunları), malları işleme dahil olan devlet (yabancı ülkeler için) ve gerekirse gümrük beyannamesi sayısı hakkında bilgi eklenir.

Belirtilen verilerin geçerliliğini onaylayan imza, şirket başkanı ve baş muhasebeci tarafından verilmelidir.

1C’de Fatura

Eğer şirket 1C'de çalışıyorsa, tüm belgeler programda yapılmalıdır. Bu durumda, bu belge için iki seçenekten biri doldurulur: fatura düzenler veya alır.

Her biri birkaç olası seçeneğe ayrılmıştır.

Şirket tarafından ürün veya hizmetin alıcısına verilen fatura, türüne bağlı olarak bölünebilir: avans ödemesi, mal / hizmet satışı, anapara avans ödemesi, düzeltici.

Alıcı şirketin tedarikçiden / satıcıdan aldığı fatura aşağıdaki türlere ayrılır: makbuz, avans ödemesi, anapara avans ödemesi ve olası bir düzenleme hesabı.

Defter tutma işleminin bir kağıda veya not defterine değil, özel sistemler kullanmasını öneririz. Kural olarak, bu programlar otomatiktir ve muhasebe ve vergi muhasebesinde daha az hata yapmanızı sağlar.

Genellikle, bu tür programlar şirket için ayrı bir gider kalemidir ve genellikle sabit maliyetlere bağlanabilir, çünkü pahalı yazılımlar satın almanın yanı sıra, 1C tedarik eden bir uzman tarafından bakım için düzenli harcamalara ihtiyacınız olacaktır. Ancak, bu programlar üçüncü taraf muhasebecilerin hizmetlerinden daha ucuz ve daha güvenilirdir ve vergi kayıtlarını bunlarda tutmak çok daha kolaydır.