Muhasebe, kuruluştaki sürekli, sürekli, belgelenmiş ve birbirine bağlı ticari işlemlerin kayıt altına alınmasının bir sonucu olarak, organizasyondaki ana muhasebe türüdür.

Tüm iş süreçleri, belirli süreler için sistematizasyon ve tam bir resminin alınması nedeniyle muhasebeleştirilir. Birincil iş faaliyetleri, kanıtların muhasebe kanıtını veren, faaliyetleri kontrol etmenizi, güvenilir ve makul bilgi almanızı sağlayan birincil belgelerle kaydedilir.

Öncelikle, eğer bir kuruluş sadece bir taşeronluk türü olan hammaddelerin işlenmesini değil, aynı zamanda kendi hammaddelerinden malların üretimini ve bu ürünlerin müteakip satışını gerçekleştirmenin ayrı kayıtlar tutması gerektiğini belirtmekte fayda vardır. Bu gereklilik, bu tür işlemlerin temel olarak muhasebeye yansıtılmasının gerektiği gerçeğinden kaynaklanmaktadır.

Bu makale, fason üretim malzemelerinin muhasebede nasıl muhasebeleştirildiğine bakacaktır.

Bu malzemeler ne anlama geliyor?

Daha sonraki arıtma işlemleri için hammadde transferi olması durumunda, belirtilen mülkün sahibi satıcı olarak kalır. Bu durumda, işlemcinin bilançosunda başkalarının özelliklerini görüntüleme hakkı yoktur.

Hammadde muhasebesi için muhasebe hesapları açısından ve ayrıca ücret karşılığı kuruluş için revize edilmek üzere kuruma aktarılan malzemeler için özel bir bilanço hesabı bulunmaktadır. Bu hesaba “İşleme kabul edilmiş malzemeler” adı verilir ve seri numarası 003'tür. Bu durumda, doğrudan stokta bulunan taşeronluk malzemeleri ile zaten üretime aktarılan malzemeler arasında ayrım yapılır. Bu iki tür malzeme, 003-1 ve 003-2 alt hesaplarındaki muhasebe işlemleri için kabul edilmektedir. Buna göre “Stoktaki Malzemeler” ve “Üretimdeki Malzemeler” olarak adlandırılmaktadır.

Kantitatif ve maliyet yansıması

Taşeronluk muhasebesi nasıl yapılır? Belge hem malzemelerin nicel ifadesini hem de değeri yansıtmalıdır. Bu veriler hammadde transferine eşlik eden belgelerde bulunur. Ek olarak, muhasebeyi müşteriler, malzeme türleri ve fiziksel konumları bağlamında düzenlemek gereklidir.

Müşteri tarafından malzeme aktarımı için destekleyici belgeler olarak iletilen M-15 şeklinde bir fatura, muhasebe malzemesini kabul etmenin temelini oluşturur. Konsinye notunun şekli, 30 Ekim 1997 tarih ve 71a tarihli Rusya'nın Goskomstat kararıyla yasalarca korunmuştur.

Şu anda, ücretlendirilen malzemelerin muhasebede alındığını gösteren birleşik formun onaylanmadığına dikkat etmek gerekir. Bu bağlamda, sevk irsaliyesindeki “esas” sütununda “Sözleşme No. ... uyarınca zorlu koşullar hakkında bir not” yapılması gerekmektedir.

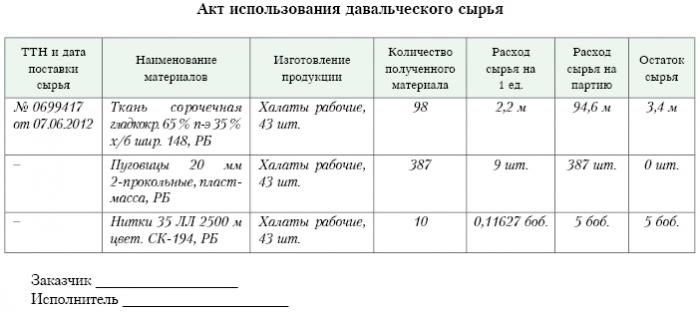

Tam olarak aynı işaret, işleme şirketi tarafından ücretli bir malzemenin alınması üzerine verilen M-4 formunun giriş sırasına göre yazılmalıdır. Taşeronluk raporu nedir? Aşağıda bir örnek verilmiştir.

Üretim veya işleme çalışmaları tamamlandıktan sonra nihai ürün müşteriye aktarılır. Bu durumda, ilgili kabul etme ve havale işleminin yanı sıra, sevk irsaliyesi hazırlanmalıdır. İşlemci kendisine verilen hammaddeleri nasıl kullandığını rapor etmelidir. İşleme sonucu bir fazlalık oluşturulmuşsa, müşteriye iade edilebilir.Her ne kadar sözleşme, hammaddelerin yapılan iş için kısmi ödeme yaptığı bir durum sağlayabilir.

Muhabir hesabına yansıma

Karşılık gelen hesap 003 “İşlem için kabul edilen malzemeler” sadece işlem için alınan hammaddeleri değil aynı zamanda bitmiş ürünleri de dikkate almalıdır. İkincisi, müşteriye transfer olana kadar bu muhabir hesaba yansıtılır.

Malzemelerin işlenmesine eşlik eden bu maliyetler, üretimin uygulanma maliyetleri için hesaplara kaydedilmelidir. Bu maliyetler şunları içerir: işlemede kullanılan kişisel malzemelerin maliyeti, çalışanların maaşları, UST, genel bir ekonomik ve genel üretim yapısının masrafları ve ayrıca sabit varlıkların maruz kaldığı amortisman.

posta

Geçiş ücretlerinin işlenmesinde muhasebede yer alan kuruluş tüm ticari işlemleri göz önünde bulundurmalıdır. Bu işlemler aşağıdaki ilanlar kullanılarak yansıtılmalıdır:

1. Borç sayısına göre. No. 003 “İşleme kabul edilen malzemeler. Bu muhabir hesap, işleme için kabul edilen tüm malzemelerin toplam maliyetini yansıtır.

2. Borç sayısına göre. No. 20 “Ana üretim” - bir kredi hesabında. 02, No. 10, No. 23, No. 25-26, No. 69-70. Bu kayıt, malzemelerin ve hammaddelerin işlenmesinde ortaya çıkan tüm maliyetleri hesaba yansıtır.

3. Borç sayısına göre. 90 "Satış", alt hesap numarası ile. "Satışların Maliyeti" - bir kredi hesabında. No. 20 “Ana üretim. Bu kayıt, nihai ürünü müşteriye devretme sürecinde ortaya çıkan maliyetleri yazmanıza izin verir.

Hangi ilanlar ücretli materyallerin muhasebesini yansıtıyor?

4. Borç sayımı ile. 62 - bir kredi hesabında. 90 "Satış", subch. "Gelir". Bu kayıt, işleme faaliyetleri sonucunda elde edilen gelirin boyutunu yansıtmaktadır. Önemli olan, müşteriden alınan hammaddelerin maliyetini hesaba katmamasıdır.

5. Borç sayısına göre. 90 “Satış”, “KDV” alt hesabı için - bir kredi hesabı için. 68 "Vergiler için yapılan hesaplamalar", alt no. "KDV". Bu kayıt KDV hesaplamasını görüntüler. Ancak bunların hepsi ücretli işlemler değil.

6. Borç sayısına göre. 90 No'lu “Satışlar”, “Satışlardan kar ve zarar” alt hesabında - kredi hesabı için. Sayı 99, Zararlar ve Karlar. Bu kayıt, sonucu paralı malzemelerin işlenmesinden kaynaklanan finansal terimlerle yansıtır.

7. Borç sayısına göre. No 51 “Ödeme hesapları” - kredi hesabında. 62 "Alıcılar ve müşterilerle yapılan anlaşmalar." Bu kayıt, müteahhit olarak hareket eden kuruluşun alacaklarını geri ödeme işlemini gösterir.

8. Kredi hesabında. 003 "İşleme kabul edilen malzemeler." Bu kayıt, müşteriden işleme alınması için kabul edilen tüm malzemelerin toplam maliyetini yazmanıza olanak sağlar.

Belirli bir örnek için gönderim verilerini göz önünde bulundurun.

örnek

Bir üretim firmasının, ücretlendirme sözleşmesine dayanarak, toplam 15 ton ağırlığında sucuk üretilmesi gereken belli bir çiftçiden et aldığını varsayalım. Bu ürünün maliyeti 900 bin ruble olacak. Taraflar, iş sözleşmesi uyarınca 236 bin ruble (bunun KDV'yi 36 bin ruble olacağı) kadar ödeyeceklerini kabul etti.

Yukarıdaki ürünleri üretmek için, et paketleme tesisi kendi malzemelerini toplam 40 bin ruble için kullanmak zorunda kalacak. Mal üretiminde meydana gelen geri kalan maliyetler aşağıdakiler dahil 83 bin ruble'dir:

• Çalışanlara toplam 50 bin ruble.

• UST 13 bin ruble tutarında.

• Amortisman giderleri 20 bin ruble'ye eşittir.

Vesenny LLC, tüm faaliyetlerini aşağıdaki şekilde yansıtmalıdır:

1. Borç 003. 900 bin ruble tutarında. Gönderme, işleme için kabul edilen toplam çiğ et maliyetini yansıtır.

2. Borç ct. No. 20 - Kredi Hesabı 10 numara. 40 bin ruble miktarı. Kayıt, kullanılan bu materyallerin maliyetinin düşürülmesini yansıtır.

3. Borç ct. No. 20 - Kredi Hesabı 02, 69, 70. 83 bin ruble tutarında. Bu kayıt, et hammaddelerinden mal üretmenin toplam maliyetini gösterir.

4. Borç ct. 62 - Kredi Hesabı 90.1. 236 bin ruble tutarında. Bu kayıt, üretimden elde edilen geliri göstermektedir.

5. Borç ct. No. 90.3 - Kredi hesabı 68 numara. 36 bin ruble miktarı. KDV hesaplamasını gösterir.

6. Borç ct. .290.2 - Kredi hesabı 20. 120 bin ruble miktarı. Bu kayıt, üretim sırasında ortaya çıkan giderlerin karşılanmasını gösterir.

7. Borç ct. No. 90.9 - Kredi Hesabı 99 numara. 77 bin ruble miktarı. Bu kayıt toplam finansal sonucu görüntüler.

8. Borç ct. No 51 - Kredi Hesabı 62 numara 236 bin ruble tutarında. Bu kayıt, sözleşmeye uygun olarak çiftçiden fonların alındığını gösterir.

9. Kredi 003. 900 bin ruble tutarında. Bu kayıt, işlenen hammadde maliyetinin düşüklüğünü gösterir.

Görebildiğimiz gibi, kuruluş bilanço dışı olan 003 hesabındaki ücretlendirme malzemesinin işlenmesi ve kullanılmasıyla ilgili işlemlerin kaydını tutmalıdır. Bu durumda, bitmiş ürün müşteriye aktarılıncaya kadar, çift giriş uygulanmaz.

Muhasebe nasıl?

Hesap 003'deki ham madde ve malzemelerin muhasebeleştirilmesi ve analizleri hem müşteriler tarafından hem de hammadde türüne göre değerlendirilerek yapılabilir.

Herhangi bir üretimde olduğu gibi, malzemelerin işlenmesinden sonra, atık veya fazla üretilebilir. Bir anlaşma birkaç durum içerebilir. Bu tür atıklar yükleniciye iade edilebilir veya işlemci ile birlikte kalabilir. Ancak ücretli malzemelerin kullanımı hakkında bir rapor hazırlanmalıdır.

Sözleşmenin, atığın işlemci ile kalması gereken bir durum sağlaması durumunda, kredi işlemleri hesabını yansıtması gerekir. İşlem için transfer edilen hammaddelerin maliyetini ve aynı zamanda hesaba eşzamanlı muhasebeyi yansıtan No. 10 no'lu “Malzemeler”.

Bazı nüanslar

Aşağıdaki nüanslara dikkat etmeye değer. Bu noktayı göz önünde bulundurmak çok önemlidir: işlem fiyatında, işlem sonucu oluşan veya işlemden kaynaklanan atık maliyetinin miktarında bir azalma var mı? Bu ücret sözleşmesini yansıtmalıdır.

Ücretli ham maddelerin işlenmesinden kaynaklanan atığın, işlem için ödemenin kısmi geri ödenmesi nedeniyle işlemcide kalması ve bilançoda, örneğin yardımcı malzemeler olarak kaydedilmesi durumunda, hesapta hesapta bir hesap yapılması gerekir. Alt hesaba göre No. 10 “Malzemeler”. “Diğer malzemeler” - kredi hesabında. 60 "Tedarikçiler ve müteahhitlerle yapılan anlaşmalar."

İşlemden kaynaklanan atığın işlem fiyatının miktarını etkilememesi durumunda, böyle bir işlem hediye işlemi olarak kabul edilir. Bu durumda, hesap ödeme talimatı kullanılmalıdır. 10 no'lu “Malzemeler”, “Diğer malzemeler” alt hesabına - kredi hesabı için. 98 “Gelecekte alınacak gelir”, “Gratuitous makbuzlar” alt hesabına.

Bundan sonra, atıkların maliyeti, üretimdeki kullanımlarının bir sonucu olarak kademeli olarak düşülecektir. 91 “Diğer gelir ve giderler”, alt hesap “Diğer gelirler”. Bu durumda borç hesap kaydı kullanılacaktır. 98 “Kredi Gelecekte Gelecek Dönemde Alınacak Gelir”, “Gizli Makbuzlar” alt hesabına. 91 “Diğer gelir ve giderler”, alt hesap “Diğer gelirler”.

Faaliyet dışı gelir

İşlemci tarafından vergi muhasebesi yapılırken, bahşişsiz bir şekilde alınan mal bedeli işletme dışı gelirlere dahil edilmelidir.Bu kazançlar, görevlendirilen malzeme üzerindeki kanunun imzalandığı tarihte, yani bu tür atıkların kabul ve devir işlemi sırasında muhasebeleştirilir.

Vergi muhasebesi yaparken, muhasebe yapılmasından daha erken gelir elde edildiğine dikkat etmek önemlidir. İşlem yapan şirketin, muhasebe işleminde ertelenmiş nitelikteki vergi varlığını kaydetmek için aynı zamanda 18/02 PBU kullanmak zorunda kaldığı sonucuna varılmıştır. Taşeronluk raporu bunu yansıtıyor.

Sözleşme hükümleri uyarınca taraflar arasında uzlaşma

Tarafların teslim edilecek sözleşmeyi ne tür bir hesaplamadan kullandıklarına göre, sözleşmenin öngördüğü yerleşim yerlerinin yansıması bağlı olacaktır. Yerleşimler, ham maddelerin uygun miktarda veya bitmiş ürünlere aktarılmasıyla nakit olarak yapılabilir.

Nakit ödeme

Bu seçenek mümkün olan en basit olanıdır. Bir sözleşmenin uygulanması için klasik bir şemadır: İşlemci belirli işleri yapma yükümlülüğünü üstlenir ve müşteri de peşin olarak yapılan iş için ödeme yapma yükümlülüğünü üstlenir. Bundan sonra, ücretli malzemeyle ilgili bir rapor derlenir.

Yukarıda incelediğimiz örnek sadece hesaplama yapmak için böyle bir planı yansıtmaktadır.

Sözleşmenin karma niteliği

Hammaddelerin veya bitmiş ürünlerin (tamamen veya kısmen) aktarılması yoluyla ödemenin yapılması durumunda, sözleşmenin niteliği karışıktır: işin doğrudan sağlandığı kısımda, klasik bir sözleşmedir ve yansıtıldığı kısımda ödeme planı, bu klasik bir satış sözleşmesidir.

Böyle bir yorumu kullanmanın gerekçeleri var. Parasal olmayan yollardan kaynaklanan yükümlülüklerin yerine getirilmesini sağlayan bir anlaşmaya göre ödeme miktarının belirlendiği kuralları göz önünde bulundurursak, 9/99 no'lu madde 6.3 “PBU” tarafından yönlendirilmesi gerekir. "PBU" No. 10/99 pt 6.3'e göre, ödeme miktarının kurum tarafından devredilen malların değeri şeklinde belirlenmesi gerektiğine inanılmaktadır. Bu değerin belirlenmesi mümkün değilse, alınan malların değeri kullanılır. Ancak, sözleşmenin özüne dayanarak, işlem yapan kuruluş aslında herhangi bir malı transfer etmiyor, belirli değerlerle değiştiriyor. Resmen, ücretli malzemelerin transferi, yani malzemelerin veya hammaddelerin işlenmesi sonucu ortaya çıkan sonuç olarak gerçekleşir. Bu ürünler, işlemcinin mülkiyetine sahip değildir ve sözleşmenin konusu belirli işlerin yapılmasıdır. Bu nedenle, işlemcinin yaptığı işin maliyetinin değerlendirilmesi sözleşmeye açıkça kaydedilmelidir.

Bir sözleşmenin, ham maddelerin veya bitmiş ürünlerin transfer edilmesiyle ödemenin yapılması gerektiği hakkında bilgi içermesi durumunda, parasal olmayan yollarla iş için ödeme içeren bir sözleşme olarak sınıflandırılabileceğini not etmek önemlidir.

Bu durumda, iş bedeli ve ödeme olarak aktarılan hammaddelerin maliyeti belirlenirken, bu tür sözleşmeler için oluşturulan kuralları uygulamak gerekir. Yani, yapılan işin maliyeti, hammaddenin kendisinin maliyetine dayanarak belirlenmeli ve bu değer özel bir şekilde belirlenmelidir. Örneğin, kendi çalışmasının maliyeti, işlemci tarafından bağımsız olarak bu tür hammaddeleri edindiği fiyatlara dayanarak belirlenebilir ve bu fiyat, bu durumda hammaddelerin satın alındığı fiyatlardan önemli ölçüde farklı olabilir.

Sözleşme Algoritması

Bu gibi farklılıkları önlemek için, aşağıdaki algoritma önerilir:

• Müşterinin tedarik ettiği malzemelerin işlenmesini içeren ve yapılan işin maliyetini sabitleyen, ancak hammaddelerin veya bitmiş ürünlerin transfer edilmesiyle ödemenin yapılacağı bilgisini içermeyen bir anlaşma yapılmalıdır. Hesaplamanın bu şekilde yapılması durumunda, alınan hammaddelerin veya nihai ürünlerin maliyetine eşit olacak tutar için bir satış sözleşmesi yapılması yararlı olacaktır.

• Borçlar mahsup edilmeli. Sözleşmenin tutarı, satış sözleşmesinin tutarıyla aynı ise, mahsup edilmiş sayılır. Satış sözleşmesinin tutarı sözleşmenin miktarından az ise, mahsuptan sonra müşteriden nakit olarak ödenecek olan borç oluşacaktır.

Hammaddeler (kısmen veya tamamen) iş için ödeme yapmak üzere transfer edilecektir.

Müşterinin, ödeme pahasına işleme ve ham maddeler için eşzamanlı olarak ham madde sevkiyatı yapması durumunda, yüklenicinin hesaptaki ham madde maliyetini hesaba katması gerekecektir. No. 45 "Gönderilen ürünler." Kesin olarak bu hesap kullanılır, çünkü böyle bir durumda hammaddelerin mülkiyeti, işlem yapma zorunluluklarının yerine getirilmesinden sonra müşteriden işlemciye geçer.

İş tamamlandıktan sonra, iş ödemesi pahasına ücretli malzemelerin ve hammaddelerin transferi hesaba yansıtılmalıdır. Diğer varlıkların satışına ilişkin işlem olarak 91 numaralı “Diğer gelir ve giderler”.

İşlemci, sırasıyla, malzemelerin alınması gerçeğini ve 002 “koruma için kabul edilen mallar ve malzemeler” hesabına yapılan ödeme gibi hammaddeleri yansıtmalıdır. Bu hesap bilanço dışı. İşler tamamlanıncaya kadar hammadde üzerine yansır.

Ücretli materyaller nasıl yazılır?

Aslında, aynı hammaddelerin iki hesapta muhasebeleştirileceğine dikkat etmek önemlidir: 003 ve 002, ancak farklı bir değerlemeye sahip olacaktır. Bu nedenle, işleme kabul edilen hammaddeler hesaba yansıtıldığı miktarda muhasebeleştirilecektir. Müşteriden 10 numara, yani, maliyet. Ve yapılan işin ödemesi olarak güvenlik için alınan aynı hammadde, işlemciye satılacağı fiyattan aktarılmalıdır. Bu durumda, teminat ve KDV dikkate alınır. Bu nedenle, alınan tüm hammaddeler yalnızca, aktarılan tüm hammaddeler işleme koyulursa hesaba yansıtılabilir ve işlemden kaynaklanan artığı, tamamlanan iş için ödeme yapmak üzere işleme şirketi ile birlikte kalacaktır.

Ödeme hesabına aktarılan ham maddeler, çalışmayı tamamladıktan sonra gönderilirse, müşterinin ücretin faturaya göre ödenmesini yansıtması gerekir. 90.2 no.lu “Satış Maliyeti” faturasını kullanmadan. No. 45 "Gönderilen ürünler." İşlemci, sırasıyla, "10 Malzemeler" hesabına alınan hammaddeleri ve "002" "Muhafaza için kabul edilen malzemeler" dengesi dışında hesap kullanmadan kullanmalıdır.

Bu nedenle, ücretli malzemeleri, kullanımları hakkında nasıl bir rapor hazırladıklarını ve detaylı olarak açıkladık. Bu bilgileri yararlı bulacağınızı umarız.