Ang patakaran sa accounting ay isang mahalagang dokumento na nagbubuklod sa bawat samahan. Gayunpaman, dapat malaman ng isa kung anong uri ng mga pagbubukod ang maaaring asahan mula sa panig na ito kung ang isang tao ay nagparehistro sa kanyang sarili bilang isang indibidwal na negosyante. Ano ang patakaran ng accounting ng IP sa "Revenues" ng STS, na isinasaalang-alang namin sa artikulong ito.

Indibidwal na Katayuan ng Entrepreneur

Ang pagpaparehistro ng IP ay nagpapataw ng ilang mga obligasyon sa negosyante. Ito ang pagsusumite ng mga pagpapahayag sa buwis, mga ulat sa iba't ibang badyet at dagdag na badyet na pondo, ang abiso ng simula ng aktibidad ng negosyante, accounting. Ang IP ay obligado sa mga aktibidad nito na sundin ang pinagtibay na sistema ng buwis. Alinsunod dito, dapat siyang gumawa ng mga pagbabayad sa badyet.

Paano makalkula ang buwis

Ang pagbubuwis ng mga indibidwal na negosyante, pati na rin ang mga ligal na nilalang, ay isinasagawa alinsunod sa naaangkop na batas. Sa kasalukuyan, sa Russia maaari kang pumili ng isa sa limang mga mode at sundin ito kapag kinakalkula ang buwis:

- Ang pinasimple na sistema ng buwis (STS) ay nagsasangkot lamang ng isang maliit na bahagi ng mga dokumento para sa pag-uulat. Ang IP sa USN nang walang mga manggagawa, kung hindi ginagamit para sa negosyo, ay ang pinaka-angkop at simpleng paraan. Ang buwis ay kinakalkula sa isang rate ng 6% ng kita.

- Ang Pinagsamang Buwis sa Agrikultura (UPC), ang pangalan kung saan nagsasalita para sa sarili nito, ay nagbibigay-daan sa pagbabayad ng 6% ng pagkakaiba sa kita at gastos.

- Ang sistema ng buwis ng patent (POS) ay tumutukoy sa pagbabayad ng bayad na katumbas ng halaga ng patent, at ang posibilidad ng paggawa ng negosyo nang walang cash register.

- Ang nag-iisang imputed na buwis sa kita (UTII) ay nagpapahiwatig ng pagbabayad ng 15% ng rate na inaprubahan ng batas. Hindi mahalaga kung ang negosyante ay may mga empleyado o nagsasagawa ba siya ng negosyo nang walang mga empleyado. Ang pag-uulat ng IP sa STS para sa karamihan ng mga negosyante ay isang mas angkop na solusyon, dahil sa pagbabayad ng buwis sa UTII ay isinasagawa kahit na sa pagkawala.

- Ang pangkalahatang sistema ng pagbubuwis (OSNO) ay medyo kumplikado para sa layperson. Kailangan nito ang negosyante na magsagawa ng malubhang accounting. Ang indibidwal na negosyante ay mapipilitang gumamit ng mga serbisyo ng isang accountant o isang dalubhasang kumpanya na makakatulong sa kanya sa pag-uulat at pagkalkula ng mga buwis.

Ano ang kailangan mong malaman tungkol sa mga patakaran sa accounting

Ang IE sa pinasimple na sistema ng accounting ay "Revenues", sa kabila ng tinatawag na pinasimple na accounting, ay hindi ibinukod mula sa mga obligasyon upang mabuo ang patakaran sa accounting. Ang nasabing isang dokumento ay dapat nilikha ng isang negosyante sa loob ng 90 araw mula sa petsa ng pagrehistro. Ayon sa mga probisyon nito, ang mga aktibidad ng negosyante ay isinasagawa.

Paano magsulat ng isang dokumento

Dapat pansinin na ang istraktura ng mga patakaran sa accounting sa pinasimple na accounting ay medyo primitive at may kasamang dalawang malalaking seksyon: buwis at accounting.

Tulad ng para sa accounting ng buwis, ang negosyante ay hindi maaaring gumamit ng anumang mga pamamaraan ng pagkalkula ng indibidwal. Iyon ang dahilan kung bakit ang pangunahing mga probisyon ng Tax Code ay dapat na maipakita sa bahaging ito. May kaugnayan sa pangalawang seksyon, kinakailangang magabayan ng Pederal na Batas Blg. 402-ФЗ "Sa Accounting" at Regulasyon sa Accounting PBU 1/2008 "Patakaran sa Accounting ng isang Samahan".

Dahil malinaw na tinukoy ng batas kung kinakailangan ang isang patakaran sa accounting ng IP para sa USN, kinakailangang suriin ang kahulugan ng Pederal na Batas at Regulasyon ng Accounting tungkol sa mga kinakailangang item at iguhit ang iyong dokumento para magamit sa hinaharap.

Account sa buwis

Kapag pinasimple ang pagbubuwis ng mga indibidwal na negosyante sa patakaran sa accounting ay dapat ipakita ang:

- Object ng buwis at rate ng buwis.

- Ang komposisyon ng mga kita, ang paraan ng kanilang accounted at kung paano ito pinapanatili (manu-manong pag-record o elektronikong henerasyon ng KUDiR).

- Posibleng pagbabawas ng base mula sa kung saan ang buwis ay binabayaran ng halaga ng mga premium na seguro.

- Isang paraan upang ayusin ang mga halaga sa kasalukuyang panahon para sa mga error sa mga nakaraang ulat.

- Mga responsableng tao.

Magandang halimbawa

Ang IE sa pinasimple na sistema ng buwis na "Mga Kita" ay maaaring maglabas ng isang dokumento upang matiyak na may karampatang accounting tax, na naglalaman ng mga sumusunod na item:

- Ang accounting accounting ay pinananatili ng isang indibidwal na negosyante (buong pangalan).

- Inilapat ng IP (buong pangalan) ang isang pinasimple na sistema ng pagbubuwis. Kapag kinakalkula ang halaga ng buwis para sa object ng pagbubuwis, tinatanggap ang kita batay sa Artikulo 346.16 ng Tax Code ng Russian Federation.

- Upang matukoy ang base ng buwis, ginagamit ang data mula sa KUDiR. Para sa indibidwal na negosyante sa USN (buong pangalan), ang kinakailangang pagkalkula ay isinasagawa sa manual mode batay sa pangunahing dokumento. Ground of decision: Art. 346.15 at 346.24 ng Tax Code.

- Ang pagkalkula ng halaga ng buwis ay isinasagawa na isinasaalang-alang ang pagbawas sa halaga ng pagbabayad dahil sa halaga ng sapilitang seguro.

Kung biglang may dalawang sistema ng buwis na inilalapat nang magkatulad para sa iba't ibang uri ng mga aktibidad, kung gayon kinakailangan din na maipakita ang impormasyong ito at magsagawa ng hiwalay na accounting.

Accounting

Ang patakaran sa accounting ng FE sa STS "Mga Kita" sa mga tuntunin ng accounting ay walang pagkakaiba sa disenyo nito ng mga negosyante at organisasyon na matatagpuan sa iba pang mga rehimen. Ang pangunahing mga kinakailangan para sa pag-iipon ng dokumentong ito ay kasama ang mga sumusunod na puntos:

- Ang pagpapanatili ay isinasagawa batay sa Federal Law No. 402-FZ at PBU.

- Sa accounting, ang tsart ng mga account na inaprubahan ng Order No. 94n ng 10/31/2000 ay ginagamit.

- May pananagutan sa patakaran ng accounting ng indibidwal na negosyante sa pinasimple na sistema ng buwis na "Mga Kita" at pagsasagawa ng accounting ay isang negosyante na nagpapahiwatig ng kanyang pangalan at apelyido.

- Ang pinag-isang form ng pangunahing dokumento ay ginagamit (dapat nakalista).

- Ginamit na manu-manong (o awtomatikong) pamamahala ng BU.

- Ang posibilidad ng pag-aayos ng mga error sa accounting ng mga nakaraang panahon sa panahon ng pag-uulat at ang mga paraan ng mga pagwawastong ito ay ipinahiwatig.

- Sa kaso ng produksiyon, ang mga pamamaraan para sa pagsusuri ng paunang mga kalakal at materyales na ginamit sa paggawa ng mga produkto ay makikita.

- Ang pamamaraan para sa pagrekord ng kita at gastos ay inilarawan (kung ang STS "Ginamit ang minus na gastos" ay ginamit).

Aklat ng accounting

Ayon sa mga hinihingi ng batas, ipinag-uutos ngayon sa isang negosyante na sumunod sa kahilingan upang mapanatili ang isang KUDiR para sa mga indibidwal na negosyante sa pinasimple na sistema ng buwis. Mauunawaan namin kung ano ang kahulugan ng pagdadaglat na ito at kung paano magtrabaho nang hindi lumalabag sa mga patakaran para sa pagpapanatili ng dokumentong ito.

Ang aklat ng IP ay sapilitan na punan ang aklat ng kita at gastos kung pinili niya ang isang pinasimple na sistema ng pagbubuwis para sa kanyang sarili. Ang dokumento na ito sa sunud-sunod na pagkakasunud-sunod ay sumasalamin sa lahat ng mga transaksyon sa negosyo. Nangangahulugan ito na naitala nito ang lahat ng kita ng mangangalakal at ang kanyang mga gastos sa aktibidad ng negosyante.

Dapat pansinin dito na ipinag-uutos na mapanatili ang nasabing dokumento para lamang sa mga negosyante na nasa pinasimple na negosyo at pangunahing mga programa sa edukasyon. Sa ibang mga kaso, ang libro ng accounting para sa kita at gastos ng IP ay hindi kinakailangan.

Mga Batas sa Disenyo ng Aklat

Pinapayagan ng batas ang parehong mga bersyon ng papel at electronic ng dokumento.

Ang elektronikong bersyon ay mas madaling gumawa ng mga pagwawasto kung natagpuan ang mga pagkakamali. Gayunpaman, hindi ipinagbabawal na iwasto ang mga nakitang mga error sa manu-manong bersyon, kumpirmahin lamang ang mga ito gamit ang lagda ng negosyante, ang kanyang selyo at ang petsa ng pagpasok. Sa pagtatapos ng panahon ng pag-uulat, ang libro ay dapat itago para sa isa pang apat na taon. Isumite ang KUDiR sa buwis ay dapat lamang hilingin ng inspektor. Kasabay ng pagsusumite ng deklarasyon, hindi dapat iharap ng USN IP ang libro. Bago lumipat sa buwis na hinihingi, kung nag-iingat ka ng mga tala sa computer, kinakailangang suriin na ang KUDiR ay na-flashed, na may bilang, at sa huling sheet ay mayroong isang selyo ng IP na may pirma nito. Kung pinupunan mo nang manu-mano ang libro, pagkatapos ang firmware at iba pang mga pagmamanipula ay dapat gawin sa simula ng panahon ng buwis.

Dapat tandaan na para sa bawat halaga na naideposito sa KUDiR, ang negosyante ay dapat magkaroon ng kumpirmasyon. Ang unang entry ay dapat ipakita ang unang kita o gastos sa kasalukuyang panahon ng buwis.

Dapat makumpleto ang KUDiR sa Russian. Kung ang pangunahing dokumento na nagpapatunay sa mga gastos ay isinasagawa sa isang wikang banyaga, kinakailangan ang pagsasalin nito. Ang mga gastos at kita na makikita sa libro ay maaaring maitala lamang sa mga rubles. Ang halaga na ginugol sa pagbili sa ibang pera ay dapat na ma-convert sa rate ng Central Bank ng Russian Federation sa araw ng pagbili at ipinasok sa kaukulang linya lamang sa mga rubles.

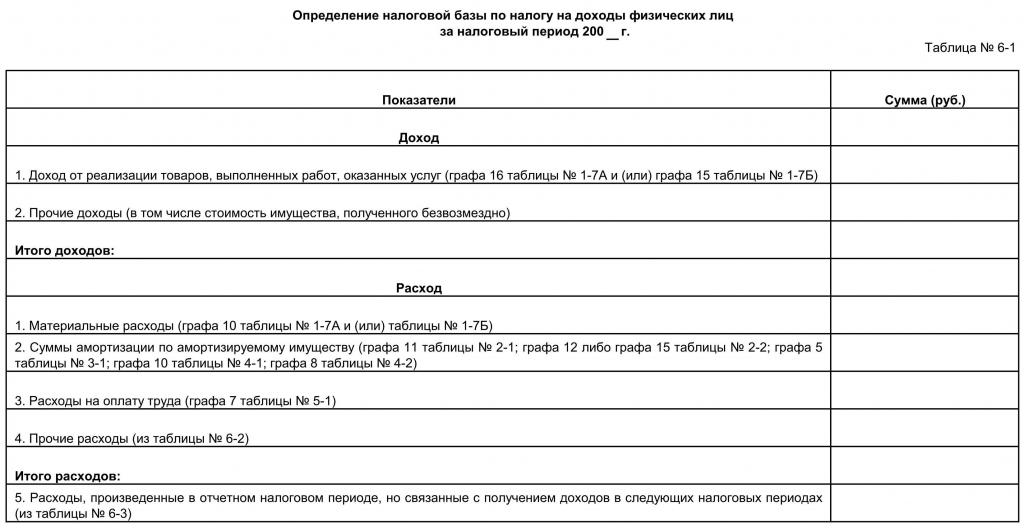

Paano punan ang KUDiR

Para sa panahon ng pag-uulat, ang taon o mga buwan nang natanggap ng negosyante ang kanyang katayuan ay nakuha. Kung nangyari ito, halimbawa, sa ikalawang quarter, kung gayon ang libro ay nagsisimula na humantong mula sa oras na ito. Para sa bawat quarter, dapat na ilalaan ang isang hiwalay na seksyon. Ang data para sa unang quarter ay dapat na sa unang seksyon, dapat isama ang pangalawang numero para sa Abril, Mayo, Hunyo at isang kabuuang anim na buwan, ang pangatlo ay dapat na sumasalamin sa mga halaga para sa Hulyo, Agosto, Setyembre, pati na rin ang mga gastos at kita sa loob ng siyam na buwan, ang ika-apat ay dapat ipasok mga numero para sa Oktubre, Nobyembre, Disyembre at taunang.

Sa bawat pahina ay dapat na bilang ng operasyon, ang kakanyahan, petsa at bilang ng sumusuporta sa dokumento at ang halaga doon.

Ang isang negosyante ay dapat malaman ang sumusunod:

- Itinala lamang ng libro ang mga gastos at kita na kasangkot sa pagkalkula ng mga buwis, iyon ay, kung saan magagamit ang mga pangunahing dokumento.

- Kung ang STS "Revenues" ay pinili, pagkatapos ay pinapayagan na huwag ipasok ang mga gastos sa libro, ngunit ipahiwatig lamang ang kita.

Ano ang pag-uulat na ibinibigay ng isang negosyante sa pinasimple

Ang batas ay nagbibigay para sa paghahatid ng mga pagpapahayag ng IP sa USN isang beses sa bawat panahon. Ang termino ay limitado sa Abril 30 ng taon kasunod ng taon ng pag-uulat. Ang pag-file sa bandang huli kaysa sa tinukoy na petsa ay parusahan ng multa. Kasabay nito, dapat mong malaman na ang pagbabayad ng paunang buwis ay dapat gawin tuwing quarter sa rate ng 6% ng natanggap na kita sa nakaraang quarter sa kaso ng STS "Revenues" at 15% para sa STS "Revenues minus expenses".

Para sa pagkumpleto ng sarili ng isang pahayag ng isang negosyante sa STS "Revenues" pag-aralan ang mga sumusunod na rekomendasyon:

- Tatlong sheet ay dapat isumite: pahina ng pamagat, seksyon 1.1, seksyon 2.1.1.

- Sa bawat sheet ay naselyohang TIN.

- Ang numero ng pahina ay ipinahiwatig sa ika-2 at ika-3 na sheet.

- Sa pamagat (una) sheet, punan ang numero ng pagwawasto (0 - kung ang dokumento ay unang isinumite, 1 - kung sa pangalawang pagkakataon pagkatapos ng pag-alis ng mga error); tax period code (34 - nangangahulugan na ang deklarasyon ay sumasalamin sa impormasyon para sa taon); pag-uulat ng taon; code ng awtoridad sa buwis at code ng lokasyon; Pangalan, OKVED, numero ng telepono; ang bilang ng mga sheet at ang bilang na "1" sa patlang na "kinatawan ng Buwis / nagbabayad ng buwis".

- Susunod, ang ikatlong pahina ay napuno, kung saan ito ay ipinahiwatig sa isang accrual na batayan (iyon ay, para sa tatlong buwan, pagkatapos ay sa anim na buwan, pagkatapos ay sa siyam na buwan at para sa isang taon) kita, rate ng buwis, halaga ng buwis at ang halaga kung saan nabawasan ito.

- Ngayon ang mga halaga sa pangalawang pahina ay ibinaba, batay sa pagkalkula ayon sa mga formula at mga numero na makikita sa ikatlong sheet.

Ang deklarasyon ay maaaring isumite nang personal, na ipinadala sa pamamagitan ng koreo o sa pamamagitan ng Internet.

Kung mayroon kang mga problema sa pagpuno, maaari kang makipag-ugnay sa isang dalubhasang tagapamagitan kumpanya na hindi lamang iguhit ang dokumento nang walang mga pagkakamali, ngunit ipadala din ito sa elektronikong form sa tanggapan ng buwis.