Ang imbentaryo ay isang mahalagang pamamaraan para sa bawat kumpanya. Ito ay kinakatawan ng proseso ng pagkakasundo ng umiiral na pag-aari ng kumpanya na may impormasyon na magagamit sa dokumentasyon ng kumpanya. Ang pangunahing layunin ng prosesong ito ay ang paghahambing ng data at ang pagkakakilanlan ng mga kakulangan. Ang tiyempo ng imbentaryo ay maaaring mag-iba nang malaki mula sa kumpanya sa kumpanya. Bilang isang pamantayan, ang proseso ay isinasagawa taun-taon bago taunang pag-uulat. Bilang karagdagan, ang bawat pinuno sa anumang oras ay maaaring mag-isyu ng isang order sa batayan kung saan isinasagawa ang isang pag-audit, kung may magagandang dahilan para dito.

Proseso ng appointment

Ang bawat kumpanya ay dapat magsagawa ng isang pag-audit sa isang tiyak na oras sa oras. Dapat itong isagawa taun-taon, ngunit ang eksaktong tiyempo ng imbentaryo ay nakasalalay lamang sa pagpapasya ng pinuno ng kumpanya.

Ang proseso ay isinasagawa ng isang espesyal na komisyon, na kinabibilangan ng mga espesyalista mula sa iba't ibang mga kagawaran ng kumpanya na hindi interesado sa mga resulta ng pag-audit. Ang batas ay nagbibigay ng ilang mga kaso kung saan kinakailangan ang isang imbentaryo.

Sa prosesong ito, sinusuri ang iba't ibang mga dokumento ng kumpanya, na kinabibilangan ng mga kasunduan na iginuhit sa mga kontratista, mga kard ng imbentaryo, mga invoice at iba pang mga papel. Ang aktwal na halaga ng iba't ibang mga pag-aari ay dapat tumutugma sa impormasyon mula sa mga dokumentong ito.

Konsepto ng Imbentaryo

Ito ay kinakatawan ng isang natatanging instrumento ng kontrol sa lahat ng mga halaga ng pag-aari ng kumpanya. Nakahiga ito sa katotohanan na mayroong isang paghahambing ng data mula sa mga dokumento na may aktwal na mga tagapagpahiwatig. Ang mga panuntunan sa proseso ay kinabibilangan ng:

- ang mga pangunahing termino ng imbentaryo ay naayos sa batas, ngunit ang bawat pinuno ng kumpanya ay maaaring dagdagan ang bilang ng mga inspeksyon sa isang tiyak na tagal ng panahon;

- ang pamamaraan ay maaaring isagawa patungkol sa mga nakapirming assets, materyales o iba pang mga halaga na kabilang sa firm;

- ang pagpapatunay ay maaaring dokumentaryo o sa uri;

- sa panahon ng imbentaryo ng dokumentaryo, ang lahat ng mga bagay ay nakumpirma ng mga espesyal na entry sa dokumentasyon;

- ang tipo ng tseke ay ginagamit para sa mga imbentaryo at mga nakapirming assets, samakatuwid, dahil sa prosesong ito, ang pagbibilang, pagsukat at labis na timbang ay ginanap;

- sa panahon ng proseso, kinakailangan ang pagkakaroon ng mga taong responsable sa pananalapi.

Anuman ang uri ng imbentaryo na ginanap, ang isang imbentaryo ng na-verify na pag-aari ay sapilitan. Para sa mga ito, ginagamit ang mga unipormeng form. Ang pamamaraan at tiyempo ng imbentaryo ay maaaring maayos sa panloob na mga tala sa accounting ng kumpanya.

Layunin ng

Kapag nagsasagawa ng pagpapatunay, maraming mga layunin ay maaaring makamit nang sabay-sabay:

- pagkilala sa aktwal na halaga ng iba't ibang mga materyales o naayos na mga pag-aari;

- kahulugan ng kakulangan o labis.

Matapos ang proseso, ang nakuha na impormasyon ay inihambing sa data na magagamit sa dokumentasyon ng kumpanya. Pinapayagan ka nitong matukoy kung paano sumusunod ang mga empleyado ng kumpanya sa mga patakaran para sa paggamit ng iba't ibang mga pag-aari. Kung ang isang kakulangan ay napansin, ang isang pagsisiyasat ay isinasagawa, ang layunin kung saan ay upang matukoy ang salarin, pagkatapos na mapangalagaan siya.

Ang pangunahing uri ng proseso

Ang bilang at oras ng imbentaryo ay itinakda lamang ng pamamahala ng kumpanya. Kasabay nito, ang direktang direktor ng kumpanya ay tumutukoy kung aling inspeksyon ang isasagawa sa isang pagkakataon o sa isa pa.

Sa mga tuntunin ng saklaw ng pag-aari, ang isang imbentaryo ay maaaring:

- Kumpleto.Lahat ng mga halaga at pag-aari na pagmamay-ari ng kumpanya ay nasuri. Para sa prosesong ito, ang isang malaking bilang ng mga espesyalista ay kasama sa komisyon, dahil nangangailangan ng maraming oras upang makakuha ng data at i-verify ang mga tagapagpahiwatig. Kadalasan, ang pamamaraan ay tumatagal ng ilang linggo. Ito ay itinuturing na mahirap lalo na kung ang kumpanya ay may ilang mga yunit kung saan kinakailangan ang isang imbentaryo.

- Bahagyang Sa kasong ito, tanging ang anumang mga tukoy na halaga na pinag-aaralan ay napili. Halimbawa, ang isang tseke ng mga nakapirming assets o materyales ay maaaring isagawa. Karaniwan, ang nasabing imbentaryo ay nakatalaga sa pagtanggap ng impormasyon na mayroong kakulangan o iba pang mga problema sa pag-uulat.

Sa mga batayan ng imbentaryo ay maaaring binalak o hindi naka-iskedyul. Sa simula ng taon, ang anumang kumpanya ay maaaring gumuhit ng isang espesyal na plano batay sa kung saan ang pamamaraan ay isinasagawa. Kung kinakailangan upang baguhin ang taong namamahala o ilipat ang pag-upa para sa upa, isinasagawa ang isang hindi naka-iskedyul na imbentaryo. Ang mga empleyado ng kumpanya ay hindi ipapaalam nang maaga tungkol sa pagpapatupad nito, at madalas sa tulong nito na makuha ang pinaka maaasahang mga resulta.

Paano isinasagawa ang proseso?

Ang tiyempo ng imbentaryo ay itinakda ng direktang pamamahala ng kumpanya, kaya maaari silang mag-iba nang malaki sa pagitan ng mga kumpanya. Ang pamamaraan ay nakasalalay sa kung anong uri ng mga materyal na assets ng kumpanya ang nasuri. Ngunit gumagamit ito ng isang solong algorithm ng lahat ng mga kumpanya.

Ang pamamaraan at tiyempo ng imbentaryo ay kinokontrol ng negosyo, ngunit kung ang inspeksyon sa buwis ay nagpapakita na ang kumpanya ay hindi nagsasagawa ng proseso ng hindi bababa sa isang beses sa isang taon, ito ang nagiging batayan para sa isang hindi naka-iskedyul na audit. Ang pamamaraan ng imbentaryo ay nahahati sa mga sumusunod na hakbang:

- paghahanda;

- pagbibilang ng mga halaga;

- paghahambing ng mga resulta sa impormasyon na makukuha sa mga dokumento ng kumpanya;

- pagpaparehistro ng mga resulta sa accounting.

Bagaman ang mga yugto na ito ay itinuturing na simple, sa katunayan, medyo maraming oras at pagsisikap na ginugol sa kanilang pagpapatupad.

Mga yugto ng paghahanda

Sa una, ang tiyempo ng imbentaryo ay natutukoy ng pamamahala ng kumpanya. Batay sa desisyon, inisyu ang isang order.

Ang isang komisyon ay nabuo sa pamamagitan ng pinuno ng negosyo, na kung saan ay nakikibahagi sa direktang pag-verify. Natutukoy kung aling mga bagay ang susuriin. Ang mga responsableng tao ng kumpanya ay nagpapadala ng mga resibo sa pamamahala, at isang form ng imbentaryo ay inihanda para sa bawat miyembro ng komisyon.

Nagbibilang ng pag-aari

Ang pamamaraan ay nagsasangkot ng pagsasagawa ng iba't ibang mga pagkilos. Kabilang dito ang pagbibilang, pagtimbang ng iba't ibang mga materyales o pagsukat.

Ang mga tiyak na operasyon ay nakasalalay sa mga katangian ng mga halaga. Ang lahat ng impormasyon na natanggap ay tiyak na ipinasok sa isang paunang inihanda na form ng imbentaryo.

Paghahambing ng data

Ang impormasyon na nakuha ay inihambing sa impormasyon mula sa dokumentasyon ng kumpanya. Kung ang iba't ibang mga pagkakaiba-iba ay talagang isiniwalat, pagkatapos ay isinasagawa ng komisyon ang mga sumusunod na aksyon:

- lumilitaw ang mga kadahilanan para sa labis o kakulangan;

- isinisiwalat kung sino talaga ang mga salarin ng naturang mga problema

- ang mga surplus ay isinulat;

- ang mga nagkasala ay may pananagutan.

Ang yugtong ito ay itinuturing na mahaba at mahirap, dahil ang mga miyembro ng komisyon ay kailangang ihambing ang isang talagang makabuluhang halaga ng data.

Mga Resulta ng Pag-uulat

Ang huling hakbang ay ang pag-isahin ang isang ulat sa imbentaryo. Kasama dito ang lahat ng mga resulta ng proseso.

Batay sa pinagsama-samang dokumentasyon, ang mga pagbabago ay ginagawa sa taunang pag-uulat ng kumpanya.

Mga Batas para sa

Ang pangunahing panuntunan sa imbentaryo ay kasama ang:

- ang tiyempo ng imbentaryo ay natutukoy ng pamamahala ng kumpanya, ngunit ang pagbubukod ay isang sapilitan audit na isinagawa taun-taon;

- Ang mga propesyonal na nagtatrabaho sa kumpanya lamang ang dapat isama sa komisyon ng imbentaryo, ngunit hindi sila dapat maging interesado sa mga resulta;

- Bago ang pagpapatunay, pinag-aralan ang impormasyon tungkol sa pagtanggap at paggasta ng mga halaga;

- sa panahon ng pagpapatupad ng proseso ay nangangailangan ng pakikilahok ng mga taong may pananagutan sa pananalapi;

- para sa pag-iimbak nang hiwalay, nabuo ang mga espesyal na imbensyon

Ang tseke ay isinasagawa sa araw na tinukoy sa pagkakasunud-sunod ng ulo. Ang tiyempo ng imbentaryo ng pag-aari ay maaaring mag-iba nang malaki, ngunit sa mga malalaking kumpanya ang prosesong ito ay madalas na tumatagal ng ilang araw. Sa pagtatapos ng bawat araw ng pagtatrabaho, ang lugar na may pag-aari na nagpapatunay ng pag-audit ay dapat na selyadong. Ang mga dokumento na may kaugnayan sa imbentaryo ay naka-imbak sa isang espesyal na ligtas.

Kailan kinakailangan ang imbentaryo?

Ang mga uri at petsa ng imbentaryo ay sakop ng parehong batas at pamamahala ng kumpanya. Sa ilang mga kaso, ang naturang pag-verify ay sapilitan. Kabilang dito ang:

- ang paglipat ng iba't ibang mga halaga na pagmamay-ari ng kumpanya sa ibang mga tao o mga kumpanya para sa upa;

- pagbebenta ng mga mahahalagang bagay;

- pagtubos ng mga bagay na dati nang natanggap batay sa isang pag-upa;

- pagbabagong-anyo ng isang unitaryong negosyo sa isang komersyal na samahan;

- bago ang pagbuo ng taunang mga ulat;

- pagbabago ng mga taong may pananalapi sa kumpanya;

- iba't ibang mga katotohanan ng pagnanakaw o pinsala sa pag-aari ay ipinahayag;

- mga emerhensiya sa kumpanya;

- pagsasara ng kumpanya o muling pag-aayos.

Ang termino ng taunang imbentaryo ay naayos sa batas, samakatuwid, ang mga tagapamahala ng kumpanya ay dapat mag-isyu ng isang order upang magsagawa ng isang pag-audit bago isulat ang taunang sheet ng balanse.

Mga Batas sa Dokumentasyon

Ang bilang ng mga imbentaryo at ang tiyempo ng imbentaryo ay natutukoy ng direktang pamamahala ng kumpanya. Ang proseso ay palaging sinamahan ng pangangailangan upang maghanda ng maraming mga dokumento. Kabilang dito ang:

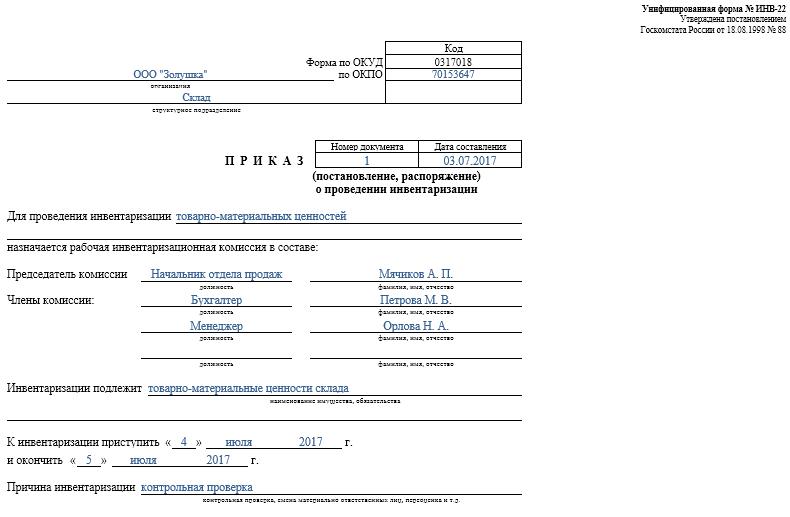

- Order. Inilathala ito ng pinuno ng kumpanya bago ang pagpapatunay, kung saan ginagamit ang pinag-isang form na INV-22. Ang impormasyon tungkol sa tulad ng isang order ay naitala sa isang espesyal na journal.

- Imbentaryo ng ari-arian. Napuno ito nang direkta sa panahon ng pag-audit. Ang isang hiwalay na dokumento ay pinananatili para sa pag-aari sa ilalim ng pag-aayos o pansamantalang ilipat sa ibang unit. Ang mga espesyal na imbensyon ay ginawa para sa naupahan na pag-aari o mga mahahalagang bagay na inilipat para sa pansamantalang imbakan.

- Koleksyon ng sheet. Ang pangunahing layunin nito ay ang paghahambing ng mga tagapagpahiwatig. Samakatuwid, may naitala na mga pagkakaiba-iba sa pagitan ng aktwal na data at mga tagapagpahiwatig mula sa accounting ng kumpanya.

- Pahayag ng form INV-26. Ginagamit ito upang magpasok ng mga resulta ng pagpapatunay.

Sa sandaling ang deadline para sa isang imbentaryo ng mga nakapirming assets, materyales at iba pang mga pag-aari ay natapos, ang labis ay nakasulat sa accounting. Kinikilala sila sa kita batay sa halaga ng merkado, kung saan ginagamit ang account na 91.

Kapag ang mga kakulangan ay nakikilala, ang mga salarin ay una na nakilala, pagkatapos kung saan ang mga kinakailangang pondo ay nakolekta mula sa mga ito upang masakop ang mga pagkalugi. Kung walang pagkakataon na makilala ang mga naganap, kung gayon ang kakulangan ay sisingilin sa mga gastos sa produksyon, kung saan inilalapat ang account na 94.

Ang mga resulta ng pag-audit ay tiyak na makikita sa accounting sa katapusan ng buwan kung saan isinagawa ang imbentaryo.

Ang praktikal na benepisyo ng proseso

Ang imbensyon ay itinuturing na isang epektibong paraan upang makontrol ang mga aktibidad ng kumpanya, kaya lahat ng mga tagapamahala ay dapat magkaroon ng kamalayan sa halaga nito. Nakikinabang ito mula sa mga sumusunod na tampok:

- ginagarantiyahan na ang lahat ng impormasyon na nilalaman sa mga pahayag ng negosyo ay maaasahan;

- ang kaligtasan ng iba't ibang mga halaga ng kumpanya ay kinokontrol;

- iba't ibang mga item ay nakilala na nag-expire na;

- ang mga materyales at elemento na hindi ginagamit ng kumpanya sa proseso ng trabaho ay tinutukoy, samakatuwid sila ay ibinebenta o naupahan para kumita.

Batay sa impormasyong nakuha bilang isang resulta ng imbentaryo, posible na ma-optimize ang gawain ng kumpanya. Bilang karagdagan, ang mga pagbabago ay ginawa sa diskarte sa pag-unlad ng negosyo. Natutukoy ang mga kahinaan sa paggana ng kumpanya. Bilang karagdagan, ang mga pabaya na manggagawa na walang kinakailangang mga kasanayan para sa pagpapanatili ng mga ari-arian ay kinakalkula.

Konklusyon

Ang imbentaryo ay ang pinakamahalagang proseso sa anumang kumpanya. Pinapayagan ka nitong makilala ang iba't ibang mga pagkakaiba sa pagitan ng aktwal na halaga ng pag-aari at ang data na magagamit sa kumpanya ng pag-uulat. Ang oras at bilang ng mga tseke ay itinakda ng agarang superbisor.

Ang minimum na imbentaryo ay dapat isagawa isang beses sa isang taon, lalo na bago ang paghahanda ng taunang ulat. Tinitiyak nito ang pagkakaroon ng maaasahang data sa dokumentasyon.