Kamakailan lamang, napansin ng karamihan sa mga mamimili ang seguro bilang isang ipinataw na serbisyo. Gayunpaman, ang mga bangko kahit saan ay patuloy na nagsusulong ng parehong kanilang sariling mga produkto ng seguro at mga kabilang sa mga kasosyo. Siyempre, ngayon ang mga scheme ay nagbago nang malaki. Karaniwan silang inilalapat sa mga nanghihina na ligal sa batas na isinasaalang-alang ang kontrata ng seguro na kinakailangan at sapilitang gumawa ng isang pagpipilian - kunin ang kanilang ibibigay, o umalis nang walang pera. Paano mag-aplay para sa isang pag-alis ng seguro, dapat malaman ng bawat nangutang.

Gayunpaman, may isa pang mahalagang kadahilanan na pumipilit sa mga tao na sumang-ayon sa seguro. Ang katotohanan ay ang mga kondisyon ng pautang sa bangko ay madalas na nabuo upang ang mga produkto na may pagsasama ng seguro ay tila sa kliyente na mas kumikita sa rate ng interes, tagal ng pautang at ang halaga. Iniisip ng nanghihiram na hindi siya nawala, ngunit sa katotohanan ang kabuuang halaga ng pera sa bangko, kasama ang interes at seguro, ay mas malaki kaysa sa isang utang na may mas mataas na interes, ngunit walang seguro, na isang pangkaraniwang paglipat ng pagmemerkado na napaka epektibo. Kailangan nating alamin kung posible na tanggihan ang seguro pagkatapos makakuha ng pautang, at kung gayon, paano.

Batas sa seguro

Karamihan sa mga kamakailan-lamang, kapag nagpalabas ng pautang at pumirma ng isang aplikasyon para sa seguro, ang isang tao ay bahagya na maaaring magbigay ng isang paglipat. Ang karagdagang mga apela sa bangko at ang mga kaukulang kumpanya ay minarkahan ng isang kategoryang pagtanggi: yamang ang aplikasyon ay nilagdaan mismo ng nangungutang, ang kanyang pagkilos ay sinadya at kusang-loob. Ang nasabing problema ay nalutas sa hukuman, ngunit kung ang isang tao ay mapatunayan ang katotohanan ng pagpapataw ng isang serbisyo.

Kaunti lamang ang bilang ng mga institusyong pampinansyal bilang isang pagbubukod na posible upang mag-isyu ng isang pag-alis ng seguro sa bangko at ibalik ang pera para dito sa loob ng ilang araw.

Noong Hunyo 1, 2016, ang Bank of Russia, na kinokontrol din ang merkado ng seguro, ay gumawa ng isang anunsyo na ang mga mamamayan na bumili ng patakaran ay maaaring ibalik ito at mangolekta ng perang binayaran. Para dito, ipinakilala ang tinaguriang panahon ng paglamig (limang araw). Sa panahong ito, maaaring baguhin ng kliyente ang kanyang isip at makipag-ugnay sa insurer, na obligadong ibalik ang pera sa kanya. Ang ligal na pagbabalik ng seguro ay isinasagawa nang napakabilis, ang pera ay inilipat sa aplikante sa loob ng sampung araw.

Bilang karagdagan sa pagtanggi sa seguro, pinapayagan ng bagong batas ang mga customer na hindi sumang-ayon sa iba't ibang mga karagdagang serbisyo na ipinapataw ng mga nauugnay na samahan. Gayunpaman, sa kasong ito, ang panganib ng isang institusyong pampinansyal ay tumaas nang malaki. Iyon ang dahilan kung bakit pinataas ng mga bangko ang mga rate ng interes o inilalaan ang karapatan na baguhin ang mga ito sa kaso ng pagtanggi ng kliyente. At ang gayong landas ay inireseta sa kasunduan sa utang. Kadalasan ay pinipigilan nito ang mga nangungutang mula sa pagkilos. Kung ang kliyente ay hindi sumasang-ayon na kumuha ng seguro, ang mga bangko ay nag-aatubili upang maibalik ang pera sa kanya. Gayunpaman, ito ay totoo, kahit na ang buong proseso ay sinamahan ng isang mahabang debate sa isang institusyong pampinansyal.

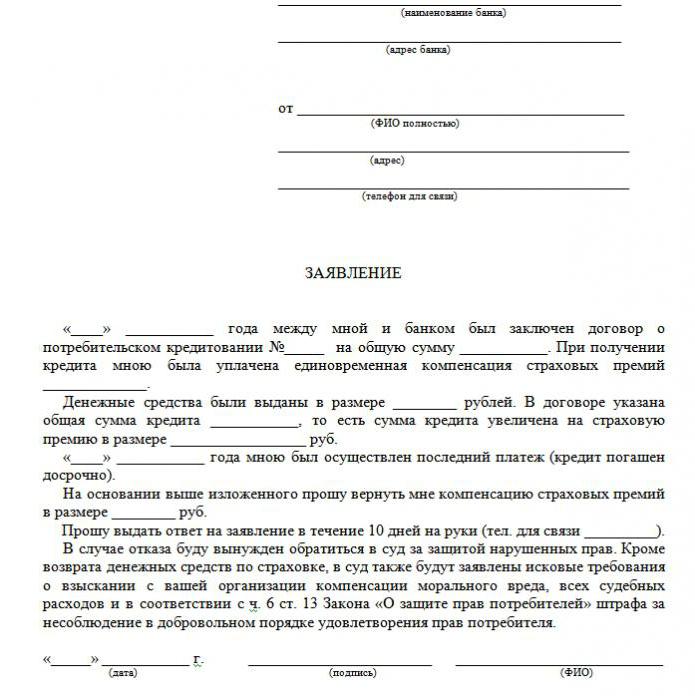

Ang isang halimbawa ng pagtanggi ng seguro sa isang pautang ay ipinakita sa artikulo.

Anong mga uri ng seguro ang naibalik?

Sa larangan ng pagpapahiram, mayroong parehong kusang-loob at ipinag-uutos na mga uri ng mga serbisyo ng seguro, na kasama ang mga patakaran tulad ng:

- Ang seguro sa real estate, na may kaugnayan para sa isang pautang na na-secure ng real estate, mortgage, kung saan dapat protektahan ang seguridad.

- Ang CASCO, kapag, kapag kumuha ng isang pautang sa kotse, obligado ng bangko ang kliyente na tiyakin na ang binili na sasakyan - transport bilang isang pangako ay nagbibigay ng proteksyon sa pananalapi sa bangko. Kaya paano ka gagawa ng pagtanggi sa seguro pagkatapos matanggap ang isang pautang? Tungkol sa karagdagang.

Ang lahat ng iba pang mga uri ng serbisyo na kasama ng pagtatapos ng isang kasunduan sa pautang ay kusang-loob.

Ang seguro ay maaaring ibalik para sa cash, commodity loan, credit card, atbp, na sinamahan ng:

- seguro sa buhay ng customer;

- seguro sa pamagat;

- isang patakaran sa kaso ng pagbawas sa trabaho;

- proteksyon laban sa mga panganib sa pananalapi;

- seguro sa pag-aari ng borrower.

Ang seguro ay ligal sa anumang kaso, dahil ito ay isang karagdagang serbisyo na inaalok sa kliyente sa pagtatapos ng isang kasunduan sa pautang. Kung hindi ito kasama sa listahan ng sapilitan, ang borrower ay maaaring tanggihan ito nang ligal. Totoo, ang gayong pagpili ay hahantong sa isang negatibong desisyon sa paglabas ng pera. Kapag nag-aalok ang isang bangko ng seguro, ang batas ay hindi nalalabag.

Maaari ba akong tumanggi sa seguro?

Maaari kang mag-aplay para sa pagkansela ng seguro, ngunit hindi ito madaling gawin. Para sa kanilang karapatan sa aksyon na ito, ang ilang mga nangungutang kahit na mag-demanda ng mga nagpautang, ngunit ang pagpipiliang ito ay hindi angkop para sa lahat, at ang posibilidad na mawala ay hindi kanselahin, dahil ang mga empleyado sa bangko ay madaling iikot ang sitwasyon sa kanilang pabor. Kasabay nito, maaaring tanungin ng kliyente sa kanyang tagapagpahiram tungkol sa kung posible bang sumulat ng isang aplikasyon para sa pagtanggi ng seguro sa pautang ng ilang buwan pagkatapos makumpleto ang kontrata at napapanahong pagbabayad. Ngunit ang isang katulad na pamamaraan ay maaaring maipatupad lamang kapag kinuha ang isang simpleng pautang sa consumer.

Mga subtleties sa batas sa panahon ng paglamig

Ang isang kamakailang batas ay hindi nakakaapekto sa mga pinagsama-samang kasunduan. Ito ay balido lamang sa kaso ng pagtatapos ng isang kontrata ng isang indibidwal at isang kumpanya ng seguro. Iyon ang dahilan kung bakit ang mga bangko ay madalas na nagbebenta ng mga karagdagang serbisyo bilang bahagi ng isang kolektibong kasunduan (sa katunayan, ang bangko ay kumikilos bilang isang insurer), at imposible na bumalik ang seguro sa panahon ng paglamig.

Magagawang Waivers

Maraming tao ang nag-iisip na ang seguro ay isang ipinag-uutos na pamamaraan kapag kumuha ng pautang. Gayunpaman, pinatunayan ng batas ng Russia ang kusang-loob na kalikasan ng kontrata ng seguro. Ang nahuli ay ang isang institusyong pampinansyal ay maaaring tumanggi sa isang pautang kahit na hindi nagpapahiwatig ng isang dahilan.

Kadalasan, ang mga customer ay binibigyan ng sumusunod na kahalili:

- Mababang programa sa rate ng interes na may sapilitang seguro.

- Mas mataas na interes at kawalan ng seguro.

Marami ang natatakot na ang pagpipilian bilang 2 ay hindi kapaki-pakinabang. At samakatuwid, sila mismo ay sumasang-ayon sa mga karagdagang serbisyo na hindi kinakailangan sa kanila. Ngunit madalas na nangyayari na ang mas mataas na rate ng interes ay mas mura kaysa sa mga pagbabayad sa ilalim ng isang patakaran sa seguro, na maaaring hanggang sa 30% ng kabuuang halaga.

Kung pinili ng kliyente ang unang landas, may karapatan siyang makakuha ng pautang, at pagkatapos ay ligal na mag-isyu ng isang pagtanggi sa seguro (sample application sa ibaba). Kapag ang application ay naaprubahan ng bangko at ang kontrata ay nilagdaan, maaring isaalang-alang ng borrower ang pagbabayad ng mga karagdagang serbisyo na hindi makatarungan at kanselahin.

Mga Paraan

Mayroong dalawang paraan upang tanggihan ang isang patakaran sa seguro:

- sa pamamagitan ng pakikipag-ugnay sa bangko ng isang nakasulat na kahilingan;

- sa pamamagitan ng korte.

Gayundin, ang isang pagtanggi ay maaaring ibigay kung sakaling sa loob ng anim na buwan ang pautang ay regular na binabayaran. Nangangailangan ito ng mga sumusunod na aksyon:

Gayundin, ang isang pagtanggi ay maaaring ibigay kung sakaling sa loob ng anim na buwan ang pautang ay regular na binabayaran. Nangangailangan ito ng mga sumusunod na aksyon:

- Makipag-ugnay sa credit department ng bangko.

- Gumuhit ng isang nakasulat na kahilingan para sa pagtatapos ng kontrata ng seguro.

- Maghintay ng isang tugon mula sa bangko.

Sa maraming mga kaso, positibong tumutugon ang mga institusyong pampinansyal sa mga naturang kahilingan mula sa mga customer, kung walang mga pagkaantala sa mga pagbabayad sa buong oras at walang mga insidente na nasiguro. Pagkatapos ay isinalaysay ng bangko ang mga rate ng interes at pinataas ang mga ito upang mabayaran ang mga panganib.

Ang isang institusyong pampinansyal ay maaaring makalkula lamang sa kondisyon na ibinigay para sa kontrata. Kung hindi, tatanggi ang kliyente ng kanyang kahilingan.

Mga dokumento para sa pagpunta sa korte

Kung ang bangko ay hindi nagtungo sa nangungutang, posible na tanggihan ang credit insurance sa pamamagitan ng korte. Upang mag-file ng demanda, ang mga sumusunod na dokumento ay kinakailangan:

- kasunduan sa pautang;

- patakaran sa seguro;

- pagtanggi sa bangko sa pagsulat.

Siguraduhing magbigay ng katibayan ng pagpapataw ng mga serbisyo ng seguro, kaya mas mabuti kung ang lahat ng mga pag-uusap sa mga empleyado sa bangko ay maitala sa recorder.Upang madagdagan ang iyong pagkakataong manalo, maipapayo na magpatala ng suporta ng isang propesyonal na abugado kung ang kliyente ay hindi karampatang nasa mga ligal na subtleties.

Ang pagkakataong manalo ng isang korte ay lubos na mataas: kailangan mo lamang patunayan na ang patakaran sa seguro ay ipinataw ng bangko sa pamamagitan ng pandaraya (halimbawa, pagsasama sa isang buwanang pag-install nang walang babala). Kung ang isang programa na may mababang interes at seguro ay pinili nang kusang-loob, mas mahirap tanggihan.

Mga tampok ng refund ng mga kontribusyon sa seguro

Ang bagong batas ay nagbibigay na ang pagkansela ng seguro sa kredito sa panahon ng paglamig ay ginagarantiyahan ang pagbabalik ng perang ginugol sa pagbili ng patakaran sa seguro sa pamamagitan ng bangko sa loob ng sampung araw.

Posible ring masiyahan ang kahilingan ng kliyente sa kawalan ng seguro sa panahon ng paglamig. Yamang ang patakaran ay hindi laging epektibo kaagad pagkatapos lagdaan ang kontrata, ang halaga ng mga naibalik na pondo ay maaaring buo at bahagyang. Kung ang kontrata ng seguro ay hindi pa napasok sa puwersa, ang premium na halaga ay na-refund nang buo. Kung hindi man, ang halaga para sa lumipas na oras ay ibabawas mula sa mga pondo, at ang kumpanya ay may bawat karapatang gawin ito, dahil ibinigay ang serbisyo.

Mga tampok ng pagbabalik ng seguro pagkatapos ng isang panahon ng paglamig na may isang natitirang utang

Kung ang panahon ng paglamig ay lumipas, ang disenyo ng serbisyo ay hindi nahuhulog sa ilalim ng bagong batas. Hindi na kailangang magmadali upang mag-file ng demanda upang tanggihan ang seguro (maraming mga aplikasyon ang nag-download ng isang sample ng application sa Internet). Mas mahusay na subukang makipag-ugnay sa iyong bangko. Maraming mga organisasyon na ngayon ay matapat sa mga customer at binibigyan sila ng pagkakataon na tanggihan ang mga karagdagang serbisyo kahit na mas maaga kaysa sa limang araw mamaya. Ito ay kung paano gumana ang mga bangko ng VTB 24 (sa ilalim ng mga kontrata na isinagawa bago ang Pebrero 1, 2017), Home Credit, Sberbank (30 araw).

Kung magpadala ka ng isang pag-angkin sa samahan, ang isang pagtanggi ay halos ganap na darating dito, na nabibigyang katwiran sa pamamagitan ng katotohanan na ang kliyente mismo ang nag-sign ng aplikasyon. Sa kasong ito, ang tiwala na nanghihiram ay maaari lamang pumunta sa korte, at mas mahusay na gawin ito sa pamamagitan ng mga abogado na maaaring magmungkahi ng ilang mga loopholes. Gayunpaman, sa katotohanan ay napakahirap ibalik ang pera, dahil ang tao mismo ay sumang-ayon sa serbisyo at kahit na binayaran ito.

Maagang pagbabayad at refund ng seguro

Posible bang bumalik ang seguro kung ang utang ay binabayaran nang mas maaga sa iskedyul? Yamang ang patakaran ay inilalagay para sa panahon ng pagbabayad ng utang, ang taong gumanti nito nang lubusan ng iskedyul ay may karapatan na makatanggap ng bahagi ng bayad sa serbisyo ng seguro. Kung ang pautang ay kinuha sa loob ng dalawang taon, at 60,000 rubles ang binayaran para sa seguro, kung gayon kung sakaling mabayaran ang isang taon dapat itong ibalik ang 30,000 rubles. Sa pangkalahatan, ang isyung ito ay dapat na matugunan sa bangko.

Ang isang application para sa isang refund ay ginawa alinman kapag ang isang aplikasyon para sa maagang pagbabayad ay nakasulat, o kaagad pagkatapos isara ang pautang. Upang malutas ang isyung ito, maaaring ipadala ng bangko ang kliyente nang direkta sa kumpanya ng seguro. Doon siya maaaring humiling ng isang halimbawang aplikasyon para sa pagtanggi sa seguro.

Kumilos sa iyong sarili o makipag-ugnay sa isang abogado?

Kung ibabalik mo ang seguro sa loob ng limang araw na inireseta ng batas, hindi mo kakailanganin ang tulong ng isang abogado. Ngunit pagkatapos ng panahong ito, ang proseso ay magiging kumplikado at sa ilang mga kaso imposible. Kung tumanggi ang bangko, sulit pa rin na humingi ng kwalipikadong tulong sa ligal, dahil ang mga espesyalista ay magiging mas may kakayahan sa bagay na ito.

Upang maiwasan ang gayong mga pagkaantala at hindi planadong mga gastos ng nakatagong seguro, kailangan mong maingat na pag-aralan ang bawat sugnay ng kasunduan sa pautang, dahil maaaring tanggalin ng ilang mga bangko ang pagbabawas ng mga premium na seguro. Samakatuwid, ito ay nagkakahalaga ng paggastos ng oras sa pag-aaral ng kontrata upang maiwasan ang mga problema sa pananalapi at paglilitis.

Kung gayon ang isang halimbawang aplikasyon para sa pagkansela ng seguro sa pautang ay hindi kinakailangan.

Sa palagay mo ngayon tungkol sa kung paano makakuha ng isang ligal na utang?

Iniisip mo ba na simulan ang iyong sariling negosyo?

Mayroon kang anumang mga utang? Nais mo bang magbayad ng mga bayarin sa paaralan?

Kailangan mo ba ng isang agarang pautang upang magbayad ng mga bayarin?

Ito ang iyong pagkakataon upang makamit ang iyong mga hinahangad. Tutulungan ka namin sa lahat ng mga uri ng pautang.

Pautang, pautang sa negosyo at pautang ng mag-aaral?

Nagbibigay kami ng isang pribadong pautang ng anumang uri

Ang pautang na may rate ng interes na 2% para sa karagdagang impormasyon

Makipag-ugnay sa amin sa pamamagitan ng email {fhacyberservics@gmail.com}

IMPORMASYON PARA SA POSITION:

Halaga ng Pautang:

Pangalan ng borrower:

Ang impormasyon ng contact ni Borrower:

Ikaw at ang estado:

Lungsod:

Nasyonalidad:

Pautang sa Pautang:

Tagal ng pautang:

Katayuan ng Sibil:

Patch:

Kasarian:

Buwanang Kita:

Email: fhacyberservics@gmail.com

Telepono: +1903) 568-0039

G. Tony Rock

Pangkalahatang consultant

Ang Armed Forces of the Russian Federation ay nagpapaalala sa mga bangko na dapat silang magbalik ng pera sa mga nangungutang na tumanggi sa seguro

Ang isang mamamayan sa pagtatapos ng kasunduan sa utang ay inihayag ang kanyang pakikilahok sa programa ng boluntaryong kolektibong seguro laban sa pagkawala ng trabaho, aksidente at sakit ng mga nagpapahiram sa utang. Limang araw mamaya, ang borrower ay tumanggi sa seguro at hiniling ang pagbabalik ng perang ibinayad sa bangko para sa seguro. Hindi binalik ng bangko ang pera - sa mga dokumento na sinang-ayunan ng mga partido na ang pagtanggi ng seguro ay posible, ngunit ang pagbabayad para dito ay hindi maibabalik.

Isinasaalang-alang ang hidwaan na ito, naalala ng Korte Suprema na ang lahat ng kusang-loob na mga kontrata sa seguro sa mga indibidwal mula Marso 2, 2016 ay dapat sumunod sa mga kinakailangan ng Central Bank ng Russian Federation sa mga kondisyon at pamamaraan para sa pagpapatupad ng ilang mga uri ng boluntaryong seguro. Sa oras na iyon, ang mga iniaatas na ito na ibinigay para sa pagbabalik ng premium premium ng seguro kung sakaling tumanggi ang nakaseguro sa seguro sa loob ng limang araw ng pagtatrabaho mula sa petsa ng pagtatapos ng kontrata ng seguro (ngayon ang panahon na ito ay nadagdagan sa 14 na araw ng kalendaryo).

Bilang karagdagan, ang Armed Forces of the Russian Federation ay tumanggi sa isa pang argumento na hindi pabor sa nanghihiram: ang mas mababang mga korte ay nabanggit na mula nang kolektibo ang kontrata ng seguro, ang mga karapatan ng nangungutang bilang isang consumer ay hindi nilabag. At ang bangko ay kumilos bilang insurer sa kasunduang ito - nagtapos siya ng isang kasunduan sa seguro na pabor sa mga mamamayan na sumali sa programa ng seguro. At kung gayon, kung gayon ang mga kinakailangan ng CBR ay hindi naaangkop, dahil nalalapat lamang ito sa mga indibidwal. Gayunpaman, nabanggit ng Korte Suprema na dahil nakaseguro ang interes ng borrower, nangangahulugan ito na siya ay nakaseguro.

Dokumento: Ang pagpapasiya ng Armed Forces ng Russian Federation ng Oktubre 31, 2017 N 49-KG17-24

Ano ang ginagawa ng mga tao?