Ang bawat tao na nagpaplano ng pagpaparehistro ng isang indibidwal na negosyante o kumpanya ay nag-iisip tungkol sa kung aling sistema ng buwis ang pipiliin. Ito ay nakasalalay sa napiling rehimen na tumutukoy kung gaano karaming mga buwis ang babayaran ng samahan, pati na rin kung ano ang mga pakinabang at konsesyon mula sa estado na magagamit nito. Kasabay nito, madalas na iniisip ng mga negosyante kung ano ang OSHO. Ang sistemang ito ay kinakatawan ng pangkalahatang mode, na maaaring magamit ng parehong indibidwal na negosyante at kumpanya. Ito ang pinaka-kumplikado, dahil sapilitan na panatilihin ang mga talaan ng accounting, at maraming mga bayarin ang kinakalkula at bayad.

Ang konsepto ng pangunahing

Kapag pinag-aaralan ang maraming mga sistema ng pagbubuwis na maaaring magamit ng mga negosyante sa Russia, maraming tao ang gustong malaman kung ano ang pangunahing sistema ng pagbubuwis. Ang mga tampok ng rehimeng buwis na ito ay kinabibilangan ng:

- awtomatiko lahat ng mga bagong kumpanya o negosyante ay inilipat sa sistemang ito kung sa loob ng 10 araw pagkatapos ng pagpaparehistro ay hindi sila nagsumite ng isang abiso sa Federal Tax Service tungkol sa paglipat sa ibang mode;

- karaniwang pinili ng OSNO ng mga kumpanya at negosyante na kailangang gumamit ng VAT upang gumana sa iba't ibang mga supplier o customer;

- kapag pinipili ang mode na ito, mahalaga na maghanda para sa pangangailangan na magbayad ng maraming mga bayarin, pati na rin para sa pagsasagawa ng kumplikadong accounting;

- ang pangunahing bayad sa mode na ito ay kita sa buwis, na nagpapakita ng resulta ng kumpanya.

Pinapayagan na pagsamahin ang pangkalahatang rehimen sa iba pang mga rehimen ng buwis na pinahihintulutan sa Russian Federation. Ang isang pagbubukod ay ang paggamit ng OSNO sa parehong oras tulad ng pinasimple na sistema ng buwis o ang pinag-isang bodega ng data.

Pagkakaiba sa iba pang mga system

Upang maunawaan kung ano ang OSNO, mahalagang maunawaan ang mga pagkakaiba sa pagitan ng mode na ito at iba pang mga system. Kabilang sa mga pagkakaiba-iba ang:

- ang pinasimple na rehimen ay inilalapat eksklusibo ng mga nagbabayad ng buwis, na angkop para sa iba't ibang mga kinakailangan na nauugnay sa bilang ng mga empleyado, tubo o naayos na mga pag-aari, ngunit ang pangkalahatang sistema ay maaaring magamit ng anumang kumpanya o indibidwal na negosyante nang walang mga paghihigpit;

- kapag gumagamit ng mga sistema ng kagustuhan, ang pasanin ng buwis ay makabuluhang nabawasan, ngunit kapag inilalapat ang OSHO mahalaga na maghanda para sa pangangailangan na makalkula at magbayad ng isang malaking halaga ng buwis;

- kinakailangang lahat ng mga kumpanya sa OSNO magbabayad ng buwis sa pag-aari sa badyet.

Ang buwis sa kita ay bayad na eksklusibo kapag ginagamit ang pangkalahatang rehimen. Kapag gumagamit ng iba pang mga sistema, isang buwis lamang ang kinakalkula, pinapalitan ang ilang mga buwis na kinakatawan ng buwis sa kita, VAT at buwis sa pag-aari.

Kailan pinakinabangang gamitin ang OSNO?

Kung sanay ka sa lahat ng mga tampok ng OSNO, kung gayon ang paggamit ng mode na ito ay talagang kapaki-pakinabang. Inirerekomenda na piliin ito sa ilalim ng mga sumusunod na kondisyon:

- ang mga pangunahing kontratista ay gumagamit ng OSNO, samakatuwid nagbabayad sila at nagbabayad ng VAT;

- ang mga aktibidad ng kumpanya ay konektado sa panlabas na ekonomiya ng bansa, samakatuwid ipinapayong mag-apply ng isang rehimen kung ang kumpanya ay nagbebenta ng mga kalakal sa mga dayuhang bansa o nag-import ng mga kalakal sa buong hangganan sa teritoryo ng Russia;

- pinipili ng kumpanya ang mga aktibidad na nahuhulog sa ilalim ng kita ng pagbubuwis sa buwis, halimbawa, na nakikibahagi sa agrikultura, gumagana sa larangan ng gamot o nagbibigay ng mga serbisyong panlipunan sa populasyon.

Sa mga sitwasyon sa itaas, ang pagpili ng OSNO ay ang pinakamahusay na solusyon. Kasabay nito, ang patakaran sa accounting ng OSNO ay independiyenteng napili at itinatag ng pinuno ng kumpanya.

Mga kalamangan at kahinaan ng paggamit ng system

Upang maunawaan kung ano ang OSNO, at din kapag ipinapayong gamitin ang mode, inirerekumenda na pag-aralan nang mabuti ang mga positibong parameter ng application ng system. Kabilang dito ang:

- ang pangunahing plus ay ang pagbabayad ng VAT, dahil kapag kinakalkula ang bayad na ito, maaari mong maakit ang isang malaking bilang ng mga malalaking counterparties na nagtatrabaho sa ilalim ng pangkalahatang rehimen, dahil ang pakikipag-ugnay na ito ay nagbibigay-daan sa iyo upang mabawasan ang pasanin ng buwis;

- walang mga paghihigpit para sa mga negosyante, kaya maaari kang magtrabaho sa anumang direksyon ng aktibidad, pagtaas ng kita at kita;

- Ang mga negosyante ay maaaring pagsamahin ang OCHN sa UTII o ang sistema ng patent, na nagbibigay ng pagkakataon na ma-optimize ang pagbubuwis.

Ang mga kawalan ng pag-aaplay sa pangkalahatang rehimen ay kasama ang pangangailangan upang makalkula at magbayad ng isang malaking bilang ng iba't ibang mga bayarin. Siguraduhing gamitin ang tulong ng isang propesyonal na accountant sa pagsisimula ng trabaho, dahil taun-taon isang malaking bilang ng mga ulat, pagpapahayag at iba pang mga dokumento ay kinakailangan na maging handa.

Ang mga nuances ng paggamit ng mga kumpanya ng OSNO

Karamihan sa mga karaniwang ginagamit ng mga organisasyon ng OSNO. Ang mode na ito ay pinili ng mga kinatawan ng malalaking negosyo. Sa kita na lumampas sa 150 milyong rubles bawat taon, hindi posible na gumamit ng iba't ibang pinasimple na mga system. Ang mga tampok ng paggamit ng OSNO ng iba't ibang mga kumpanya ay kinabibilangan ng:

- ang mga negosyo ay nagbabayad ng buwis sa kita, at ang rate para sa koleksyon na ito ay 20% ng kita;

- ang buwis sa kita ay binabayaran quarterly o buwanang;

- Ang VAT ay dapat kalkulahin kung ang kita na natanggap ay hindi nagbibigay ng isang pagkakataon upang makakuha ng exemption mula sa pagbabayad ng bayad na ito;

- ang mga kumpanya ay naglilipat ng mga pagbabayad ng seguro para sa lahat ng mga tinanggap na espesyalista, samakatuwid 26% ay inilipat sa PF, 2.9% sa Social Insurance Fund, at 5.1% ng mga kita ng bawat empleyado sa FFOMS;

- sa accounting, ang paraan ng accrual ay ginagamit upang makalkula ang mga bayad, ngunit pinahihintulutang gamitin ang paraan ng cash na may isang maliit na kita;

- Kinakailangan ang mga malalaking nagbabayad ng buwis upang mapanatili ang buong accounting, kaya pinapayagan ang eksklusibong accounting para sa mga maliliit na kumpanya.

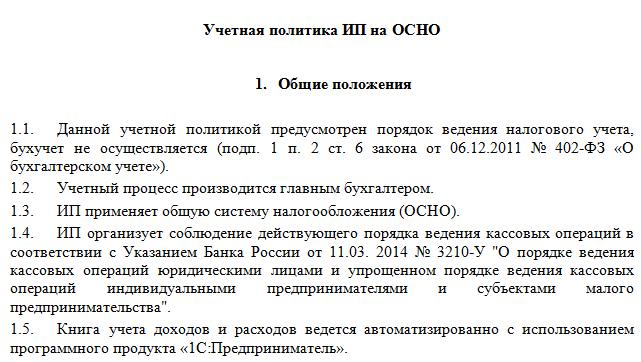

Ang mga peculiarities ng paggamit ng pangkalahatang rehimen ay ang pangangailangan upang mapanatili ang isang patakaran sa accounting sa OSNA. Ang isang halimbawa nito ay maaaring pag-aralan sa ibaba. Ang proseso ay isinagawa ng parehong mga kumpanya at indibidwal na negosyante.

Tukoy para sa IP

Ang paglipat sa OSNO ay pinapayagan hindi lamang para sa mga kumpanya, kundi pati na rin sa mga pribadong negosyante. Ang paggamit ng mode na IP na ito ay may mga sumusunod na tampok:

- ang pangunahing buwis para sa mga negosyante ay personal na buwis sa kita, na bumubuo ng 13% ng kita ng mga indibidwal na negosyante;

- ang bilang ng mga ulat at deklarasyon na iginuhit ng negosyante kumpara sa mga kumpanya ay nabawasan;

- Kapag nagtatrabaho sa anumang mode, ang isang indibidwal na negosyante ay obligadong maglipat ng mga nakapirming pagbabayad sa mga pondo ng estado para sa kanyang sarili.

Karaniwan, ginusto ng mga negosyante na gumamit ng pinasimple na mga mode, na makabuluhang binabawasan ang pasanin sa buwis. Sa mga kagustuhan na sistema, karaniwang isang deklarasyon ay isinumite, na maaaring gumuhit ng indibidwal. Kung ang OSNO ay napili, kung gayon ang accounting ay mas kumplikado, samakatuwid ipinapayong agad na umarkila ng isang propesyonal na accountant.

Mga Panuntunan sa Paglilipat

Kung ang indibidwal na negosyante o pinuno ng kumpanya ay nagpasiya na gamitin ang pangkalahatang rehimen, ang tanong ay lumitaw kung paano lumipat mula sa pinasimple na sistema ng buwis sa pangunahing sistema ng pagbubuwis. Ang pamamaraan ay maaaring isagawa sa iba't ibang paraan:

- kung ang pagpaparehistro ng isang kumpanya o indibidwal na negosyante ay isinasagawa, kung gayon ang lahat ng mga nagbabayad ng buwis ay awtomatikong inilipat sa OSNO, samakatuwid, kung hindi ka nagsumite ng isang paunawa ng paglipat sa isa pang rehimen sa Federal Tax Service sa loob ng 10 araw, maaari mong gamitin ang pangkalahatang rehimen;

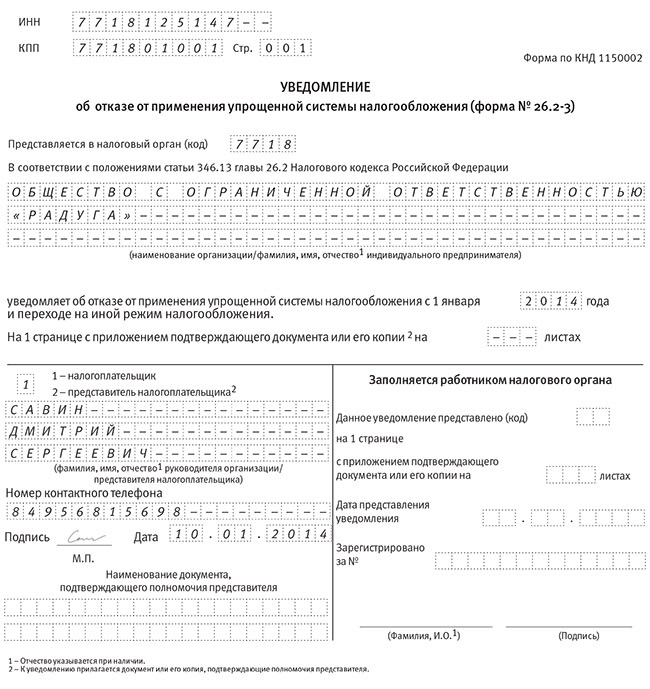

- upang lumipat mula sa isa pang rehimen, sapat na upang magsumite sa simula ng taon ng isang paunawa ng pag-alis mula sa pribilehiyo ng sistema;

- kung ang isang kumpanya o indibidwal na negosyante ay tumigil upang magkasya sa mga kinakailangan ng isang pinasimple na sistema, awtomatikong ito ay lumipat sa pangkalahatang mode.

Kadalasan, lumipat ang mga negosyante sa OSNO na paglabag sa mga kinakailangan para sa paggamit ng pinasimple na mga mode.Halimbawa, ang kanilang kita ay maaaring tumaas sa 150 milyong rubles. higit sa 100 katao ang nakarehistro bawat taon o sa mga kawani. Kung ginamit ang UTII, kung gayon malamang na sa isang tiyak na oras ang mga lokal na awtoridad ng isang tiyak na rehiyon ay magbabawal sa paggamit ng rehimen na ito.

Para sa paglipat, hindi kinakailangan upang gumuhit ng isang aplikasyon para sa OCO, dahil sapat na upang gumuhit ng isang paunawa ng pagtatapos ng aktibidad para sa dating napiling pinasimple na rehimen.

Anong mga ulat ang pinagsama-sama ng mga kumpanya?

Kung pipiliin ng mga kumpanya ang pangkalahatang rehimen, ang mga sumusunod na uri ng mga dokumento ay handa nang regular:

- Ang mga pagbabalik ng VAT ay iguguhit nang isang beses sa isang quarter, at ang bayad mismo ay inilipat bawat buwan;

- ang ulat ng buwis sa kita ay quarterly at sumuko sa ika-28 araw ng buwan kasunod ng quarter quarter ng pag-uulat;

- mga pahayag sa pananalapi na ipinakita ng pahayag ng tubo at pagkawala at sheet sheet, bukod dito, ang mga dokumento na ito ay isinumite bago Abril 1;

- deklarasyon ng buwis sa transportasyon;

- ulat ng buwis sa ari-arian, na isinasaalang-alang kung aling mga bagay ng pagbubuwis ang ginagamit para sa negosyo ng kumpanya.

Kung sinuspinde ng kumpanya ang trabaho sa isang tiyak na oras sa oras, pagkatapos ay pinahihintulutan itong gumuhit at magsumite ng mga pagdeklara ng zero. Sa ESSA, ang pag-uulat ay maaaring isinumite sa elektroniko o sa pagsulat. Sa unang kaso, kinakailangan ang digital na pirma.

Pag-uulat para sa IE

Ang mga negosyante ay dapat magtipon ng mga sumusunod na uri ng mga ulat sa OSNO:

- Bumalik ang VAT;

- 3-NDFL deklarasyon para sa employer ay iguguhit nang isang beses sa isang taon, bukod dito, kung ang ulo ay residente ng Russian Federation, 13% ay sisingilin sa kanyang kita, at kung siya ay isang hindi residente, 30% ang sisingilin;

- kung ang halaga ng cadastral ay kinakalkula para sa pag-aari na ginamit sa proseso ng trabaho, pagkatapos ang buwis sa pag-aari ay binabayaran para dito, samakatuwid, ang isang deklarasyon ay taunang iginuhit para sa koleksyon na ito.

Bilang karagdagan, ang mga kumpanya at negosyante ay naghahanda ng iba't ibang mga lisensya at permit para sa napiling lugar ng trabaho. Kung nag-upa sila ng mga espesyalista, pagkatapos ay kailangan mong magbayad para sa lahat ng mga mamamayan ng kontribusyon sa Federal Tax Service at iba't ibang mga pondo ng estado. Ang isang ulat ay inihanda bago ang Abril 1 ng bawat taon para sa mga empleyado, at ang mga pagdeklara ng 6-NDFL ay isinumite din. Ang mga espesyal na dokumento ay inilipat sa PF at iba pang mga pondo ng estado.

Kombinasyon sa iba pang mga mode

Pinapayagan na pagsamahin ang sistema ng pagbubuwis ng espesyal na sistema ng pagbubuwis sa iba pang mga rehimen, ngunit ang pagbubukod ay ang USCH at ang pinasimple na sistema ng buwis. Samakatuwid, ang pinakakaraniwang karaniwang mode ay ginagamit kasabay ng UTII.

Kapag gumagamit ng iba't ibang mga system, mahalagang malaman ang tungkol sa mga patakaran para sa pagpapanatili ng hiwalay na accounting. Para sa bawat buwis, kinikita ang kita at gastos. Kung ang ilang mga gastos ay inilalapat sa dalawang system, inilalaan sila kapag isinasaalang-alang ang mga napiling gawain.

Konklusyon

Ang OSNO ay isang pangkalahatang rehimen na maaaring mailapat ng parehong IP at iba't ibang mga kumpanya. Ang paggamit ng sistemang ito ay may maraming mga pakinabang at ilang mga kawalan. Mayroong ilang mga sitwasyon kung saan ang paggamit ng OSNO ay pinaka-kapaki-pakinabang para sa mga nagbabayad ng buwis.

Kung pipiliin ng mga kumpanya o indibidwal na negosyante ang pangkalahatang rehimen, dapat nilang maunawaan kung ano ang dapat ibayad sa buwis, pati na rin ang mga ulat na inihanda ng Federal Tax Service. Kung nilalabag mo ang mga kinakailangan ng mga batas sa buwis, kailangan mong harapin ang mga malubhang multa.