Ang batas ng sibil ng Russian Federation ay nagbibigay para sa mga ganitong uri ng seguridad para sa pagtupad ng mga obligasyon, tulad ng mga garantiya, pagkawala, independiyenteng garantiya, deposito, atbp.

Dahil sa ang katunayan na ang mga pagbabago ay patuloy na nagaganap sa batas, ang isang pagtaas ng interes ay nagsimulang ipakita patungo sa isang independiyenteng garantiya. Isaalang-alang natin nang mas detalyado kung ano ang kasama sa konseptong ito at kung paano ito naiiba sa iba pang mga probisyon.

Kahulugan

Ang isang independiyenteng garantiya sa batas ng sibil ay nagpapahiwatig ng isang nakasulat na kasunduan sa pagitan ng mga partido, kung saan ang isa sa mga partido (tagataguyod) ay nagsasagawa, sa kahilingan ng ibang partido (punong-guro), na magbayad ng isang ikatlong partido (benepisyaryo) ng isang tiyak na gantimpala sa pera, ayon sa mga obligasyong ibinigay ng tagagarantiya. Bukod dito, ang katotohanang ito ay hindi nakasalalay sa bisa ng garantiyang garantiya.

Ang pagbuo ng isang dokumento sa pagsulat ay nagbibigay-daan sa iyo upang maitaguyod ang kawastuhan ng mga termino ng kasunduan at upang mapatunayan ang pagiging totoo ng pagpapalabas nito ng isang tiyak na tao. Ngunit mahalaga na ang kabiguang sumunod sa nakasulat na anyo ng kasunduan ay hindi nagpapahiwatig ng isang hindi maaasahan ng kasunduan.

Ang mga pangunahing tampok ng garantiya:

- Kalayaan, kalayaan mula sa obligasyong ibinigay nito.

- Irrevocability (ang kakayahang bawiin ang isang garantiya ay lilitaw lamang kapag ipinahiwatig sa kasunduan).

- Retribution (ang nagbabayad ay nagbabayad ng pera upang mag-isyu ng garantiya).

- Isang mataas na antas ng pormalisasyon ng mga relasyon.

- Hindi pagkakaunawaan ng mga karapatan.

Isyu ng isang dokumento

Ang isang independiyenteng garantiya, tulad ng nabanggit nang mas maaga, ay inilabas sa pagsulat. Ang dokumento na ito ay maaaring mailabas:

- mga bangko at iba pang mga organisasyon ng kredito;

- iba pang mga komersyal na organisasyon.

Ang pagpapalabas ng isang garantiya ay isang one-way na transaksyon, dahil ang pagnanais ng isang partido (tagagarantiya) ay sapat para sa pagpapatupad nito. Kasabay nito, ang naturang transaksyon ay ligal na nagbubuklod sa isang institusyong pinansyal na may posibilidad ng isang customer na nagsumite ng mga kinakailangan para sa pagtupad ng mga obligasyon.

Ang pangunahing sintomas

Ang isang independiyenteng garantiya bilang isang paraan upang matiyak na ang katuparan ng mga obligasyon ay may pangunahing hurisprudence - ito ang kawalan ng kakayahang mai-access. Nangangahulugan ito na ang kasunduan:

- Hindi mawawala sa pagwawakas ng pangunahing obligasyon, at hindi rin nagbabago sa pagbabago nito;

- hindi maaaring ituring na hindi wasto kung ang pinagbabatayan ng ligtas na obligasyon ay hindi wasto;

- hindi binibigyan ng karapatan ang tagarantiya na humikayat ng mga pagtutol na may kaugnayan sa ligtas na obligasyon kung ang benepisyaryo ay gumawa ng ilang mga kahilingan;

- hindi gumagawa ng bisa ng obligasyon ng tagagarantiya sa benepisyaryo na nakasalalay sa mga kinakailangan ng punong-guro, na batay sa kanyang kaugnayan sa benepisyaryo o tagagarantiya;

- Nagtatalo na ang pananagutan ng tagarantiya para sa pagbabayad ng pera ay dapat na matupad sa pangalawang kahilingan ng benepisyaryo kahit na ang nasiguradong obligasyon ay natutupad, natapos o hindi wasto.

Mga Paksa

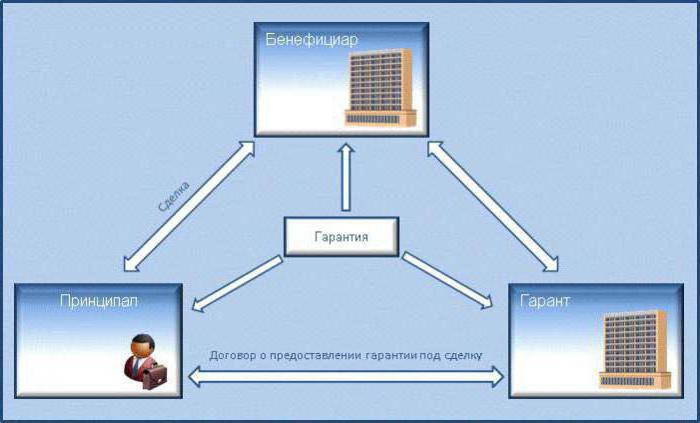

Ang isang independiyenteng garantiya sa bangko ay iniharap ng tatlong paksa ng ligal na relasyon:

- Ang garantiya. Sa kasong ito, ito ay mga bangko at iba pang mga organisasyon ng kredito, pati na rin ang mga organisasyong komersyal, na may karapatang mag-isyu ng isang nakasulat na kasunduan na kasama ang isang obligasyong magbayad ng pera kung ang nagpautang ay nagsusumite ng isang nakasulat na kahilingan para sa pagbabayad, iginuhit ayon sa mga tuntunin ng garantiya ng bangko.

- Punong-guro. Ito ay isang taong kumikilos bilang isang tagapagbigay ng mga serbisyo (kalakal). Sa kaso ng default, ang punong-guro ay obligadong magbayad ng isang tiyak na halaga ng pera.

- MakikinabangIto ay isang tao na tumatanggap ng isang serbisyo (produkto) o cash para sa kabiguan na matupad ang inireseta na mga obligasyon.

Ground para sa pagpapalabas

Ang isang independiyenteng garantiya bilang isang paraan ng seguridad ay maaaring mailabas batay sa kahilingan ng punong-guro, na natutukoy sa pamamagitan ng kasunduan ng pinansiyal na samahan at ang punong-guro sa pamamaraan at mga prinsipyo para sa pagpapalabas ng mga garantiya.

Ngunit ang batas ay hindi nagtataguyod ng obligasyon na magtapos ng isang nakasulat na kasunduan sa pagitan ng bangko at service provider, at ang kawalan nito ay hindi sumasama sa kathang-isip na kalikasan ng garantiyang obligasyon ng pinansiyal na samahan sa customer.

Ngunit kung ang isang nakasulat na kasunduan ay iginuhit sa pagitan ng punong-guro at tagagarantiya, kung gayon ito ay nagiging pangunahing batayan na tumutukoy:

- garantiya ng pagpapalabas ng sistema;

- mutual settlements ng mga partido;

- ang karapatan ng pag-urong ng pinansiyal na samahan sa may utang, ang dami at pamamaraan ng pagpapatupad nito.

Bukod dito, ang huli ay tinutukoy lamang sa pamamagitan ng kasunduan ng bangko at ng may utang at hindi maaaring maging kondisyon. Ito ay kinakailangan upang maiwasan ang posibleng pang-aabuso ng bangko.

Mga nilalaman

Ang isang independiyenteng kasunduan sa warranty ay dapat maglaman ng mga sumusunod na kondisyon:

- ang maximum na halaga na babayaran ng isang institusyong pampinansyal;

- ang panahon kung saan inilabas ang garantiya, o isang indikasyon ng isang ligal na katotohanan kung saan nangyayari ang pagwawakas ng warranty;

- pangunahing panuntunan para sa paggawa ng mga pagbabayad;

- isang listahan ng mga kondisyon kung saan maaaring mabawasan ang halaga ng pagbabayad ng garantiya;

- ang posibilidad o kakulangan nito ng paglipat ng nagpautang ng karapatan na humingi ng pera sa isang ikatlong partido.

Ang bilang ng mga kondisyon at ang kanilang mga detalye ay dapat sumunod sa mga iniaatas na nakapaloob sa kasunduan sa pagitan ng bangko at ng may utang na mag-isyu ng garantiya. Ang sumusunod ay dapat ipahiwatig sa teksto:

- pangalan ng institusyong pampinansyal;

- halaga ng garantiya;

- panahon ng warranty.

Ang halaga ng mga obligasyon sa bangko sa ilalim ng garantiya ay limitado sa pagbabayad ng halaga kung saan inilabas ang garantiya. Ang pamamaraan at pamamaraan para sa pagkalkula ng halaga ng garantiya ay maaaring magkakaiba at isama ang mga kondisyon para sa pagkalkula ng interes.

Ngunit ang pananagutan ng bangko sa customer para sa kabiguan na matupad ang mga tungkulin sa ilalim ng kasunduan ng garantiya ay hindi lamang limitado sa halaga kung saan inilabas ang garantiya, maliban kung tinukoy sa kasunduan. Iyon ay, ang isang institusyong pampinansyal ay maaaring mananagot sa nagpapahiram sa karaniwang batayan. Ang mga paglabag sa bangko ay maaaring ipahayag sa iba't ibang aspeto: naantala ang pagbabayad, hindi makatarungang pagtanggi na magbayad, atbp.

Dahil ang mga obligasyong ginagarantiyahan ay isang pinansiyal na kalikasan, kung sakaling maantala ang tagapangasiwa ay maaaring gampanan ng responsable para sa kabiguan na matupad ang obligasyong pananalapi.

Mga species

Ang mga uri ng independiyenteng warranty ay maaaring ang mga sumusunod:

Depende sa anyo ng obligasyon:

- garantiya ng malambot;

- garantiyang ehekutibo;

- garantiya ng refund;

Depende sa kakayahan ng tagagarantiya na puksain ang naibigay na garantiya:

- maaalis;

- hindi mababago;

Nakasalalay sa karapatan ng customer na lumipat sa ibang tao, hiniling ang bangko upang matupad ang obligasyon:

- ipinadala;

- hindi maipaliwanag.

Ayon sa mga pangkalahatang patakaran, ang isang wastong ibinigay na garantiya ay hindi maaaring bawiin maliban kung hindi ibinigay ng kasunduan. Gayundin, ayon sa pangkalahatang mga patakaran, ang benepisyaryo ay hindi maaaring ilipat ang kanyang mga karapatan upang hilingin ang pagganap ng isang obligasyon sa isang ikatlong partido, maliban kung hindi ibinigay ng kasunduan.

Mga kinakailangan sa form

Ang isang independiyenteng kasunduan ng garantiya ay dapat maglaman ng isang listahan ng mga pangunahing detalye, nang wala kung saan ang dokumento ay ituturing na hindi wasto. Kabilang dito ang:

- petsa ng isyu;

- pangalan ng garantiya;

- pangalan (mga detalye) ng punong-guro;

- pangalan (detalye) ng benepisyaryo;

- obligasyong ginagarantiyahan ng garantiya;

- Bayad na mabayaran

- panahon ng bisa;

- mga kalagayan kung saan nagmumula ang warranty.

Kasabay nito, ang isang tiyak na patakaran ay itinatag para sa form ng garantiya. Ang form ng garantiya ay dapat pahintulutan upang matukoy ang mga kondisyon nito at alamin ang katotohanan ng pagpapalabas nito.

Responsibilidad ng Bank sa Punong-guro

Ang isang punong-guro ay isang tagapagbigay ng serbisyo o produkto na obligadong tuparin ang ilang mga kinakailangan. Ang garantiya ay isang institusyong pampinansyal na nagbibigay ng isang independiyenteng garantiya bilang isang paraan upang matupad ang mga obligasyon.

Ang isang institusyong pampinansyal ay kinakailangan upang:

- Magbigay ng garantiya sa pangkalahatang batayan at i-isyu ito sa pagsulat.

- Ipagbigay-alam sa punong-guro tungkol sa mga kinakailangan ng benepisyaryo at bigyan ng kopya ng mga kinakailangang ito.

- Ipaalam sa punong-guro ang tungkol sa pagsuspinde ng garantiya (kung mayroon ang katotohanang ito).

- Ipaalam sa pagtatapos ng warranty.

Responsibilidad ng Benepisyaryo sa Punong-guro

Alalahanin na ang benepisyaryo ay ang customer na tumatanggap ng alinman sa serbisyo (produkto) o kabayaran sa pera para sa kabiguan na matupad ang mga obligasyon. Ang isang independiyenteng garantiyang bangko ay nagpapataw din ng ilang mga obligasyon sa benepisyaryo sa service provider. Kasama sa mga ito ang obligasyon na magbayad ng kabayaran dahil sa pinsala na lumabas sa ilalim ng mga sumusunod na pangyayari:

- Pagsumite ng mga nagdududa na dokumento ng benepisyaryo.

- Ang ilegal na hinihiling ng customer ng mga pondo mula sa bangko.

Naaalala ng Judiyong kasanayan ang mga kaso nang sinubukan ng kostumer na makatanggap ng pera sa ilalim ng garantiya, sa kabila ng katotohanan na natupad ng punong-guro ang kanyang mga obligasyon. Ang benepisyaryo ay bilang kanyang layunin sa personal na pagpayaman, na itinuturing na pandaraya.

Responsibilidad ng tagapagtustos sa bangko at sa customer

Ang isang independiyenteng garantiya ay ang pagkakaisa ng mga obligasyon ng lahat ng partido sa bawat isa. Ang tagapagtustos at customer ay nakasalalay sa pamamagitan ng obligasyong magbigay ng mga serbisyo o mga kalakal, at ang garantiya ay itinuturing na tagapamagitan sa pagitan nila. Ang responsibilidad ng tagapagtustos sa bangko ay ang mga sumusunod:

- Ang tagapagtustos ay isang ligal na nilalang na itinatag batay sa mga ligal na kaugalian, na lisensyado upang mapatakbo.

- Ang lahat ng dokumentasyon ay dapat isumite sa oras at nilagdaan ng tagatustos (kung ang pirma ay mula sa isang ikatlong partido, kung gayon dapat siyang magkaroon ng awtoridad para dito).

- Ang totoong impormasyon lamang ang maibibigay.

- Ang supplier ay dapat magbayad ng cash upang magbigay ng garantiya.

- Ang kabayaran sa cash ay nag-iiba mula sa dami ng seguridad.

- Kailangang ibayad ng tagapagtustos ang mga pagbabayad na garantiya na ginawa dahil sa default.

- Ang kasalukuyang account ay dapat ibigay sa kinakailangang halaga ng mga pondo para sa pag-areglo sa bangko.

- Ang lahat ng mga transaksyon sa pananalapi ay ginawa sa pamamagitan ng account ng tagapagtustos.

- Pagsumite ng lahat ng kinakailangang dokumentasyon, kung hinihiling ng garantiya.

- Pag-iingat ng pagiging kompidensiyal ng impormasyon, kung ipinagkaloob sa pamamagitan ng kasunduan.

Ang tagapagtustos ay may mga obligasyon sa benepisyaryo:

- Ang wastong pagpapatupad ng mga tuntunin ng kasunduan.

- Warranty

Ayon sa mga tuntunin ng kasunduan, kung ang may utang ay isang bangko, kung gayon hindi niya dapat tuparin ang mga tungkulin ng punong-guro. Iyon ay, ang isang institusyong pampinansyal ay dapat magbayad lamang ng kabayaran sa pananalapi.

Paglalahad

Ang kasunduan ay nagbibigay para sa isang tiyak na pamamaraan para sa customer na magsumite ng mga cash cash:

- pagkilala sa pamamagitan ng customer ng kanyang mga kinakailangan sa pagsulat sa lahat ng mga ipinahiwatig na mga dokumento na nakalakip;

- isang indikasyon ng mga pangyayari na naging dahilan upang bumaling ang customer sa tagarantiya para sa pagkakaloob ng mga pagbabayad ng garantiya.

Kaugnay nito, ang isang institusyong pampinansyal ay dapat:

- magpadala ng isang kopya ng naturang kahilingan sa tagapagtustos;

- Sa loob ng limang araw, isaalang-alang ang kinakailangan ng customer at gumawa ng isang desisyon.

Kung positibo ang resulta, natatanggap ng benepisyaryo ang mga pagbabayad ng garantiya. Kung negatibo ang kinalabasan ng kaso, ang garantiya ay dapat magbigay ng makatuwirang mga argumento. Kabilang dito ang:

- Ang pagsumite ng isang paghahabol sa bandang huli kaysa sa mga huling oras.

- Pagkilala sa kahilingan bilang hindi naaangkop.

Ang pagtanggi ay ginawa sa pagsulat. Bilang karagdagan, ang pagbabayad ay maaaring suspindihin hanggang sa pitong araw sa mga sumusunod na sitwasyon:

- Ang mga dokumento na ibinigay ng customer ay kathang-isip;

- ang mga pangyayari na tinukoy sa kasunduang garantiya ay hindi lumabas;

- ang pangunahing obligasyon ay hindi wasto;

- ang pagganap sa ilalim ng pangunahing obligasyon ay tinatanggap nang walang pagsalungat.

Pagwawakas

Ang isang independiyenteng garantiya bilang isang paraan ng pag-secure ng mga obligasyon ay magtatapos sa mga sumusunod na kaso:

- Tumanggap ang customer ng garantiya ng pera kung saan inilabas ang isang garantiya.

- Ang kasunduan kung saan ito nilagdaan ay nag-expire.

- Itinanggi ng customer ang kanyang mga karapatan na nakalagay sa kasunduan.

- Tumatanggap ang kasunduan ng kliyente at pampinansyal na kasunduan upang wakasan ang warranty.

Kabilang sa iba pang mga bagay, dapat agad na ipagbigay-alam ng tagarantiya ang tagapagtustos ng pagtatapos ng kasunduan. Ang garantiya ay dapat ding isama ang impormasyon kung paano ibabalik ng tagapagtustos ang perang ibinayad sa benepisyaryo sa bangko.