Kadalasan, may kaugnayan sa pagpapalawak ng saklaw ng aktibidad, ang mga tagapagtatag ng kumpanya ay nagpasya na lumikha ng isang hiwalay na dibisyon. Ito ay nagsasangkot sa pagpapatupad ng isang bilang ng mga hakbang sa organisasyon. Ang kanilang dami ay depende sa uri ng subsidiary. Karagdagan, ang artikulo ay magbibigay ng mga hakbang-hakbang na mga tagubilin para sa paglikha ng isang hiwalay na yunit.

Pangkalahatang impormasyon

Ang pamamaraan alinsunod sa kung saan ang paglikha ng isang hiwalay na dibisyon ay isinasagawa, ang modelo ng pagkilos na pinagtibay sa nasasakupang konstitusyon, ang mga tungkulin at mga karapatan ng pangunahing negosyo ay kinokontrol ng batas sibil. Ang isang subsidiary ay maaaring maging sangay o tanggapan ng kinatawan. Mayroong isang tiyak na pagkakaiba sa pagitan nila. Ang huli ay dapat maunawaan bilang ang istraktura na nauugnay sa pangunahing negosyo, na matatagpuan sa labas ng teritoryo ng lokasyon nito. Ang paglikha ng isang hiwalay na yunit ng ganitong uri ay isinasagawa upang kumatawan sa mga interes ng ligal na nilalang at matiyak ang kanilang proteksyon. Ang sangay ay matatagpuan din sa labas ng teritoryo ng pangunahing negosyo. Gayunpaman, ang istraktura ng subsidiary na ito ay nagdadala ng lahat ng mga pag-andar nito (o sa kanilang tukoy na bahagi), kabilang ang representasyon. Ang mga magkahiwalay na yunit ay dapat ipahiwatig sa dokumentasyon ng bumubuo. Ang kahilingan na ito ay itinatag ng Art. 55 GK. Kaugnay nito, ang paglikha ng isang hiwalay na dibisyon ay pinahihintulutan lamang sa pagpapakilala ng mga naaangkop na pagbabago sa mga lokal na batas na regulasyon ng negosyo.

Mahalagang punto

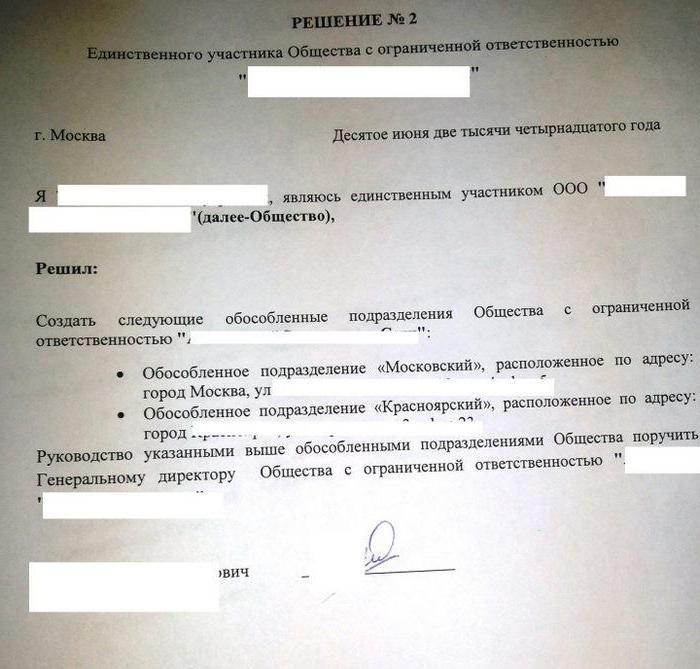

Ang mga pagbabago sa dokumentasyon ay isinasagawa sa pamamagitan ng pagpapasya ng mga kalahok sa kumpanya o ang may karampatang ehekutibong katawan. Ang mga pagdaragdag na may kaugnayan sa pagbuo ng mga subsidiary ng JSC, pati na rin ang kanilang pagpuksa, ay kasama sa mga lokal na kilos sa pamamagitan ng desisyon ng lupon ng mga direktor. Ang paglikha ng isang hiwalay na subdivision ng LLC ay nasa loob ng kakayahan ng pagpupulong ng mga kalahok. Nasa loob nito na ang kaukulang kilos ay pinagtibay, na nagsisilbing batayan para sa karagdagang kinakailangang mga hakbang sa pang-organisasyon at administratibo. Alinsunod sa batas, ang mga pagbabagong nagawa ay nakakakuha ng ligal na puwersa mula sa sandali ng kanilang pagrehistro ng estado. Sa ilang mga kaso, para sa kanilang pagpasok sa puwersa, kinakailangan upang magpadala ng isang paunawa sa paglikha ng isang hiwalay na yunit. Ito ay ibinibigay sa awtoridad na gumaganap ng pagpaparehistro ng estado.

Mga Tampok ng Disenyo

Ang paunawa ng paglikha ng isang hiwalay na dibisyon ay dapat kumpirmahin na:

- Ang mga pagbabago na ginawa sa mga lokal na kilos ay sumusunod sa mga kinakailangan ng kasalukuyang batas.

- Ang impormasyon ng nasasakupan at iba pang mga seguridad ay maaasahan.

- Sinusunod ang pamamaraan alinsunod sa kung saan napagpasyahan na lumikha ng isang hiwalay na dibisyon.

Ang isang halimbawang form ng paunawa sa nabuo na subsidiary ay ibinigay sa Appendix No. 7 sa Desisyon ng Pamahalaan Blg 439. Kasama sa papel na ito, ang kumpanya ay dapat magbigay ng sheet A (para sa sangay) o sheet B (para sa kinatawan ng tanggapan). Ang pamamaraan alinsunod sa kung saan ang paunawa ay inilabas ay ibinigay sa seksyon VII ng mga rekomendasyong metolohikal. Ang mga Sheet A at B ay napunan kasunod ng halimbawa ng mga Form ng D at E. Ang mga nauugnay na patakaran ay tinukoy sa Sec. III mga rekomendasyong metolohikal.

Paghiwalayin ang mga dibisyon: buwis

Ang pagtatatag ng isang kinatawan ng tanggapan o sangay ay nakarehistro sa awtorisadong katawan. Ang Federal Tax Service at ang mga istrukturang teritoryo nito ay kumikilos bilang kanya sa bansa.Ang pagkakaroon ng nagpasya na lumikha ng isang hiwalay na yunit (ang isang halimbawa ng kilos na ito ay naroroon sa artikulo), ang ligal na nilalang ay nagpapadala ng ilang mga papel sa Federal Tax Service. Ang kanilang listahan ay tinutukoy ng batas. Kabilang dito ang:

- Application para sa paglikha ng isang hiwalay na yunit. Dapat itong lagdaan ng isang awtorisadong tao ng negosyo.

- Ang desisyon na baguhin ang mga lokal na kilos nang naaayon.

- Ang impormasyon tungkol sa mga add-on upang mairehistro.

- Isang resibo na nagpapatunay sa pagbabayad ng bayad.

Code ng Buwis

Ang form sa paglikha ng isang hiwalay na dibisyon ay ibinibigay hindi lamang sa Civil Code. Tinukoy ng Tax Code ang mga kondisyon para sa pagkilala sa isang subsidiary tulad nito. Ang isang hiwalay na dibisyon ay nauunawaan na ang anumang organisasyon na hiwalay sa heograpiya mula sa pangunahing negosyo at kung saan ang lokasyon ay nilagyan ng mga nakapirming uri ng trabaho (para sa isang panahon ng higit sa 1 buwan). Ang isang subsidiary ay kinikilala bilang tulad ng anuman o hindi impormasyon tungkol sa pagbuo nito ay makikita sa mga lokal na kilos. Ni mayroon silang kahulugan at awtoridad na kung saan ito ay pinagkaloob.

Tulong

Hindi tinukoy ng NK ang konsepto ng isang lugar ng trabaho. Alinsunod sa Art. 11, ang lahat ng mga termino, institusyon ng pamilya, sibil at iba pang batas na ginagamit sa Code ay dapat mailapat sa diwa kung saan sila ay binibigyang kahulugan sa ibang mga batas na pambatasan. Kaugnay nito, upang matukoy ang kahulugan ng isang lugar ng trabaho, kailangan mong makipag-ugnay sa TC. Ayon kay Art. 209, ang lugar kung saan dapat matatagpuan ang empleyado o kung saan siya dapat dumating upang matupad ang kanyang mga propesyonal na tungkulin ay kinikilala bilang kanya. Ang lugar ng trabaho ay hindi tuwiran o direkta sa ilalim ng kontrol ng employer.

Ang mga relasyon sa paggawa sa pagitan ng negosyo at empleyado ay lumitaw batay sa isang kontrata na natapos sa pagitan nila. Ang mga partido sa kasunduan ay ang employer at ang empleyado. Ang isang empleyado ay isang mamamayan na pumasok sa isang naaangkop na relasyon sa employer. Ang huli ay maaaring, inter alia, ay isang samahan (ligal na nilalang). Sa gayon, ang isang subdibisyon ay pinaghihiwalay ng teritoryo mula sa pangunahing negosyo, na may mga nakatigil na lugar na nabuo dito, kung saan isinasagawa ng mga empleyado ang kanilang mga propesyonal na aktibidad alinsunod sa kontrata sa pagtatrabaho.

Jurisprudence

Ang mga pagpapasya ay madalas na binibigyang diin na ang pagkilala sa magkakahiwalay na mga dibisyon ng isang negosyo ay maaaring sumailalim sa mga sumusunod na kondisyon:

- Opisina ng teritoryo mula sa pangunahing negosyo.

- Ang pagkakaroon ng mga nakapirming uri ng trabaho na nilagyan sa labas ng lugar ng pagrehistro ng pangunahing samahan at nabuo para sa isang panahon ng higit sa 1 buwan.

- Pagpapatupad ng mga aktibidad sa pamamagitan ng yunit na ito.

Pagrehistro

Para sa control tax, ang mga nagbabayad ay nakarehistro sa Federal Tax Service sa lokasyon:

- mga negosyo;

- hiwalay na yunit;

- real estate at transportasyon na pag-aari ng samahan.

Ang batas ay nagtatakda ng mga takdang oras para sa pagpaparehistro. Ang mga papel ay dapat isumite matapos na ipalabas ang isang order upang lumikha ng isang hiwalay na yunit. Ang isang subsidiary ay dapat na nakarehistro sa loob ng isang buwan mula sa sandali ng pagbuo nito. Ang pangunahing kumpanya ay mayroon ding obligasyon na ipaalam sa pagsulat tungkol sa lahat ng mga kinatawan ng tanggapan at sangay na nagpapatakbo sa Russian Federation.

Tanggapan ng teritoryo

Sa itaas ay ipinahiwatig ang mga pangunahing tampok ng magkakahiwalay na mga yunit. Kabilang sa mga ito, ang isa sa mga susi ay ang sangay ng teritoryo ng negosyo. Hindi isiwalat ng Tax Code ang konseptong ito. Gayunpaman, alinsunod sa nabanggit na sining. 11 ng Code, dapat kang makipag-ugnay sa classifier ng All-Russian ng mga yunit ng division-administrative territorial. Ayon sa mga probisyon ng kilos, iminumungkahi ng paghihiwalay na ang lokasyon ng pangunahing kumpanya at ang lokasyon ng mga subsidiary nito ay hindi tumutugma.Ayon sa Ministri ng Pananalapi, ang isang istraktura na pinaghiwalay ng teritoryo ay dapat kilalanin ang isang kinatawan ng tanggapan o sangay na nagpapatakbo sa loob ng ibang lugar, naiiba mula sa kung saan ang pangunahing organisasyon ay nagpapatakbo. Sa madaling salita, ang paglikha ng isang hiwalay na yunit ay isinasagawa sa isang magkakaibang address kaysa sa ipinahiwatig sa mga aksyon ng nasasakupan.

Nuance

Kung ang pagkakasunud-sunod upang lumikha ng isang hiwalay na subdibisyon ay nagsasangkot sa pagbuo ng isang sangay o tanggapan ng kinatawan sa loob ng teritoryo na pinangangasiwaan ng parehong istraktura ng kontrol bilang pangunahing kumpanya, ang subsidiary ay hindi obligadong magrehistro dito. Ito ay sumusunod mula sa pagkakaloob ng isang nagbabayad na nakarehistro sa isang tiyak na awtoridad alinsunod sa isa sa naitatag na sining. 83 mga kadahilanan, hindi ka maiwasang responsable sa kabiguan na magsumite ng mga papel para sa isang paulit-ulit na pamamaraan. Ang opinion na ito ay nakasaad sa desisyon ng Korte Suprema ng Arbitrasyon Blg. 5 ng 10.28.2001 Mula rito, kasunod nito, sumusunod ito na ang kumpanya ay hindi maaaring magpadala ng isang aplikasyon para sa pagrehistro ng isang hiwalay na subdibisyon sa Federal Tax Service kung narehistro na ito sa ito dahil sa pagkakaroon ng isang subordinate control body teritoryo ng transportasyon o real estate na pag-aari ng nagbabayad.

Mga nakagitgil na trabaho

Ang kanilang pagbuo ay isa pang kinakailangan para sa pagkilala sa yunit bilang hiwalay. Ito ay isasaalang-alang na nakumpleto kung hindi bababa sa dalawang trabaho ang nilikha o isang empleyado ay nagsasagawa ng mga aktibidad sa higit sa isang posisyon, specialty o kwalipikasyon. Gayunpaman, sa ilang mga order ng korte ay may ibang opinyon. Sa partikular, ipinapahiwatig na ang yunit ay ituturing na ihiwalay kung hindi bababa sa isang lugar para sa trabaho ay nilikha sa loob nito. Ang posisyon na ito ay madalas na ginagamit ng mga empleyado ng Federal Tax Service. Sa isa sa mga titik, sa partikular, ang mga sumusunod ay nakasaad. Sa paglilinaw ng konsepto ng isang hiwalay na yunit na tinukoy sa Art. 11 ng Tax Code, ang pagkakaroon ng mga gamit na nakatigil na lugar para sa trabaho ay isa sa mga palatandaan nito.

Dapat tandaan na ang gayong pagbabalangkas ay sumisipsip sa kahulugan ng isang site para sa pagganap ng mga tungkulin ng propesyonal. Bilang karagdagan, ang kahulugan ay ibinigay sa isahan. Hindi ito magiging mali sa semantiko na pag-load kung hindi alam ng mambabatas ang isang yunit na binubuo ng isang lugar para sa trabaho. Ang mga may-akda ng liham na ito ay tinukoy din ang isa sa mga desisyon ng FAS. Malinaw na itinatag nito ang pangangailangan upang irehistro ang paglikha ng isang hiwalay na yunit. Ang mga dokumento ay isinumite alinsunod sa utos, kahit na ito ay nilagyan ng isang lugar upang gumana. Bukod dito, ang mga pagpapasya sa mga korte ng arbitrasyon ay naglalaman ng isang halip mahalagang pahayag. Ang mga desisyon ay paulit-ulit na binibigyang diin na ang kagamitan ng isang lugar para sa trabaho ay nagsasangkot hindi lamang sa pagbuo ng naaangkop na mga kondisyon para sa pagganap ng mga tungkulin ng propesyonal, kundi pati na rin ang gawain mismo.

Opsyonal

Ang katibayan na binuksan ng kumpanya ang isang subsidiary ay maaaring:

- Protocol sa paglikha ng isang hiwalay na yunit.

- Ang kasunduan sa pag-upa para sa pasilidad kung saan ang kumpanya ay magpapatakbo.

- Kontrata ng pagtatrabaho sa mga empleyado.

- Mga Orden sa Pag-aatas.

- I-ulat ang card ng mga shifts ng trabaho at iba pa.

Legal na responsibilidad

Mula sa nabanggit, sumusunod ito na ang pagkakaroon ng nabuo kahit isang lugar ng trabaho sa teritoryo na kinokontrol ng isa pang sangay ng Federal Tax Service, ang kumpanya ay nagpapadala ng isang pahayag nang hindi lalampas sa isang buwan para sa pagrehistro sa lokasyon ng hiwalay na dibisyon. Ito ay iginuhit sa form f. Hindi. 09-1-1. Ano pa ang kinakailangan upang lumikha ng isang hiwalay na yunit? Bilang karagdagan sa tinukoy na nakumpleto na form, nagpapadala ang kumpanya:

- Ang isang kopya ng St. va sa pagrehistro ng isang ligal na nilalang sa Federal Tax Service sa lokasyon. Siya ay nai-notarized.

- Ang mga papel na nagpapatunay sa paglikha ng isang hiwalay na dibisyon.

Ang tinukoy na impormasyon ay dapat ipadala sa loob ng isang buwan mula sa petsa ng pagbuo ng subsidiary. Sa kaso ng paglabag sa itinatag na pamamaraan para sa pagpaparehistro sa isang ligal na nilalang, ang mga parusa ay maaaring mailapat. Itinatag ang mga ito sa Art. 116 Code ng Buwis. Sa kaso ng pagkaantala para sa isang panahon na hindi hihigit sa 90 araw. pagkatapos ng pagtatapos ng panahon na inilalaan ng batas, ang samahan ay sinisingil ng multa ng 5 libong rubles, kung ang pagkaantala ay higit pa - 10 libong rubles. Bilang karagdagan, ang mga multa ng hanggang sa 1 libong rubles ay maaaring makuha mula sa mga opisyal ng kumpanya. Kung ang isang hiwalay na dibisyon ay nagsasagawa ng mga aktibidad nang walang pagrehistro, kung gayon maaari itong isaalang-alang ng control control bilang isang pag-iwas sa accounting. Ang paglabag na ito ay magkakaloob ng parusa, ang halaga ng kung saan ay umaabot sa 10% ng mga kita na nakuha ng subsidiary. Ang halaga ng multa ay maaaring hindi mas mababa sa 20 libong rubles. Sa kaso ng mga aktibidad nang walang pagrehistro ng higit sa 3 buwan., Ang pagtaas sa 20% ng kita.

Mga kontrobersyal na sitwasyon

Ang probisyon sa itaas tungkol sa tiyempo ay tila sa maraming mga nilalang na hindi tiyak. Ito naman, ay nagdudulot ng kalabuan sa pag-unawa sa mga kaugalian. Sa karamihan ng mga kaso, isinasaalang-alang ng mga empleyado ng Federal Tax Service na ang pagkalkula ng termino ay nagsisimula mula sa sandali ng pag-ampon ng may-katuturang desisyon sa pagbuo ng yunit. Gayunpaman, tulad ng ipinahiwatig sa itaas, bilang isang ipinag-uutos na tampok para sa pagkilala sa isang negosyo na hiwalay sa heograpiya, ay ang kagamitan ng isang lugar para sa trabaho. Kaunti lamang ang bilang ng mga nagbabayad sa oras ng paggawa ng naaangkop na desisyon na mayroon ito. Ang natitirang mga nilalang ay nangangailangan ng oras para sa kanilang kagamitan. Ang mga pagtatangka ng mga serbisyo ng control upang magamit ang petsa ng pag-aampon ng may-katuturang desisyon bilang isang panimulang punto para sa pagkalkula ng deadline para sa pagpapataw ng multa ay hindi palaging suportado ng mga korte ng arbitrasyon. Bilang isang argumento, pinapatibay ang posisyon ng Federal Tax Service, kumikilos sa pagkumpleto ng trabaho sa pagbibigay ng trabaho sa lugar ng trabaho.

Tulad ng para sa pag-upa, ito, sa opinyon ng mga hukom, ay hindi maaaring hindi maliwanag na katibayan ng pagbuo ng mga seksyon sa negosyo para sa mga empleyado upang matupad ang mga propesyonal na tungkulin. Hindi nito ipinapahiwatig ang paglikha ng isang lugar ng trabaho at ang pag-sign ng isang kontrata sa isang opisyal, accrual at pagbabayad ng kanyang suweldo. Sa ilang mga kaso, ang opinyon na ito ay suportado ng Ministry of Finance. Sa partikular, kapag ang pagpasok sa naaangkop na relasyon sa isang mamamayan na nagsasagawa ng kanyang negosyo sa pamamagitan ng paghahanap ng impormasyon sa pamamagitan ng elektronikong paraan ng komunikasyon (sa pamamagitan ng mga channel sa Internet o sa bahay) o sa mga aklatan nang hindi lumilikha ng isang nakatigil na uri ng lugar ng trabaho para sa kanya, hindi maiisip na ang negosyo ay nakabuo ng isang hiwalay yunit Sa kasong ito, hindi mahalaga ang lugar ng tirahan ng indibidwal. Kasabay nito, ang pagsasagawa ng ilang mga pang-ekonomiyang aktibidad sa pamamagitan ng isang negosyo sa isang teritoryo na naiiba sa address na ibinigay sa mga nasasakupang aksyon ay itinuturing na isinasagawa sa pamamagitan ng magkahiwalay na dibisyon.

Pakikipag-ugnay sa mga pondo

Para sa mga ligal na entidad, mayroong isang tiyak na pamamaraan para sa pagpaparehistro sa mga ahensya na pang-badyet ng pamahalaan Sa partikular, ginawa ito batay sa data na naroroon sa rehistro. Inilipat sila ng FTS sa kani-kanilang pondo. Kapag lumilikha ng magkakahiwalay na mga yunit, ang mga patakarang ito ay hindi nalalapat. Kailangang magparehistro ang mga tagaseguro sa kanilang sarili mga subsidiary. Ito ay tapos na sa:

- Territoryial MHIF.

- Mga istruktura ng ehekutibo ng FSS.

Para sa pagpaparehistro ay bibigyan ng isang buwan. Ang pagkalkula ng term ay isinasagawa mula sa petsa ng paglikha ng yunit. Bukod dito, ang batas ay nagbibigay ng isang mahalagang paliwanag. Ang pagpaparehistro sa FSS ay isinasagawa ng mga yunit na may hiwalay na sheet ng balanse, payroll at singil at iba pang mga suweldo na pabor sa mga mamamayan. Ang pamamaraan ay isinasagawa alinsunod sa apela ng interesadong paksa.Ang application form ay ibinigay sa Appendix No. 1 sa Mga Batas para sa pagpaparehistro ng mga may-ari ng patakaran sa teritoryal na MHIF.

FIU

Ang Artikulo 11 ng Federal Law No. 167 ay hindi nagtataguyod ng tungkulin na magparehistro sa mga kumpanya ng seguro sa mga istruktura ng teritoryo ng Pension Fund. Samantala, ang pagbanggit dito ay naroroon sa Pamamaraan na naaprubahan ng PFR board. Ang pagpaparehistro ng mga insurer sa lokasyon ng magkakahiwalay na mga dibisyon, na may hiwalay na sheet ng balanse, payroll at accrue fees at iba pang mga pagbabayad sa mga mamamayan, ay isinasagawa kapag nag-aaplay sila sa Pondo. Ang pamamaraan ay isinasagawa batay sa impormasyon na naroroon sa Pinag-isang Estado ng Rehistro ng Mga Ligal na Entidad at ipinapasa ng Federal Tax Service sa FIU. Kapag ang kumpanya ay nakarehistro sa teritoryo na istraktura ng Pension Fund bilang isang nakaseguro, ang paunawa sa duplicate ay ipinadala sa address ng lokasyon ng hiwalay na yunit. Ang isa sa kanila ay isinumite sa katawan ng pondo sa loob ng sampung araw.