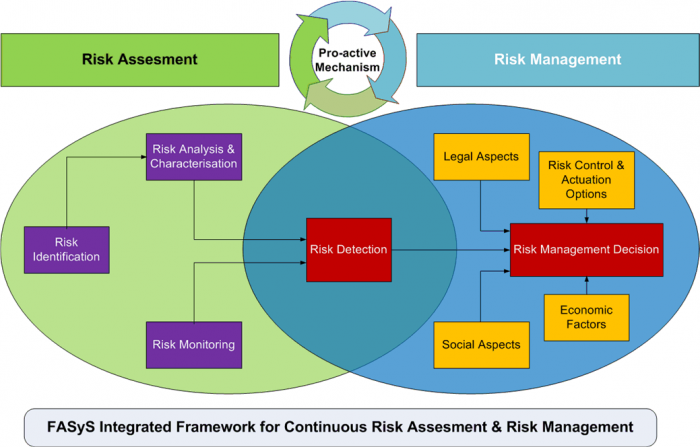

Matapos sumailalim ang mga bansa sa pandaigdigang krisis sa pananalapi, isang medyo malaking bilang ng iba't ibang mga pagbabago sa globo ng pananalapi ang naganap. Sa kasalukuyang krisis, ang mga problema tulad ng isang sistema ng pamamahala ng peligro ay naging isa sa pinakamahalaga. Sa partikular, naaangkop ito sa mga pang-ekonomiyang aktibidad ng mga institusyong pampinansyal, pati na rin ang kanilang iba't ibang mga katapat, na naging partikular na nauugnay sa ngayon.

Bakit ito mahalaga?

Ang isa sa mga pangunahing dahilan kung bakit ang mga institusyong pampinansyal ay sumailalim sa isang krisis, sinabi ng mga advanced na ekonomista na ang karamihan sa mga kumpanya ay napansin ang kahalagahan ng sistema ng pamamahala ng peligro na nauugnay sa paggamit ng mga bagong instrumento sa pananalapi. Kaya, masasabi natin na ang mas maagang pamamahala sa peligro ay hindi nauugnay sa ngayon. Sa Russia, ang krisis ay nakaapekto sa karamihan sa lahat ng mga tiyak na mga bangko na kung saan ang sistema ng pamamahala ng peligro ay hindi maganda nabuo, dahil walang pagkakataon na maimpluwensyahan ang pag-ampon ng anumang mga taktikal o madiskarteng desisyon, habang ang mga espesyalista na nagtatrabaho sa mga yunit ng negosyo ay hindi maaaring mapagtanto ang pagkakumpleto ng mga panganib ng mga desisyon na kanilang ginagawa. Ang papel ng mga kagawaran na kasangkot sa pagtatasa ng peligro ay upang suriin ang mga desisyon na nagawa at pagkatapos ay makabuo ng isang ulat.

Ang krisis ay nakakaapekto sa hindi bababa sa lahat ng mga bangko na nagtayo ng isang karampatang sistema ng pamamahala ng peligro at kung saan sa higit sa isang dekada ay pagkolekta, pagproseso, pagsusuri ng impormasyon at pagkatapos ay sinusuri ang mga panganib. Ito ay tulad ng mga bangko na isinasaalang-alang ang pamamahala ng peligro bilang pangunahing madiskarteng prinsipyo, pati na rin ang isang mapagkukunan ng kanilang sariling kalamangan na mapagkumpitensya nang matagal bago ang punto ng tipping. Kaya, sa kasalukuyang mga kondisyon, ang priyoridad sa mga komersyal na bangko ay madalas na ibinibigay sa tinatawag na pamamahala sa peligro.

Ano ang kasama dito?

Sa konteksto ng pagbuo ng krisis sa pananalapi, ang sistema ng pamamahala sa peligro ng negosyo ay nagiging higit na nauugnay, na nagbibigay para sa isang pagtatasa ng pagpapatakbo ng estado ng mga kumpanya na nasa portfolio ng pautang. Kasabay nito, ang isang layunin na diskarte ay mahalaga din upang magawa ang pinakamainam na mga kondisyon para sa transaksyon at alam ang pagpapasya sa isyu o pagkuha ng isang pautang. Ang solusyon sa problemang ito ay imposible lamang kung ang isang mahusay na itinatag na sistema ng pamamahala ng peligro ay hindi ginagamit sa negosyo.

Ano ang gusto niya?

Ngayon, ang mga naturang sistema ay umiiral sa ibang anyo sa halos bawat pampinansyal o institusyon na hindi pinansyal, ngunit sa karamihan ng mga kaso sila ay pormalidad lamang, bilang isang resulta kung saan sila ay ganap na hindi epektibo. Kapag ang kumpanya ay walang maayos na itinatag na sistema ng pamamahala ng peligro sa mga kaugalian at iba pang mga usapin sa negosyo, sa huli ito ang nagiging dahilan para sa hindi maayos na trabaho at kasunod na pagkalugi.

Ang halip mataas na posibilidad ng mga pagbabago sa kasalukuyang pamilihan ng pinansya ng Russia ay nangangailangan ng pagtatayo ng isang tunay na epektibong sistema ng pamamahala ng peligro, na dapat magkaroon ng analytical, organisasyon, pagpapatakbo at, siyempre, suporta sa computer.

Halimbawa, sa mga panloob na bangko ang papel na ginagampanan ng isang karampatang sistema ng pamamahala ay madalas na hindi mawari. panganib (pamamahala sa peligro). Ang gawain ng pag-aayos ng isang tunay na karampatang sistema ay malayo mula sa una sa mga umiiral na mga lugar ng pag-unlad, at ito ay dahil sa ang katunayan na ang mga dalubhasa sa domestic ay madalas na walang sapat na praktikal at metodohikal na karanasan sa lugar na ito, dahil ang mga isyu na ito ay nagsimulang matugunan lamang sa unang bahagi ng 90s ng huling siglo .

Paano magtatayo ng isang karampatang sistema?

Ang paggamit ng mga internasyonal na pamamaraan at pamantayan ay nagbibigay-daan sa amin upang matiyak ang makabuluhang pag-unlad ng pamamahala ng peligro, pag-on ito sa isang tunay na epektibong tool na nagbibigay ng isang pagkakataon upang talagang masuri ang lahat ng mga panganib na mayroon at ipinagpalagay ng isang kumpanya.

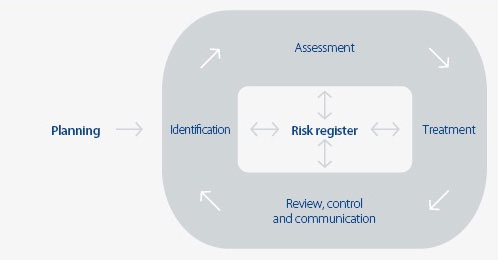

Mga sistema ng pamamahala sa peligro sa kaugalian o anumang iba pang mga isyu ay dapat malutas ang ilang pangunahing mga problema:

- Alamin ang rating ng kumpanya, na kinuha o kung saan bibigyan ng kredito, at kung may posibilidad na maging default kapag gumagawa ng ilang mga pagpapasya.

- Upang mapatunayan ang mga desisyon na nagawa.

- Pagbutihin ang kalidad ng portfolio ng pautang.

- Upang mabuo ang posibilidad ng pagbibigay ng tuluy-tuloy na kontrol sa estado ng portfolio ng pautang.

- Bawasan ang proporsyon ng mga may problemang solusyon.

- Upang madagdagan ang kahusayan ng samahan ng trabaho, pati na rin mabawasan ang mga gastos sa oras dahil sa automation at standardization.

- Upang lumikha ng mga pagkakataon upang patuloy na subaybayan at, kung kinakailangan, napapanahong tumugon sa mga problema na maaaring lumabas sa mga customer.

Sistema ng pamamahala ng panganib sa kredito

Kung pinag-uusapan natin ang sektor ng pagbabangko, pagkatapos sa kasong ito mayroong maraming pangunahing mga bloke, na kasama ang isang sistema ng pamamahala sa peligro (pamamahala ng peligro).

Pagtatasa ng portfolio ng pautang

Ang mga pamamahala ng mga katawan ng bangko, pati na rin ang anumang iba pang istraktura sa pananalapi, ay dapat magsagawa ng isang pagtatasa ng portfolio ng utang, at gawin itong palagi. Kaya, posible na mapabuti ang umiiral na sistema ng pamamahala ng peligro, na tutugma sa kasalukuyang sukat ng mga aktibidad ng kumpanya, pati na rin ang mga madiskarteng plano.

Ang pagtatasa ng sistema ng pamamahala ng peligro ng portfolio ng pautang ng bangko ay batay sa panganib ng kredito ng bawat indibidwal na kategorya ng mga nangungutang, pati na rin ang pamamahagi ng mga pautang para sa lahat ng mga kategoryang ito. Ang batayan ng pag-grupo ng portfolio ng utang depende sa antas ng peligro ngayon ay ang mga pangunahing kinakailangan na itinatag ng Regulasyon Blg 254-P ng Central Bank. Alinsunod dito, ang portfolio ng pautang ay maaaring maglaman ng mga pautang ng limang mga grupo ng peligro:

- Walang alinlangan.

- Nakababagabag.

- Walang pag-asa.

- Pamantayan.

- Hindi pamantayan.

Batay sa mga resulta ng pagtatasa, pati na rin ang pagsusuri ng portfolio ng pautang, ang bangko ay nakabuo na ng bagong patakaran sa kredito. Kung kinakailangan, ang mga pagsasaayos ay maaaring gawin sa isang umiiral na sistema.

Pagtataya sa Panganib sa Credit

Ang mga modernong bangko na nagsasagawa ng mga aktibidad sa pagpapahiram, sa kurso ng kanilang trabaho ay hindi lamang dapat matiyak na ang pagpapatupad ng isang sistema ng pamamahala sa peligro, ngunit din hulaan ang mga ito. Ngayon, mula sa puntong ito, ang pinakamahalagang problema ay ang mga modernong bangko ay walang mabisang mga tool para sa paghula sa antas ng peligro ng portfolio ng pautang. Ang problemang ito ay lalo na talamak sa mahirap na mga pang-ekonomiyang mga kondisyon, kapag ang pag-audit ay isinasagawa alinsunod sa mga pamantayan sa pag-uulat ng pinansiyal na pag-uulat, at sinubukan ng mga tagapamahala na bawasan ang antas ng pangkalahatang peligro sa pandaigdigang average. Ang pinaka-optimal na solusyon sa problemang ito ay ang paggamit ng husay na mga bagong pamamaraan sa pagtataya - elektronikong kagamitan sa pag-compute, pati na rin ang mga pang-ekonomiyang at matematikal na pamamaraan.

Kaya, ang mga layunin ng sistema ng pamamahala ng peligro ay isasama ang kakayahang planuhin ang istraktura ng portfolio ng pautang, na napakahalaga pagdating sa pagkatubig ng isang institusyong pang-banking.

Ang pagpapasiya ng pinakamataas na posibleng antas ng panganib sa kredito

Ang pinakamataas na posibleng antas ng panganib sa kredito para sa isang bangko ay dapat na maitala sa una sa patakaran ng kredito ng institusyong ito. Sa kasong ito, ang halaga nito ay direktang depende sa kung anong uri ng diskarte ang sinusunod ng bangko sa larangan ng pamamahala ng peligro. Sa proseso ng trabaho, posible na baguhin ang tagapagpahiwatig na ito depende sa kasalukuyang sitwasyon sa pananalapi ng bangko, ang kasalukuyang sitwasyon sa ekonomiya sa bansa, pati na rin ang panlabas na sitwasyon sa pang-ekonomiya.

Ang pagbuo ng isang optimal na istruktura ng portfolio ng pautang

Ang pinakamainam na istraktura ay direktang depende sa kung aling pinakamataas na antas ng peligro ang napili. Ang istraktura na ito ay mabubuo batay sa isang modelo ng pag-optimize ng panganib sa credit.

Ang pagtatasa ng direktang pagkawala ng peligro

Ang sistema ng pamamahala sa peligro ng ekonomiya ay nasuri ng dami at kwalitibo na posibilidad ng paglitaw ng mga kaganapan na maaaring humantong sa kumpanya sa pagkalugi, habang hinuhulaan ang mga potensyal na pagkalugi nang maaga. Medyo simple din upang matantya ang direktang, iyon ay, ang sinusukat na pagkalugi, na kung saan ay nasusukat. Ang ganitong mga panganib ay nailalarawan sa mga sumusunod:

- Ang pagbawas o kumpletong pagkawala ng halaga ng mga pag-aari dahil sa pagnanakaw, pandaraya, anumang pagkalugi, pati na rin mga pagkabigo at lahat ng uri ng mga error sa pagpapatakbo.

- Ang mga pagkalugi na bunga ng mga pagkakamali sa mga detalye ng pagbabayad, pati na rin ang mga sulat-sulat o nauugnay sa hindi tamang mga katapat, na sa huli ay nabigo na ibalik.

- Pagkawala sa kabayaran sa mga customer ng kanilang mga pagbabayad.

- Pagkawala dahil sa iba't ibang mga ligal na kalagayan na direktang nauugnay sa paglilitis o lahat ng uri ng mga ligal na error sa mga naka-sign dokumento.

- Pagkawala ng mga nasasalat na assets dahil sa ilang mga pangyayari, na maaaring sunog, pagnanakaw at marami pa.

- Ang mga parusa na inireseta ng mga awtoridad sa regulasyon at kontrol bilang isang resulta ng paglabag sa ilang mga kilos sa regulasyon.

- Ang mga parusa sa ilalim ng mga tagubilin ng mga awtoridad sa buwis at iba pang mga pagkalugi na nagreresulta mula sa hindi tamang pagsasaayos ng sariling pagbabayad ng buwis, pati na rin ang mga paglabag sa mga itinatag na mga patakaran sa accounting ng buwis dahil sa iba't ibang mga pagkakamali sa pagpapatakbo.

Pagtatasa sa peligro

Ang sistema ng pamamahala ng peligro sa samahan ay din na nasusukat, iyon ay, kung ang posibleng hinaharap ng kumpanya ay hinuhulaan. Ang pagkalkula ay nakasalalay sa kasong ito sa iba't ibang mga istatistikong pamamaraan, at ang halaga nang direkta ay nakasalalay sa kung anong antas ang tinatanggap na posibilidad na kumpiyansa. Bilang isang pagtatasa ng dami ng sistema ng pamamahala ng peligro mayroong maraming mga pangunahing istatistika ng istatistika:

- Ang pagtatasa ng posibilidad ng isang masamang kaganapan na nagaganap sa isang partikular na object ng panganib dahil sa ang katunayan na ipinatupad ang isang tiyak na mapagkukunan.

- Ang isang pagtatasa sa istatistika ng resulta ng isang masamang kaganapan, bilang isang pagtatasa sa istatistika ng kadahilanan ng mga posibleng pagkalugi, depende sa kanilang uri, na maaaring lumitaw sa isang naibigay na bagay sa peligro.

- Ang isang pagtatasa sa istatistika ng paglitaw ng mga posibleng paglihis na may isang tiyak na antas ng posibilidad na kumpiyansa mula sa pagtatasa ng mga posibleng pagkalugi.

Ang mga teknolohiyang Probabilistic-statistical ay ginagamit upang matukoy ang mga mapagkukunan ng peligro ng pagpapatakbo na nasa likas na katangian ng mga elemento ng pag-pila.Kabilang sa mga ito, maaaring makilala ang isa: ang paglitaw ng mga pagkabigo sa teknolohikal o ang kabiguan ng elektronikong kagamitan, mga pagkakamali sa bahagi ng mga operator sa proseso ng paghahatid ng isang malaking bilang ng mga aplikasyon mula sa mga customer, at marami pa.

Kahirapan o kawalan ng kakayahan upang mabuo

Ang mga peligro sa pagpapatakbo ay maaaring hindi kailanman ay palaging may malinaw na tinukoy na pagtatasa ng dami. Halimbawa, dahil sa isang hindi perpektong teknolohiya para sa pagpasa ng dokumentasyon o hindi masyadong mahusay na mga kwalipikasyon, ang isang empleyado sa bangko ay kailangang gumastos ng mas maraming oras upang ma-serbisyo ang operasyon sa bahagi ng kliyente. Ang katotohanan na ang bangko ay sa huli ay makakakuha ng mga pagkalugi mula sa hindi masyadong mahusay na paggamit ng mga mapagkukunan nito ay halata sa lahat, ngunit sa katunayan, ang mga pagkalugi na ito ay hindi ganoong kadali upang maipahayag sa mga termino ng halaga.

Sa ganoong sitwasyon, ang bangko ay kailangang magsagawa ng isang hindi tuwirang pagtatasa, iyon ay, kalkulahin ang tinatawag na hindi natagalang pagkalugi. Ang nasabing isang sistema ng pamamahala sa peligro sa isang samahan ay hindi natagpuan nang madalas sa anyo kung saan dapat ito, ngunit sa katunayan ito ay kinakailangan sa maraming mga kumpanya. Ang nasabing isang sistema ng pagkalugi ay kinakalkula mula sa mga mapagkukunan o mga bagay ng peligro ng pagpapatakbo, sa kaso kung saan hindi posible na hindi matukoy ang isang tiyak na bilang na maaaring makilala ang posibleng antas ng pagkalugi.

Sa partikular, ang mga nasabing pagkalugi ay maaaring mangyari dahil sa:

- Ang pagbawas ng kalidad ng mga serbisyo o mga serbisyong ibinigay, na hindi maiiwasang humantong sa isang pagbawas sa base ng customer.

- Kakulangan sa kita.

- Pagkawala ng kalidad ng patuloy na mga proseso ng pagbabangko, na pinasisigla ang pangangailangan para sa paglalaan ng karagdagang pondo.

- Pagkawala ng reputasyon, na sa huli din ay humantong sa isang pagkawala ng base ng customer.

- Paghahinto ng kumpanya dahil sa iba't ibang mga masasamang kaganapan. Halimbawa, ang isang teknolohikal na malfunction ng ilang mahahalagang kagamitan ay maaaring pumasa sa kaganapang ito.

Paano isinasagawa ang pagtatasa sa kasong ito?

Ang husay na pagtatasa sa kasong ito ay isinasagawa nang dalubhasa. Upang matiyak ang mabisang aplikasyon ng sistema ng pamamahala ng peligro, sa kasong ito, kinakailangan upang matukoy ang mga pamantayan at mga kadahilanan ng panganib na may kaugnayan upang ipahiwatig sa isang dalubhasang talahanayan, na naglalaman ng isang scale ng rating.

Ito ay lubos na kapaki-pakinabang na gumamit ng mga pagtatasa ng husay upang matukoy ang mga lugar na nadagdagan ang panganib, pati na rin upang maunawaan kung gaano kahusay ang mga pamamaraan para sa pagsasagawa ng ilang mga operasyon na naaayon sa itinatag na kasanayan.

Ang pagpapabuti ng sistema ng pamamahala ng peligro na humantong sa ang katunayan na ang Basel Committee ay iminungkahi din upang masuri ang mga kondisyon ng pagkawala, iyon ay, mga pagkalugi na maaaring mangyari ng kumpanya sa kurso ng kanyang trabaho, ngunit kung saan maiiwasan ito dahil sa paglitaw ng ilang kanais-nais na mga pangyayari.

Ano ang maaaring mawala?

Ang mga pagkalugi mula sa mga panganib sa pagpapatakbo sa kasong ito ay nahahati sa dalawang pangunahing kategorya:

- Ang mga maliliit na nangyayari madalas at inaasahan o average.

- Malaki, na hindi gaanong nangyayari, bilang isang resulta kung saan sa napakaraming mga kaso ay hindi inaasahan.

Kadalasan posible na mahulaan ang average na pagkalugi batay sa personal na karanasan ng kumpanya, kaya ang pag-unlad ng isang sistema ng pamamahala ng peligro ay hindi tiyak na nagsasangkot ng muling pagdaragdag nito sa mga naturang mga pagtataya. Upang matukoy ang mga nasabing pagkalugi, kinakailangang una na magsagawa ng isang masusing pagsusuri ng accounting ng mga gastos na sanhi ng mga panganib sa pagpapatakbo sa ilang mga kategorya.

Hindi matantya ang mga hindi nalalamang pagkalugi batay sa karaniwang average na istatistika ng iyong kumpanya.

Upang maisagawa ang isang buong pagtatasa ng panganib, maaaring magamit ng bangko ang ilang mga teknolohiya na malaya itong binuo, batay sa kahinaan sa mga potensyal na peligro sa pagpapatakbo.Ang ganitong proseso ay higit sa lahat panloob, at madalas na naglalaman ng iba't ibang mga checklists at workshops na nagpapakilala sa mga kahinaan at lakas ng operational risk sphere.

Gayunpaman, sa labis na karamihan ng mga kumpanya ngayon, ang mga teknolohiya para sa pagsukat ng mga peligro sa pagpapatakbo ay nasa isang maagang yugto lamang ng pag-unlad kahit na sa mga pangunahing elemento ng isang negosyo, hindi na banggitin kung paano ang hitsura ng sistema ng pamamahala ng peligro ng kaugalian o iba pang mga banayad na isyu. Karamihan sa mga dayuhang bangko ay gumagamit ng dalubhasang pormal na teknolohiyang pagsukat, habang ang natitira ay nasa kanilang direksyon lamang. Kapaki-pakinabang na maunawaan na ang mga pamamaraan na ginagamit ngayon ay medyo simple at pangunahing kumakatawan sa mga pang-eksperimentong istruktura, bagaman ang isang mahusay na binuo na sistema ng pamamahala ng peligro ay madalas na matatagpuan, halimbawa, mga awtoridad sa kaugalian kung saan maingat na sinuri at pinag-aralan sa panahon ng pakikipag-ugnay. Kadalasan ang nasabing mga system ay nai-back up sa naaangkop na software.

RAROC

Ang teknolohiya ng RAROC, na ngayon ay aktibong ginagamit ng mga pinaka advanced na mga bangko na nagpapatakbo sa internasyonal na merkado, ay naging laganap. Ang ganitong sistema ay ginagamit sa pagkalkula ng antas ng pagbabalik sa pamumuhunan, at nagbibigay ng para sa isinasaalang-alang ang halaga ng panganib sa pamamagitan ng pagbabago ng kakayahang kumita mismo, at hindi ang halaga ng pamumuhunan ng kapital na ibinibigay ng kumpanya sa proseso ng gawain nito.

Kapansin-pansin na sa mga domestic bank ang sistemang ARIS ay aktibong ginagamit, sa tulong kung saan hindi lamang ang mga umiiral na mga proseso ng negosyo ay inilarawan, ngunit bilang karagdagan sa ito, posible ring gumamit ng mga klase ng iba't ibang mga panganib sa pagpapatakbo na may karagdagang pagkalkula ng mga pagkalugi para sa bawat kategorya ng peligro ng indibidwal.