Sa isang pagsisikap na mapalapit ang mga probisyon ng accounting ng ating bansa na mas malapit sa mga pamantayan ng sistema ng pag-uulat ng pinansiyal na pang-pinansyal, mula 01.01.2013, ang obligasyong gumamit ng mga pamantayang porma ng pangunahing dokumentasyon ng accounting kapag nagre-record ng mga kaganapan sa buhay ng ekonomiya ng mga negosyo at organisasyon ay nakansela, kasama ang ilang mga pagbubukod na bumabagsak sa ilalim ng mga pederal na batas.

Tungkulin o tama

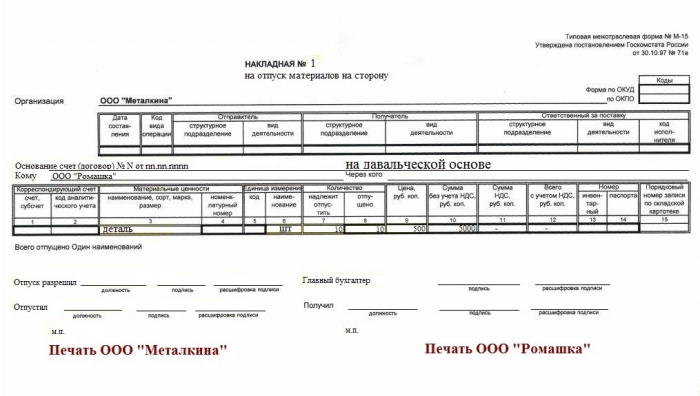

Ang isang invoice para sa isyu ng mga materyales sa partido ay nasa labas ng saklaw ng batas na nagbubuklod at samakatuwid ay hindi sapilitan. Ngunit sa kabila ito hindi nawawala ang kaugnayan ng dokumento.

Ayon sa kaugalian ng pag-iikot ng negosyo at mga taon ng pagsasanay, ang invoice para sa supply ng mga materyales sa gilid ay natagpuan ang application nito sa pagproseso ng paglilipat ng mga kalakal at materyales mula sa head warehouse ng samahan patungo sa mga istrukturang yunit na matatagpuan sa labas nito, o kapag ang mga kalakal ay naihatid sa isang panlabas na katapat sa batayan ng isang kasunduan.

Nagbibigay kami sa aming

Bilang isang espesyal na kaso ng panloob na paggamit ng dokumentong ito, maaaring isaalang-alang ng isa ang disenyo ng pagpapalabas ng mga produkto o iba pang mga uri ng stock sa responsableng tao para sa isang kampanya sa advertising, kasamang pagtikim, pamamahagi ng mga souvenir at / o mga brochure sa advertising. Ang isang invoice para sa pagpapalabas ng mga materyales sa partido na ang form ay iginuhit kahit na sino ang nagsasagawa ng kampanyang ito - isang empleyado ng isang samahan o isang kinatawan ng isang dalubhasang kumpanya - ang batayan para sa pagtanggap ng mga nauugnay na item mula sa bodega ng samahan.

Nagbibigay kami sa mga hindi kilalang tao

Karamihan sa mga madalas, ang mga isyu ng pagdokumento ng paglilipat ng mga kalakal at materyales ay lumitaw kung ang isang bakasyon sa pamamagitan ng kanilang third-party na samahan. Matapos ang pagkansela ng mga standardized na mga template ng form, ang lahat ng mga kumbensyon para sa paggamit ng iba't ibang mga form ng mga dokumento ay nananatili lamang sa pagpapasya ng mga katapat na kalahok sa transaksyon. Ngunit may isang itinatag na kasanayan ng kanilang aplikasyon, kung saan hindi palaging matalino na tumanggi.

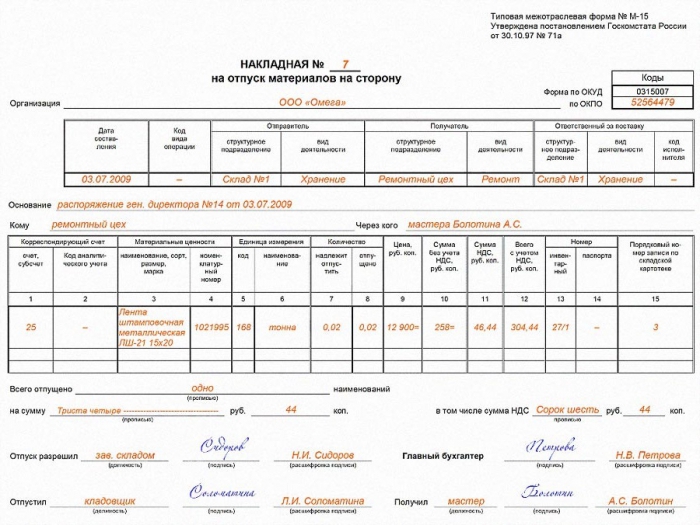

Kaya, ang tala ng consignment para sa supply ng mga materyales sa gilid (form M-15) ay madalas na ginagamit sa paggawa ng tolling, iyon ay, kapag isinulat ang paglipat ng mga hilaw na materyales mula sa kontratista para sa paggawa ng mga produkto o mga semi-tapos na mga produkto sa kanyang mga tagubilin sa pamamagitan ng mga puwersa at kapasidad ng processor. Ang pamamaraang ito ng clearance pag-tol Ginagamit ito hindi lamang sa paggawa, kundi pati na rin sa konstruksyon, kapag ang isang outsourcer ay gumaganap ng trabaho gamit ang mga materyales sa customer. Kapag naglalabas ng isang invoice, kailangan mong obserbahan ang ilang mga nuances, lalo na:

- Kung ang organisasyon ng pagbibigay ay kinakalkula at binabayaran ang VAT, ito ay nagkakahalaga ng pagpapahiwatig ng halaga ng inilipat na mga imbentaryo nang hindi isinasaalang-alang ang halaga ng buwis. Kaya, ang mga inspeksyon na awtoridad ay hindi gaanong mahihikayat na muling kwalipikado ang operasyong ito bilang isang transaksyon sa pagbili at pagbebenta, na siyang layunin ng pagbubuwis sa VAT. Kasabay nito, hindi dapat kalimutan ng isang tao ang tungkol sa mga karagdagang hakbang sa seguridad at sumasang-ayon sa kontrata kasama ang katapat na kondisyon sa pagtukoy ng gastos ng mga materyales sa pag-tol kung sakaling mawala o masira.

- Magrehistro na ang mga kalakal at materyales ay inilipat sa mga tuntunin ng tol, ipahiwatig ang dokumento batay sa kung saan ginawa ang paglilipat.

Nagbebenta kami

Kung ang samahan ay nagbebenta ng mga stock na accounted para sa account 10 ng tsart ng mga account, ang M-15 ay nabuo alinsunod sa mga patakaran sa accounting ng MPZ - isang invoice para sa isyu ng mga materyales sa gilid. Ito ay walang alinlangan na nalalapat sa mga negosyo sa pagmamanupaktura at iba pang mga organisasyon na walang kalakalan bilang kanilang pangunahing aktibidad.Samantalang ang mga organisasyong pangkalakal na nagpapatakbo sa account na 41 "Goods" ay magpapakita ng TORG-12 o UPD (mga nagbabayad ng VAT).

Ang isang waybill para sa pagpapakawala ng mga materyales sa gilid ay inisyu nang dobleng dami, isang kopya ang ibigay sa storekeeper, ang pangalawa ay nananatili sa tatanggap (bumibili). Batay sa dokumentong ito, ang mga rekord ay gawa ng write-off ng bahagi ng mga reserba mula sa mga account ng samahan. Sa kabilang banda, ito ang batayan para sa malaking titik ng mga nakuha na halaga mula sa katapat.

Inaprubahan namin

Hindi alintana kung ang tala ng consignment ng kumpanya ay tinanggap para magamit ng kumpanya o kung ang sariling form na binuo ng mga espesyalista ay ginagamit, ang katotohanang ito ay dapat na naayos sa mga panloob na dokumento ng regulasyon ng entity ng negosyo.

Ang isang ito dokumento na pang-administratibo ay maaaring gumawa ng form ng isang hiwalay na probisyon ng pamamahala ng dokumento sa negosyo, na naglalarawan nang detalyado ang buong proseso ng paglikha at paghawak sa mga pangunahing dokumento ng samahan, ay nagbibigay ng isang listahan ng mga ito at may kasamang mga halimbawa. O maaaring ito ay isang item ng patakaran sa accounting na namamahala sa pag-unlad at pag-apruba ng mga form ng dokumentasyon ng accounting. Kung ang isang negosyo ay nagpasya na makatipid ng oras at lakas at nasiyahan sa mga form ng mga dokumento na nilalaman sa mga album ng Rosstat, ang pagpapasyang ito ay dapat ding mabuo sa patakaran sa accounting nito.

I-download ang blangko na form para sa pagpapakawala ng mga materyales sa gilid