Ang tax code ay nagtatatag ng ilang mga kinakailangan para sa mga entity na tumatanggap ng kita. Ang batas, lalo na, ay nagtatakda ng obligasyong magbayad ng ipinag-uutos na mga kontribusyon sa badyet mula sa kita na napapailalim sa pagbubuwis. Upang matiyak na kontrolin ang mga pagbabayad ng buwis, ang mga awtorisadong katawan ay nangangailangan ng mga nilalang na magbigay ng mga opisyal na dokumento. Naglalaman ang mga ito ng impormasyon hindi lamang tungkol sa mga natanggap na kita, kundi pati na rin tungkol sa mga halaga ng naipon, pinigil at bayad na bayad. Ang mga regulasyong kilos na naaprubahan ang pinag-isang form ng naturang mga dokumento.

Regular na suriin ng mga mambabatas ang kasalukuyang mga regulasyon. Mula noong 2016, ipinakilala ang dokumento 6-NDFL - bagong pag-uulat para sa lahat ng mga employer. Ibinibigay ito hindi lamang ng mga entidad na may mga empleyado, kundi pati na rin ang mga negosyo na nagbabayad ng kita sa mga taong hindi kanilang mga empleyado. Ang paggawa ng mga entry sa dokumentong ito ay kasalukuyang sinamahan ng maraming mga paghihirap. Una sa lahat, nauugnay ang mga ito sa hindi sapat na kumpletong mga paliwanag na ibinigay sa mga regulasyon na aksyon ng Federal Tax Service. Gayunpaman, ang lahat ng mga negosyo ay kailangang harapin ang bagong pagkakasunud-sunod. Isaalang-alang pa kung ano ang bumubuo ng isang dokumento na 6-personal na buwis sa kita.

Bagong pag-uulat para sa lahat ng mga employer

Ang pagkakasunud-sunod ng pagpapatupad, ang paglalarawan ng kinakailangang format para sa pagtatanghal ng dokumento sa electronic form ay ipinaliwanag sa Order ng 14.10.15 Hindi. MMV-7-11 / 450. Gayunpaman, ang batas na ito ng regulasyon ay hindi sinasagot ang lahat ng mga katanungan na lumitaw sa mga nagbabayad. Ang dokumento 6-NDFL, ang anyo ng kung saan ay ipinakita sa artikulo, ay pinagsama-sama sa buong kumpanya o sa enterprise. Maraming mga organisasyon ang gumagamit ng mga serbisyo sa online o mga espesyal na programa upang gawing simple ang proseso.

Nasaan ang dokumento na ibinigay?

Ipinadala ito sa parehong katawan ng control, kung saan ang buwis mismo ay inilipat. Ibinibigay ang 6-personal na buwis sa kita:

- Ang mga samahan ng Russia na may hiwalay na mga dibisyon sa inspektor sa lokasyon ng mga pagkakabahaging ito ng istruktura.

- Sa pamamagitan ng mga indibidwal na negosyante na nakarehistro sa address ng aktibidad at nag-aaplay ng patent system o UTII, sa serbisyo ng kontrol sa lugar ng pagrehistro.

- Malaking nagbabayad - sa inspeksyon sa lugar ng pagpaparehistro o pagrehistro ng may-katuturang sangay.

Sa anong anyo ipinakita ang dokumento?

Ang mga pumasa sa 6-personal na buwis sa kita ay maaaring magpadala nito sa pamamagitan ng rehistradong sulat o ipakita ito nang personal sa inspeksyon sa papel. Ang mga nasabing pagpipilian ay angkop para sa mga nilalang pangnegosyo kung saan ang average na bilang ng mga empleyado na tumanggap ng kita sa kaukulang panahon ay mas mababa sa 25 katao. Iba pa, ang mas malaking negosyo ay dapat ibigay sa pagkalkula ng 6-personal na buwis sa kita sa elektronikong anyo.

Kailan ko kailangang magpadala ng isang dokumento?

Una sa lahat, ito ay nagkakahalaga na sabihin na ang batas ay nagbibigay ng pananagutan para sa huli na paglalaan ng 6-personal na buwis sa kita. Ang mga deadline para sa pagpapadala ng dokumento ay ang mga sumusunod:

- Para sa 2016 - Abril 1, 2017

- Para sa 9 na buwan 2016 - Oktubre 31, 2016

- Para sa kalahating taon - Agosto 1, 2016

- Para sa 1st quarter - Mayo 3, 2016

Ang parusa para sa paglabag sa itinatag na mga panahon ay 1 libong rubles. para sa bawat buwan. Bilang karagdagan, ang serbisyo ng kontrol ay may karapatang i-freeze ang account sa pag-areglo ng kumpanya kung ang pagkaantala sa pagsusumite ng dokumento ay higit sa 10 araw. Kung ang form 6-NDFL ay naglalaman ng maling impormasyon, ang multa ay magiging 500 rubles. para sa bawat papel. Dapat ding tandaan na kung ang petsa kung saan kinakailangan ang dokumentasyon ay kapareho ng isang holiday o isang katapusan ng linggo, pagkatapos ay ang deadline ay ililipat sa susunod na araw ng negosyo.

6-PIT: form

Ang Order na nabanggit sa itaas ay nililinaw ang mga pangunahing punto tungkol sa paghahanda ng dokumento. Mayroong isang bilang ng mga kinakailangan para sa nagbabayad kapag nag-a-apply para sa 6-personal na buwis sa kita. Ang sample ay pinagsama:

- Alinsunod sa data na naroroon sa mga rehistro ng accounting. Kabilang dito, lalo na, naipon at bayad na kita, pagbabawas na ipinagkaloob, kinakalkula at pinigil ang buwis.

- Kabuuan ng progresibo. Nangangahulugan ito na sa una ang impormasyon ay naipon sa unang quarter, pagkatapos - sa kalahating taon, pagkatapos nito - sa loob ng 9 na buwan. at para sa buong taon ng kalendaryo.

Hindi lahat ng impormasyon na kailangang maipasok ay palaging inilalagay sa isang pahina. Sa kasong ito, dahil maraming mga sheet kung kinakailangan ay iginuhit. Ang kabuuang mga tagapagpahiwatig ay makikita sa mga nasabing kaso sa huling pahina. Bukod dito, ang lahat ng mga sheet, na nagsisimula sa pahina ng pamagat, ay dapat maglaman ng pag-numbering ("001", "002", atbp.).

Mahalagang punto

Ang mga pumasa sa 6-personal na buwis sa kita ay dapat magkaroon ng kamalayan sa mga pagbabawal tungkol sa pagproseso ng dokumento. Sa partikular, hindi ito pinapayagan:

- Pagwawasto ng mga error gamit ang mga tool sa pagwawasto.

- I-print sa dalawang panig ng parehong sheet.

- Ang mga nagbubuklod na pahina, na humahantong sa pinsala sa dokumento.

Ang pagpuno ng 6-NDFL ay isinasagawa gamit ang tinta ng lila, itim o asul na kulay. Kung ang dokumento ay natipon sa isang computer, ang Courier New font ay ginagamit, ang laki ng mga titik ay 16-18 pt.

Nagtatampok ng mga tagapagpahiwatig ng record

Ang mga sumusunod na patakaran ay itinatag:

- Ang bawat parameter ay tumutugma sa isang tiyak na larangan. Binubuo ito ng isang nakapirming bilang ng pamilyar.

- Ipasok lamang ang 1 tagapagpahiwatig sa bawat larangan. Ang isang pagbubukod sa panuntunang ito ay ang mga parameter na ang halaga ay ipinahiwatig bilang isang maliit na bahagi o petsa. Upang maitala ang huli, 3 mga patlang ang ginagamit nang maayos: araw (dalawang pamilyar), buwan (2 mga cell), taon (apat na mga cell). Naghiwalay sila ng tuldok. Ang desimal ay ipinahiwatig sa dalawang larangan. Naghiwalay din sila ng tuldok. Ang buong patlang ay umaangkop sa unang patlang, ang praksyonal na bahagi ay umaangkop sa pangalawa.

- Ang form 6-NDFL ay dapat maglaman ng mga tagapagpahiwatig ng kabuuan at mga detalye. Kung walang mga halaga, ang una ay zero ("0").

- Ang mga bilang at mga graph ng teksto ay dapat na mapunan mula kaliwa hanggang kanan mula sa matinding cell o mula sa gilid ng patlang na inilaan upang ipahiwatig ang halaga ng tagapagpahiwatig. Kung para sa anumang parameter hindi kinakailangan na gamitin ang lahat ng mga pamilyar, isang blangko ay inilalagay sa mga blangkong seksyon. Ang isang katulad na panuntunan ay nalalapat sa mga fraction ng perpekto (halimbawa, 123 ------ 60).

- Ang pagkalkula at indikasyon ng personal na buwis sa kita ay isinasagawa sa buong rubles. Sa kasong ito, ang mga panuntunan sa pag-ikot ay nalalapat (mas mababa sa 50 kopecks. Itinapon, at 50 at higit pang kopecks - dapat bilugan sa buong ruble pataas).

- Ang pagdeklara ng 6-personal na buwis sa kita ay pinagsama para sa bawat OKTMO.

- Sa bawat sheet sa isang itinalagang larangan ay dapat ilagay ang bilang ng pagsasama at lagda.

Takpan ng pahina

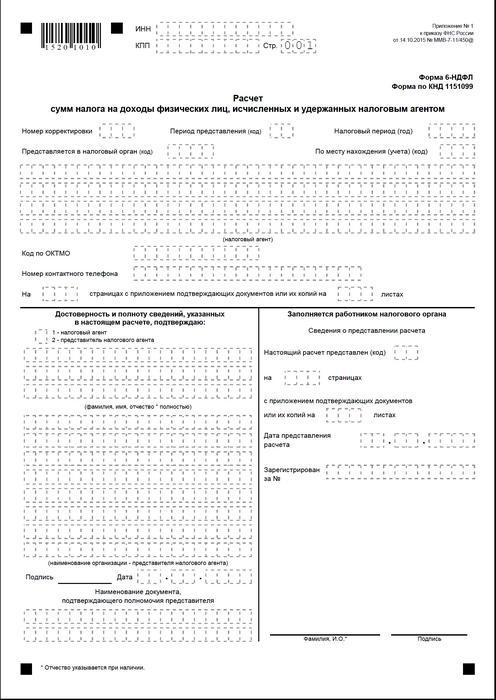

Naglalaman ang Form 6-NDFL ng mga sumusunod na larangan:

- "INN". Ang bawat indibidwal na negosyante ay dapat ipahiwatig ang impormasyon alinsunod sa kanilang sertipiko ng pagpaparehistro sa inspeksyon. Para sa mga samahan, ang TIN ay binubuo ng sampung numero. Kaugnay nito, ang mga dash ay inilalagay sa huling dalawang mga cell ng patlang: 1234567890--.

- "PPC". Ang mga indibidwal na negosyante ay hindi pinupunan ang larangan na ito. Ipinapahiwatig ng mga ligal na entidad ang checkpoint na nakuha sa IFTS. Ang 6-NDFL para sa magkakahiwalay na mga dibisyon ay naglalaman ng code ng accounting sa inspeksyon sa kanilang lokasyon.

- "Bilang ng pagsasaayos." Kung ang quarterly form ng 6-personal na buwis sa kita ay isinumite sa unang pagkakataon, ilagay ang "000", kung ang unang pagwawasto - "001", ang pangalawa - "002" at iba pa.

- "Panahon ng Pagsumite". Ang code ng tagal ng oras kung saan ibinigay ang pag-uulat ng 6-NDFL ay ipinapahiwatig dito.

- "Ibinigay sa awtoridad." Sa larangang ito, ang code ng serbisyo kung saan ipinapadala ang dokumento.

- "Panahon ng buwis." Ang linya na ito ay naglalaman ng taon kung saan ibinigay ang impormasyon (halimbawa, 2016).

- "Sa pamamagitan ng lokasyon / accounting." Ang naaangkop na code ay dapat ipahiwatig sa hanay na ito.

- "Ahente ng buwis." Ang mga samahan ay dapat ipasok ang kanilang buong pangalan ayon sa dokumentasyon ng bumubuo.Ang mga indibidwal na negosyante na linya ayon sa linya ay nagpapahiwatig ng apelyido, pangalan at patronymic.

- OKTMO Code. Ang mga organisasyon ay dapat magpasok ng impormasyon sa lokasyon o lokasyon ng isang hiwalay na yunit ng istruktura. Ang bawat indibidwal na negosyante ay kailangang tukuyin ang OKTMO code sa address ng tirahan. Ang mga indibidwal na negosyante na gumagamit ng patent system o UTII ay nagpasok ng impormasyon alinsunod sa munisipalidad kung saan nakarehistro sila bilang mga nagbabayad ng mga kontribusyon.

- "Makipag-ugnay sa telepono". Sa patlang na ito dapat mong tukuyin ang bilang kung saan maaaring makipag-ugnay sa serbisyo ng kontrol ang nagbabayad.

- "Sa mga pahina." Ang bilang ng mga sheet na bumubuo sa 6-NDFL form (halimbawa, "003") ay ipinahiwatig dito.

- "Sa kalakip ng pagsuporta sa dokumentasyon at mga kopya." Ang haligi na ito ay nagpapahiwatig ng bilang ng mga sheet na nakadikit sa 6-personal na buwis sa kita.

Naglalaman din ang halimbawang dokumento ng isang bloke na nagpapatunay sa pagkumpleto at pagiging maaasahan ng data. Isaalang-alang natin ito nang mas detalyado.

Bloke ng kumpirmasyon

Sa unang larangan, ang IP ay dapat itakda sa "1", at ang samahan - "2". Ang natitirang mga haligi ng block ng kumpirmasyon ay nagpapahiwatig:

- Linya ayon sa linya magtungo sa naaangkop na mga patlang, kung ang dokumento ay ibinigay ng samahan. Pagkatapos nito, inilalagay ng direktor ng ligal na nilalang ang petsa at pirma.

- Linya ayon sa linya kinatawan ng negosyo, kung ang dokumento ay iniharap ng isang indibidwal. Pagkatapos nito, inilalagay ng paksa ang kanyang pirma at petsa ng pagsasama. Bilang karagdagan, ipinapahiwatig niya ang pangalan ng dokumento, na nagpapatunay sa kanyang awtoridad.

- Ang lagda at petsa ng pagsasama, kung form 6-NDFL ay ibinigay ng isang indibidwal na negosyante.

- Linya ayon sa linya isang awtorisadong likas na tao ng isang samahan na kumikilos bilang kinatawan ng isang ligal na nilalang na may paggalang kung saan ang isang dokumento ay nakuha. Bilang karagdagan, ang pangalan ng kumpanya na ang empleyado ay ang nilalang na ito ay ipinahiwatig, pati na rin ang isang dokumento na nagpapatunay sa kanyang awtoridad.

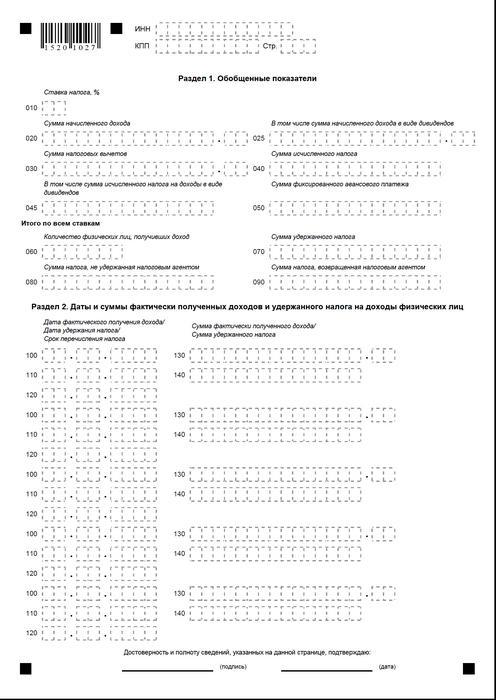

Seksyon 1

Ang 6-personal na buwis sa kita sa pinasimple na sistema ng buwis ay pinagsama para sa lahat ng mga empleyado nang pinagsama-sama mula sa simula ng panahon sa kaukulang rate. Sa kaganapan na ang kita ay binayaran sa iba't ibang mga rate, kung gayon ang Seksyon ay dapat na iguhit nang hiwalay para sa bawat isa sa kanila. Ang pagbubukod ay mga linya 060-090. Kung ang lahat ng kinakailangang mga tagapagpahiwatig ay hindi maaaring mailagay sa isang sheet, tulad ng maraming mga pahina kung kinakailangan ay naipon. Ang kabuuang mga rate para sa mga taya (p. 060-090) ay akma sa unang pahina. Ang help 6-PIT ay naglalaman ng mga linya:

- 010. Ipinapahiwatig nito ang rate ng buwis sa personal na kita.

- 020. Nagbibigay ito ng halaga ng naipon na bayad para sa lahat ng mga empleyado sa isang accrual na batayan mula sa simula ng panahon.

- 030. Narito ang pangkalahatang halaga ng mga pagbabawas na ibinigay ay ipinapahiwatig, na binabawasan ang kita na napapailalim sa buwis. Ibinibigay ito nang pinagsama-sama mula sa simula ng panahon.

- 040. Ang linya na ito ay dapat maglaman ng binuod na halaga ng buwis na kinakalkula para sa lahat ng mga empleyado. Ang halaga ay ipinahiwatig ng kabuuan ng pinagsama-sama mula sa simula ng panahon.

- 045. Ang linya na ito ay naglalaman ng pangkalahatang halaga ng naipon na buwis sa anyo ng mga dibidendo. Ang halaga ay ibinibigay sa isang accrual na batayan mula sa simula ng panahon.

- 050. Ang linya na ito ay nagpapahiwatig ng dami ng mga nakapirming pagsulong para sa lahat ng mga empleyado. Ito ay kinuha upang mabawasan ang halaga ng naipon na personal na buwis sa kita mula sa simula ng panahon.

- 060. Ang linya na ito ay dapat ipahiwatig ang kabuuang bilang ng mga empleyado na tumanggap ng buwis na kita sa panahon ng pag-uulat. Kapag ang pag-alis at pag-upa para sa isang oras ng parehong empleyado, ang bilang ng mga empleyado ay hindi nababagay.

- 070. Ang linya na ito ay nagpapahiwatig ng kabuuang halaga ng buwis na hindi napigil. Naitala ito sa isang accrual na batayan mula sa pinakadulo simula ng panahon.

- 080. Dapat ipahiwatig ng linyang ito ang kabuuang halaga ng buwis na hindi napigil ng ahente.

- 090. Narito naitala ang halaga ng buwis na ibinalik ng ahente sa mga nagbabayad sa ilalim ng Art. 231 Code ng Buwis.

Seksyon 2

Dapat itong ipahiwatig ang mga numero kung saan ang empleyado ay aktwal na nakatanggap ng kita, at ang ipinag-uutos na pagbabawas sa badyet ay hindi naiwasan sa kanila.Ang seksyon 2 ay dapat ding isama ang mga termino ng paglilipat, pati na rin ang mga summarized na impormasyon para sa lahat ng mga empleyado tungkol sa bayad na ibinayad sa kanila at hindi pinigil ang mga halaga. Sa block na ito mayroon akong mga sumusunod na linya:

- 100. Dapat itong ipahiwatig ang petsa kung saan ang mga kita na naipakita sa p. 130 ang aktwal na natanggap.

- 110. Narito ang ipinahiwatig ang bilang kung saan ang pagbabawas ng sapilitan na pagbabayad sa badyet ay ginawa mula sa aktwal na natanggap na kita na makikita sa p. 130.

- 120. Ang linya na ito ay nagpapahiwatig ng petsa nang hindi lalampas sa kung saan ang halaga ng buwis ay dapat ilipat.

- 130. Dito nila binibigyan ang halaga ng kita na natanggap talaga sa petsa na ipinahiwatig sa p. 100. Bukod dito, ang binawasan na buwis ay hindi ibabawas mula rito.

140. Ang pangkalahatang halaga ng ipinag-uutos na pagbabayad na itinago sa petsa na ipinahiwatig sa pahina 110 ay nakasulat sa linyang ito. Kung ang magkakaibang mga panahon ng pagbabayad ay nakatakda para sa kita ng iba't ibang uri, ngunit ang pagkakaroon ng parehong bilang ng aktwal na pagtanggap, ang mga linya na 100-140 ay dapat na iguguhit nang hiwalay para sa bawat petsa ng paglipat. . Kung ang kita ay hindi nabayaran sa mga empleyado at walang pagbawas na ginawa mula sa kanila, dapat pa ring isumite ang dokumento sa awtoridad ng pangangasiwa. Sa kasong ito, ang mga tagapagpahiwatig ay magiging zero.

Halimbawa

Sa unang quarter ng 2016, ang accrued kita ng LLC sa 19 na mga empleyado. Alinsunod sa mga kontrata sa paggawa, ang bayad ay binabayaran buwan-buwan sa ika-10 araw. Ang rate ng buwis na nalalapat sa kita ay 13%. Ang petsa ng aktwal na pagtanggap ng kita ay ang huling araw ng buwan kung saan ito ay naipon. Ang probisyon na ito ay ibinibigay sa Art. 223, talata 2, para. 2 Code ng Buwis. Ang pagpipigil sa buwis mula sa kita ng nagbabayad ay kinakailangan sa oras ng kanilang aktwal na pagbabayad - ika-10. Ang kahilingan na ito ay itinatag ng Art. 226, talata 4 ng Code ng Buwis. Ang paglipat ng buwis sa badyet ay dapat isagawa nang hindi lalampas sa araw na kasunod ng araw na inilabas ang suweldo, iyon ay, hindi lalampas sa ika-11. Ang 6-personal na buwis sa kita ay naipon para sa unang quarter:

Para sa Enero:

- Ang halaga ng suweldo na naipon sa mga empleyado - 1,450,300 rubles.

- Buwis sa personal na kita - 188 539 p.

- Ang petsa kung saan ang kita ng aktwal na natanggap ay ika-31 ng Enero.

- Ang petsa ng buwis ay ipinigil ay noong ika-10 ng Pebrero.

- Ang pinakabagong petsa para sa paglipat ng personal na buwis sa kita ng kita sa badyet ay 02/11/2016.

Para sa Pebrero:

- Ang halaga ng kita na naipon sa mga empleyado ay 1,450,300 rubles.

- Ang halaga ng buwis - 188 539 p.

- Ang bilang ng aktwal na kita ay Pebrero 29.

- Ang petsa kung saan ipinigil ang buwis ay Peb. 10.

- Ang huling petsa ng pagbabayad ay binabayaran sa badyet ay 11. 03. 2016

Para sa Marso:

- Nakilala sa mga empleyado - 1,450,300 p.

- Ang buwis ay umabot sa 188 539 rubles.

- Ang bilang kung saan ang mga benepisyo ng empleyado ay talagang binabayaran ay Marso 31.

- Ang petsa kung saan ang buwis ay pinigil ay Abril 8 (mula noong 10.04 na kasabay ng araw ng pagtatapos, inilipat ng accountant ang kita sa ika-8 at isinasagawa ang pagbawas sa parehong petsa).

- Ang huling araw ng sapilitang pagbabayad ng badyet ay 11.04. 2016 (ang bilang ay ipinagpaliban mula Abril 9 - Sabado hanggang sa pinakamalapit na araw ng trabaho).

Bilang karagdagan, ang isa sa mga empleyado, residente ng buwis Ang RF, Pebrero 8 ay tumanggap ng dibidendo. Ang kanilang kabuuang halaga ay 20 libong rubles. Ang petsa kung saan ang buwis ay pinigil ay noong Pebrero 8, ang huling araw ng paglilipat nito ay Pebrero 9, 2016. Ang rate ay 13%.

Konklusyon

Ang pagkakasunud-sunod ng Tax Inspectorate ay nagbibigay lamang ng isang pangkalahatang ideya ng mga patakaran para sa paghahanda ng dokumento 6-NDFL. Sa pagsasagawa, ang mga accountant ay may iba't ibang mga katanungan na kailangan nilang magpasya sa kanilang sarili o upang humingi ng karagdagang mga paglilinaw mula sa awtoridad ng pangangasiwa sa lugar ng pagrehistro ng kumpanya. Gayunpaman, hindi ibinabukod ng mga eksperto na sa hinaharap, ang mga tagubilin para sa paghahanda ng mga bagong ulat ay pupunan, o na ang mga opisyal na istruktura ay magbibigay ng komprehensibong paliwanag sa lahat ng mga isyu.

Gayunpaman, malinaw na ngayon na ang pagbuo ng dokumento ay isang proseso na nangangailangan ng espesyal na pansin. Maraming mga accountant ang nahanap ito sa halip mahirap. Gayunpaman, dapat nilang maunawaan ang sitwasyon, dahil sa pagkabigo na magbigay o di-wastong pagsumite ng mga ulat ay nangangailangan ng multa.

Bukod dito, ang mga awtoridad ng kontrol ay maaaring hadlangan ang mga transaksyon sa pananalapi sa account ng nagbabayad. Ang mga parusa ay itinatag din para sa hindi tumpak na data sa dokumento. Dapat ding tandaan na ang pag-uulat ng 2-personal na buwis sa kita ay hindi nakansela. Nangangahulugan ito na dapat din itong ipadala sa awtoridad ng pangangasiwa. Sa kasalukuyan, ang Ministri ng Hustisya ay nagrerehistro sa Order ng 10.30.15 Hindi. MMV-7-11 / 485. Dapat siyang aprubahan ng isang bagong anyo ng 2-personal na buwis sa kita. Gagamitin ito ng mga nagbabayad sa paghahanda ng dokumentasyon para sa 2015.

Konklusyon

Ayon sa maraming mga eksperto, magiging mahirap para sa mga kumpanyang nagbabalak na magbigay ng mga ulat ng personal na buwis sa kita upang buod ang impormasyon tungkol sa lahat ng mga empleyado at sa parehong oras nang hiwalay na ipakita ang data sa mga rate, petsa ng pagbabayad ng suweldo, pagpigil at pagbabawas ng mga ipinag-uutos na pagbabayad sa badyet. Kaugnay nito, inirerekomenda ngayon ng mga eksperto ang henerasyon at pagsumite ng dokumentasyon sa electronic form. Gamit ang mga espesyal na programa, maaari mong gawing awtomatiko ang prosesong ito.

Sa kasong ito, ang pakikilahok ng accountant, pati na rin ang bilang ng mga posibleng pagkakamali at kawastuhan, ay magiging minimal. Ang impormasyon para sa lahat ng empleyado ay mababawasan sa dokumentasyon ng programa, at pagkatapos nito ang ulat na iginuhit ay maaaring suriin at maipadala sa awtoridad sa buwis sa pamamagitan ng mga channel ng komunikasyon. Kung ang kumpanya ay walang pagkakataon o ang pangangailangan na mag-install ng mga espesyal na serbisyo, maaaring punan ng accountant ang manu-mano na dokumentasyon.

Sa kasong ito, kinakailangan na malinaw na sundin ang mga magagamit na tagubilin, hindi upang magkamali, hindi kawastuhan. Ang partikular na pansin ay dapat bayaran sa mga tagapagpahiwatig ng kita, pagbabawas, mga petsa ng pagbabayad. Isaisip ang paglipat ng mga petsa mula sa katapusan ng linggo at pista opisyal hanggang sa susunod na mga araw ng negosyo. Ang sandaling ito para sa ilang mga negosyante ay maaaring maging mahalaga. Ito ay nagkakahalaga na sabihin na ang mga negosyo na may higit sa 25 mga empleyado ay hindi bibigyan ng pagpipilian. Hindi sila maaaring magsumite ng mga ulat sa papel. Para sa kanila, isang order lamang ang naitatag - ang pagpapadala ng mga dokumento sa pamamagitan ng mga channel ng komunikasyon.  Ang maayos at wastong paghahanda at isinumite ng pag-uulat ay responsibilidad ng nagbabayad. Ang pagtupad nito, ang entity ng negosyo ay sumusunod sa mga kinakailangan ng batas, inaalis ang posibilidad na dalhin siya sa katarungan. Sa kasong ito, ang mga pagbabawas ay dapat gawin hindi lamang sa papel, kundi pati na rin na nakadirekta sa badyet. Para sa huli na pagbabayad o pag-iwas sa mga tungkulin ng nagbabayad, ang isang tao ay gaganapin din na mananagot. Ang mga awtoridad sa regulasyon, sa turn, ay bibigyan ng pagkakataon na magsagawa ng napapanahong pag-verify at buod ng impormasyon na natanggap.

Ang maayos at wastong paghahanda at isinumite ng pag-uulat ay responsibilidad ng nagbabayad. Ang pagtupad nito, ang entity ng negosyo ay sumusunod sa mga kinakailangan ng batas, inaalis ang posibilidad na dalhin siya sa katarungan. Sa kasong ito, ang mga pagbabawas ay dapat gawin hindi lamang sa papel, kundi pati na rin na nakadirekta sa badyet. Para sa huli na pagbabayad o pag-iwas sa mga tungkulin ng nagbabayad, ang isang tao ay gaganapin din na mananagot. Ang mga awtoridad sa regulasyon, sa turn, ay bibigyan ng pagkakataon na magsagawa ng napapanahong pag-verify at buod ng impormasyon na natanggap.

Form 6-NDFL