Ang invoice ay inextricably na naka-link sa VAT - isa sa mga pagbabayad ng badyet na pagbabayad ng Russian tax system. Samakatuwid, ang dokumentong ito ay isa sa pinakamahalagang kabilang sa mga pangunahing. Sa pamamagitan kanino at kailan inilabas ang invoice? Susuriin namin ang lahat ng mga nuances ng prosesong ito.

Pangunahing Impormasyon sa Dokumento

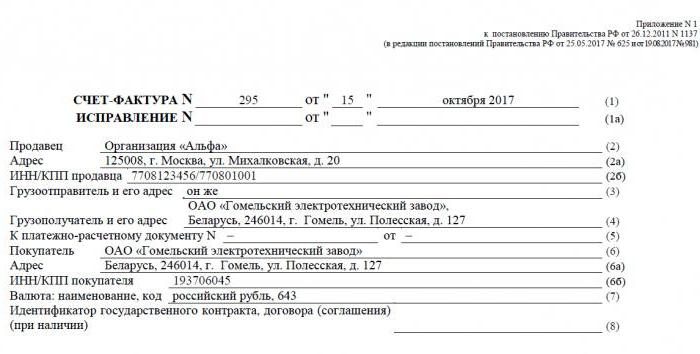

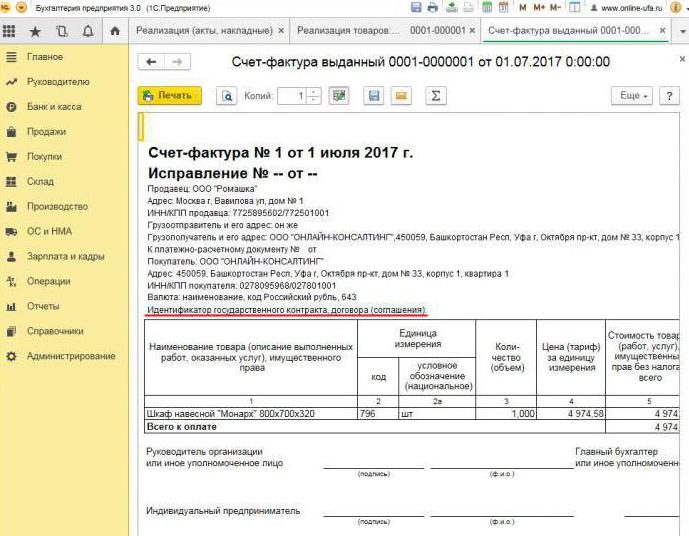

Invoice - isang dokumentaryo na batayan para sa accounting, pagkalkula at pagbabawas ng VAT. Ang isang invoice ay inisyu ng isang tagapagtustos - isang nagbabayad ng VAT - sa mga customer nito: mga kumpanya o negosyante. Sa madaling salita, ang anumang transaksyon para sa pagbebenta ng mga kalakal at serbisyo na sakop ng VAT ay dapat na sinamahan ng isang invoice. Para sa bumibili, ang dokumento na ito ay nagsisilbing batayan para mabawasan ang sariling VAT na babayaran, iyon ay, para sa isang bawas sa buwis.

Kung ang bumibili ay hindi nagbabayad ng VAT, ang supplier ay maaaring hindi mag-isyu sa kanya ng isang invoice. Gayunpaman, para dito, ang isang kasunduan ay dapat na lagdaan sa pagitan ng mga partido na ang mga invoice ay hindi ilalabas. Ang mga tagapagtustos na hindi nagbabayad ng VAT ay na-exempt din sa pagkakaroon ng gumuhit ng dokumentong ito.

Regulasyon ng normatibo

Ang ligal na batayan para sa aplikasyon ng dokumentong ito ay ang Code ng Buwis. Ang clause 3 ng Artikulo 169 ay tumutukoy kung aling mga kaso ang inilabas ng isang invoice. Ito ang pagpapatupad ng mga operasyon na nahuhulog sa ilalim ng VAT, pati na rin ang pag-export ng mga kalakal na walang buwis mula sa Russia hanggang sa teritoryo ng Customs Union.

Ang dokumento ay may isang tiyak na form, na itinakda sa Resolusyon No. 1137. Ang parehong pagkilos ay nagtatakda ng mga patakaran alinsunod sa kung aling mga invoice ang dapat punan. Ang form ng dokumento at ang pamamaraan para sa pagpuno nito ay patuloy na pinapaganda, na may kaugnayan sa kung saan ang desisyon ay susugan.

Mga format ng papel at electronic

Ngayon, ang mga invoice ay nabuo sa isang klasikong form, iyon ay, sa papel, o sa elektronikong format. Ang nasabing isang invoice, tulad ng counterpart ng papel nito, ay dapat na iguguhit sa isang mahigpit na itinatag form at naglalaman ng lahat ng kinakailangang mga detalye.

Kailan inilabas ang isang electronic invoice? Posible ito kung ang mga sumusunod na kondisyon ay totoo:

- isang kasunduan ang natapos sa pagitan ng mga organisasyon sa pagsasama-sama ng mga elektronikong invoice;

- ang mga katapat ay may kakayahang teknikal na magpalitan ng mga dokumento sa itinatag na format sa pamamagitan ng Internet.

Kung hindi, walang mga paghihigpit. Ang isang elektronikong dokumento ay ganap na pumapalit ng isang papel, sa kondisyon na ito ay inihanda sa form at sertipikado ng isang digital na lagda.

Kapag ang isang invoice ay inisyu

Kadalasan, ang pangunahing dokumento na isinasaalang-alang ay ibinibigay ng nagbebenta sa panahon ng operasyon na, alinsunod sa batas ng buwis, ay napapailalim sa VAT. Ang pagbebenta ng karamihan sa mga kalakal at serbisyo, kabilang ang mabibigat na paglilipat, ay napapailalim sa pagbubuwis. Ngunit may mga pagbubukod - nakalista ang mga ito sa artikulo 149 ng Tax Code.

Gayundin, ang mga kumpanya at indibidwal na negosyante na nagtatrabaho sa VAT ay kinakailangan upang makabuo ng mga invoice sa pagtanggap ng pagbabayad laban sa hinaharap na pagpapadala. Ang ganitong mga dokumento ay karaniwang tinatawag na advance invoice.

Bilang karagdagan, ang mga nagbabayad ng VAT ay kinakailangang mag-isyu ng mga invoice kapag nai-export sa mga bansang EAEU.

Mayroong mga kaso kapag ang papel ay inilabas din ng nilalang na hindi nagbabayad ng VAT. Ang ganitong obligasyon ay lumitaw para sa mga kumpanya at indibidwal na negosyante kung sila, sa kanilang sarili, ay nagbebenta ng mga kalakal na kabilang sa ibang samahan - isang nagbabayad ng VAT. Pinag-uusapan namin ang tungkol sa pamamagitan sa ilalim ng isang kasunduan sa komisyon at iba pa.

Ang pamamaraan para sa pagpapalabas ng isang dokumento sa panahon ng pagpapatupad

Isaalang-alang ang isang pangunahing halimbawa - inilalabas ng nagbebenta ang mga kalakal, at ang bumibili ay gagawa ng bayad sa paghahatid. Ang isang invoice ay inisyu sa loob ng 5 araw, simula sa kung kailan naganap ang pagpapadala ng mga kalakal, ang mga serbisyo ay nabili o isinagawa ang trabaho.

Ang isang kopya ng invoice ay inilabas para sa tagapagtustos, ang pangalawa para sa bumibili. Ang dokumento ay dapat na nakarehistro sa Journal of invoice (pagkatapos dito ay tinukoy bilang ang Journal). Bilang karagdagan, ang nagbebenta ay gumagawa ng isang entry sa Sales Book at ipinapahiwatig ang mga detalye ng kaukulang invoice. At nang naaayon, ang bumibili, ay gumagawa ng isang katulad na pagpasok sa kanyang Shopping Book.

Kapag inisyu ang isang advance na invoice

Kung ang mamimili ay naglilipat ng prepayment para sa paghahatid sa hinaharap, ang supplier ay dapat ding gumawa ng isang invoice. Hindi mahalaga kung binayaran nang buo o sa bahagi ang bumibili - ang dokumento ay nakasulat para sa halagang inilipat. Sinisingil ng nagbebenta ang VAT sa natanggap na prepayment, at ang mamimili, napapailalim sa ilang mga kundisyon, ay maaaring magpahayag ng kanyang bawas sa pag-input ng buwis.

Kailan inilabas ang isang paunang invoice? Ang deadline ay 5 araw, ang pagkalkula ay mula sa petsa kung kailan natanggap ang prepayment. Ang dokumento ay isinasaalang-alang sa tagapagtustos sa sumusunod na pagkakasunud-sunod:

- ang advance na invoice ay makikita sa Sales Book;

- kapag naganap ang pagbebenta ng mga kalakal, ginawa ang isang kargamento, iyon ay, isang "totoong" invoice;

- ang dokumento ng pagpapadala ay nakalagay sa Sales Book para sa buong halaga ng paghahatid;

- sa parehong oras, isang paunang entry ng invoice ay ipinasok sa Book ng Pagbili.

Ang bumibili ay may katulad na pamamaraan ng accounting para sa dokumento, ngunit may kabaligtaran na pag-sign: sa halip ng mga entry sa Purchase Book, Sales Book, at kabaligtaran. Ang parehong mga dokumento ng bumibili at nagbebenta ay napapailalim din sa pagrehistro sa Journal.

Kapag hindi kinakailangan ang isang paunang dokumento

Kapag nagtatrabaho sa isang paunang bayad, ang sumusunod na patakaran ay nalalapat: kung ang kargamento ay isinasagawa nang hindi lalampas sa 5 araw pagkatapos matanggap ang prepayment, kung gayon ang isang paunang dokumento ay hindi kinakailangan. Pagkatapos ng lahat, ang isang invoice ay maaaring mailabas sa loob ng limang araw, at sa panahong ito ay ihahatid ang mga kalakal. Kaya sa panahon na inilaan ng batas, posible na agad na mag-isyu ng isang invoice sa pagpapadala, sa pamamagitan ng pagtawid sa paghahanda ng isang advance.

Kapag ang isang tagapamagitan ay nag-isyu ng isang invoice

Hiwalay namin ang pagbanggit ng mga tampok ng pagtatrabaho sa mga invoice ng mga ahente ng komisyon at iba pang mga tagapamagitan (ahente, pasulong, abogado). Kapag nagbebenta ng mga kalakal ng punong-guro na may VAT sa kanyang ngalan, ang ahente ng komisyon ay dapat gumawa ng isang invoice at maglaan ng halaga ng buwis dito. Papayagan nitong ibabawas ng mamimili ang kanilang input tax. Bukod dito, ang invoice ay dapat ding mailabas kung ang ahente mismo ay hindi magbabayad ng VAT, halimbawa, na nasa isang pinasimple na sistema ng pagbubuwis. Ang katotohanan ay sa kasong ito ang ahente ng komisyon, na isang tagapamagitan sa pagitan ng bumibili at may-ari ng mga kalakal, ay talagang ipinapalagay ang pag-andar ng huli sa pagkalkula ng VAT at pag-draft ng mga dokumento.

Inirehistro ng ahente ng komisyon ang isinumite na dokumento lamang sa Journal. Ang pangalawang kopya ay inilaan para sa bumibili. Ang mga detalye ng dokumento ay ipinadala ng ahente ng komisyon sa punong-guro, at inisyu niya ang invoice sa tagapamagitan mismo. Kasabay nito, ang dokumento ay dapat magkaroon ng parehong numero na itinalaga dito ng ahente ng komisyon. Tinatala niya ang natanggap na invoice sa Journal.

Kung ang ahente ng komisyon ay bumili ng mga kalakal mula sa isang ikatlong partido para sa kliyente ng pagbabayad ng VAT, muling ilalabas niya ang invoice na inisyu ng nagbebenta sa kanya. Sa kasong ito, ang natanggap at naglabas ng mga invoice ay dapat ding nakarehistro sa Journal nang walang pagmuni-muni sa Mga Aklat.

Kung kailangang ibago ang nakalantad na dokumento

Sa pagsasagawa, madalas na nangyayari na kailangang baguhin ang mga dokumento. Halimbawa, ang isang kakulangan ng mga kalakal ay naganap o nagbago ang presyo nito. Kinakailangan din ito kapag natagpuan ang isang error sa invoice.

Upang mabago ang impormasyon sa inilabas na dokumento, ang mga pagwawasto at pagwawasto ng mga invoice ay handa.Ang una ay isang simpleng bersyon ng dokumento, na naglalaman ng tamang impormasyon. Ang naituwid na invoice ay dapat mailabas sa loob ng tatlong taon mula sa panahon ng paglabas ng orihinal na dokumento. Ito ay dahil sa karapatan ng mamimili upang magpahayag ng isang pagbabawas ng input tax sa loob ng tinukoy na panahon. Ang natuwid na dokumento ay umiiral nang nakapag-iisa at ganap na pumapalit sa isa kung saan ipinapahiwatig ang hindi tamang data. Nakasulat ito sa mga kaso kung saan kailangan mong ayusin ang isang pagkakamali na hindi humantong sa isang pagbabago sa dami. Halimbawa, hindi wastong ipinapahiwatig ng tagapagtustos ang pangalan ng bumibili o ang rate ng buwis. Kung ang hindi tamang impormasyon sa invoice ay hindi ginagawang imposible ang pagbabawas, kung gayon ang naituwid na dokumento ay hindi kailangang mailabas.

Sa anong mga kaso ay inisyu ang isang invoice ng pag-aayos? Kapag ang halaga ng transaksyon ay nababagay, halimbawa, dahil sa isang pagbabago sa halaga ng mga kalakal. Kasabay nito, ang isang kasunduan sa pagbabago ng halaga (annex sa kontrata, kumilos, desisyon) ay dapat tapusin sa pagitan ng mga partido. Ang isang dokumento ng pag-aayos ay naipon para sa dami ng mga pagbabago at bilang karagdagan sa orihinal.

Ito ay nangyayari na ang supplier ay nagbebenta ng maraming mga batch ng mga kalakal sa isang mamimili at naglabas ng isang hiwalay na invoice para sa bawat isa. Gayunpaman, nangyari na ang halaga sa lahat ng paghahatid ay dapat baguhin. Gaano karaming mga invoice ang inilabas para sa pagsasaayos? Sa sitwasyong ito, hindi na kailangang gumuhit ng maraming mga dokumento - ang nagbebenta ay maaaring gumuhit ng isa para sa lahat ng mga pagbabago sa address ng mamimili.

Paglabag sa mga patakaran at pananagutan

Ano ang nagbabanta sa mga kumpanya o negosyante na may mga paglabag na may kaugnayan sa inilarawan na dokumento? Ang batas ay nabaybay kapag inilabas ang invoice, ngunit walang direktang pananagutan para sa paglampas nito. Ngunit ang kakulangan ng isang invoice ay itinuturing na isang malubhang kapintasan sa accounting. Ang kawalan ay tumutukoy sa hindi pagsumite ng dokumento sa quarter kung kailan naganap ang transaksyon.

Para sa mga ito, ang nagbabayad ng buwis ay maaaring parusahan alinsunod sa Artikulo 120 ng Tax Code. Kung ang paglabag na ito ay napansin sa kauna-unahang pagkakataon, kung gayon ang organisasyon ay maaaring makatanggap ng mga multa sa halagang 10 libong rubles. Kung ang kawalan ng mga invoice ay ipinahayag sa ilang mga tirahan, ang halaga ng multa ay magiging tatlong. At sa kaso kung ang paglabag na ito ay humantong sa isang hindi pagkakamali ng buwis, ang multa ay magiging 1/5 ng halaga ng underpayment, ngunit hindi bababa sa 40 libong rubles.

Dapat kong sabihin na ang "pagkalimot" tungkol sa invoice kapag nagbebenta ng isang produkto o serbisyo ay medyo mahirap. Kahit na mangyari ito, siguradong ipaalala sa iyo ng mamimili na gumuhit ng isang dokumento, sapagkat kung wala ito ay hindi niya maiwaksi ang VAT. Sa isang invoice nang maaga, ang lahat ay magkakaiba. Hindi palaging inaangkin ng mga mamimili ang pagbabawas ng VAT mula sa bayad na paunang bayad, kaya hindi sila humihingi ng invoice. Sa ganitong sitwasyon, ang ilang mga accountant ay hindi itinuturing na kinakailangan upang ilantad ang mga ito. Nangangatuwiran sila tulad nito: ang pagtanggap ng isang advance at ang pagpapadala ay maganap sa isang quarter (sa karamihan ng mga kaso), kaya't punan ang isang pansamantalang dokumento? Gayunpaman, isinasaalang-alang ng Federal Tax Service ang paglabag na ito kung higit sa limang araw na paglipas sa pagitan ng pagtanggap ng prepayment at ang pagpapadala ng mga kalakal.

Bakit mahalagang sundin ang disenyo?

Ang dokumento na kung saan ang artikulong ito ay nakatuon ay kinakailangan para sa paghingi ng pagbabawas ng VAT ng bumibili. Kung ang mga kritikal na pagkakamali ay nagawa sa loob nito, ang serbisyo ng buwis ay hindi kinikilala ang pagbawas. Nangangahulugan ito na kailangang magbayad ng buwis ang kumpanya, at sa pinakamasamang kaso, magbabayad din ng multa. Samakatuwid, kapag tumatanggap ng isang invoice, mahalaga na maingat na suriin ang mga pangunahing detalye.

In fairness, napapansin natin na hindi lahat ng pagkakamali ay magreresulta sa isang pagtanggi ng pagbabawas. Mayroong isang bilang ng mga parameter ng transaksyon na dapat makilala sa pamamagitan ng isang invoice, lalo:

- bumibili at nagbebenta;

- object ng kontrata;

- gastos ng mga kalakal (serbisyo) o halaga ng prepayment;

- rate at halaga ng VAT.

Kung ang tinukoy na mga parameter ay natutukoy sa invoice, kung gayon ang isang pagbabawas sa ito ay maaaring ipahayag, sa kabila ng iba pang mga pagkakamali.Nakatanggap ng pagtanggi mula sa IFTS, ang ligtas na nagbabayad ng buwis ay maaaring ligtas na pumunta sa korte. Gayunpaman, kung ang isang tagapagtustos ay gumawa ng isang error kapag lumilikha ng invoice, halimbawa, sa gastos ng mga kalakal o ang halaga ng buwis, kung gayon ang mamimili ay maaaring hindi umaasa sa mga kagustuhan ng VAT.

Kaya, ang invoice ay napakahalaga para sa pagkalkula ng VAT mula sa supplier at ibabawas ang input nito mula sa bumibili. Kinakailangan na sundin ang kasalukuyang anyo ng dokumento, sapagkat pana-panahong nagbabago ito. At napakahalaga na sundin ang pamamaraan at mga termino para sa paghahanda nito, pati na rin upang maiwasan ang mga kritikal na mga pagkakamali na magbibigay ng hindi pagkilala sa pagbawas mula sa mamimili.