Ang mga pagkakasangla sa modernong Russia ay hindi bihirang. Malayang tapusin ng mga mamamayan ang mga kasunduan sa pagpapautang upang makakuha ng kanilang sariling pabahay. Ang ganitong mga gastos sa huli ay napakalaki. At sa gayon ang ilan ay nagtataka kung paano makakuha ng pera para sa isang mortgage. May karapatan ba ang mga mamamayan ng Russian Federation? Kung gayon, ano ang kailangang gawin?

Tungkol sa mga pagbabayad

Posible bang bumalik ang pera para sa isang mortgage? Walang iisang sagot sa tanong na ito. Ang bagay ay pagkatapos ng pagtatapos ng isang kasunduan sa mortgage ang isang tao ay nahaharap sa maraming mga pagbabayad.

Lalo na may tulad:

- pangunahing pagbabayad ng mortgage;

- bayad sa interes sa ilalim ng isang kasunduan sa pautang;

- pagbabayad ng seguro.

Mayroon bang anumang pagkakataon ng isang refund ng mga pagbabayad na nakalista? Ano ang sinasabi ng batas tungkol dito?

Pagkakataon ng tagumpay

Posible bang ibalik ang bahagi ng mga pondo sa ilalim ng isang kasunduan sa mortgage? Sa Russia, ang posibilidad na makatanggap ng pera sa anyo ng isang pagbawas ay ibinigay. Ang refund na ito ay inisyu patungkol sa mga pangunahing pagbabayad at interes.

Kumusta naman ang insurance? Sa paanuman ito nabayaran sa mga mamamayan?

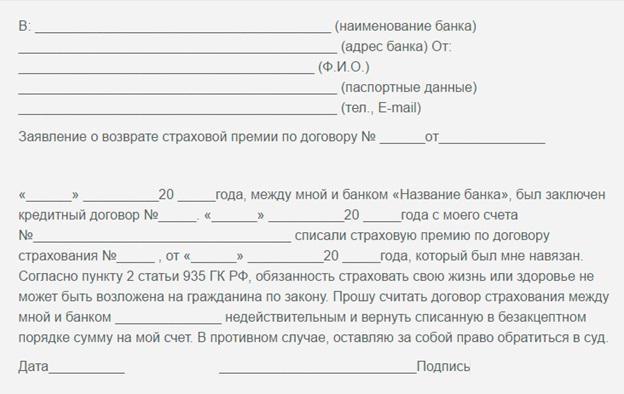

Upang masagot kung posible na bumalik ng pera para sa seguro sa mortgage, makakatulong ang isang tiyak na kasunduan sa mortgage. Ang bagay ay sa ilalim ng ilang mga kundisyon na bahagi ng pera ay igaganti. Ngunit madalas na ang pagsasanay na ito ay hindi nagaganap. Para sa mas tumpak na impormasyon tungkol sa mga pagbabawas para sa seguro sa mortgage, inirerekomenda na makipag-ugnay sa mga kumpanya ng seguro at mga bangko.

Halaga ng pagbabawas

Kung nag-iisip tungkol sa kung paano ibabalik ang pera para sa isang mortgage, kailangan mong isaalang-alang na ang isang bahagi lamang ng mga pagbabayad ay napapailalim sa kabayaran. Sa ilalim ng walang kalagayan posible na mabawi ang buong halaga ng utang.

Sa batas, ang bawas sa buwis ay 13%. Iyon ay kung magkano ang pera ay maaaring ibalik sa ilalim ng isang kasunduan sa mortgage at interes sa isang bayad na pautang. Kasabay nito, ang isang paghihigpit ay nalalapat sa pagbabalik - hanggang sa 390,000 rubles ang pinapayagan na maibalik hangga't maaari. At 260,000 rubles ay inilagay sa mga pagbawas sa pag-aari. Ang mga katulad na patakaran ay nalalapat sa Russia noong 2017.

Kung pinag-uusapan natin ang tungkol sa seguro, kung gayon ang lahat ay mas kumplikado. Karaniwan, ang mga kompanya ng seguro ay nagbabayad lamang ng 40-70% ng halagang binabayaran ng mamamayan. Ang tiyak na interes ay ipinahiwatig sa kontrata ng seguro. Samakatuwid, ang isyung ito ay nalulutas nang paisa-isa.

Sino ang karapat-dapat?

Paano ibabalik ang pera para sa interes sa mortgage? Sa parehong paraan tulad ng sa ilalim ng pangunahing kasunduan sa pautang. Hindi mahirap gawin ito. Ang pangunahing bagay ay isaalang-alang na hindi lahat ng mamamayan ay may karapatang magbawas ng buwis.

Upang magsumite ng isang kahilingan para sa isang refund ng pondo na binayaran sa isang mortgage, dapat mong matugunan ang mga sumusunod na pamantayan:

- karampatang gulang at ligal na kapasidad;

- ang pagkakaroon ng kita na binabuwis ng personal na buwis sa kita 13%;

- regular na kita;

- pagkamamamayan ng Russian Federation.

Alinsunod dito, kung ang isang tao ay walang kita na binubuwis ng personal na buwis sa kita ng 13%, ngunit sa parehong oras ay nagbabayad siya ng isang mortgage, hindi ka dapat magbilang sa isang pagbabawas ng uri ng buwis. Bahagi lamang ng seguro ang maibabalik, kung ito ay inilalaan ng kontrata.

Hakbang sa hakbang na pagbawas

Susunod, tatalakayin namin nang mas detalyado ang tungkol sa lahat ng mga nuances ng mga pinag-aralan na pamamaraan. Paano ibabalik ang pera para sa isang mortgage? Magsimula tayo sa pagbabawas ng buwis. Ito ay madalas na matatagpuan sa pagsasanay.

Kaya, upang makagawa ng isang pagbabawas ng uri ng buwis para sa isang kasunduan sa pagpapautang, kakailanganin mo:

- Gumawa ng kahit isang pagbabayad sa pagbabayad sa utang. Ang karapatan sa isang refund ay lilitaw kaagad pagkatapos ng unang transaksyon sa pananalapi.

- Maghanda ng isang listahan ng mga dokumento. Depende ito kung ibabalik ang pera - para sa pangunahing pautang o para sa interes.

- Sumulat ng isang kahilingan sa awtoridad sa pagrehistro para sa isang pagbabawas.Ang mga nakahandang papel ay nakadikit dito nang hindi nabigo kasama ang kanilang mga kopya.

- Maghintay para sa isang desisyon sa isyu sa ilalim ng pag-aaral. Matapos ang humigit-kumulang na 1.5-2 na buwan, ang aplikante ay makakatanggap ng isang liham mula sa awtoridad ng pagpaparehistro na nagsasabi kung ibabalik ang pera.

Sa yugtong ito, nananatili lamang upang maghintay para sa mga pondo na natanggap ng nagbabayad ng buwis. Kung ang pagbawas ay tumanggi, pagkatapos ay dapat ipahiwatig ng abiso ang dahilan para sa naturang desisyon.

Saan gumawa ng mga pagbabawas?

Ngayon malinaw kung paano mo maibabalik ang pera para sa interes na binayaran sa isang mortgage o isang kasunduan sa pangunahing pautang. Ang mga mamamayan ay madalas na may mga katanungan tungkol sa kung saan magpapadala ng isang kahilingan.

Ang pagbabawas ng buwis ay ibinibigay ng mga awtoridad sa buwis. Maaari kang humingi ng tulong sa alinman sa awtoridad ng rehiyon ng Federal Tax Service o sa MFC. Ang pamamaraan ay hindi magbabago.

Kung plano mong bayaran ang mga pondo ng seguro, pagkatapos ay karaniwang ang mga mamamayan ay inanyayahan na pumunta kasama ang isang kahilingan sa sangay ng kumpanya ng seguro. Mas madalas, sa mga tukoy na bangko at maging sa Russian Post. Bilang isang patakaran, ang paggawa ng pagbabalik sa katawan ay ipinahiwatig sa kontrata ng seguro.

Mga dokumento para sa isang pagbawas sa mortgage

Posible bang bumalik ang pera para sa isang mortgage? Oo! Lalo na pagdating sa pagbabawas ng buwis. Paano kumilos sa kasong ito, naiisip na namin. Ngunit ang listahan ng mga dokumento para sa pagpapatupad ng ideya ay isang misteryo pa rin.

Ngunit naaayos ito! Karaniwan, ang mga sumusunod na dokumento ay kinakailangan ng mga mamamayan:

- kasunduan sa mortgage;

- sertipiko ng pagmamay-ari (opsyonal);

- pasaporte (o iba pang kard ng pagkakakilanlan);

- sertipiko ng pagpaparehistro;

- aplikasyon para sa isang pagbabawas na may mga detalye sa bangko;

- iskedyul ng pagbabayad ng utang;

- mga pahayag ng kita;

- pagbabalik ng buwis;

- TIN (kung magagamit);

- mga resibo sa pagbabayad na nagpapakita ng pagbabayad ng isang pautang at interes dito.

Ang lahat ng mga papel na ito ay tutulong sa iyo na makakuha ng isang pagbabawas ng uri ng buwis para sa isang mortgage. Kung kailangan mo ng isang refund ng seguro, kailangan mong maghanda ng ibang hanay ng mga dokumento.

Mga dokumento kapag nagbabalik ng seguro

Ang pagbabalik ng pera para sa seguro sa mortgage ng Sberbank (o ibang bangko) ay hindi rin mahirap. Kadalasan magagamit ang operasyong ito pagkatapos ng panghuling pagbabayad ng utang, ngunit may mga eksepsyon. Tulad ng nabanggit na, ang mga tampok ng muling pagbabayad ng mortgage insurance ay inireseta sa may-katuturang kasunduan.

Ano ang mga dokumento na kinakailangan ng mga kumpanya ng seguro upang magbigay ng mga serbisyo? Kabilang sa mga ito, ang mga sumusunod na listahan ng mga papel ay karaniwang matatagpuan:

- pasaporte ng aplikante;

- kasunduan sa mortgage;

- iskedyul sa mga pagbabayad sa pamamagitan ng kasunduan;

- pahayag ng bangko sa buong pagbabayad ng utang;

- patakaran sa seguro (maaaring mapalitan ng isang pahayag);

- sertipiko ng pagmamay-ari ng pabahay (katas mula sa USRN);

- mga detalye ng account sa bangko;

- mga tseke na nagpapahiwatig ng pagbabayad ng kredito at seguro (mas mabuti).

Inirerekomenda na gawin ang mga kopya ng nakalista na mga dokumento nang maaga. Ang panahon ng paghihintay para sa isang tugon tungkol sa isang refund ay karaniwang 30 araw.

Kung tumanggi

Babalik ba ang pera ng Sberbank para sa isang mortgage insurance? Oo, kung ang kumpanya ng seguro ay gumagana sa institusyong pampinansyal na ito, at ang kasunduan sa mortgage ay nagbibigay para sa mga refund ng seguro sa seguro. Ngunit ito ay nangyayari na ang isang serbisyo ay tinanggihan.

Kung ano ang gagawin Dapat mong tanungin ang kumpanya ng seguro sa pagsulat para sa paglilinaw. Dapat ipahiwatig ng samahan ang mga dahilan ng pagtanggi. Kung walang magandang dahilan sa pagtanggi, maaari mong ulitin ang kahilingan o pumunta sa korte. Sa totoong buhay, kadalasang ginusto ng mga kumpanya ng seguro na hindi makipagtalo sa mga customer at bayaran ang bahagi ng seguro.

Kung ang bawas sa buwis ay tinanggihan, kailangan mong pag-aralan ang liham na natanggap mula sa Federal Tax Service. Sinasabi nito ang dahilan ng pagtanggi ng isang refund. 30 araw ay inilaan upang iwasto ang sitwasyon. Halimbawa, kung ang isang mamamayan ay nagdala ng isang hindi kumpletong hanay ng mga dokumento, hindi na niya kailangang muling magsumite ng isang kahilingan para sa pagbabawas. Sa loob ng isang buwan, maaari siyang makipag-ugnay sa Federal Tax Service upang iwasto ang kanyang mga pagkakamali.

Pag-urong

Malinaw kung paano ibabalik ang pera para sa mortgage. Kailan natatanggap ng isang tao ang karapatang magbayad ng pera sa isang pautang?

Kung ito ay isang pagbabawas ng buwis, ang karapatan sa isang refund ay nagmula mula sa sandaling ginawa ang unang pagbabayad. Sa kasong ito, ang pera ay maaaring i-claim lamang sa taon kasunod ng panahon kung saan ginawa ang pagbabayad ng pera. Ang reseta ay 3 taon. Ang mga pondo para sa panahong ito ay maaaring makuha. Sa lahat ng ito, ang isang aplikasyon sa pagbabawas ng buwis ay maaaring isumite nang walang hanggan nang maraming beses. Ang lahat ay limitado lamang sa mga itinatag na mga limitasyon sa mga pagbabalik.

Kapag nag-aaplay para sa pagbabalik ng seguro, ang mga tuntunin ng paggamot ay pinamamahalaan ng umiiral na kontrata. Ang batas ng mga limitasyon sa kasong ito ay 36 na buwan din.

Konklusyon

Ngayon malinaw kung paano ibabalik ang pera para sa seguro sa isang mortgage at sa isang pangunahing kasunduan sa pautang. Ang mga operasyong ito ay napakahirap, napapaubos ng oras. Ngunit sa tamang mga pagkilos sa loob lamang ng ilang buwan posible na isalin ang ideya sa katotohanan.

Ang mga iminungkahing tagubilin ay makakatulong na ibalik ang pera para sa isang mortgage. Ang pangunahing bagay ay maingat na pag-aralan ang kasalukuyang kasunduan sa pautang. Posible na ang isang mamamayan ay maaaring humiling lamang ng pagbawas sa buwis at wala pa.

Mahalaga: kapag nagbabalik ang uri ng buwis, ang halaga ng personal na buwis sa kita na binabayaran sa isang naibigay na panahon ay isinasaalang-alang. Hindi ka makakabalik ng mas maraming pera kaysa inilipat sa Federal Tax Service sa isang partikular na taon.

Marahil ngayon alam natin ang lahat ng mga pangunahing punto ng isang refund para sa isang mortgage. Sa katotohanan, ang lahat ay hindi mahirap hangga't maaaring sa unang tingin. Kinakailangan ng pagbabawas ng buwis sa batas. Ngunit ang seguro ay hindi palaging binabayaran. Ang isang katulad na kasanayan sa totoong buhay ay hindi pangkaraniwan, ngunit nangyayari pa rin ito. Ang mga pangunahing punto ay nakapaloob sa kasunduan sa pautang - sa loob nito, ang mga mamamayan ay makakahanap ng mga sagot sa halos lahat ng kanilang mga katanungan tungkol sa muling pagbabayad ng mga gastos sa utang.