Accounting ay ang pangunahing uri ng accounting sa organisasyon, bilang isang resulta ng kung saan ang tuluy-tuloy, tuloy-tuloy, dokumentado at magkakaugnay na pagrehistro ng mga transaksyon sa negosyo ay isinasagawa.

Ang lahat ng mga proseso ng negosyo ay naitala sa accounting, dahil sa kung aling systematization at pagkuha ng isang kumpletong larawan ng mga ito para sa ilang mga panahon ay isinasagawa. Ang mga pangunahin na operasyon ng negosyo ay naitala kasama ang mga pangunahing dokumento, na nagbibigay ng katibayan sa accounting ng ebidensya, nagpapahintulot sa iyo na kontrolin ang mga aktibidad, makatanggap ng maaasahan at makatwirang impormasyon.

Upang magsimula, nararapat na tandaan na kung ang isang samahan ay gumaganap hindi lamang sa pagproseso ng mga hilaw na materyales ng isang uri ng subcontracting, kundi pati na rin ang paggawa ng mga kalakal mula sa mga hilaw na materyales ng sarili nitong, pati na rin ang kasunod na pagbebenta ng mga produktong ito, kinakailangan na mapanatili ang hiwalay na mga tala. Ang kahilingan na ito ay dahil sa ang katunayan na ang mga naturang operasyon ay dapat na maipakita sa kakaibang accounting nang naiiba.

Ang artikulong ito ay titingnan kung paano ang mga materyal na subcontracting ay accounted para sa accounting.

Ano ang ibig sabihin ng naturang mga materyales?

Kung sakaling may paglipat ng mga hilaw na materyales para sa kasunod na pagpipino, ang may-ari ng tinukoy na pag-aari ay nananatiling nagbebenta. Sa kasong ito, ang processor ay walang karapatang ipakita ang pag-aari ng iba sa kanyang sheet ng balanse.

Sa mga tuntunin ng account sa accounting para sa accounting ng mga hilaw na materyales, pati na rin ang mga materyales na inilipat sa samahan para sa pagbabago sa isang batayan, may isang espesyal na off-balance sheet account. Ang account na ito ay tinawag na "Mga materyales na tinanggap para sa pagproseso" at may serial number 003. Sa kasong ito, ang pagkakaiba ay ginawa sa pagitan ng mga subcontracting na materyales na direkta sa stock at mga materyales na nailipat sa paggawa. Ang dalawang uri ng mga materyales na ito ay tinatanggap para sa pag-accounting sa mga sub-account 003-1 at 003-2. Alinsunod dito, tinawag silang "Mga materyales sa stock" at "Mga materyales sa paggawa".

Ang pagmuni-muni at gastos sa pagmuni-muni

Paano nakumpleto ang accounting ng accounting? Ang dokumento ay dapat na sumasalamin sa parehong dami ng expression ng mga materyales at ang halaga. Ang mga datos na ito ay nakapaloob sa mga dokumento na kasama ng paglipat ng mga hilaw na materyales. Bilang karagdagan, kinakailangan upang ayusin ang accounting sa konteksto ng mga customer, ang uri ng mga materyales, ang kanilang pisikal na lokasyon.

Ang isang invoice sa anyo ng M-15, na ipinadala ng customer bilang sumusuporta sa dokumentasyon para sa paglipat ng mga materyales, ay ang batayan para sa pagtanggap ng materyal para sa accounting. Ang form ng tala ng consignment na ito ay nabuo sa batas sa pamamagitan ng paglutas ng Goskomstat ng Russia na may petsang Oktubre 30, 1997 Hindi.

Kinakailangan na bigyang-pansin na sa ngayon ang pinag-isang form, na sumasalamin sa pagtanggap ng mga materyales sa pag-Tol sa accounting, ay hindi naaprubahan. Kaugnay nito, sa haligi ng "batayan" sa tala ng consignment kinakailangan na gumawa ng isang tala "sa mga tuntunin ng tol sa ilalim ng kontrata Hindi ...".

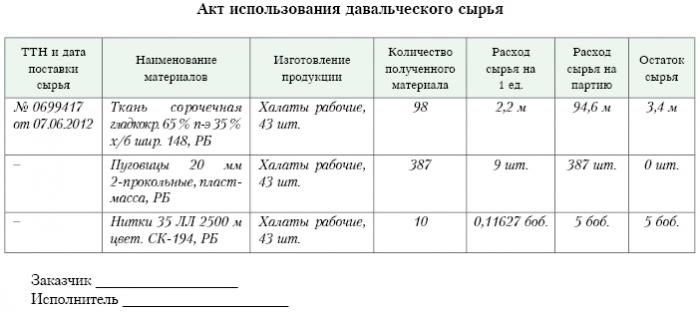

Eksakto ang parehong marka ay dapat na nasa order ng resibo ng form M-4, na inilabas ng kumpanya ng pagproseso sa pagtanggap ng mga materyales ng isang kalakal. Ano ang ulat ng subcontracting? Ang isang sample ay ibinigay sa ibaba.

Matapos makumpleto ang trabaho sa paggawa o pagproseso, ang panghuling produkto ay ililipat sa customer. Sa kasong ito, ang kaukulang kilos ng pagtanggap at paglipat, pati na rin ang tala ng consignment, ay dapat mailabas. Dapat iulat ng processor kung paano niya ginamit ang hilaw na materyales na ipinagkatiwala sa kanya. Kung ang isang labis ay nabuo bilang isang resulta ng pagproseso, maaari itong ibalik sa customer.Bagaman maaaring magbigay ang kontrata para sa isang sitwasyon kung saan ang mga hilaw na materyales ay gumawa ng isang bahagyang pagbabayad para sa gawaing isinagawa.

Pagninilay sa kaukulang account

Sa kaukulang account 003 "Mga materyales na tinatanggap para sa pagproseso", hindi lamang mga hilaw na materyales na natanggap para sa pagproseso, ngunit natapos din ang mga produkto ay dapat isaalang-alang. Ang huli ay makikita sa kaukulang account na ito hanggang mailipat ito sa customer.

Ang mga gastos na kasama ng pagproseso ng mga materyales ay dapat na naitala sa mga account para sa mga gastos sa pagpapatupad ng produksyon. Kasama sa mga nasabing gastos: ang gastos ng mga personal na materyales na ginamit sa pagproseso, suweldo ng mga empleyado, UST, gastos ng isang pangkalahatang pangkalusugan at pangkalahatang likas na produksiyon, pati na rin ang pagpapabawas, kung saan nakalantad ang mga nakapirming pag-aari.

Pag-post

Ang samahan na nakatuon sa pagproseso ng mga materyales sa pag-tol sa accounting ay dapat isaalang-alang ang lahat ng mga operasyon sa negosyo. Ang mga transaksyon na ito ay dapat na masasalamin gamit ang mga sumusunod na pag-post:

1. Ayon sa bilang ng debit. 003 "Mga materyales na tinatanggap para sa pagproseso. Sumasalamin sa kaukulang account na ito ang kabuuang gastos ng lahat ng mga materyales na tinanggap para sa pagproseso.

2. Ayon sa bilang ng debit. 20 "Pangunahing produksiyon" - sa isang credit account. Hindi, 02, Hindi. 10, Hindi. 23, No. 25-26, Hindi. 69-70. Ang pag-post na ito ay sumasalamin sa account ang lahat ng mga gastos na nangyari sa pagproseso ng mga materyales at hilaw na materyales.

3. Ayon sa bilang ng debit. 90 "Sales", sa pamamagitan ng subaccount. "Gastos ng mga benta" - sa isang credit account. 20 "Ang pangunahing produksiyon. Pinapayagan ka ng pag-post na ito na isulat ang mga gastos na lumabas sa proseso ng paglilipat ng pangwakas na produkto sa customer.

Anong mga pag-post ang sumasalamin pa rin sa accounting ng mga materyales sa pag-tol?

4. Sa pamamagitan ng debit count. 62 - sa isang credit account. 90 "Pagbebenta", subch. "Kita." Ang pag-post na ito ay sumasalamin sa laki ng kita na natanggap bilang isang resulta ng mga aktibidad sa pagproseso. Ang mahalagang bagay ay hindi isinasaalang-alang ang gastos ng mga hilaw na materyales na natanggap mula sa customer.

5. Ayon sa bilang ng debit. 90 "Pagbebenta", para sa "VAT" na subaccount - para sa isang credit account. 68 "Mga pagkalkula na ginawa para sa mga buwis", banayad. "VAT". Ang pag-post na ito ay nagpapakita ng pagkalkula ng VAT. Ngunit hindi ito lahat ng mga transaksyon sa toll.

6. Ayon sa bilang ng debit. 90 "Pagbebenta", sa subaccount "Kita at pagkawala mula sa mga benta" - para sa account sa pautang. Bilang 99, Pagkawala at Kita. Ang pag-post na ito ay sumasalamin sa resulta sa mga term sa pananalapi na resulta mula sa pagproseso ng mga materyales sa tol.

7. Ayon sa bilang ng debit. 51 "Mga account sa Settlement" - sa utang sa utang. 62 "Mga Setting na ginawa sa mga mamimili at customer." Ipinapakita ng pag-post na ito ang operasyon upang mabayaran ang mga natanggap ng samahan na kumikilos bilang isang kontratista.

8. Sa isang credit account. 003 "Mga materyales na tinatanggap para sa pagproseso." Pinapayagan ka ng pag-post na ito na isulat ang kabuuang gastos ng lahat ng mga materyales na tinanggap para sa pagproseso mula sa customer.

Isaalang-alang ang pag-post ng data para sa isang tiyak na halimbawa.

Halimbawa

Ipagpalagay na ang isang kumpanya ng pagmamanupaktura, batay sa isang kontrata para sa pag-tol, nakatanggap ng karne mula sa isang tiyak na magsasaka, kung saan dapat gawin ang sausage na may kabuuang timbang na 15 tonelada. Ang gastos ng produktong ito ay 900 libong rubles. Sumang-ayon ang mga partido na sa ilalim ng kontrata sa trabaho ay babayaran sila sa halagang 236 libong rubles (kung saan ang VAT ay 36 libong rubles).

Upang makabuo ng mga produkto sa itaas, ang halaman ng packing ng karne ay kailangang gumamit ng sariling mga materyales para sa isang kabuuang 40 libong rubles. Ang natitirang mga gastos na natamo sa paggawa ng mga kalakal ay umaabot sa 83 libong rubles, kabilang ang:

• Mga suweldo sa mga empleyado na may kabuuang 50 libong rubles.

• UST sa halagang 13 libong rubles.

• Ang mga gastos sa pagpapahalaga na katumbas ng 20 libong rubles.

Dapat ipakita ng Vesenny LLC ang lahat ng mga operasyon nito sa sumusunod na paraan:

1. Utang Hindi. 003. Ang halaga ng 900 libong rubles. Ang pag-post ay sumasalamin sa kabuuang halaga ng hilaw na karne na tinanggap para sa pagproseso.

2. Pag-debit ct. Hindi. 20 - Account sa Kredito Bilang 10. Ang dami ng 40 libong rubles. Ang pag-post ay sumasalamin sa pagsulat ng gastos ng mga sariling materyales na ginamit.

3. Pag-debit ct. Hindi. 20 - Account sa Kredito Hindi. 02, 69, 70. Ang dami ng 83 libong rubles. Ipinapakita ng post na ito ang kabuuang gastos ng paggawa ng mga kalakal mula sa mga hilaw na materyales.

4. Pag-debit ct. 62 - Account sa Kredito Hindi. 90.1. Ang halaga ng 236 libong rubles. Ang pag-post na ito ay nagpapakita ng kita na nagmula sa produksiyon.

5. Pag-debit ct. 90.3 - Credit account Bilang 68. Ang dami ng 36 libong rubles. Ipinapakita ang pagkalkula ng VAT.

6. Debit ct. №90.2 - Credit account 20. Ang dami ng 120 libong rubles. Ipinapakita ng pag-post na ito ang pagsulat ng mga gastos na natamo sa panahon ng paggawa.

7. Pag-debit ct. 90.9 - Credit Account Hindi. 99. Ang halaga ng 77 libong rubles. Ipinapakita ng pag-post na ito ang kabuuang resulta sa pananalapi.

8. Debit ct. 51 - Credit Account Bilang 62 Ang halaga ng 236 libong rubles. Ipinapakita ng post na ito ang pagtanggap ng mga pondo mula sa magsasaka alinsunod sa kontrata.

9. Kredito 003. Ang halaga ng 900 libong rubles. Ang pag-post na ito ay kumakatawan sa pagsulat ng gastos ng mga hilaw na materyales na na-proseso.

Tulad ng nakikita natin, dapat na panatilihin ng samahan ang mga talaan ng mga operasyon na nauugnay sa pagproseso at paggamit ng materyal na tolling sa account 003, na off-balanse sheet. Sa kasong ito, hanggang sa ang natapos na produkto ay ililipat sa customer, ang dobleng pagpasok ay hindi inilalapat.

Paano ang accounting?

Accounting at analytics ng pag-toll ng mga hilaw na materyales at materyales sa account 003 ay maaaring isagawa pareho sa pamamagitan ng mga customer at sa pamamagitan ng uri ng mga hilaw na materyales, pagsusuri nito.

Tulad ng anumang produksyon, pagkatapos ng pagproseso ng mga materyales, basura o labis ay maaaring mabuo. Ang isang kasunduan ay maaaring magsama ng maraming mga sitwasyon. Ang nasabing basura ay maaaring maibalik sa kontraktor o maaaring manatili sa processor. Ngunit ang isang ulat sa paggamit ng mga materyales sa pag-tol ay dapat na makolekta.

Kung sakaling ang kontrata ay nagbibigay para sa isang sitwasyon kung saan ang basura ay dapat manatili kasama ang processor, kinakailangan upang ipakita ang account sa pagpapatakbo ng pautang. Hindi. 003, na sumasalamin sa gastos ng mga hilaw na materyales na inilipat para sa pagproseso, pati na rin upang gumawa ng sabay-sabay na accounting para sa account. 10 "Mga Materyales".

Ang ilang mga nuances

Ito ay nagkakahalaga ng pagbibigay pansin sa mga sumusunod na nuances. Napakahalaga na isaalang-alang ang puntong ito: may pagbaba sa presyo ng transaksyon sa pamamagitan ng isang halaga sa halaga ng gastos ng basura na nangyayari bilang isang resulta ng pagproseso, o hindi nangyari. Dapat itong sumasalamin sa kontrata para sa pag-tol.

Kung sakaling ang basura na nagmula sa pagproseso ng mga tolling raw na materyales ay dapat manatili sa processor dahil sa bahagyang pagbabayad ng utang para sa pagbabayad para sa pagproseso, at naitala ang mga ito sa balanse, halimbawa, bilang mga pantulong na materyales, dapat gawin ang isang account sa account kasama ang debit account. 10 "Mga Materyales", ayon sa subaccount. "Iba pang mga materyales" - sa ilalim ng credit account. 60 "Mga Setting na ginawa sa mga supplier at mga kontratista."

Kung sakaling ang basura na nagmula sa pagproseso ay hindi nakakaapekto sa halaga ng presyo ng transaksyon, ang naturang operasyon ay itinuturing na isang operasyon ng regalo. Sa kasong ito, dapat gamitin ang pag-post ng debit ng account. 10 "Mga Materyales", sa sub-account na "Iba pang mga materyales" - para sa account sa pautang. 98 "Kita na matatanggap sa hinaharap na panahon", sa sub-account "Mga nakatatanggap na resibo".

Pagkatapos nito, ang gastos ng basura ay unti-unting ibabawas bilang isang resulta ng kanilang paggamit sa paggawa. 91 "Iba pang mga kita at gastos", subaccount "Iba pang kita". Sa kasong ito, gagamitin ang pag-post ng debit account. 98 "Kita na matatanggap sa hinaharap na panahon", sa sub-account na "Mga nakatatanggap na resibo" - para sa account sa pautang. 91 "Iba pang mga kita at gastos", subaccount "Iba pang kita".

Di-operating na kita

Ang gastos ng pag-aari na natanggap ng processor sa isang napakahusay na batayan, kapag pinapanatili ang accounting accounting, dapat isama sa kita na hindi operating.Ang mga kita na ito ay kinikilala sa petsa kung saan ang pag-sign ng kilos sa materyal na inatas, iyon ay, ang pagkilos ng pagtanggap at paglipat ng nasabing basura.

Ito ay nagkakahalaga na tandaan na kapag nagsasagawa ng accounting ng buwis, ang kita ay nabuo dito nang mas maaga kaysa sa kapag nagsasagawa ng accounting. Sinusunod nito na ang kumpanya ng pagproseso ay obligadong gumamit ng PBU 18/02, pati na rin upang i-record ang isang asset ng buwis ng ipinagpaliban na kalikasan sa accounting nito. Ang ulat ng subcontracting ay sumasalamin dito.

Mga setting sa pagitan ng mga partido sa ilalim ng mga termino ng kontrata

Mula sa kung anong anyo ng pagkalkula ang mga partido ay gumagamit ng kontrata na isinumite, ang salamin ng mga pag-aayos na itinakda ng kontrata ay depende. Ang mga setting ay maaaring gawin gamit ang cash, sa pamamagitan ng paglilipat ng mga hilaw na materyales sa naaangkop na halaga o natapos na mga produkto.

Pagbabayad sa pamamagitan ng cash

Ang pagpipiliang ito ay ang pinakasimpleng posible. Ito ay isang klasikong pamamaraan para sa pagpapatupad ng isang kontrata: ang tagaproseso ay tumatagal sa kanyang sarili ng mga obligasyon na magsagawa ng ilang mga gawa, at ang kostumer, ay kukuha sa obligasyong magbayad para sa gawaing ginanap nang cash. Pagkatapos nito, ang isang ulat sa materyal na pag-tol ay naipon.

Ang halimbawa na napagmasdan natin sa itaas ay sumasalamin lamang sa isang pamamaraan para sa paggawa ng mga kalkulasyon.

Ang magkahalong kalikasan ng kontrata

Kung sakaling ang pagbabayad ay ginawa sa pamamagitan ng paglilipat ng mga hilaw na materyales o tapos na mga produkto (sa buo o sa bahagi), ang likas na katangian ng kontrata ay halo-halong: sa bahagi kung saan ang trabaho ay direktang ibinigay, ito ay isang klasikong kontrata, at sa bahagi kung saan ito ay makikita scheme ng pagbabayad, ito ay isang klasikong kontrata ng pagbebenta.

May mga batayan para sa paggamit ng naturang interpretasyon. Kung isasaalang-alang natin ang mga panuntunan kung saan ang halaga ng pagbabayad ay tinutukoy alinsunod sa isang kasunduan na nagbibigay para sa katuparan ng mga obligasyong nagmula sa pamamagitan ng di-pananalapi na paraan, kung gayon kinakailangan na gabayan ng "PBU" Hindi. 9/99 pt 6.3. Ayon sa "PBU" Hindi. 10/99 pt 6.3, pinaniniwalaan na ang halaga ng pagbabayad ay dapat matukoy sa anyo ng halaga ng mga kalakal na inilipat ng samahan. Kung hindi posible upang matukoy ang halagang ito, kung gayon ang halaga ng mga kalakal na natanggap ay ginagamit. Ngunit sa batayan ng kakanyahan ng kontrata mismo, ang samahan na nakikibahagi sa pagproseso ay hindi talaga maglilipat ng anumang mga kalakal, ipinagpapalit ang mga ito para sa ilang mga halaga. Pormal, ang paglipat ng mga materyales sa pag-tol ay nagaganap, iyon ay, ang resulta na lumitaw bilang isang resulta ng pagproseso ng mga materyales o hilaw na materyales. Ang mga produktong ito ay hindi pagmamay-ari ng processor sa pamamagitan ng pagmamay-ari, at ang mismong paksa ng kontrata ay ang pagganap ng ilang mga gawa. Kaya, ang pagtatasa ng gastos ng trabaho na ginagawa ng processor ay dapat na malinaw na naitala sa kontrata.

Mahalagang tandaan na kung ang isang kontrata ay naglalaman ng impormasyon na ang pagbabayad ay dapat gawin sa pamamagitan ng paglilipat ng mga hilaw na materyales o natapos na mga produkto, pagkatapos ay maaari itong maiuri bilang isang kontrata na kinasasangkutan ng pagbabayad para sa trabaho sa pamamagitan ng hindi pang-pera.

Sa kasong ito, kapag tinutukoy ang presyo ng trabaho at ang gastos ng mga hilaw na materyales na inilipat bilang pagbabayad, kinakailangan na mag-apply ng mga patakaran na itinatag para sa mga kontrata ng ganitong uri. Iyon ay, ang gastos ng gawaing isinagawa ay dapat matukoy batay sa gastos ng hilaw na materyal mismo, at ang halagang ito ay tinutukoy sa isang espesyal na paraan. Halimbawa, ang gastos ng kanyang sariling trabaho ay maaaring matukoy ng processor batay sa mga presyo kung saan siya ay nakapag-iisa na nakakakuha ng ganoong mga hilaw na materyales, at ang presyo na ito ay maaaring makabuluhang magkakaiba sa mga kung saan ang mga hilaw na materyales ay binili sa kasong ito.

Kontrata ng Algorithm

Upang maiwasan ang mga naturang nuances, inirerekomenda ang sumusunod na algorithm:

• Ang isang kasunduan ay dapat tapusin na kinasasangkutan ng pagproseso ng mga materyales na ibinibigay ng customer, na nag-aayos ng gastos ng gawaing isinagawa, ngunit hindi naglalaman ng impormasyon na gagawin ang pagbabayad sa pamamagitan ng paglilipat ng mga hilaw na materyales o tapos na mga produkto. Kung sakaling ang pagkalkula ay isinasagawa sa ganitong paraan, sulit na tapusin ang isang kontrata ng pagbebenta para sa halagang magiging katumbas ng gastos ng natanggap na hilaw na materyales o pangwakas na mga produkto.

• Ang mga Arrears ay dapat na mai-offset. Kung ang halaga ng kontrata ay pareho sa halaga ng kontrata ng pagbebenta, kung gayon ang offset ay isinasaalang-alang na isinasagawa. Kung ang halaga ng kontrata ng pagbebenta ay mas mababa sa halaga ng kontrata, pagkatapos pagkatapos mabuo ang offset ay ang utang ng customer, na babayaran ng cash.

Ang mga hilaw na materyales (bahagyang o ganap) ay ililipat upang magbayad para sa gawain.

Sa kaganapan na ang customer ay gumawa ng isang sabay-sabay na pagpapadala ng mga hilaw na materyales para sa pagproseso at mga hilaw na materyales sa gastos ng pagbabayad, kinakailangang isaalang-alang ng kontratista ang gastos ng mga hilaw na materyales sa account. Hindi. "" Ipinadala ang mga kalakal. " Ito ay tiyak na account na ito na ginagamit, dahil sa isang kaso ang pagmamay-ari ng mga hilaw na materyales ay ipinapasa mula sa customer hanggang sa processor nang matupad ang mga obligasyon upang maisagawa ang pagproseso.

Matapos makumpleto ang trabaho, ang paglipat ng mga materyales sa tolling at hilaw na materyales sa gastos ng pagbabayad para sa trabaho ay dapat na makikita sa account. 91 "Ang iba pang mga kita at gastos" bilang isang transaksyon para sa pagbebenta ng iba pang mga pag-aari.

Ang processor, ay dapat ding sumasalamin sa katotohanan ng pagtanggap ng mga materyales, pati na rin ang mga hilaw na materyales bilang pagbabayad sa account 002 "mga kalakal at materyales na tinatanggap para sa pag-iingat." Ang account na ito ay off-balanse sheet. Ang mga hilaw na materyales ay sinasalamin dito hanggang sa oras na makumpleto ang gawain.

Paano isulat ang mga materyales sa pag-Tol?

Mahalagang bigyang-pansin ang katotohanan na sa katunayan ang parehong hilaw na materyales ay isasaayos sa dalawang account: 003 at 002, ngunit magkakaroon ng ibang pagpapahalaga. Kaya, ang mga hilaw na materyales na tinanggap para sa pagproseso ay isasaalang-alang sa halaga kung saan ito ay makikita sa account. Hindi. Sa customer, iyon ay, sa gastos. At ang parehong hilaw na materyales na natanggap para sa pag-iingat bilang pagbabayad para sa gawaing isinagawa ay dapat ilipat sa processor sa presyo kung saan ito ibebenta. Sa kasong ito, ang margin at VAT ay isinasaalang-alang. Iyon ang dahilan kung bakit ang lahat ng mga hilaw na materyales na natanggap ay maaaring maipakita sa account 003 lamang kung ang lahat ng inilipat na hilaw na materyales ay papasok sa pagproseso, at ang labis na mula sa pagproseso ay mananatili sa kumpanya ng pagproseso upang magbayad para sa gawa na nakumpleto.

Kung ang mga hilaw na materyales na inilipat sa account ng pagbabayad ay maipadala pagkatapos niyang makumpleto ang gawain, pagkatapos ay dapat na ipakita ng customer ang isulat na pagsulat ng mga materyales sa pag-tol tulad ng bawat invoice. 90.2 "Gastos ng pagbebenta", nang hindi ginagamit ang invoice. Hindi. "" Ipinadala ang mga kalakal. " Ang processor, ay dapat ding sumasalamin sa mga hilaw na materyales na natanggap sa account 10 "Mga Materyales", at nang walang intermediate na paggamit ng off-balance account No. 002 "Mga materyales at materyales na tinanggap para sa pag-iingat."

Kaya, sinuri namin ang mga materyales sa pag-tol, kung paano gumuhit ng isang ulat sa kanilang paggamit, na inilarawan din nang detalyado. Inaasahan namin na kapaki-pakinabang ang impormasyong ito.