สินค้าคงคลังเป็นกระบวนการที่สำคัญสำหรับแต่ละ บริษัท มันเป็นตัวแทนของกระบวนการในการกระทบยอดทรัพย์สินที่มีอยู่ของ บริษัท ที่มีข้อมูลที่มีอยู่ในเอกสารขององค์กร วัตถุประสงค์หลักของกระบวนการนี้คือการเปรียบเทียบข้อมูลและการระบุการขาดแคลน ช่วงเวลาของสินค้าคงคลังอาจแตกต่างกันไปในแต่ละ บริษัท ตามมาตรฐานกระบวนการจะดำเนินการเป็นประจำทุกปีก่อนการรายงานประจำปี นอกจากนี้ผู้นำแต่ละคนในเวลาใดก็ได้สามารถออกคำสั่งบนพื้นฐานของการดำเนินการตรวจสอบหากมีเหตุผลที่ดีสำหรับเรื่องนี้

ขั้นตอนการนัดหมาย

แต่ละ บริษัท จะต้องทำการตรวจสอบ ณ เวลาใดเวลาหนึ่ง ควรดำเนินการเป็นประจำทุกปี แต่ช่วงเวลาที่แน่นอนของสินค้าคงคลังขึ้นอยู่กับการตัดสินใจของหัวหน้าองค์กรเท่านั้น

กระบวนการนี้ดำเนินการโดยคณะกรรมการพิเศษซึ่งรวมถึงผู้เชี่ยวชาญจากหน่วยงานต่าง ๆ ของ บริษัท ที่ไม่สนใจผลการตรวจสอบ กฎหมายกำหนดให้มีบางกรณีที่ต้องมีสินค้าคงคลัง

ในระหว่างกระบวนการนี้จะมีการตรวจสอบเอกสารของ บริษัท ต่างๆซึ่งรวมถึงข้อตกลงที่ทำขึ้นกับผู้รับเหมาบัตรสินค้าคงคลังใบแจ้งหนี้และเอกสารอื่น ๆ จำนวนทรัพย์สินที่แตกต่างกันจริงควรสอดคล้องกับข้อมูลจากเอกสารเหล่านี้

แนวคิดของสินค้าคงคลัง

มันถูกแสดงโดยเครื่องมือที่ไม่ซ้ำกันในการควบคุมมูลค่าทรัพย์สินทั้งหมดของ บริษัท มันอยู่ในความจริงที่ว่ามีการเปรียบเทียบข้อมูลจากเอกสารที่มีตัวบ่งชี้จริง กฎกระบวนการรวมถึง:

- ข้อกำหนดหลักของสินค้าคงคลังได้รับการแก้ไขในกฎหมาย แต่หัวหน้าของ บริษัท แต่ละคนสามารถเพิ่มจำนวนของการตรวจสอบในช่วงระยะเวลาหนึ่ง

- ขั้นตอนอาจจะดำเนินการในส่วนที่เกี่ยวกับสินทรัพย์ถาวรวัสดุหรือค่าอื่น ๆ ที่เป็นของ บริษัท ;

- การตรวจสอบอาจเป็นสารคดีหรือในประเภท;

- ในช่วงรายการสารคดีวัตถุทั้งหมดได้รับการยืนยันโดยรายการพิเศษในเอกสาร

- การตรวจสอบสินค้าจริงจะใช้สำหรับสินค้าคงคลังและสินทรัพย์ถาวรดังนั้นเนื่องจากกระบวนการนี้จะทำการนับการตรวจวัดและการมีน้ำหนักเกิน

- ในระหว่างกระบวนการจะต้องมีผู้รับผิดชอบด้านการเงิน

ไม่คำนึงถึงประเภทของสินค้าคงคลังที่ดำเนินการสินค้าคงคลังของทรัพย์สินที่ตรวจสอบแล้วเป็นภาคบังคับ สำหรับสิ่งนี้จะใช้รูปแบบที่เหมือนกัน ขั้นตอนและเวลาของสินค้าคงคลังสามารถแก้ไขได้ในบันทึกการบัญชีภายในของ บริษัท

วัตถุประสงค์ของ

เมื่อดำเนินการตรวจสอบจะสามารถบรรลุเป้าหมายหลายอย่างพร้อมกัน:

- การระบุจำนวนจริงของวัสดุต่าง ๆ หรือสินทรัพย์ถาวร

- คำจำกัดความของการขาดแคลนหรือการเกินดุล

หลังจากกระบวนการข้อมูลที่ได้รับจะถูกเปรียบเทียบกับข้อมูลที่มีอยู่ในเอกสารของ บริษัท สิ่งนี้ช่วยให้คุณสามารถกำหนดวิธีการที่พนักงานของ บริษัท ปฏิบัติตามกฎสำหรับการใช้ทรัพย์สินที่แตกต่างกัน หากตรวจพบว่ามีการขาดแคลนจะมีการสอบสวนดำเนินการโดยมีวัตถุประสงค์เพื่อระบุผู้กระทำผิดหลังจากนั้นจะต้องรับผิดชอบ

ความหลากหลายหลักของกระบวนการ

จำนวนและเวลาของสินค้าคงคลังถูกกำหนดโดยผู้บริหารของ บริษัท เท่านั้น ในขณะเดียวกันกรรมการโดยตรงของ บริษัท จะกำหนดว่าการตรวจสอบใดที่จะดำเนินการในคราวเดียวหรืออื่น

ในแง่ของการคุ้มครองทรัพย์สินสินค้าคงคลังสามารถ:

- สมบูรณ์มีการตรวจสอบค่าและคุณสมบัติทั้งหมดที่เป็นของ บริษัท สำหรับกระบวนการนี้มีผู้เชี่ยวชาญจำนวนมากรวมอยู่ในค่าคอมมิชชั่นเนื่องจากต้องใช้เวลานานในการรับข้อมูลและตรวจสอบตัวบ่งชี้ บ่อยครั้งขั้นตอนนี้ใช้เวลาหลายสัปดาห์ ถือว่าเป็นเรื่องยากโดยเฉพาะอย่างยิ่งหาก บริษัท มีหลายหน่วยที่ต้องมีสินค้าคงคลัง

- เป็นบางส่วน ในกรณีนี้เฉพาะค่าเฉพาะใด ๆ ที่กำลังศึกษาอยู่เท่านั้นที่ถูกเลือก ตัวอย่างเช่นอาจมีการตรวจสอบสินทรัพย์ถาวรหรือวัสดุ โดยทั่วไปสินค้าคงคลังดังกล่าวจะได้รับมอบหมายเมื่อได้รับข้อมูลว่ามีปัญหาการขาดแคลนหรือปัญหาอื่น ๆ ในการรายงาน

บนพื้นฐานของสินค้าคงคลังอาจมีการวางแผนหรือไม่ได้กำหนดไว้ ในช่วงต้นปี บริษัท ใด ๆ สามารถจัดทำแผนพิเศษตามขั้นตอนที่ดำเนินการได้ หากจำเป็นต้องเปลี่ยนบุคคลที่รับผิดชอบหรือโอนอสังหาริมทรัพย์เพื่อการเช่าสินค้าคงคลังที่ไม่ได้กำหนดจะถูกดำเนินการ พนักงานของ บริษัท จะไม่ได้รับแจ้งล่วงหน้าเกี่ยวกับการนำไปปฏิบัติและมักจะได้รับความช่วยเหลือเพื่อให้ได้ผลลัพธ์ที่น่าเชื่อถือที่สุด

กระบวนการทำงานอย่างไร?

เวลาของสินค้าคงคลังถูกกำหนดโดยการจัดการโดยตรงของ บริษัท ดังนั้นพวกเขาจึงสามารถแตกต่างกันอย่างมีนัยสำคัญระหว่าง บริษัท ขั้นตอนขึ้นอยู่กับประเภทของสินทรัพย์วัสดุของ บริษัท ที่มีการตรวจสอบ แต่สิ่งนี้ใช้อัลกอริทึมเดียวโดยทุก บริษัท

ขั้นตอนและเวลาของสินค้าคงคลังถูกควบคุมโดยองค์กร แต่หากการตรวจสอบภาษีพบว่า บริษัท ไม่ได้ดำเนินการอย่างน้อยปีละครั้งสิ่งนี้จะกลายเป็นพื้นฐานสำหรับการตรวจสอบที่ไม่ได้กำหนดไว้ ขั้นตอนสินค้าคงคลังแบ่งออกเป็นขั้นตอนต่อไปนี้:

- การฝึกอบรม

- การนับค่า

- การเปรียบเทียบผลลัพธ์กับข้อมูลที่มีอยู่ในเอกสารของ บริษัท

- การลงทะเบียนของผลลัพธ์ในการบัญชี

แม้ว่าขั้นตอนเหล่านี้จะค่อนข้างง่าย แต่จริงๆแล้วมีเวลาและความพยายามค่อนข้างมากในการใช้งาน

ขั้นตอนการเตรียมการ

ในขั้นต้นระยะเวลาของสินค้าคงคลังจะถูกกำหนดโดยผู้บริหารของ บริษัท ขึ้นอยู่กับการตัดสินใจคำสั่งจะออก

ค่าคอมมิชชันที่เกิดขึ้นโดยหัวหน้าขององค์กรซึ่งจะมีส่วนร่วมในการตรวจสอบโดยตรง มันถูกกำหนดว่าจะตรวจสอบวัตถุใด ผู้รับผิดชอบของ บริษัท ส่งใบเสร็จรับเงินไปยังฝ่ายบริหารและจัดทำแบบฟอร์มสินค้าคงคลังสำหรับสมาชิกแต่ละคนของคณะกรรมการ

จำนวนคุณสมบัติ

ขั้นตอนเกี่ยวข้องกับการดำเนินการต่าง ๆ ซึ่งรวมถึงการนับการชั่งน้ำหนักวัสดุที่แตกต่างหรือการวัด

การดำเนินการเฉพาะขึ้นอยู่กับลักษณะของค่า ข้อมูลทั้งหมดที่ได้รับจะถูกป้อนลงในแบบฟอร์มสินค้าคงคลังที่เตรียมไว้ก่อนหน้านี้อย่างแน่นอน

การเปรียบเทียบข้อมูล

ข้อมูลที่ได้จะถูกนำไปเปรียบเทียบกับข้อมูลจากเอกสารของ บริษัท หากมีการเปิดเผยความแตกต่างที่แตกต่างกันจริงคณะกรรมการจะดำเนินการต่อไปนี้:

- สาเหตุของการเกินดุลหรือการขาดแคลนปรากฏ;

- เปิดเผยว่าใครเป็นต้นเหตุของปัญหาดังกล่าว

- ส่วนเกินจะถูกตัดออก;

- ผู้กระทำผิดจะต้องรับผิดชอบ

ขั้นตอนนี้ถือว่ายาวนานและยากลำบากเนื่องจากสมาชิกคณะกรรมการต้องเปรียบเทียบข้อมูลจำนวนมาก

การรายงานผลการ

ขั้นตอนสุดท้ายคือการรวบรวมรายงานสินค้าคงคลัง มันรวมผลลัพธ์ทั้งหมดของกระบวนการ

ตามเอกสารที่รวบรวมจะมีการเปลี่ยนแปลงการรายงานประจำปีขององค์กร

กฎสำหรับ

กฎสินค้าคงคลังขั้นพื้นฐานรวมถึง:

- เวลาของสินค้าคงคลังจะถูกกำหนดโดยผู้บริหารของ บริษัท แต่ข้อยกเว้นคือการตรวจสอบที่บังคับดำเนินการเป็นประจำทุกปี;

- เฉพาะผู้เชี่ยวชาญที่ทำงานใน บริษัท เท่านั้นที่ควรรวมอยู่ในค่าคอมมิชชั่นสินค้าคงคลัง แต่พวกเขาไม่ควรสนใจในผลลัพธ์

- ก่อนการตรวจสอบข้อมูลการรับและการใช้จ่ายของค่าจะถูกศึกษา;

- ในระหว่างการดำเนินการตามกระบวนการต้องมีส่วนร่วมของผู้รับผิดชอบทางการเงิน;

- สำหรับทรัพย์สินที่จัดเก็บแยกต่างหากจะมีสินค้าพิเศษเกิดขึ้น

การตรวจสอบจะดำเนินการในวันที่ระบุในคำสั่งของหัวหน้า ระยะเวลาของสินค้าคงคลังของทรัพย์สินอาจแตกต่างกันอย่างมีนัยสำคัญ แต่ใน บริษัท ขนาดใหญ่กระบวนการนี้มักใช้เวลาหลายวัน ในตอนท้ายของแต่ละวันทำงานสถานที่ที่มีคุณสมบัติยืนยันการตรวจสอบจะต้องถูกปิดผนึก เอกสารที่เกี่ยวข้องกับสินค้าคงคลังจะถูกเก็บไว้ในตู้เซฟพิเศษ

ต้องมีสินค้าคงคลังเมื่อใด

ประเภทและวันที่ของสินค้าคงคลังได้รับการคุ้มครองโดยกฎหมายและการจัดการของ บริษัท ในบางกรณีการตรวจสอบดังกล่าวมีผลบังคับใช้ เหล่านี้รวมถึง:

- การโอนค่าต่าง ๆ ที่เป็นของ บริษัท ให้กับบุคคลอื่นหรือ บริษัท ให้เช่า;

- การขายสิ่งของมีค่า

- ไถ่ถอนของที่เคยได้รับบนพื้นฐานของการเช่า;

- การเปลี่ยนแปลงขององค์กรแบบรวมเป็นองค์กรเชิงพาณิชย์

- ก่อนการก่อตัวของรายงานประจำปี;

- การเปลี่ยนบุคคลที่รับผิดชอบทางการเงินใน บริษัท

- มีการเปิดเผยข้อเท็จจริงต่าง ๆ เกี่ยวกับการโจรกรรมหรือความเสียหายต่อทรัพย์สิน

- เหตุฉุกเฉินใน บริษัท

- การปิด บริษัท หรือการปรับโครงสร้างองค์กร

ระยะเวลาของสินค้าคงคลังประจำปีได้รับการแก้ไขในกฎหมายดังนั้นผู้จัดการ บริษัท จะต้องออกคำสั่งเพื่อดำเนินการตรวจสอบก่อนที่จะรวบรวมงบดุลประจำปี

กฎเอกสาร

จำนวนสินค้าคงคลังและระยะเวลาของสินค้าคงคลังจะถูกกำหนดโดยการจัดการโดยตรงของ บริษัท กระบวนการนี้มาพร้อมกับความจำเป็นในการเตรียมเอกสารจำนวนมากเสมอ เหล่านี้รวมถึง:

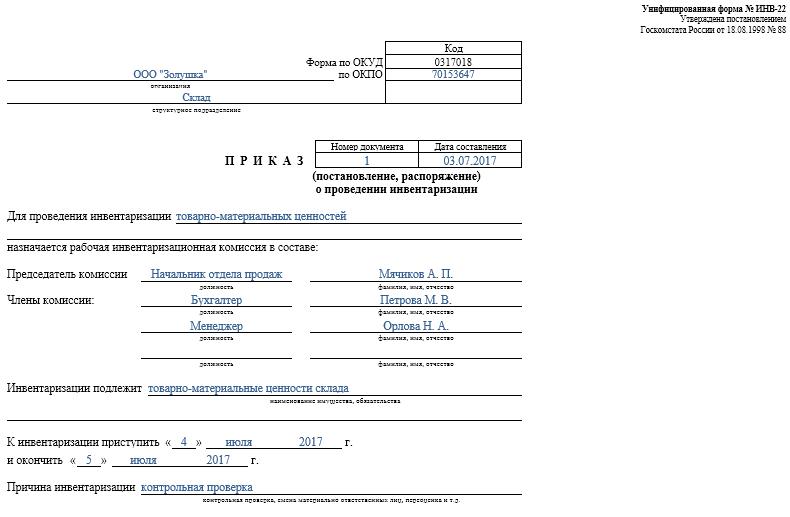

- สั่งซื้อ มันถูกตีพิมพ์โดยหัวหน้าของ บริษัท ก่อนการตรวจสอบซึ่งมีการใช้แบบฟอร์ม INV-22 แบบรวม ข้อมูลเกี่ยวกับคำสั่งซื้อดังกล่าวจะถูกบันทึกลงในวารสารพิเศษ

- สินค้าคงคลังของทรัพย์สิน มันจะถูกกรอกโดยตรงระหว่างการตรวจสอบ มีการปรับปรุงเอกสารแยกต่างหากสำหรับทรัพย์สินภายใต้การซ่อมแซมหรือโอนไปยังหน่วยอื่นชั่วคราว สินค้าคงเหลือพิเศษทำขึ้นเพื่อให้เช่าหรือถ่ายโอนของมีค่าสำหรับจัดเก็บชั่วคราว

- แผ่นเปรียบเทียบ วัตถุประสงค์หลักคือการเปรียบเทียบตัวชี้วัด ดังนั้นจึงมีการบันทึกความแตกต่างระหว่างข้อมูลจริงและตัวบ่งชี้จากการบัญชีของ บริษัท

- คำชี้แจงของแบบฟอร์ม INV-26 มันถูกใช้เพื่อป้อนผลการตรวจสอบ

ทันทีที่กำหนดเวลาสำหรับสินค้าคงคลังของสินทรัพย์ถาวรวัสดุและทรัพย์สินอื่นสิ้นสุดลงส่วนเกินจะถูกตัดออกในการบัญชี มีการเครดิตเข้าบัญชีรายได้ตามมูลค่าตลาดซึ่งใช้บัญชี 91

เมื่อมีการระบุการขาดแคลนผู้กระทำผิดจะถูกระบุในขั้นต้นหลังจากนั้นจะมีการรวบรวมเงินทุนที่จำเป็นจากพวกเขาเพื่อครอบคลุมการสูญเสีย หากไม่มีโอกาสที่จะระบุผู้กระทำผิดดังนั้นความสูญเสียจะถูกคิดเป็นต้นทุนการผลิตซึ่งจะใช้บัญชี 94

ผลการตรวจสอบจะถูกสะท้อนในการบัญชี ณ สิ้นเดือนที่มีการดำเนินการสินค้าคงคลัง

ประโยชน์ในทางปฏิบัติของกระบวนการ

สินค้าคงคลังถือเป็นวิธีที่มีประสิทธิภาพในการควบคุมกิจกรรมของ บริษัท ดังนั้นผู้จัดการทุกคนควรตระหนักถึงคุณค่าของมัน มันได้รับประโยชน์จากคุณสมบัติดังต่อไปนี้:

- รับประกันได้ว่าข้อมูลทั้งหมดที่มีอยู่ในงบขององค์กรมีความน่าเชื่อถือ;

- มีการควบคุมความปลอดภัยของค่านิยมของ บริษัท ต่างๆ

- มีการระบุรายการต่าง ๆ ที่หมดอายุแล้ว;

- วัสดุและองค์ประกอบที่ไม่ได้ใช้โดย บริษัท ในกระบวนการของงานจะถูกกำหนดดังนั้นพวกเขาจะขายหรือให้เช่าเพื่อผลกำไร

จากข้อมูลที่ได้รับจากสินค้าคงคลังเป็นไปได้ที่จะเพิ่มประสิทธิภาพการทำงานของ บริษัท นอกจากนี้ยังมีการเปลี่ยนแปลงกลยุทธ์การพัฒนาองค์กร มีการระบุจุดอ่อนในการทำงานของ บริษัท นอกจากนี้ยังมีการคำนวณแรงงานที่ประมาทที่ไม่มีทักษะที่จำเป็นในการเก็บรักษาทรัพย์สิน

ข้อสรุป

สินค้าคงคลังเป็นกระบวนการที่สำคัญที่สุดใน บริษัท ใด ๆ ช่วยให้คุณสามารถระบุความแตกต่างที่แตกต่างกันระหว่างจำนวนทรัพย์สินที่แท้จริงและข้อมูลที่มีอยู่ใน บริษัท รายงาน เวลาและจำนวนการตรวจสอบจะถูกกำหนดโดยหัวหน้างานทันที

ควรมีสินค้าคงคลังขั้นต่ำปีละครั้งคือก่อนจัดทำรายงานประจำปี สิ่งนี้ทำให้มั่นใจถึงความพร้อมใช้งานของข้อมูลที่เชื่อถือได้ในเอกสาร