เส้นโค้ง Laffer เป็นแนวคิดทางทฤษฎีที่แสดงความสัมพันธ์ระหว่างอัตรารายได้ภาษีและรายรับงบประมาณของรัฐผ่านส่วนหนึ่งของภาษี ระบบดังกล่าวได้รับการพัฒนาในปี 1974 โดยนักเศรษฐศาสตร์ชาวสหรัฐฯ Arthur Laffer บางครั้งตัวชี้วัดโค้งถูกใช้เป็นอาร์กิวเมนต์สำหรับการลดภาษี

แนวคิด

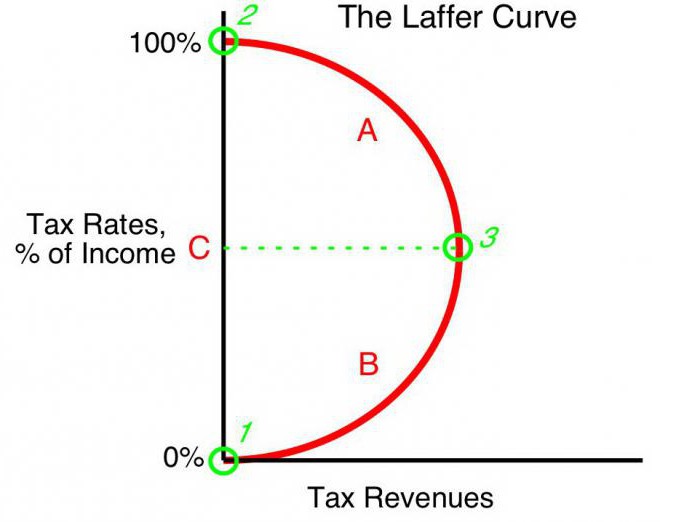

มูลค่าของรายได้งบประมาณในอัตราเท่ากับภาษีเงินได้มีแนวโน้มเป็นศูนย์ (t0 = 0%) ตามทฤษฎีของ Laffer การเพิ่มขึ้นของอัตราภาษีอย่างค่อยเป็นค่อยไปจะส่งผลให้รายได้จากภาษีเพิ่มขึ้นเล็กน้อย ณ จุดที่การเพิ่มขึ้นของอัตราภาษีช่วยลดรายได้ภาษีโดยรวม ที่ตัวบ่งชี้เมื่ออัตราภาษีเงินได้อยู่ที่ 100% (tสูงสุด = 100%) รายได้ลดลงเป็นศูนย์

จุดบนเส้นโค้ง Laffer ที่สอดคล้องกับอัตรารายได้ภาษีสูงสุดเรียกว่าจุดอิ่มตัว (T)สูงสุด) ในรูปแบบเส้นโค้ง Laffer แสดงให้เห็นว่ารัฐบาลสามารถบรรลุระดับรายได้ภาษีที่เท่ากันสำหรับสองอัตราภาษีที่แตกต่างกัน (T1) - ในไตรมาสแรก (t1) และไตรมาสที่สามของส่วนโค้ง (t3).

ทฤษฎี

เส้นโค้ง Laffer ขึ้นอยู่กับสมมติฐานดังต่อไปนี้:

- ที่อัตราภาษี0= 0% ผู้เสียภาษีไม่ต้องจ่ายภาษีใด ๆ ตามลำดับงบประมาณของรัฐไม่ได้บันทึกภาษี

- การเพิ่มขึ้นของอัตราภาษีทำให้เกิดผลในทางตรงกันข้ามสองประการ: การเพิ่มขึ้นของส่วนแบ่งรายได้ของรัฐจากงบประมาณของผู้ค้าและการลดลงของรายได้ที่ต้องเสียภาษีที่ประกาศของหน่วยงานทางเศรษฐกิจ

ผลกระทบที่สองของการเพิ่มอัตราภาษี Laffer อธิบายโดย:

- ลดแรงจูงใจในการทำงานและกิจกรรมทางเศรษฐกิจ นั่นคือข้อ จำกัด ของผลประโยชน์ที่ผู้ประกอบการมีในบางพื้นที่ส่งเสริมให้พวกเขาลดกิจกรรมทางเศรษฐกิจและ จำกัด กิจกรรมในพื้นที่นี้

- รายได้ที่เพิ่มขึ้นที่ซ่อนอยู่เนื่องจากการจากไปของพ่อค้าในเงามืด ในอัตราภาษีที่สูงขึ้นมันจะเป็นประโยชน์สำหรับองค์กรธุรกิจ (แม้จะมีความเสี่ยง) ไม่ต้องจ่ายภาษีอย่างสมบูรณ์ เส้นโค้ง Laffer แสดงให้เห็นอย่างชัดเจน

- แนวโน้มการเติบโตในการเคลื่อนไหวของกิจกรรมทางเศรษฐกิจโดยเฉพาะอย่างยิ่งองค์กรขนาดใหญ่ในต่างประเทศ

ด้วยระดับภาษีสูงสุดที่แน่นอนสูงสุด = 100% สิ่งจูงใจทั้งหมดในการทำงานหายไปและประเด็นคือเพื่อดำเนินธุรกิจที่ต้องเสียภาษี ไม่มีแรงจูงใจในการทำงานองค์กรต่าง ๆ หยุดดำเนินงาน ดังนั้นพวกเขาจะหยุดอยู่ในฐานะวัตถุแห่งการเก็บภาษีตามลำดับรายได้เป็นศูนย์

การปฏิบัติ

เส้นโค้ง Laffer อธิบายความสัมพันธ์ระหว่างภาษีของรัฐบาลและรายรับจากคลังทำให้เราสามารถหาจุดอิ่มตัวที่เป็นประโยชน์ร่วมกันสำหรับรัฐบาลและผู้บริหารธุรกิจสูงสุด) แนวคิดของ Laffer เป็นแบบจำลองที่มีชื่อเสียงที่สุดของเศรษฐกิจผู้เขียนเรียกร้องให้ลดอัตราภาษีเพื่อกระตุ้นการลงทุนและลดบทบาทของรัฐในเศรษฐกิจเพื่อการแข่งขัน

หลักฐานขั้นพื้นฐานสำหรับรัฐ นโยบายการคลัง สูตรบนพื้นฐานของเส้นโค้ง Laffer มีโอกาส (ภายใต้เงื่อนไขบางประการ) เพื่อเพิ่มประชากรของงบประมาณในขณะที่อัตราที่ลดลงคือ

ทฤษฎีของสหรัฐ

ผลที่น่าประทับใจอย่างแท้จริงจากการใช้บทเรียนของนักเศรษฐศาสตร์ชาวอเมริกันในการดำเนินธุรกิจประสบความสำเร็จในบางประเทศ ที่น่าสนใจนอกเหนือจากการเพิ่มรายรับงบประมาณและการเพิ่มขึ้นของเศรษฐกิจแล้วการกระจายรายได้ภายในสังคมก็มีนัยสำคัญ

ในปี 1925 สหรัฐอเมริกาลดระดับภาษีเงินได้บุคคลธรรมดาในระดับสูงจาก 73% เป็น 25% งบประมาณรายได้จากภาษีนี้เพิ่มขึ้นจาก 719 ล้านเหรียญสหรัฐ (1921) เป็น 1 พันล้านดอลลาร์ (1929)ยิ่งกว่านั้นรายได้จากคนรวย (รายรับต่อปีมากกว่า 100,000 ดอลลาร์) ในปริมาณภาษีรวมจาก 28% (1921) เพิ่มขึ้นเป็น 51% (1926) ในทางตรงกันข้ามผู้เสียภาษีที่มีรายได้ต่ำที่สุด (ต่ำกว่า 10,000) จ่าย 23% ในปี 1921 และในปี 1926 เพียง 5% ของจำนวนรายได้ภาษีทั้งหมด

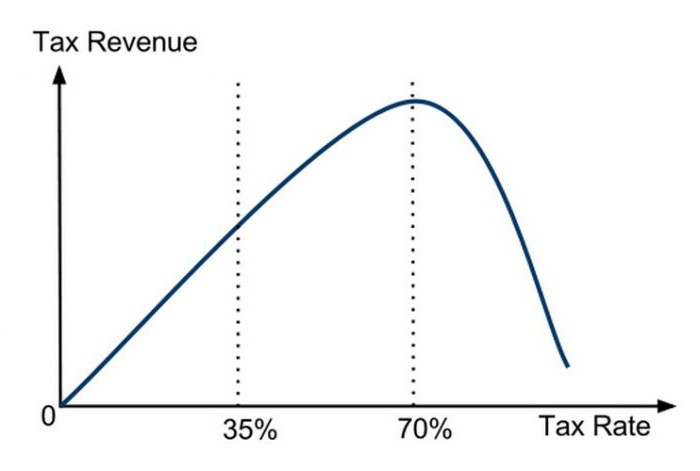

การประยุกต์ใช้แนวคิดของ Laffer โดยตรงในการกำหนดนโยบายทางเศรษฐกิจครั้งแรกนั้นเกี่ยวข้องกับการลดอัตรากำไรอย่างมีนัยสำคัญในสหรัฐอเมริกาในปี 2524 การบริหารของประธานาธิบดีอาร์เรแกนลดอัตราภาษีสูงสุดครั้งแรกจาก 70% เป็น 50% จากนั้นในปี 1986 เป็น 28% และบรรลุผลในเชิงบวก จากนั้นได้รับการยืนยันในทางปฏิบัติแล้วว่าอัตราภาษีและเส้นโค้ง Laffer นั้นเชื่อมโยงกันซึ่งเป็นทฤษฎีที่เปลือยเปล่า

แอพลิเคชันในโปแลนด์

ในโปแลนด์ประสบการณ์เกี่ยวกับเส้นโค้ง Laffer เกี่ยวข้องกับภาษีสรรพสามิตเครื่องดื่มแอลกอฮอล์ การเพิ่มขึ้นของภาษีสรรพสามิตเครื่องดื่มแอลกอฮอล์ในปี 2542-2544 ส่งผลให้รายรับลดลง (ขัดกับความคาดหวัง) ของงบประมาณของรัฐ การลดลงของภาษีสรรพสามิตในปี 2545 ในทางตรงกันข้ามรายได้เพิ่มขึ้น นั่นคือเส้นโค้ง Laffer สะท้อนให้เห็นถึงความสัมพันธ์กับการทำกำไรของภาษีทุกประเภทและไม่ใช่เฉพาะ

อีกตัวอย่างของโปแลนด์: การเพิ่มขึ้นของอัตราภาษีสรรพสามิตสำหรับผลิตภัณฑ์ยาสูบทำให้รายได้ลดลงซึ่งเป็นผลมาจากการเพิ่มขึ้นของการใช้บุหรี่ที่ถูกลักลอบนำเข้า การเพิ่มขึ้นของภาษีสรรพสามิตในโปแลนด์นั้นมาจากการลดลงของการผลิตภายในประเทศและการลดลงของการขายผลิตภัณฑ์ยาสูบตามกฎหมายในขณะที่จำนวนผู้สูบบุหรี่ไม่เปลี่ยนแปลง ในขณะเดียวกันสถิติแสดงให้เห็นว่าเศรษฐกิจเงาเพิ่มขึ้นและการลักลอบขน สินค้าที่ต้องเสียภาษี การลดภาษีสรรพสามิตในภายหลังจาก 27% เป็น 19% ทำให้รายได้งบประมาณจากภาษีนี้เพิ่มขึ้นอย่างมาก

การโต้แย้งและการโต้แย้ง

แม้ว่าเส้นโค้งของ Laffer จะแสดงความสัมพันธ์เชิงบวกระหว่างความสามารถในการทำกำไรและภาษีที่ต่ำกว่า แต่แนวคิดก็มีคู่ต่อสู้ พวกเขาทราบว่าการลดภาษีในยุค 80 ในสหรัฐอเมริกานั้นมาพร้อมกับการเพิ่มขึ้น การขาดดุลงบประมาณ นี่คือข้อโต้แย้งที่แข็งแกร่งในมือของนักวิจารณ์ แต่ผู้สนับสนุนโต้กลับว่าการเพิ่มขึ้นของรายได้เกิดขึ้นและการขาดดุลงบประมาณที่เพิ่มขึ้นทำให้การใช้จ่ายงบประมาณเพิ่มขึ้น

อย่างไรก็ตามโดยไม่คำนึงถึงผลกระทบของการลดภาษีอย่างมีนัยสำคัญต่อระดับและโครงสร้างของรายได้จากภาษีเส้นโค้ง Laffer มีผลในเชิงบวกที่ชัดเจนต่อการเติบโตทางเศรษฐกิจของสหรัฐในทศวรรษ 1980

รูปทรงโค้งมน

ตามที่นักเศรษฐศาสตร์ก้าวหน้าเส้นโค้ง Laffer อธิบายถึงความเป็นไปได้ของการลดอัตราภาษีเพื่อเติมงบประมาณ บ่อยครั้งที่แนวคิดถูกนำมาใช้โดยผู้สนับสนุนของลัทธิเสรีนิยมทางเศรษฐกิจเพื่อปรับการลดภาษี มันควรจะเน้นว่าถึงแม้ว่าแนวคิดของเส้นโค้ง Laffer ในภาวะเศรษฐกิจบางอย่างปรับลดภาษีเพื่อเพิ่มรายได้งบประมาณ แต่ก็ไม่มีหลักฐานชัดเจนเกี่ยวกับความสัมพันธ์นี้

วิธีการที่แท้จริงเพียงอย่างเดียวของการวิเคราะห์ทางสถิติคือการศึกษาเชิงประจักษ์ของปฏิกิริยาของจำนวนรายได้ภาษีต่อการเปลี่ยนแปลงของอัตราภาษี การศึกษาบางชิ้นแสดงให้เห็นว่าเส้นโค้ง Laffer ที่เกิดขึ้นจริงนั้นแตกต่างจาก "บัญญัติ" อย่างมากและมีรูปร่างที่ไม่สมมาตร การกำหนดอัตราการเพิ่มรายได้ภาษีของรัฐให้เกิดประโยชน์สูงสุดนั้นเป็นกระบวนการที่ซับซ้อนอย่างยิ่งและเกี่ยวข้องกับความยากลำบากมากมาย

การระเหย

มันเป็นข้อสังเกตว่าเส้นโค้ง Laffer อธิบายความสัมพันธ์ของ "ความสัมพันธ์ในอุดมคติ" ของภาษีและรายได้โดยไม่คำนึงถึงแนวโน้มของเวลา ตัวอย่างเช่นในเงื่อนไขของภัยคุกคามทางทหารประชาชนก็พร้อมที่จะรับภาระอย่างหนักเพื่อประโยชน์ของรัฐ การเพิ่มภาษีเพิ่มเติมเพื่อวัตถุประสงค์ทางทหารนำไปสู่การเพิ่มรายได้จากแหล่งนี้ ดังนั้นจุดความอิ่มตัวของเส้นโค้ง Laffer จะเลื่อนไปทางขวาอย่างมีนัยสำคัญ หลังสงครามประเทศต่างๆมักลดอัตราภาษีลงการลดลงของมันสามารถเพิ่มรายได้งบประมาณอีกครั้งเป็นผลให้อัตราภาษี (แม้ว่าจะอยู่ในช่วงสงครามบ่อยครั้งที่ตั้งไว้ต่ำกว่าระดับความอิ่มตัว) จะสูงกว่าอัตราความอิ่มตัวหลังสงคราม ด้วยการหยุดการคุกคามรูปร่างของเส้นโค้งก็เปลี่ยนไปเช่นกันอัตราการอิ่มตัวลดลงอย่างมีนัยสำคัญ

ผลกระทบที่ตั้ง

เส้นโค้ง Laffer ยังอธิบายถึงความสัมพันธ์ระหว่างภูมิภาคและรายได้ภาษีนั่นคือรูปร่างของเส้นโค้งขึ้นอยู่กับสถานที่ เงื่อนไขที่ไม่ใช่ภาษีสำหรับการทำธุรกิจในสถานที่ต่าง ๆ ของประเทศหนึ่งอาจแตกต่างกันไป ตัวอย่างเช่นในภูมิภาคชายแดนจะง่ายกว่าที่จะเปลี่ยนเครื่องดื่มแอลกอฮอล์ในประเทศที่เก็บภาษีจากภาษีสรรพสามิตสูงด้วยการนำเข้าราคาถูก ผู้บริโภคจะถูกล่อลวงให้ซื้อสินค้าที่ต้องเสียภาษีน้อยลงและได้รับสินค้าที่ลักลอบนำเข้า ฐานภาษีจะลดลงตามไปด้วย จุดอิ่มตัวของกราฟจะถูกเลื่อนไปทางซ้ายอย่างมีนัยสำคัญเมื่อเทียบกับภาคกลางซึ่งการส่งมอบผลิตภัณฑ์ลับมีความซับซ้อนและคุ้มค่าน้อยกว่าสำหรับผู้ลักลอบขนสินค้า

ระยะสั้น

หนึ่งในปัญหาที่ผู้นำทางนโยบายเศรษฐกิจของรัฐต้องเผชิญคือข้อ จำกัด ในการใช้งานระบบ Laffer ซึ่งสัมพันธ์กับความแตกต่างของสมรรถนะโค้งในระยะสั้นและระยะยาว ในระยะสั้นผู้ประกอบการไม่สามารถตอบสนองต่อการเปลี่ยนแปลงของอัตราภาษีได้อย่างรวดเร็วแม้ว่ามันจะเคลื่อนไหวอย่างรวดเร็วไปสู่การเก็บภาษีสูงสุด

ในทางทฤษฎีมันสามารถเป็นที่ถกเถียงกันอยู่ว่าในช่วงเวลาสั้น ๆ เป็นพิเศษในอัตราสูงสุด tสูงสุด = 100% การทำกำไรของงบประมาณจะไม่ลดลง (ตรงกันข้ามกับทฤษฎี) เป็นศูนย์ นี่เป็นเพราะการตอบสนองล่าช้าของผู้ค้าเพื่อบังคับเหตุสุดวิสัย ผู้ประกอบการจะค่อยๆลดกิจกรรมทางเศรษฐกิจในความหวังของรัฐบาลหรือโดยความเฉื่อยของการผลิต ซึ่งหมายความว่าจนกว่าจะเสร็จสิ้นกิจกรรมทางเศรษฐกิจบางครั้งพวกเขาจะจ่ายภาษีเป็นจำนวน 100% ของรายได้ นอกจากนี้บางองค์กร (อาจมากที่สุด) จะเข้าสู่ธุรกิจเงา“ ขยันหมั่นเพียร” จ่ายอัตรา 100% จากรายได้อย่างเป็นทางการเพื่อรักษาภาพลักษณ์ของกิจกรรมที่ชอบด้วยกฎหมาย

ระยะยาว

เมื่อรัฐบาลพัฒนามุมมองด้านภาษีในระยะยาวเส้นโค้ง Laffer ทำงานได้แม่นยำมากขึ้นช่วยให้การวางแผนธุรกิจมีประสิทธิภาพมากขึ้นสำหรับหน่วยงานทางเศรษฐกิจทั้งหมด อย่างไรก็ตามการปรับให้เหมาะสมของอัตราภาษีตามเส้นโค้งของ Laffer นั้นไม่ใช่เรื่องง่ายสำหรับเจ้าหน้าที่และต้องมีการตัดสินใจทางการเมือง วงจรการเลือกตั้งระยะสั้นในประเทศที่พัฒนาแล้วมักบังคับให้รัฐบาลทำงานในระยะสั้นซึ่งเป็นการ จำกัด การใช้ความคิดของ Laffer ในการดำเนินธุรกิจอย่างจริงจัง