ในธนาคารและการเงินการหักล้างคือการรวมการกระทำทั้งหมดจากช่วงเวลาที่ได้รับภาระผูกพันในการชำระเงินจนกว่าจะมีการประมวลผลธุรกรรมโดยตรง ระยะเวลาของการดำเนินการนี้เท่ากับเวลาที่ใช้ในการโอนเงินจากบัญชีหนึ่งไปยังอีกบัญชีหนึ่ง การล้างค่าสกุลเงินในการชำระหนี้ระหว่างประเทศเป็นสิ่งที่จำเป็นเนื่องจากความเร็วในการซื้อขายนั้นมากกว่าระยะเวลาที่ต้องใช้ในการดำเนินการครบวงจร ซึ่งรวมถึงการจัดการธุรกรรมเงินสดการตรวจสอบการประมวลผลภาษีการรายงานและการจัดการความเสี่ยงด้านเครดิต หลังมั่นใจว่าการทำธุรกรรมทั้งหมดจะเสร็จสมบูรณ์ตามกฎของตลาด การจัดการความเสี่ยงพิจารณาความเป็นไปได้ของการล้มละลายของฝ่ายใดฝ่ายหนึ่ง

ในระดับประเทศและระดับภูมิภาค

ระบบการชำระเงินที่สำคัญอย่างเป็นระบบ (SIPS) คือระบบที่มีความล้มเหลวที่อาจนำไปสู่ปัญหาตลอดเศรษฐกิจ พวกเขาดำเนินการหักบัญชีระหว่างธนาคารตามเวลาจริงในแต่ละรัฐในปริมาณมาก Pan-European TARGET2 และ STEP2 จัดเป็นระบบการชำระเงินที่สำคัญอย่างเป็นระบบ ธนาคารกลางสหรัฐเป็น SIPS

แนวคิดของการตรวจสอบการหักล้าง

ความปลอดภัยนี้คือ คำสั่งจ่ายเงิน ด้านหนึ่งจ่ายเป็นจำนวนที่แน่นอนในอีกด้านหนึ่ง นี่เป็นรูปแบบแรกของการล้าง ด้วยการคำนวณนี้เช็คจะย้ายจากสถาบันที่ส่งไปยังธนาคารที่ถูกดึงขึ้นมา เงินกำลังเคลื่อนไปในทิศทางตรงกันข้าม เช็คปรากฏในศตวรรษที่ 17 ในขั้นต้นการดำเนินการนี้ใช้เวลาหลายวัน นี่เป็นกรณีก่อนที่การถ่ายโอนเช็คเข้าสู่รูปแบบอิเล็กทรอนิกส์ในต้นปี 1990 ตอนนี้มันสามารถผ่านเกือบจะทันที หากมีเงินไม่เพียงพอในบัญชีของผู้ชำระเงินข้อความที่เกี่ยวข้องจะได้รับตามการร้องขอการชำระเงิน กล่าวคือผู้ขายสามารถเข้าใจได้ทันทีว่าเช็คไม่ยอมรับการชำระเงินและหลีกเลี่ยงความเสี่ยงมากมาย

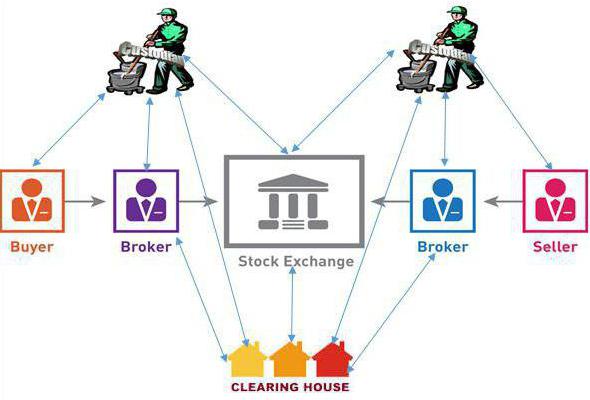

การหักบัญชีหลักทรัพย์

ตลาดหลักทรัพย์อัมสเตอร์ดัมก่อตั้งขึ้นในปี 1602 ตั้งแต่เวลานั้นมีความจำเป็นในการล้างธุรกรรมเนื่องจากความเร็วในการซื้อขายจะยิ่งมากขึ้นและเวลาในการทำธุรกรรมยังคงเหมือนเดิม นั่นหมายความว่ามีความล่าช้าหลายวัน ดังนั้นการล้างจึงเป็นองค์ประกอบของการบริหารความเสี่ยง ผู้ซื้อและผู้ขายต้องแน่ใจว่าคนแรกจะได้รับใบรับรองสำหรับสินค้าและอย่างที่สอง - เงินที่วางไว้กับเขา ดังนั้นบุคคลที่สามมักเกี่ยวข้องกับการล้างข้อมูล

ผลกระทบของเทคโนโลยีที่ทันสมัย

ในยุค 1700 ตลาดหลักทรัพย์อัมสเตอร์ดัมมีความสัมพันธ์ใกล้ชิดกับลอนดอน ต้องใช้เวลาในการขนส่งสินค้าจากเมืองหนึ่งไปยังอีกเมืองหนึ่งและส่งและรับเงิน แม้จะมีระยะเวลาการหักล้างมาตรฐาน 14 วัน ในช่วงเวลานี้ผู้ให้บริการจัดส่งสามารถเดินทางจากลอนดอนไปยังอัมสเตอร์ดัม (หรือกลับกัน) โดยม้าหรือเรือ ในอีกสองร้อยปีข้างหน้าโครงการที่ใช้ในการแลกเปลี่ยนที่มีอยู่ในเวลาเดียวกัน ด้วยการถือกำเนิดของเทคโนโลยีใหม่ในช่วงกลางศตวรรษที่ 20 ระยะเวลาการล้างมาตรฐานลดลงเหลือสามวัน นวัตกรรมนี้ช่วยเพิ่มปริมาณการค้าระหว่างประเทศ

วันนี้การล้างเป็นระบบอิเล็กทรอนิกส์เป็นหลัก ในการเชื่อมต่อกับการทำให้เป็นจริงของหลักทรัพย์ต้องมีการแนะนำอุปกรณ์ใหม่ซอฟต์แวร์ฝากพิเศษและการลงทะเบียน จนถึงขณะนั้นการแลกเปลี่ยนตัวเองสามารถทำหน้าที่เป็นข้อตกลงและการล้างองค์กรสำหรับตัวเองอย่างไรก็ตามการแนะนำของระบบคอมพิวเตอร์ได้เปิดตลาดการเงินของหลายประเทศดังนั้นปริมาณการค้าเพิ่มขึ้นอย่างมีนัยสำคัญ ดังนั้นการแลกเปลี่ยนจำนวนมากจึงโอนหน้าที่หักล้างไปยังบุคคลที่สาม แนวโน้มนี้ประจักษ์ในช่วงกลางของศตวรรษที่ 20 ตัวอย่างเช่น London Clearing Organization และโครงสร้าง Yuroklir

ระบบเรียกเก็บเงินของสหรัฐฯ

ธุรกรรมหลายล้านรายการที่เกี่ยวข้องกับการซื้อสินค้าบริการและสินทรัพย์ทางการเงินมูลค่าหลายล้านล้านดอลลาร์สหรัฐเกิดขึ้นในสหรัฐอเมริกาทุกวัน ส่วนใหญ่ของการชำระเงินเหล่านี้ผ่านสถาบันรับฝากเงินที่มีบัญชีกับธนาคารของระบบ Federal Reserve ดังนั้นการล้างเป็นหน้าที่สำคัญของเฟด เธอมีบทบาทเป็นตัวกลางในการชำระเงินของธนาคารระหว่างประเทศ มั่นใจประสิทธิภาพโดยการมีบัญชีเงินฝากทั้งสองด้าน ส่วนกลาง ธนาคารสหรัฐฯ ประกันตนกับปัญหาสภาพคล่อง เขามีเงินมากพอที่จะจ่ายให้กับการทำธุรกรรม เฟดให้การตั้งถิ่นฐานแบบเรียลไทม์ระหว่างผู้เข้าร่วม 9,500 คน ในปี 2013 เธอประมวลผล 123 ล้าน โอนเงิน มูลค่ารวมของพวกเขาเกิน 436.7 ล้านล้านดอลลาร์สหรัฐ

ประเภทของการหักบัญชีในช่วงวิกฤตการณ์ทางการเงิน

สิ่งที่สำคัญอย่างยิ่งคือการดำเนินการนี้ในช่วงที่กิจกรรมทางธุรกิจชะลอตัว ในช่วงเวลานี้องค์กรจำนวนมากอาจประสบปัญหาสภาพคล่องในปัจจุบัน ดังนั้นพวกเขาอาจต้องชำระเงินรอการตัดบัญชี การล้างสามารถกลายเป็นเครื่องมือเสริมในการชำระเงินระหว่างธนาคารซึ่งสามารถชดเชยการขาดเงินในบางองค์กร เป็นครั้งแรกที่ธนาคารสวิส (Swiss WIR Bank) ใช้ในช่วงต้นศตวรรษที่ 20 และในระดับสากลโดยฝ่ายการเงินของปานามาในยุโรปสแตนดาร์ด สิ่งนี้เป็นแบบอย่างสำหรับองค์กรหลาย ๆ แห่งและอนุญาตให้พวกเขาหลีกเลี่ยงผลกระทบด้านลบจากวิกฤตการณ์ทางการเงิน การใช้การล้างที่ไม่ใช่แบบดั้งเดิมดังกล่าวยังสามารถช่วยให้องค์กรเพิ่มผลประกอบการและอัตรากำไรในช่วงตกต่ำเนื่องจากการใช้โอกาสใหม่ที่ค่าใช้จ่ายของเวลาเพิ่มเติม