หักบัญชีธนาคารมันคืออะไร? ประชาชนจำนวนมากต้องเผชิญกับปัญหาหนี้ และพวกเขามีคำถามมันอนุญาตให้ใช้ในกรณีของพวกเขาหรือเป็นการกระทำที่ผิดกฎหมายหรือไม่? ขั้นตอนดังกล่าวควบคุมอย่างไร

สาระสำคัญของปรากฏการณ์

การตัดบัญชีโดยตรงของเงินเป็นกระบวนการที่ธนาคารดำเนินการโดยไม่มีคำสั่งของลูกค้า ความยินยอมของเขาเกือบจะทุกครั้งซึ่งแสดงเช่นในการกระทำกับตู้ ATM หรือบัตรหรือบริการอิเล็กทรอนิกส์

สันนิษฐานว่าเป็นสถานการณ์ที่มีการยกเลิกด้วยเหตุผลอื่น ตามบทบัญญัติของกฎหมายการตัดสินของศาลหรือข้อสัญญา

วัตถุประสงค์ในการใช้งาน

พิจารณาการใช้เครื่องมือภายใต้การอภิปรายในแง่ของความสัมพันธ์ทางธุรกิจ หากการตัดสินของศาลหรือการตัดสินใจในการดำเนินการบังคับใช้จะไม่มีคำถามเกิดขึ้น แต่พวกเขาจะทำอย่างไรกับข้อตกลงร่วมกันในสิ่งต่าง ๆ ? ข้อตกลงเรื่องการหักบัญชีธนาคารจะให้สิทธิ์แก่ธนาคารในการจัดการเงินของลูกค้าโดยก่อนหน้านี้ได้มีการตกลงกับการดำเนินงานบางอย่าง

ทุกอย่างกระทำภายใต้เงื่อนไขที่ตกลงร่วมกัน ตัวอย่างเช่นลูกค้ารับเงินกู้จากธนาคารซึ่งเขาได้รับเงินเดือนบำนาญหรือการชำระเงินทางราชการและปกติอื่น ๆ พร้อมกัน ในเวลาที่ตกลงกันธนาคารจะทำการตัดออกโดยอัตโนมัติ ไม่จำเป็นต้องใช้เวลาในการเยี่ยมชมธนาคารกรอกข้อมูลหลักทรัพย์หรือการจัดการอื่น ๆ เพื่อชำระหนี้

ในธุรกิจมีการใช้รูปแบบการปฏิสัมพันธ์ที่ซับซ้อนมากขึ้น: คู่สัญญาตกลงล่วงหน้าเกี่ยวกับการชำระเงินอัตโนมัติสำหรับสินค้าหรือบริการที่มีให้หรือจะมีการจัดให้ในอนาคต ขั้นแรกให้ทำข้อตกลงกับเงื่อนไขที่เกี่ยวข้องกับพันธมิตรแล้วกับธนาคาร

ระเบียบกฎเกณฑ์

- GK - มีบทบัญญัติหลักในการรักษาบัญชีธนาคาร

- ระเบียบของธนาคารกลาง

รหัสประกอบด้วยกฎพื้นฐานมันได้รับการพัฒนาในบทบัญญัติอื่น ๆ ของกฎหมาย ตัวอย่างเช่นกฎหมายว่าด้วยการบังคับใช้กฎหมายการล้มละลาย ฯลฯ

หากต้องการทราบว่าธนาคารมีสิทธิ์ดำเนินการหักบัญชีโดยตรงหรือไม่ธนาคารควรหันไปใช้กรอบการกำกับดูแลด้านความสัมพันธ์ที่ขัดแย้งกัน มันเป็นไปไม่ได้ที่จะพูดอย่างแจ่มแจ้งว่าธนาคารมีสิทธิ์ดังกล่าวหรือไม่ จะให้คำตอบในเชิงบวกหรือเชิงลบต่อคำถามขึ้นอยู่กับกฎของกฎหมายที่จะใช้ในสถานการณ์เฉพาะ

กฎการให้บริการที่ได้รับอนุมัติจากธนาคารก็มีความสำคัญเช่นกัน พวกเขาไม่ได้มีสถานะของการกระทำเชิงบรรทัดฐาน แต่ลูกค้าไม่สามารถปฏิเสธที่จะตอบสนองพวกเขาในทางใดทางหนึ่ง โดยการลงนามในใบสมัครเพื่อเปิดบัญชีลูกค้าจะทำการจดบันทึกเกี่ยวกับความคุ้นเคยและความยินยอมที่จะดำเนินการให้สอดคล้องกับพวกเขา

ในเวลาเดียวกันถ้ามันเป็นไปได้ที่จะพิสูจน์ในศาลความขัดแย้งของกฎธนาคารหรือข้อตกลงกับบรรทัดฐานของกฎหมายหรือการกระทำของธนาคารกลางแล้วพวกเขาจะไม่ใช้ จากนั้นกฎหมายจะนำไปใช้โดยตรง

เหตุผลในการผ่าตัด

ลองพิจารณาเหตุผลบางประการในการหักบัญชีโดยตรง:

- ได้รับการตัดสินของศาลหรือเอกสารสำหรับผู้บริหารที่ออกตามการพิจารณาคดีของธนาคาร

- การเรียกร้องจากบริการภาษี (ในการชำระเบี้ยประกันค่าธรรมเนียมภาษีและดอกเบี้ย)

- ความต้องการการชำระเงินจากบริการศุลกากร

- การเรียกร้องของผู้ให้เช่าในกรณีที่เกิดความล่าช้าซึ่งเกิดขึ้นมากกว่า 2 ครั้ง;

- ข้อสัญญาที่สรุปไว้กับลูกค้าให้สิทธิ์แก่ธนาคารในการตัดออกโดยไม่ได้รับความยินยอมจากลูกค้าก่อน

เงื่อนไขของสัญญาเป็นพื้นฐานสำหรับการตัดค่าใช้จ่ายหากการชำระเงินล่าช้าหรือเกินวงเงินเครดิต

ห้ามตัดหนี้สูญ

การหักบัญชีเงินทุนโดยตรงจากบัญชีของลูกค้านั้นถูก จำกัด อย่างแรกคือทั้งหมดโดยบรรทัดฐานของกฎหมาย การห้ามใช้กับพื้นที่สำหรับการตัดออกและจำนวนเงิน ห้ามมิให้เขียนออกหาก:

- เงินทุนในบัญชีของโบรกเกอร์ที่เป็นของ บริษัท ลูกค้าจะได้รับผลกระทบหากมีการเรียกร้องค่าเสียหายต่อนายหน้า

- ชำระเงินด้วยบัตรเดบิตเพื่อชำระหนี้บัตรเครดิต

บัญชีสำหรับการชำระเงินทางสังคม (ยกเว้นการชำระเงินบำนาญ) ได้รับการคุ้มครองจากข้อกำหนดของปลัดอำเภอ การลงโทษสามารถทำได้ในกรณีพิเศษ

หากเรากำลังพูดถึงการ์ดที่มีการโอนเงินเดือนหรือเงินบำนาญจำนวนเงินที่เดบิตต้องไม่เกิน 50% ของจำนวนใบเสร็จแต่ละใบ บางครั้งได้รับอนุญาตให้เขียนออก 75% ลูกหนี้หรือตัวแทนของเขามีสิทธิผ่านนายอำเภอที่สูงขึ้นเพื่อลดจำนวนของการหักเงินโดยการร้องเรียน

สิทธิหรือภาระผูกพัน

คำถามที่เกิดขึ้นเป็นครั้งคราว: การเดบิตโดยตรงของเงินทุนจากบัญชี - สิทธิหรือภาระผูกพันของธนาคาร? ศาลให้คำตอบตรงข้ามกับปัญหานี้

หากคำร้องของนายอำเภอหรือคำตัดสินของศาลซึ่งได้มาถึงธนาคารอย่างถูกต้องเป็นไปไม่ได้ที่จะหลบเลี่ยงการประหารชีวิต หากการยกเลิกนั้นเกี่ยวข้องกับความสัมพันธ์ตามสัญญาของลูกค้าของธนาคารกับบุคคลที่สามธนาคารจะต้องปฏิเสธคำขอดังกล่าวโดยไม่มีเหตุอันควร

ความสัมพันธ์ของคู่กรณี

พูดคุยเกี่ยวกับข้อตกลงการหักบัญชีธนาคาร ดังนั้นจึงสรุปได้กับธนาคารที่ให้บริการบัญชีของคู่สัญญาตามข้อตกลง ข้อตกลงนี้มีความสำคัญหากคู่กรณีได้รับสิทธิในการเรียกร้องค่าตัดจำหน่ายจากข้อตกลงระหว่างกัน

ในข้อตกลงผู้เข้าร่วมกำหนดข้อเพิ่มเติม โดยเฉพาะอย่างยิ่งในสิทธิของเจ้าหนี้นั้นจะมีการระบุคำขอไปยังธนาคารสำหรับการหักบัญชีธนาคาร เหตุผลข้อตกลงและความแตกต่างอื่น ๆ ที่ปกป้องผลประโยชน์ของคู่สัญญา

ลูกหนี้ตกลงทำสัญญากับธนาคารเรื่องการหักบัญชีเงินทุนโดยตรงทำให้เจ้าหนี้สามารถดำเนินการดังกล่าวได้ทันที หากไม่มีข้อตกลงดังกล่าวในข้อตกลงคู่สัญญามีสิทธิ์ที่จะแก้ไขหรือลงนามในเอกสารเพิ่มเติม

ความสัมพันธ์กับธนาคาร

ตอนนี้เราจะพิจารณาข้อตกลงเรื่องการหักบัญชีเงินทุนโดยตรงจากบัญชีปัจจุบัน โครงสร้างของเอกสารมีค่าโดยประมาณดังนี้:

- ชื่อของข้อตกลง;

- การตั้งถิ่นฐานหรือสถานที่ของการลงนามข้อตกลง;

- บทนำ (ซึ่งเป็นข้อสรุประหว่างสัญญา);

- คำอธิบายของภาระผูกพัน (ธนาคารมีภาระผูกพันที่จะต้องตัดออกจากบัญชีของลูกค้าในความโปรดปรานของบุคคลที่ตกลงกัน);

- สัญญาจะถูกระบุตามการยกเลิก

- ระบุข้อตกลงที่ให้สิทธิในการหักบัญชีโดยตรง

- ข้อมูลที่ครอบคลุมเกี่ยวกับบุคคลที่มีสิทธิเรียกร้อง;

- อธิบายถึงวัตถุประสงค์ของการชำระเงิน (ตัวอย่างเช่นการชำระหนี้เงินกู้)

- แสดงถึงข้อผูกพันของผู้ที่มีสิทธิเรียกร้องให้ส่งคำสั่งจ่ายเงินซึ่งเป็นไปตามข้อกำหนดของกฎหมายหรือสัญญา

- ธนาคารรับแจ้งให้ลูกค้าทราบเกี่ยวกับการตัดจำหน่าย (ข้อความจะถูกส่งไปยังหมายเลขโทรศัพท์หรืออีเมล)

- ข้อตกลงถือว่ามีผลบังคับใช้ตั้งแต่ช่วงเวลาของการลงนามหรือจากวันอื่น

- รายละเอียดของฝ่ายต่างๆ

การมีส่วนร่วมของบุคคลที่สาม

การพิจารณาคดีหมายถึงข้อสรุปของข้อตกลงเฉพาะระหว่างธนาคารและลูกค้าของตนการปรากฏตัวของบุคคลที่สามในฐานะผู้เข้าร่วมเป็นไปไม่ได้

หากลูกค้าธนาคารถอนการยินยอมให้หักบัญชีธนาคารคู่ค้าของตนจะไม่มีอำนาจยกระดับใด ๆ มันยังคงเป็นเพียงการอ้างถึงข้อสัญญาที่สรุปโดยคู่สัญญาเกี่ยวกับภาระผูกพันเพื่อให้แน่ใจว่าการโอนเงินดังกล่าว

การกระทำของธนาคาร

ธนาคารมีหน้าที่ต้องปฏิบัติตามคำสั่งที่จะถูกตัดออกเมื่อเงื่อนไขทั้งหมดของข้อตกลงหรือบรรทัดฐานของกฎหมายเป็นจริงโดยเฉพาะอย่างยิ่งหากหน่วยงานมีความต้องการนำเสนอข้อสงสัยเกี่ยวกับความถูกต้องของคำร้องขอให้สิทธิ์ในการจัดหาเอกสารเพิ่มเติมหรือเอกสารใหม่หากเอกสารที่ส่งเป็นครั้งแรกไม่เป็นไปตามกฎหมาย

ดังนั้นตัวอย่างเช่นฝ่ายที่ต้องการยกเลิกบนพื้นฐานของการตัดสินของศาลจะต้องนำเสนอสำเนาของการกระทำที่ถูกต้องตามกฎหมายและได้รับการรับรอง สิทธิในการหักบัญชีเงินทุนดำเนินการจากบรรทัดฐานของกฎหมายและมีการบันทึกไว้

ตัวอย่างการปฏิบัติ

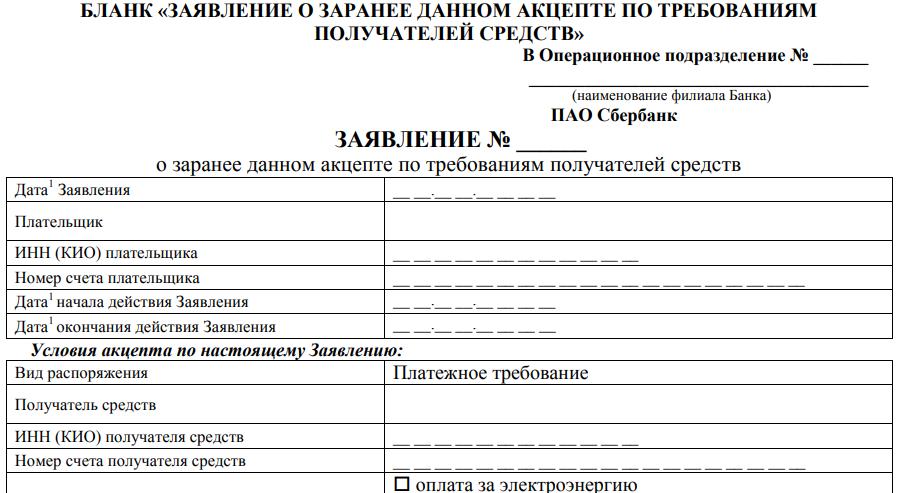

คุณสมบัติของการตัดบัญชีโดยตรงของกองทุน Sberbank คืออะไร เมื่อสรุปข้อตกลงกับสถาบันการเงินเพื่อให้บริการลูกค้ามีสิทธิ์ที่จะออกบัตรเดบิตล่วงหน้าในอนาคต แบบฟอร์มพิเศษออกรายการต่อไปนี้:

- ระบุหมายเลขของแอปพลิเคชันข้อมูลของฝ่ายปฏิบัติการที่ส่งใบสมัคร

- วันที่เขียนหรือส่งใบสมัครไปยังธนาคาร

- TIN ของลูกค้า;

- หมายเลขบัญชีของเขา;

- วันที่ใบอนุญาตเริ่มต้นและหมดอายุ

ข้อมูลที่คล้ายกันจะถูกระบุในความสัมพันธ์กับบุคคลที่ได้รับสิทธิในการเรียกร้อง การติดตามในรูปแบบคือกราฟ:

- ประเภทของคำสั่งการชำระเงินจะถูกระบุทันทีในแบบฟอร์ม;

- ผู้รับเงิน

- TIN หรือ KIO;

- ข้อผูกพันของผู้ชำระเงิน (ชำระค่าสาธารณูปโภค, โทรศัพท์ให้; สามารถระบุตัวเลือกอื่นได้);

- หมายเลขและวันที่ของสัญญา

- จำนวนเงินที่ได้รับอนุญาตให้หักบัญชี

- สูตรการคำนวณจำนวนเงินค่าธรรมเนียมที่อนุญาต

- ความเป็นไปได้ของการดำเนินการที่ไม่สมบูรณ์หรือบางส่วนเนื่องจากเงินไม่เพียงพอในบัญชี

ลูกค้ามีสิทธิ์ที่จะอนุญาตให้ดำเนินการบางส่วน เขาได้รับการเสนอทางเลือกอื่น - เป็นไปตามข้อกำหนดหลังจากโอนเงินเข้าบัญชีตามลำดับความสำคัญ อนุญาตให้มีการดำเนินการในช่วงระยะเวลาที่มีผลบังคับใช้ของแอปพลิเคชันที่ลูกค้าส่งมา

โดยสรุป

การจัดการเงินโดยการเปิดบัญชีถือเป็นเรื่องปกติและเป็นเรื่องปกติ กฎหมายอนุญาตให้คุณอนุญาตให้ธนาคารตัดเงินจากพวกเขาในบางกรณี

พื้นที่ที่มีให้โดยการออกกฎหมายและข้อตกลงกับธนาคาร มีข้อ จำกัด ที่ไม่สามารถหลีกเลี่ยงได้โดยข้อกำหนดของข้อตกลงซึ่งขัดแย้งกับกฎหมายพวกเขาจะถูกยกเลิกโดยอัตโนมัติ