У посљедње вријеме већина потрошача осигурање доживљава као наметнуту услугу. Међутим, банке свуда настављају да промовишу и своје осигуравајуће производе и оне који припадају партнерима. Наравно, сада су се шеме знатно промениле. Обично се примењују на законски слабе кориснике кредита који сматрају да је уговор о осигурању неопходан и приморани да се одлуче - узму оно што дају или оставе без новца. Како поднијети захтјев за одустајање од осигурања, сваки дужник треба знати.

Међутим, постоји још један важан фактор који присиљава људе да пристану на осигурање. Чињеница је да су услови зајма банке често формирани тако да су производи са укључењем осигурања клијенту изгледали профитабилнији по каматној стопи, трајању зајма и износу. Зајмопримац сматра да није изгубио, али у стварности је укупан износ банкарског новца, заједно са каматама и осигурањем, већи од дуга са већим каматама, али без осигурања, што је типичан маркетиншки потез који је веома ефикасан. Морамо сазнати да ли је могуће одбити осигурање након добијања зајма, и ако јесте, како.

Закон о осигурању

У новије време, приликом издавања зајма и потписивања захтева за осигурање, особа тешко може да врати повратни корак. Даљње жалбе банци и одговарајућим компанијама обележиле су категоричним одбијањем: пошто је пријаву потписао лични дужник, његова акција је била намерна и добровољна. Такав проблем је решен на суду, али само ако неко може да докаже чињеницу наметања услуге.

Само мали број финансијских институција као изузетак омогућио је издавање одрицања од банкарског осигурања и враћање новца за њега у року од неколико дана.

1. јуна 2016. Банка Русије, која такође уређује тржиште осигурања, објавила је да грађани који су купили полису могу да је врате и преузму уплаћени новац. За то је уведен такозвани период хлађења (пет дана). Током овог периода, клијент се могао предомислити и контактирати осигураватеља, који је дужан да му врати новац. Правни повраћај осигурања врши се врло брзо, новац се подноси подносиоцу захтева у року од десет дана.

Поред одбијања осигурања, нови закон омогућава купцима да се не слажу са разним додатним услугама које су наметнуле одговарајуће организације. Међутим, у овом случају ризик финансијске институције значајно се повећава. Због тога банке повећавају каматне стопе или задржавају право да их измене у случају одбијања клијента. И такав је пут прописан у уговору о зајму. То често спречава кориснике кредита да предузму акције. Ако клијент не пристане на осигурање осигурања, банке нерадо враћају новац у њега. Међутим, то је још увек стварно, чак и ако цео процес буде праћен дугом расправом са финансијском институцијом.

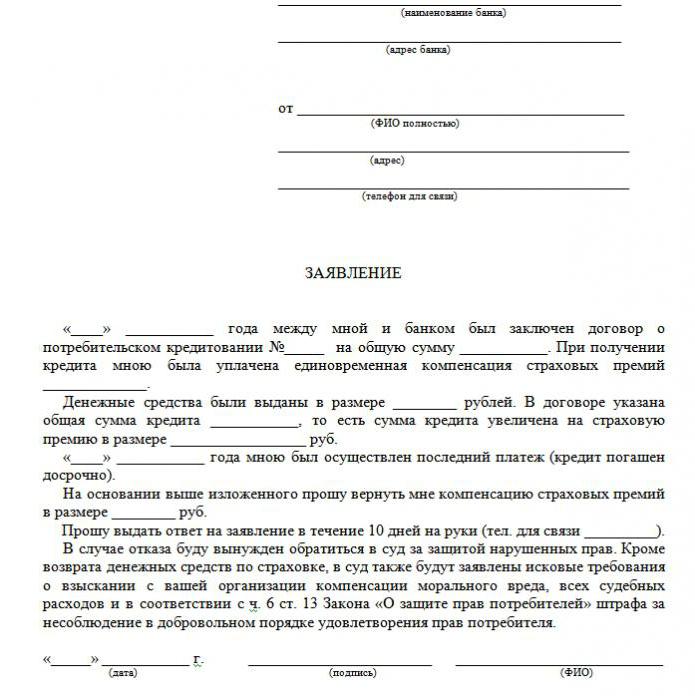

У чланку је приказан узорак одбијања осигурања на кредит.

Које врсте осигурања се враћају?

У области кредитирања постоје и добровољне и обавезне врсте осигурања, које укључују полисе као што су:

- Осигурање некретнина, релевантно за кредит који је обезбеђен некретнинама, хипотеке, где обезбеђење треба да буде заштићено.

- ЦАСЦО, када приликом узимања кредита за аутомобил банка обавезује клијента да осигура купљени аутомобил - превоз као залог даје банци финансијску заштиту. Па како можете одбити осигурање након што сте примили кредит? О томе даље.

Све остале врсте услуга које прате склапање уговора о зајму су добровољне.

Осигурање се може вратити у готовини, робним кредитима, кредитним картицама, итд., А прате их:

- осигурање живота клијента;

- осигурање наслова;

- политика у случају смањења на раду;

- заштита од финансијских ризика;

- осигурање имовине позајмљивача.

Осигурање је легално у сваком случају, јер је то додатна услуга која се клијенту нуди након закључења уговора о зајму. Ако није укључен у списак обавезних, дужник га може законски одбити. Тачно, такав избор ће довести до негативне одлуке у издавању новца. Када банка понуди осигурање, закон ни на који начин није прекршен.

Могу ли одбити осигурање?

Можете поднети захтев за отказ осигурања, али то није лако. Због свог права на ову акцију, неки дужници чак туже повериоце, али ова опција није погодна за све, а вероватноћа губитка се не отказује, јер запослени у банкама лако могу да окрену ситуацију у своју корист. Клијент истовремено може питати свог зајмодавца о томе да ли је могуће написати захтев за одбијање осигурања на кредит неколико месеци након завршетка уговора и правовремених плаћања. Али слична процедура може се спровести само када се узме једноставан потрошачки кредит.

Суптилности у закону о периоду хлађења

Недавни закон не утиче на колективне уговоре. Она важи само у случају склапања уговора физичке особе и осигуравајуће компаније. Због тога банке често продају додатне услуге као део колективног уговора (у ствари, банка делује као осигураватељ), па је немогуће вратити осигурање током периода хлађења.

Приступачна одрицања

Многи мисле да је осигурање обавезан поступак приликом узимања кредита. Међутим, руско право потврђује добровољну природу уговора о осигурању. Улов је да финансијска институција може одбити зајам чак и без навођења разлога.

Најчешће, купцима се пружа следећа алтернатива:

- Програм ниске каматне стопе са обавезним осигурањем.

- Веће интересовање и недостатак осигурања.

Многи се плаше да је опција број 2 неисплатива. И самим тим, они пристају на додатне услуге које су им непотребне. Али често се дешава да су веће каматне стопе јефтиније од плаћања по полисама осигурања, што може бити и до 30% укупног износа.

Ако је клијент одабрао први пут, он има право да добије зајам, а затим на законски начин издаје одбијање осигурања (примерак пријаве доле). Када банка одобри пријаву и потпише уговор, корисник кредита може сматрати да је плаћање додатних услуга неоправдано и отказати.

Начини

Постоје два начина да се одбије полиса осигурања:

- контактирањем банке писменим захтевом;

- преко суда.

Такође, одбијање се може издати у случају да се у року од шест месеци кредит редовно плаћа. Ово захтева следеће радње:

Такође, одбијање се може издати у случају да се у року од шест месеци кредит редовно плаћа. Ово захтева следеће радње:

- Обратите се кредитном одељењу банке.

- Састави писмени захтев за раскид уговора о осигурању.

- Сачекајте одговор банке.

У многим случајевима финансијске институције позитивно реагују на такве захтеве клијената, ако не постоје одлагања у исплати за читаво време и нема осигураних догађаја. Тада банка прерачунава каматне стопе и повећава их за компензацију ризика.

Финансијска институција може прерачунати само под условом који је предвиђен уговором. У супротном, клијент ће одбити његов захтев.

Документа за одлазак на суд

Ако банка није кренула према дужнику, могуће је одбити осигурање кредита путем суда. За подношење тужбе потребни су следећи документи:

- уговор о зајму;

- полиса осигурања;

- одбијање банке у писаном облику.

Обавезно пружите доказе о наметању услуга осигурања, тако да је боље да се сви разговори са запосленима у банци бележе на диктафону.Да бисте повећали своје шансе за победу, препоручљиво је ангажовати подршку професионалног адвоката ако клијент није компетентан у законским подложностима.

Шансе за победу на суду су прилично велике: требате само да докажете да је полису осигурања банка наметнула преваром (на пример, укључивање у месечну рату без упозорења). Ако је програм са ниским каматама и осигурањем изабран добровољно, биће много теже одбити.

Значајке поврата доприноса за осигурање

Ново законодавство предвиђа да отказивање кредитног осигурања током периода хлађења гарантује повраћај новца који је потрошен на куповину полисе осигурања у року од десет дана.

Такође је могуће удовољити захтеву клијента у одсуству осигурања током периода хлађења. Пошто полиса није увек на снази одмах након потписивања уговора, износ враћених средстава може бити пун и делимичан. Ако уговор о осигурању још није ступио на снагу, износ премије у целости се враћа. У супротном, износ за протекло време се одузима од средстава, а компанија на то има право, пошто је услуга извршена.

Карактеристике враћања осигурања након периода хлађења уз преостали зајам

Ако је период хлађења већ прошао, дизајн услуге не спада у нови закон. Не треба журити са подношењем тужбе за одбијање осигурања (многе апликације преузимају узорак пријаве на Интернету). Боље покушајте да контактирате своју банку. Многе организације су сада врло одане купцима и пружају им могућност да одбију додатне услуге чак и пет дана касније. Овако послују банке ВТБ 24 (према уговорима који су извршени пре 1. фебруара 2017), Хоме Цредит, Сбербанк (30 дана).

Ако организацији пошаљете захтев, одбити ће му се скоро потпуно, оправдано чињеницом да је клијент сам потписао захтев. У овом случају, самопоуздани дужник може ићи само на суд, и боље је то учинити путем адвоката који могу предложити неке рупе. Међутим, у стварности је врло тешко вратити новац, јер је особа сама пристала на услугу и чак је и платила.

Рана отплата и поврат осигурања

Да ли је могуће вратити осигурање ако се кредит отплаћује унапријед? Пошто је полиса састављена за период отплате кредита, особа која ју је отплатила у потпуности пре планираног рока има право на део дела накнаде за осигурање. Ако је кредит узет две године, а 60.000 рубаља је плаћено за осигурање, у случају отплате за годину дана требало би да врати 30.000 рубаља. Генерално ово питање треба да буде упућено банци.

Захтев за повраћај новца подноси се било када је написан захтев за рани отплату или одмах по затварању зајма. Да би решила ово питање, банка може клијента директно послати у осигуравајуће друштво. Тамо може затражити примерак захтева за одбијање осигурања.

Заиграјте себе или контактирајте адвоката?

Ако вратите осигурање у року од пет дана прописаних законом, неће вам требати помоћ адвоката. Али након овог периода процес ће се закомпликовати, а у неким случајевима и немогуће. Ако банка одбије, још увек је вредно потражити квалификовану правну помоћ, јер ће специјалиста бити компетентнији у овом питању.

Да бисте избјегли такве кашњења и непланиране трошкове скривеног осигурања, морате пажљиво проучити сваку клаузулу уговора о зајму, јер неке банке могу извршити одбитак премије осигурања. Стога је вриједно трошити вријеме на проучавање уговора да би се избјегли финансијски проблеми и спорови.

Тада није потребан огледни захтјев за отказивање осигурања од кредита.

Да ли данас размишљате о томе како добити легални зајам?

Да ли размишљате о покретању сопственог посла?

Имате ли дугова? Да ли желите да платите школске таксе?

Да ли вам је потребан хитан зајам за плаћање рачуна?

Ово је ваша шанса за остварење ваших жеља. Ми ћемо вам помоћи код свих врста кредита.

Кредити, пословни зајмови и студентски зајмови?

Омогућавамо приватни зајам било које врсте

Зајам са каматном стопом од 2% за више информација

Контактирајте нас путем е-маила {фхациберсервицс@гмаил.цом}

ИНФОРМАЦИЈЕ ЗА ПОЗИЦИЈЕ:

Износ зајма:

Име дужника:

Контакт подаци зајма:

Ви и држава:

Град:

Националност:

Финансирање зајма:

Трајање кредита:

Цивилни статус:

Патцх:

Пол:

Месечни приход:

Емаил: фхациберсервицс@гмаил.цом

Телефон: +1903) 568-0039

Г. Тони Роцк

Генерални саветник

Оружане снаге Руске Федерације подсјетиле су банке да требају вратити новац дужницима који су одбили осигурање

Грађанин је по закључењу уговора о зајму најавио учешће у програму добровољног колективног осигурања од губитка посла, несрећа и болести зајмопримаца. Пет дана касније, дужник је одбио осигурање и затражио је враћање новца који је уплаћен банци ради осигурања. Банка није вратила новац - у документима су се стране сложиле да је одбијање осигурања могуће, али плаћање за то није могуће вратити.

Узимајући у обзир овај спор, Врховни суд је подсетио да сви уговори о добровољном осигурању са појединцима од 2. марта 2016. морају бити у складу са захтевима Централне банке Руске Федерације према условима и процедури за спровођење одређених врста добровољног осигурања. Тада су ови захтеви предвиђали повраћај премије осигурања у случају да осигураник одбије осигурање у року од пет радних дана од дана закључења уговора о осигурању (сада је овај период повећан на 14 календарских дана).

Поред тога, Оружане снаге Руске Федерације демантовале су још један аргумент који није у корист зајмопримца: нижи судови су приметили да пошто је уговор о осигурању колективни, права дужника као потрошача нису кршена. А банка је у овом споразуму деловала као осигуратељ - закључио је уговор о осигурању у корист грађана који су се придружили програму осигурања. А ако је тако, онда захтеви ЦБР-а нису применљиви јер се односе само на појединце. Међутим, Врховни суд је приметио да будући да је имовински интерес дужника осигуран, то значи да је он осигураник.

Документ: Одређивање оружаних снага Руске Федерације од 31. октобра 2017. године Н 49-КГ17-24

Шта људи раде?