Лафферова крива је теоретски концепт који приказује однос између стопе пореских прихода и прихода државног буџета кроз део пореза. Систем је 1974. године развио амерички економиста Артхур Лаффер. Понекад се показатељи кривуља користе као аргумент за смањење пореза.

Концепт

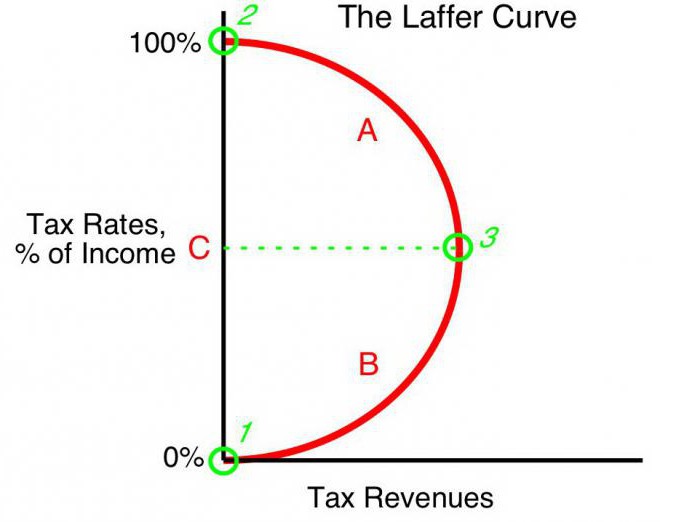

Вредност буџетских прихода по стопи једнакој порезу на доходак тежи нули (т0 = 0%). Према Лафферовој теорији, постепено повећање пореских стопа резултираће мањим повећањем пореских прихода у тачки у којој даљње повећање пореских стопа смањује укупне пореске приходе. По показатељима када је стопа пореза на доходак 100% (тмак = 100%), приходи падају на нулу.

Тачка на кривуљи Лаффера која одговара максималној стопи прихода од пореза назива се тачком засићења (Тмак) У обличју, Лафферова крива показује да влада може постићи једнак ниво пореског прихода за две различите пореске стопе (Т1) - у првој четвртини (т1) и трећа четвртина кривуље (т3).

Теорија

Лафферова крива заснива се на следећим претпоставкама:

- По стопи пореза т0= 0% пореских обвезника не плаћа порез, односно државни буџет не евидентира порезе.

- Повећање пореске стопе изазива два супротна ефекта: повећање учешћа државних прихода у буџету трговаца и смањење пријављеног опорезивог дохотка привредних субјеката.

Други ефекат повећања Лаффер-ове стопе пореза објашњава се:

- Смањени подстицаји за рад и економску активност. Односно, ограничавање користи које су имали оператери на одређеном подручју подстиче их да смање економску активност и ограниче своје активности у овој области.

- Повећање скривеног дохотка због одласка трговаца у сенци. По вишој пореској стопи, за привредне субјекте је (упркос ризицима) корисно да не плаћају порез у потпуности. Лафферова крива то јасно показује.

- Растући трендови кретања привредне активности, посебно великих предузећа, у иностранству.

Са одређеним максималним нивоом опорезивања тмак = 100% сви подстицаји за рад нестају и поанта је у обављању опорезивог посла. Нема мотивације за рад, организације престају са радом. Дакле, они престају постојати као објекти опорезивања, односно приход је нула.

Вежбајте

Лафферова крива описује однос између државних пореза и државних прихода, омогућавајући нам да пронађемо тачку засићења која ће бити корисна за владу и руководиоце предузећа (Тмак) Лафферов концепт је најпознатији модел економије, чији су аутори позвали на снижавање пореских стопа ради подстицања инвестиција и смањења улоге државе у економији ради конкурентности.

Основна претпоставка за државу фискална политика формулисано на основу Лафферове кривуље, постоји могућност (под одређеним условима) да се повећа популација буџета уз смањење стопе.

Америчка теорија

Заиста импресиван ефекат примене предавања америчког економисте у пословној пракси постигнут је у неким земљама. Занимљиво је да је поред повећања буџетских прихода и повећања темпа економије, дошло и до значајне прерасподјеле прихода у друштву.

1925. Сједињене Државе снизиле су висок ниво пореза на доходак са 73% на 25%. Буџет за приход од овог пореза повећан је са 719 милиона долара (1921) на милијарду долара (1929).Штавише, приход од богатих (годишња зарада преко 100.000 УСД) у укупном обиму пореза од 28% (1921.) нарастао је на 51% (1926.). Напротив, порески обвезници са најнижим примањима (испод 10 000) плаћали су 1921. 23%, а 1926. само 5% износа свих пореских прихода.

Прва директна примена Лафферовог концепта у економској политици повезана је са значајним смањењем стопе профита у Сједињеним Државама 1981. године. Администрација председника Р. Реагана смањила је прво максималну пореску стопу са 70% на 50%, а затим, 1986. године, на 28% и постигла позитиван ефекат. Тада је практично потврђено да су пореска стопа и Лафферова крива међусобно повезане да гола теорија функционира.

Пријава у Пољској

У Пољској, искуство са Лафферовом кривуљом повезано је са акцизама на алкохол. Повећање акциза на алкохол у 1999-2001. Години допринело је смањењу прихода (супротно очекивањима) државног буџета. Смањивање акциза у 2002. години, напротив, повећало је приходе. Односно, Лафферова крива одражава однос са профитабилношћу било које врсте пореза, а не неких специфичних.

Још један пољски пример: повећање стопа акциза на дуванске производе изазвало је смањење прихода, што је последица истовременог пораста употребе шверцованих цигарета. Раст акциза у Пољској пратио је и пад домаће производње и пад легалне продаје дуванских производа, док се број пушача није променио. Истовремено, статистика је показала паралелни пораст сиве економије и кријумчарења акцизне робе. Накнадно смањење акциза са 27% на 19% узроковало је значајно повећање буџетских прихода од овог пореза.

Аргументи и контрааргументи

Иако кривуља Лаффера показује позитиван однос између профитабилности и нижих пореза, концепт има противнике. Они напомињу да су смањења пореза у 80-има у Сједињеним Државама праћена повећањима буџетски дефицит. Ово је снажан аргумент у рукама критичара, али присталице узвраћају да је дошло до повећања прихода, а продубљујући буџетски дефицит довео је до повећања буџетске потрошње.

Без обзира на утицај значајног смањења пореза на ниво и структуру пореских прихода, Лафферова крива дефинитивно је позитивно утицала на амерички економски раст током 1980-их.

Облици кривине

Према напредним економистима, Лафферова крива описује могућност смањења пореске стопе за пуњење буџета. Концепт често користе заговорници економског либерализма да би оправдали смањење пореза. Треба нагласити да, иако концепт Лафферове кривуље у неким економским условима оправдава смањење пореза у циљу повећања буџетских прихода, нема јасних доказа о овој вези.

Једина права метода статистичке анализе је емпиријска студија реакције износа пореског прихода на промене пореске стопе. Неке студије показују да се стварна Лафферова крива значајно разликује од „канонске“ и има асиметрични облик. Постављање стопе максимизирања прихода од државних пореза је изузетно сложен процес и укључује бројне потешкоће.

Волатилност

Примећено је да Лафферова крива описује однос „идеалног односа“ пореза и прихода, не узимајући у обзир трендове тог времена. На пример, у условима војне претње, грађани су спремни да сносе тежак терет зарад државе. Додатно повећање пореза у војне сврхе доводи до повећања прихода од овог извора. Тако ће се тачка засићења на Лафферовој кривуљи значајно померити удесно. Након рата, земље обично снижавају пореске стопе.Његово смањење поново може повећати буџетске приходе, што ће резултирати да ће пореска стопа (иако се у рату често поставља испод нивоа засићења) бити већа него са послератном стопом засићења. С престанком пријетњи мијења се и облик кривуље; брзина засићења значајно се смањује.

Локација Утицај

Лафферова крива такође описује однос између региона и прихода од пореза, односно облик криве зависи од локације. Непорезни услови за пословање у различитим местима у једној земљи могу варирати. На пример, у пограничним регионима лакше је заменити домаћи алкохол опорезован високим акцизама јефтиним увозом. Потрошачи ће бити у искушењу да купују мање акцизне производе и набављају кријумчарену робу. Пореска основица ће се у складу с тим смањити. Тачка засићења на графикону биће значајно помјерена улијево у односу на централне регионе, гдје је испорука тајних производа компликована и мање исплатива за кријумчаре.

Краткорочно

Један од проблема са којим се суочавају проводиоци економске политике државе је ограничење употребе Лафферовог система, које је повезано са разликама у перформансама криве краткорочно и дугорочно. Краткорочно, оператори не могу брзо да одговоре на промене пореске стопе, чак и ако се брзо креће ка максималном опорезивању.

Теоретски, може се тврдити да у ултра-кратком периоду максималном брзином тмак = 100%, исплативост буџета неће пасти (супротно теорији) на нулу. То је због закашњеле реакције трговаца на вишу силу. Оператори ће постепено смањивати економску активност у нади да ће бити разборита влада или инерцијом производње. То значи да ће до потпуног престанка привредне активности неко време плаћати порез у износу од 100% прихода. Поред тога, неке (можда већина) организације ће кренути у сенку пословања, „марљиво“ плаћајући 100% стопе од службеног дохотка како би одржале изглед легитимне активности.

Дугорочно

Када влада развије дугорочну пореску перспективу, кривуља Лаффера делује прецизније, омогућавајући ефикасније планирање пословања за све привредне субјекте. Међутим, оптимизација пореске стопе на основу Лафферове кривуље није лака за власти и захтева политичку одлуку. Кратки изборни циклус у развијеним земљама често присиљава владе да раде у кратком року, озбиљно ограничавајући применљивост Лафферових идеја у пословној пракси.