Књига рачуноводства прихода и расхода (КУДИР) делује као главни и једини регистар предузећа која послују по поједностављеном пореском систему. Одговорност за њено одржавање додељена је свим наведеним организацијама и појединим предузетницима, без обзира на то који су изабрани порез. Размотримо даље како се саставља књига прихода и расхода.

Опште информације

Књигу прихода и расхода претходно је оверила пореска управа. Овај захтев је отказан од 2014. године. Међутим, та чињеница ни на који начин није утицала на потребу да је предузећа спроводе по поједностављеном пореском систему. Самостални предузетници, који одражавају трошкове и приходе КУДИР-а, ослобођени су обавезе вођења рачуноводства. На ову околност указује се у неколико писама Министарства финансија.

Важне поене

Књига прихода и расхода почиње да се обликује од датума преласка на поједностављени порески систем. На почетку сваке календарске године започиње нови документ. Ако је предузеће прешло на поједностављени режим средином пореског периода (на пример, настало је као резултат одвајања од друге организације у поједностављеном пореском систему), тада је дужно да од тог тренутка започне вођење КУДИР-а. Ако постоји неколико засебних одјела, књижење прихода и расхода за њих врши се у једној књизи. Овај документ се налази у главној канцеларији. За сваку јединицу књига прихода и расхода се не покреће.

Референтни образац

КУДИР се може израдити у два облика:

- Папир.

- Електронски.

У првом случају, листови се могу штампати по налогу особе која је одобрила КУДИР. Такође можете да купите готову узорку књиге прихода и расхода. КУДИР је зашивен, запечаћен печатом (ако га има). Ови догађаји се одржавају почетком године. Правите белешке помоћу хемијске или наливпере плавом или црном мастилом. Ако је направљена грешка, прекрижен је погрешан текст, тачни подаци су наведени на врху или на дну ретка. Корективна средства (кит, ударци, итд.) Нису дозвољена. Исправљени текст мора овјерити шеф предузећа с датумом. Печат се поставља ако је доступан.

Електронски образац

КУДИР листови се штампају и шивеју на крају извештајног периода, када ће бити попуњени. Информације се уносе у посебан програм. Ако се открију грешке пре штампања листова посебног налога за њихову исправку. Нетачни уноси се једноставно исправљају у програму. Ако се након штампања утврде нетачности, поступак корекције је сличан горе наведеном. Избор опције врши предузеће. Међутим, пракса показује да је корисније саставити електронску верзију. Овај образац је прикладан како у погледу исправљања грешака, тако и у погледу рада са самим документом.

Попуњавање књиге прихода и расхода

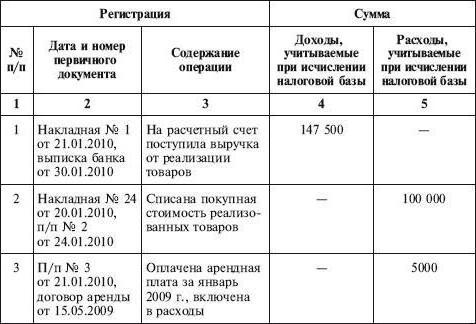

КУДИР одражава све операције обављене у пореском периоду. Међутим, треба имати на уму да нису сви приходи и расходи укључени у регистар, већ само они који су обезбеђени по поједностављеном систему и одабраном опорезивом ставком. У процесу прелазак са ОСНО на СТС Потребно је узети у обзир и низ тачака. Конкретно:

- Ако је предузеће коришћено пре пребацивања предузећа на поједностављени режим, приликом обрачуна пореза на доходак примењен је начин обрачуна, а после промене пореских шема компанија је наставила да испуњава услове претходно закључених уговора, а плаћање по њима требало би да буде укључено у КУДИР. Ако је приход био укључен у добит, онда се то не одражава у регистру. Ова одредба се такође примењује ако је исплата извршена након што је компанија почела да користи поједностављени порески систем.То се такође односи на дуг примљен на ОСНА, али отплатив на поједностављеном систему.

- Трошкови су укључени у књигу чак и ако су приходи потпуно одсутни. Овај захтев је присутан у допису Министарства финансија од 31. маја 2010.

- Ако предузетник није обављао никакву активност у пореском периоду, још увек мора да попуни КУДИР.

- Подаци укључени у регистар требају бити документовани и оправдани.

- Одражавање прихода и расхода врши се хронолошким редоследом пошто су примљени позицијским методом (као посебна линија).

- Приходи су назначени у тренутку плаћања (новчаним начином), трошкови - након уплате.

Као потврдни документи могу бити готовински налог, банковни изводи, налози за плаћање, чекови и тако даље.

Необавезно

Књиговодство прихода и расхода врши се на руском и у рубљем. Ако примарна документација садржи информације на страним језицима, оне се морају превести. Често се стручњацима поставља питање о показатељима заокруживања. Овом приликом Порески законик не садржи дефинитиван одговор да ли је потребно заокружити јединицу пословне операције. Министарство финансија у једном је писму објаснило да су сви показатељи у КУДИР-у наведени у пуним рубљема.