Плата - готовина коју дугује сваком запосленом који испуњава своје обавезе у професионалним активностима. У сваком случају послодавац то мора платити. Али награда је већ добровољна одлука управе. У ствари, бонуси могу имати различите циљеве, а њихове врсте се разликују, у зависности од периода исплате, учесталости, мотива и мотивације напредовања у налогу за доделу. Овај чланак говори о бројним питањима која се односе на ову тему. Размотриће се концепт бонуса, врста и прилика, узорци административних докумената, дизајн и одраз у рачуноводству.

Шта је награда?

Кодекс рада поставља бонус као подстицај запосленима. Мотивација за награду може бити успешно завршен пројекат, марљив и продуктиван рад, савесно извршавање обавеза, постизање одређених показатеља, испуњење плана и једноставно висока квалификација запосленог. Бонус - прилично уобичајена пракса мотивисања запослених. Након новчаних бонуса и драгоцених поклона, запослени почињу извршавати своје функције с новом енергијом и ентузијазмом. Али ипак, све комерцијалне организације не уводе такву корисну и угодну праксу у свој ток рада. У основи, бонуси се исплаћују у великим организацијама где је важна конкурентна природа менаџера. Награде су такође карактеристичне за организације које припадају државним структурама.

Суштина бонуса запослених у организацији

Бонусни радници - појединачно питање. Послодавац сам одлучује да ли да охрабрује своје подређене или не. Чињеница је да се за износе плаћене као бонус прикупљају и доприноси у социјалне фондове, што наравно повећава трошкове послодавца на плаће запослених. Зато све компаније не издају награде, чак и ако резултати рада запослених то имају на уму. Али суштина бонуса из овога се не мења. У процесу социјалних анкета и анализе учинка показало се да мотивисани запослени раде ефикасније. А управо висок ниво плата и чести додатни подстицаји омогућавају запосленима да се осећају високо квалификованим и вредним стручњацима, да остваре свој потенцијал у потпуности и продуктивно извршавању својих радних задатака.

Сорте награда

Бонус систем укључује бројне компоненте. Проводи се кроз показатеље, услове и износе бонуса, учесталост исплате и круг запослених за које је именован. Истовремено се разликује неколико врста бонуса, зависно од низа фактора. Две групе се могу разликовати према назначеном мотиву охрабривања у налогу: подстицај и производња. Прва група обухвата такве врсте бонуса као квартални и годишњи, на основу резултата обављеног рада, планова, постигнутих резултата. Друга група укључује једнократне бонусе. То могу бити подстицаји за дуг радни стаж, свесни приступ раду, исплате годишњице или празника, додатак на основу резултата рада за годину дана или према утврђеном бонус програму.

Облик издавања бонуса је такође различит. Дакле, ово плаћање се може извршити у готовини или у нарави. На пример, производ или услуга: кућански апарати, сертификат за одређену услугу или производ у одређеној продавници или салону.

Постоји и неколико метода обрачуна. Раздвајање се дешава у зависности да ли се премије обрачунавају у облику фиксног износа или у проценту одређених показатеља.

По циљу се могу разликовати две врсте бонуса: општи и посебни. Генерално се издају за достигнућа у раду, као подстицајна акција и тако даље. Циљни бонус додјељује се за постизање одређеног резултата који је постављен за запосленог.

Учесталост исплата бонуса

Бонуси за професионалне празнике, за обављени рад, за посебне успехе у раду и њихове друге врсте нису обавезна плаћања организацији. Учесталост плаћања одређује послодавац независно и може бити једнократне или систематске природе одлуком руководства. Информације о ставу организације према овом питању могу се наћи у документима о оснивању, рачуноводственим политикама или интерним правилима. Ови документи могу указивати на могућност исплате једнократних бонуса запосленима (на пример, за извршавање посебног задатка), или систематско исплаћивање бонуса, или у вези са празником (на пример, у узорку налога за бонус до 8. марта).

Периоди плаћања доприноса могу зависити од низа фактора:

- карактеристике организације, сезоналност њених роба и услуга;

- карактеристике рада одређеног одељења или јединице;

- карактеристике, учесталост, карактеристике предмета бонуса;

- карактеристике рачуноводствених достигнућа.

Регулација

Одредбе о награди одражене су у великом броју чланака Кодекса о раду. Најважнији документ који садржи правила радних односа на територији Руске Федерације наглашава питања као што су дефиниција концепта, сврха бонуса, поступак размишљања у разним рачунима и регистрима, као и спорне ситуације по овом питању. Све ове информације садржане су у следећим чланцима Закона о раду Руске Федерације: 129, 191, 193, 135, 381 и 131. У последњем су наведени могући облици исплате бонуса.

Истовремено, Кодекс рада није поставио питање како треба извршити исплату подстицајних новчаних накнада, њихову учесталост и величину. Рјешење ових питања, као и налог за награду, његова основа и формулација остају на располагању менаџменту.

Документација о бонусу

Сваки процес у економском животу организације треба правилно одражавати у пореском, рачуноводственом и управљачком рачуноводству. Постоје стандарди за управљање канцеларијом, који захтевају извршавање одређених примарних докумената, рачуноводствених регистара и извештавања. Сва плаћања запосленима треба да се евидентирају у свим наведеним врстама рачуноводства, укључујући бонусе за професионалне празнике, годишње и тромесечно, подстицајно и охрабрујуће исплате.

Документи који описују карактеристике поступка награђивања који је усвојен у предузећу укључују: колективни уговор, одредбе о бонусу, интерни распоред рада.

Примарни документи који одражавају суштину пословања и осмишљени су да одражавају плаћања извршена запосленима у рачуноводству су: извештај о трошковима, налог за плаћање банци, налог за издавање готовине.

Такође, потребна је потврда обрачуна бонуса у управљачком рачуноводству. Организација мора развити, координирати и издати награду за добар посао или из било којег другог разлога предвиђеног у тој организацији.

Наручивање

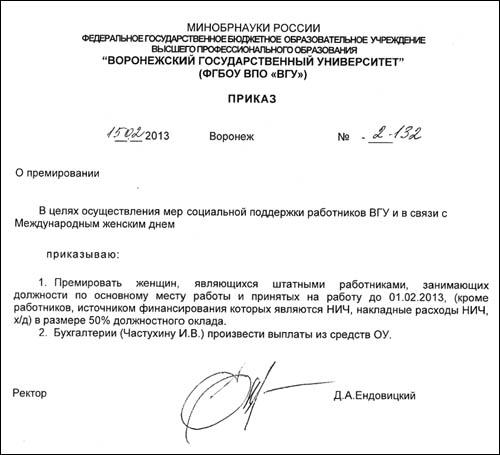

Налог за једнократни додатак мора бити извршен у складу са правилима канцеларијског рада, како би био правно обавезујући, регулаторни документ и који ће га у будућности узети у обзир у инспекцијским органима. Наруџбу развија организација у слободном облику. У већини случајева се адреса компаније користи за све документе управљања. Ова опција је пожељнија, али ако нема форме, није пресудна.Многе компаније су одавно прешле на аутоматску припрему докумената у специјализованим програмима. Један од њих је 1Ц. У њему можете пронаћи огроман број стандардних образаца и образаца који су потребни у активностима компаније. Она се најчешће користи приликом састављања налога и других докумената који се односе на особље.

Налог за награду је документ који треба да има јасно следљиву структуру и садржи обавезан минимум детаља. Структура налога се своди на следећи низ блокова информација:

- опште информације;

- облик плаћања премије, вредности или износа доспелог у рубаљима;

- правила за издавање средстава;

- друге околности које могу послужити као промена износа плаћања.

Подаци о наградном налогу

Наградни налог је службени документ, иако се користи углавном само за интерне потребе, са ретким изузецима. Стога су му постављени бројни захтеви. Организације га могу испунити у слободном облику, али уз обавезно укључивање одређених детаља. Налог мора садржавати назив организације, број и датум састављања, податке о запосленима којима бонус припада, структурне јединице којима припадају, број особља, радна места, доспели износ, основицу за обрачун, као и графиконе за потписивање пријављених запослених. Такође је потребно да се у налогу за попуњавање попуњава мотив охрабрења. На крају документа је потпис шефа, његов положај, као и његово презиме, име и патроним.

Основа за бонус

Свако узорковање налога за доделу - до 8. марта, 23. фебруара, професионалним празницима, према резултатима извештајног периода итд. - садржи такву клаузулу као основу. Ова основа представља презентацију за награду или меморандум који је саставио непосредни надзор запосленика. Овај документ такође мора бити правилно форматиран:

- у горњем десном углу листа уписују се име и иницијали директора, назив предузећа;

- на почетку документа - његово име, одмах испод података заступљене особе, његово пуно име, положај, одељење, услови рада;

- следећи део описује заслуге запосленика, посебна достигнућа за која се додељује награда и њен процењени износ је овде написан;

- подаци преводиоца пријаве, његово пуно име, положај и потпис;

- на крају документа се стављају потписи, ставови и имена шефова одељења везаних за процедуру награђивања.

Апликацију потврђује директор организације, након чега се издаје налог за издавање бонуса запосленом.

Премиум рачуноводство

Сва примања запослених евидентирају се у рачуноводственом, пореском и управљачком рачуноводству. Бонуси нису изузетак. Они се огледају у задужењу рачуна 20, 25, 26, 44 и кредита 70 рачуноводственог контног плана. Такође, на ове износе обрачунавају се премије осигурања и распоређује се порез на доходак. Премије се евидентирају у месецу у којем је налог потписан, без обзира на стварни датум исплате. Веома је важно да су наредба за награду, основа и формулација правилно састављени тако да се плаћање може лако узети у обзир и доказати његова важност.