Тренутно законодавство Руске Федерације изузетно строго прати пореску активност организација. У ствари, сваке године постаје све теже водити финансијске извештаје и пратити исправност свих плаћања и отпреме. Највеће потешкоће у пореском рачуноводству остају за предузећа из области трговине.

Како је рачуноводство у организацији

Рачуноводствени поступак зависи од многих фактора, као што су статус компаније, усвојени порески систем и врста спроведене активности.

Све пословне операције које спроводи организација морају бити документоване и назване примарним. Састављају се према уведеним униформним обрасцима по чињеници трансакције или у тренутку њеног извршења.

Фактура је

Извршавање било које радње за коју је потребан одбитак ПДВ-а обавезује организацију да састави посебан документ зван рачун. Ово је најважнији примарни документ. Неопходно је за обављање пословних активности између обе стране у трансакцији (односно, продавача робе и њеног купца).

Дакле, фактура је једини универзални документ који потврђује да је роба отпремљена, да је посао обављен и да се пружају услуге.

По правилу, приликом отпреме робе, уз овај документ се прилаже теретница или теретница (ако је испорука изврши од стране транспортне компаније).

За шта је потребно

Да бисте потврдили право на одбитак пореза на додату вредност (ПДВ), морате доставити рачун. Дакле, приликом обављања трансакције продаје производа или услуге добављач обрачунава ПДВ издавањем овог документа и уписује га у књигу продаје, а потрошач врши одговарајући унос у књигу куповине. То му даје право да примени могућност одбитка за ПДВ.

На основу операција које обављају обје стране у трансакцији, на крају извјештајног периода води се евиденција за подношење података у пореску пријаву. Као резултат тога, организација израчунава укупан износ плаћања пореза у буџет.

У којим случајевима није потребно

Овај документ је потребан за организације чије су активности предмет ПДВ-а. Тако, на пример, компаније које раде са Казахстаном могу да издају само 1 копију рачуна, јер купци не морају да достављају податке о ПДВ-у.

Поред тога, пошто је фактура документ који није обавезан за све организације које послују на територији Руске Федерације, не може се извршити:

- Ако роба није предмет ПДВ-а (на пример, бесцаринска роба, роба за рехабилитацију особа са инвалидитетом, одређени санитетски материјал).

- Ако компанија продаје робу на мало за готовину.

- Ако је организација у специјализованом режиму опорезивања (УСЦХ, поједностављени или приписани порез, разни патенти).

- За планирану испоруку примљена је авансна уплата.

- Организација бесплатно преноси робу.

Пример могућности неиздавања рачуна је да банка отписује месечна средства за плаћене услуге пружене организацији. Међутим, он није дужан да састави овај документ, јер ова ставка расхода није предмет ПДВ-а.

Налог за попуњавање

Процедура попуњавања документа прилично је једноставна и обједињава, међутим, почетници, стручњаци за примарну документацију могу да се суоче са бројним проблемима који, ако су непажљиви, доводе до фаталних грешака и посета пореског инспектора.

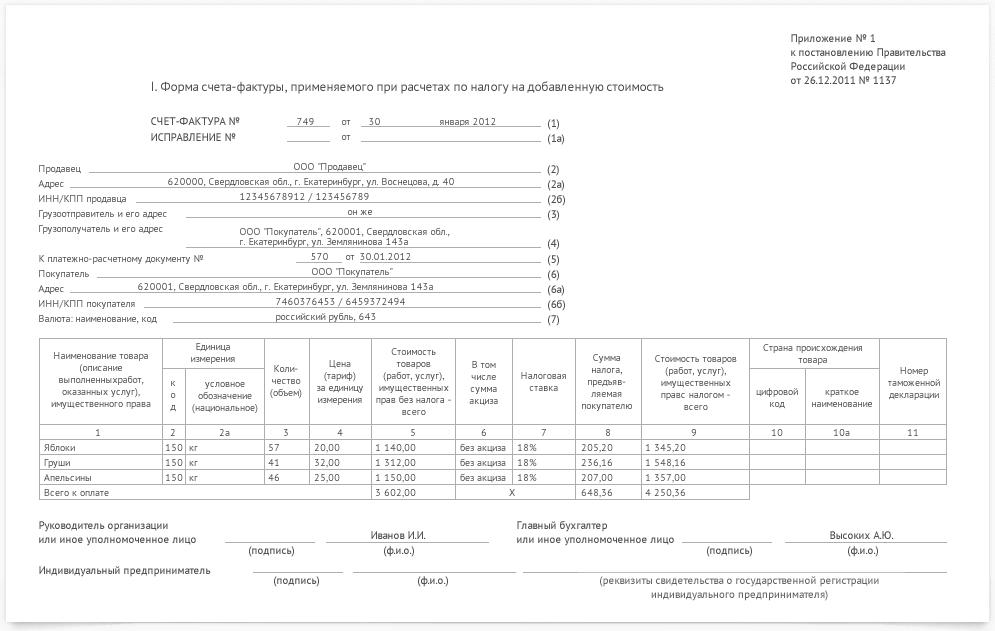

Узорак фактуре:

- На почетку документа потребно је навести датум попуњавања и број рачуна (редоследом).Ако дође до кршења броја, неће уследити никакве санкције, али посебну пажњу треба обратити на датуме - документ се издаје или на дан кад је трансакција закључена, или у року од 5 дана од ње.

- Обавезно обратите посебну пажњу на детаље обе стране у трансакцији. Ако је направљена грешка, потребно је исправити је у свим копијама. Не заборавите да је фактура извештајни документ, па наведите пуно име компаније, правну адресу, ТИН и КПП.

- Комплетне информације о примаоцу и отпремнику.

- Затим је потребно навести серијски број и датум попуњавања документа о плаћању и намири (рачун за плаћање).

- На крају се наводи валута (према ОКВ) по којој је извршена уплата.

Ово је први део документа. Затим попуните основне податке према трансакцији.

Кључни детаљи трансакције укључују:

- Предмет (предмет) уговора.

- Симболи производа у складу са ОКЕИ (на пример, број комада или литра) и шифром производа.

- Количина робе и цена за 1 ком.

- Цене са и без пореза. Као и износ ПДВ-а по којем је извршена трансакција.

- На крају (последњи ступци табеле) додају се информације о држави (за стране земље) чија је роба укључена у трансакцију, а по потреби и број царинске декларације.

Потпис који потврђује валидност наведених података морају да ставе шеф предузећа и главни рачуновођа.

Рачун у 1Ц

Ако компанија послује у 1Ц, онда се сви документи морају извршити у програму. У овом случају испуњава се једна од две опције за овај документ: или издавање или примање фактуре.

Сваки од њих подељен је у неколико могућих опција.

Рачун који је компанија издала купцу производа или услуге може се поделити у зависности од врсте: аконтације, продаје робе / услуга, аконтације главнице, коректив.

Фактура коју је компанија купац добила од добављача / продавца дели се на следеће врсте: примање, авансно плаћање, авансно плаћање главнице, као и могући рачун за прилагођавање.

Препоручујемо да књиговодство не водите на папир или у свеску, већ да користите специјализоване системе. Ови програми су по правилу аутоматизовани и омогућавају вам да направите много мање грешака у рачуноводству и пореском рачуноводству.

Обично су такви програми засебна ставка трошкова компаније, и често се могу приписати фиксним трошковима, јер ће поред куповине скупог софтвера требати редовни трошкови одржавања од стране стручњака компаније која испоручује 1Ц. Међутим, ови су програми много јефтинији и поузданији од услуга трећих рачуновођа, па је много лакше водити евиденцију о порезу.