Рачуноводствена политика је важан документ који обавезује сваку организацију. Међутим, треба знати каква се изузећа могу очекивати од ове стране ако се неко пријави као индивидуални предузетник. Каква је рачуноводствена политика ИП за СТС "Приходи", размотрићемо у овом чланку.

Статус индивидуалног предузетника

Регистрација ИП-а намешта одређене пословне обавезе привреднику. То је подношење пријава порезу, извештаји разним буџетским и ванбуџетским фондовима, обавештење о почетку предузетничке активности, рачуноводство. ИП је у својим активностима дужан да следи усвојени порески систем. У складу са тим, мора извршити уплате у буџет.

Како се израчунавају порези

Опорезивање појединачних предузетника, као и правних лица, врши се у складу са важећим законом. Тренутно у Русији можете одабрати један од пет модова и следити га приликом израчунавања пореза:

- Поједностављени порески систем (СТС) укључује само мали део докумената за извештавање. ИП на УСН без радника, ако се не користи у послу, је најприкладнији и најједноставнији начин. Порез се обрачунава по стопи од 6% прихода.

- Јединствени пољопривредни порез (УПЦ), чији назив говори сам за себе, омогућава плаћање 6% разлике у приходима и расходима.

- Систем пореза на патенте (ПОС) одређује плаћање накнаде једнаке вредности патента и могућност пословања без касе.

- Појединачни импутирани порез на доходак (УТИИ) подразумева плаћање 15% од стопе одобрене законом. Није важно да ли бизнисмен има запослене или обавља посао без запослених. Извештавање ИП-а према СТС-у за већину привредника је прикладније решење, јер се код УТИИ плаћања пореза врши чак и у случају губитка.

- Општи систем опорезивања (ОСНО) је прилично компликован за раднике. Од привредника се захтева озбиљно рачуноводство. Самостални предузетник ће бити приморан да користи услуге рачуновође или специјализоване компаније која ће му помоћи у пријављивању и обрачуну пореза.

Шта треба да знате о рачуноводственим политикама

ИЕ на поједностављеном рачуноводственом систему „Приходи“, упркос такозваном поједностављеном рачуноводству, није ослобођен обавеза формирања рачуноводствених политика. Такав документ привредник мора креирати у року од 90 дана од дана регистрације. Према његовим одредбама врше се активности предузетника.

Како саставити документ

Треба напоменути да је структура рачуноводствених политика у поједностављеном рачуноводству прилично примитивна и укључује два велика одељка: порез и рачуноводство.

Што се тиче пореског рачуноводства, предузетник не може користити никакве појединачне методе израчуна. Због тога би се у овом делу требало одражавати главне одредбе Пореског законика. У односу на други одељак, потребно је да се руководи савезним законом бр. 402-ФЗ „о рачуноводству“ и уредбом о рачуноводству ПБУ 1/2008 „Рачуноводствена политика организације“.

Будући да закон јасно дефинише да ли је потребна ИП рачуноводствена политика за УСН, неопходно је завирити у значење савезног закона и рачуноводствених прописа у вези са потребним ставкама и саставити свој документ за будућу употребу.

Пореско рачуноводство

Када поједностављено опорезивање појединачних предузетника у рачуноводственој политици треба да одражава:

- Предмет пореза и стопа пореза.

- Састав прихода, начин на који су евидентирани и како се одржава (ручни снимци или електронска генерација КУДиР).

- Могуће умањење основице од које се плаћа порез за премију осигурања.

- Начин прилагођавања износа у текућем периоду за грешке у прошлим извештајима.

- Одговорна лица.

Добар пример

ИЕ о поједностављеном пореском систему "Приходи" могу саставити документ којим се обезбеђује компетентно пореско рачуноводство, а који садржи следеће ставке:

- Порезно рачуноводство води појединачни предузетник (пуно име).

- ИП (пуно име) примењује поједностављени систем опорезивања. Када се израчунава износ пореза за предмет опорезивања, приход се прихвата на основу члана 346.16 пореског законика Руске Федерације.

- За утврђивање пореске основице користе се подаци из КУДиР-а. За појединачног предузетника на УСН (пуно име) неопходни прорачун се врши у ручном режиму на основу примарних докумената. Основа одлуке: чл. 346.15 и 346.24 Пореског законика.

- Обрачун износа пореза врши се узимајући у обзир умањење износа плаћања због износа обавезног осигурања.

Ако се изненада два пореска система примењују паралелно за различите врсте активности, тада је додатно потребно да се те информације одразе и изврше одвојено рачуноводство.

Рачуноводство

Рачуноводствена политика ФО за СТС „Приходи“ у смислу БУ не разликује се од његовог дизајна од стране привредника и организација смештених у другим режимима. Основни захтеви за састављање овог документа укључују следеће тачке:

- Одржавање се врши на основу савезног закона бр. 402-ФЗ и ПБУ.

- У рачуноводству се користи контни план одобрен наредбом бр. 94н од 31.10.2000.

- Одговоран за рачуноводствену политику предузетника на поједностављеном пореском систему „Приходи“ и вођење рачуноводства је предузетник који наводи своје име и презиме.

- Користе се обједињени облици примарних докумената (морају бити наведени).

- Користи се ручно (или аутоматизовано) управљање БУ.

- Наведена је могућност прилагођавања рачуноводствених грешака из прошлих периода у извјештајном периоду и начини ових исправки.

- У случају производње одражавају се методе за оцену иницијалне робе и материјала који се користе у производњи производа.

- Описан је поступак евидентирања прихода и расхода (ако се користи СТС „Приход минус трошкови“).

Књиговодствена књига

Према захтевима закона, сада је обавезно да привредник испуњава захтев о одржавању КУДиР-а за појединачне предузетнике по поједностављеном пореском систему. Разумећемо шта та скраћеница значи и како радити без кршења правила за одржавање овог документа.

ИП књига је обавезна за попуњавање књиге прихода и расхода ако је за себе изабрао поједностављени систем опорезивања. Овај хронолошки документ одражава све пословне трансакције. То значи да бележи сав приход трговаца и његове трошкове од предузетничке активности.

Овдје треба напоменути да је обавезно одржавање таквог документа само за привреднике који су на поједностављеним пословним и основним образовним програмима. У осталим случајевима књига рачуноводства прихода и расхода ИП-а није потребна.

Правила дизајнирања књига

Законодавство омогућава и папирну и електронску верзију документа.

Ако се утврде грешке, лакше је извршити исправке електроничке верзије. Међутим, није забрањено исправити откривене грешке у ручној верзији, само их потврдите потписом предузетника, његовим печатом и датумом уноса. На крају извјештајног периода, књига би се требала чувати још четири године. Поднијети КУДиР порезу треба само затражити инспектор. Заједно са подношењем декларације, УСН ИП не би требало да представи књигу. Пре пребацивања на порез на захтев, ако сте водили рачунарске податке, морате проверити да ли је КУДиР трептао, нумерисан и на последњем листу је стављен ИП печат са његовим потписом. Ако књигу испуните ручно, онда се фирмвер и друге манипулације морају извршити на самом почетку пореског периода.

Треба имати на уму да за сваки износ који положи у КУДиР, предузетник мора имати потврду. Први унос треба да одражава први приход или расход у текућем пореском периоду.

КУДиР мора бити комплетиран на руском језику. Ако је примарни документ којим се потврђује трошак састављен на страном језику, потребан је његов превод. Трошкови и приходи одражени у књизи могу се евидентирати само у рубаљима. Износ утрошен за куповину у другој валути мора се претворити по курсу Централне банке Руске Федерације на дан куповине и унети у одговарајући редак само у рубаљима.

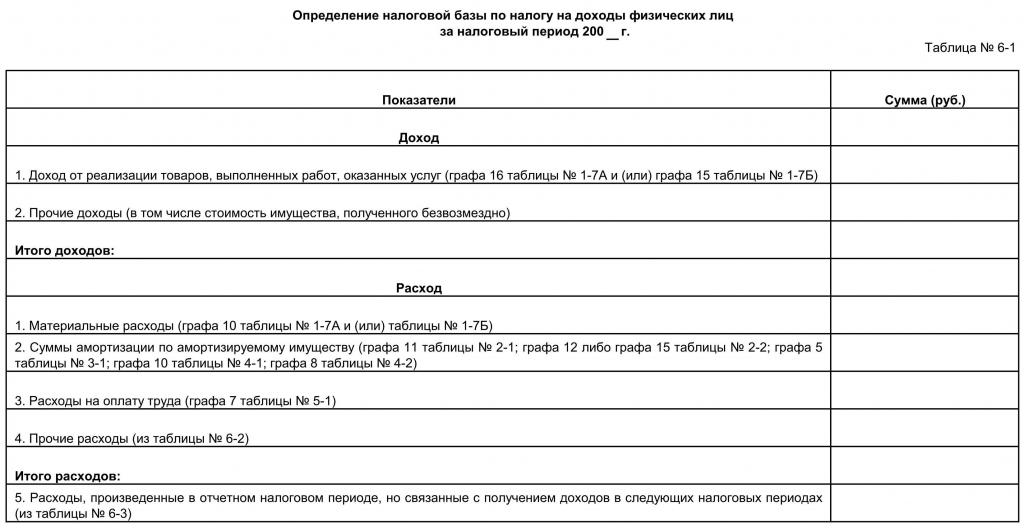

Како попунити КУДиР

За извјештајни период узима се година или они мјесеци када је предузетник примио статус. Ако се то десило, на пример, у другом тромесечју, тада књига почиње да води од овог времена. За сваки квартал мора бити додељен посебан одељак. Подаци за прво тромесечје требало би да буду у првом одељку, у другом треба да се унесеју подаци за април, мај, јун и укупно шест месеци, трећи би требало да одражава износе за јул, август, септембар, као и трошкове и приходе за девет месеци, у четврти треба уписати подаци за октобар, новембар, децембар и годишње.

На свакој страници треба да буду наведени број операције, њена суштина, датум и број попратне документације и износ за њу.

Бизнисмен треба да зна следеће:

- У књизи се биљеже само они издаци и приходи који су укључени у прорачун пореза, односно они за које су доступни примарни документи.

- Ако је одабрано СТС „Приходи“, дозвољено је да се у књигу не уписују трошкови, већ само назначи приход.

Шта извештавање предузетник даје на поједностављен начин

Закон предвиђа достављање ИП декларација УСН-у једном по периоду. Термин је ограничен на 30. април године која следи после извештајне године. Подношење касније од одређеног датума кажњава се новчаном казном. У исто време, требате бити свесни да се аконтације пореза морају вршити свако тромесечје по стопи од 6% примљеног дохотка у претходном кварталу у случају СТС-а "Приходи" и 15% за СТС "Приходи минус трошкови".

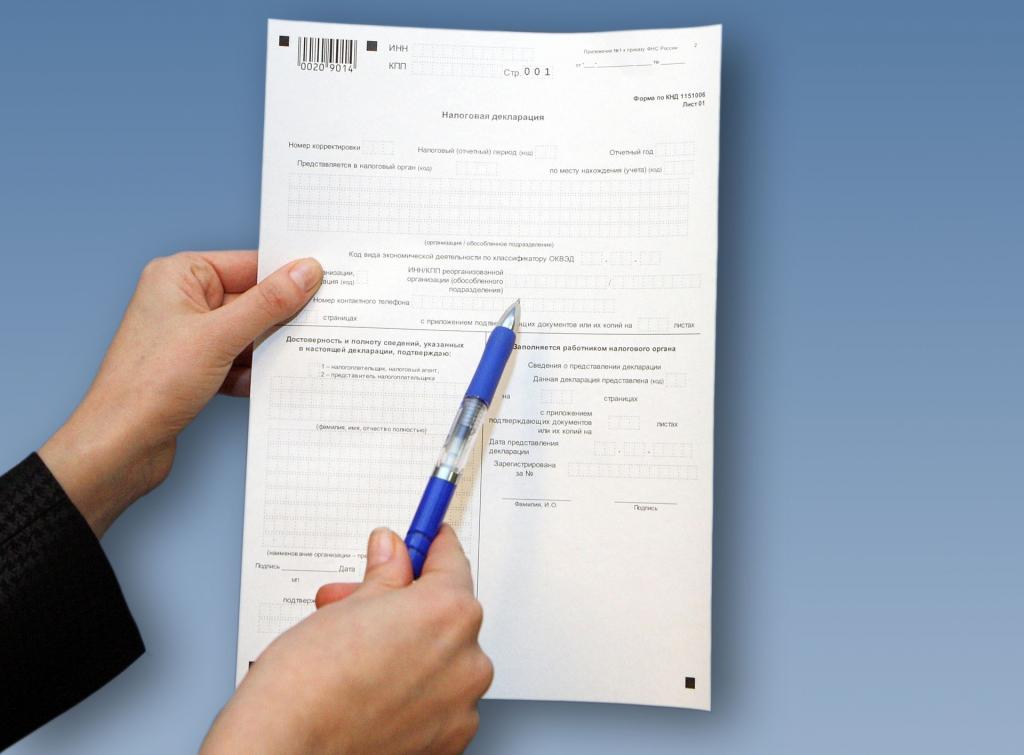

За самостално попуњавање декларације предузетника у СТС „Приходи“ проучите следеће препоруке:

- Потребно је доставити три листа: насловна страна, одељак 1.1, одељак 2.1.1.

- На сваком листу је утиснут ТИН.

- Број странице наведен је на 2. и 3. листу.

- На насловном (првом) листу унесите исправљачки број (0 - ако је документ први пут поднесен, 1 - ако други пут након откривања грешака); ознака пореског периода (34 - значи да декларација одражава податке за годину); извјештајна година; код пореске управе и код локације; Име, ОКВЕД, телефонски број; број листова и број „1“ у пољу „Порезни обвезник / представник пореских обвезника“.

- Затим се попуњава трећа страница на којој се наводи на обрачунској основи (тј. Три месеца, затим шест месеци, затим девет месеци и током једне године) доходак, стопа пореза, износ пореза и износ за који се смањују.

- Сада се вредности на другој страници постављају на основу израчуна према формулама и бројевима који су приказани на трећем листу.

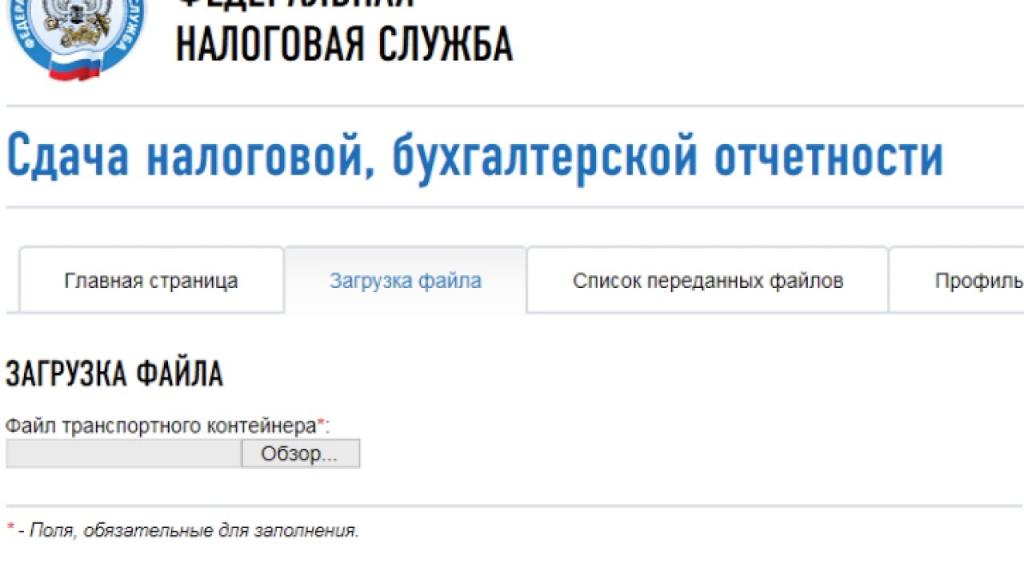

Изјава се може поднијети лично, послати је поштом или путем интернета.

Ако имате проблема са попуњавањем, можете се обратити специјализованој компанији посредници која ће документ не само саставити без грешака, већ и одмах послати у електронском облику у пореску испоставу.