Наплата је примарни књиговодствени документ којим се уређује чињеница да добављач испоручује робу купцу, обично ради даље продаје. На основу овог документа, продавац одузима робу и материјале из свог складишта, а купац стиже. Документи могу бити различитих облика, најчешћи - ТОРГ-12. Које су карактеристике пуњења, зашто је потребан и шта је ТОРГ-12: детаљно у овом чланку.

Наслов и врста документа

Назив ТОРГ долази од речи "трговина", пошто је у делокругу документа свака организација која се бави велепродајом или малопродајом. Нумеричка вредност означава образац за евидентирање трансакција од 1 до 31. Данас попуњавање свега није обавезно.

ТОРГ-12 потврђује чињеницу прихватања и преноса робе и материјала у трећу компанију, у том погледу то је спољни документ. За премештање робе унутар компаније користе се, по правилу, поједностављени обрасци докумената, ТОРГ-13.

Стандардна пошиљка испуњава све захтеве законодавства у области трговине, међутим, случајеви коришћења независно развијеног обрасца нису реткост.

Шта је ТОРГ-12?

Свака активност ТМ трговачке компаније треба да се изврши помоћу докумената које је одобрио шеф организације (на основу савезног закона бр. 402 од 02.06.2011.).

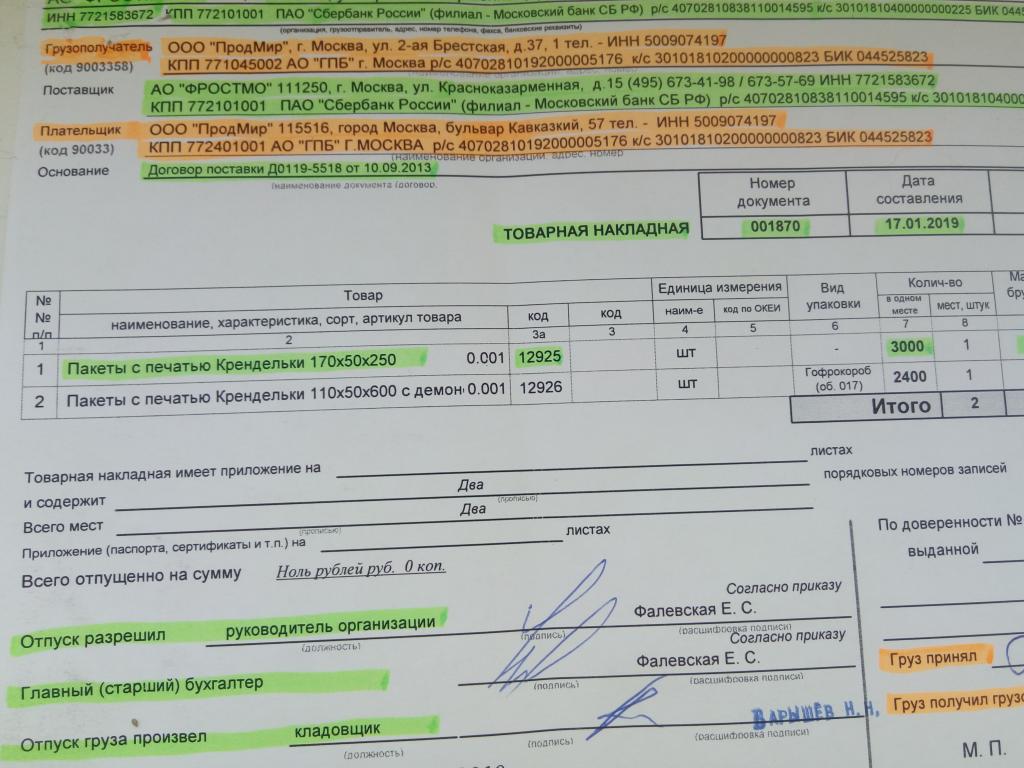

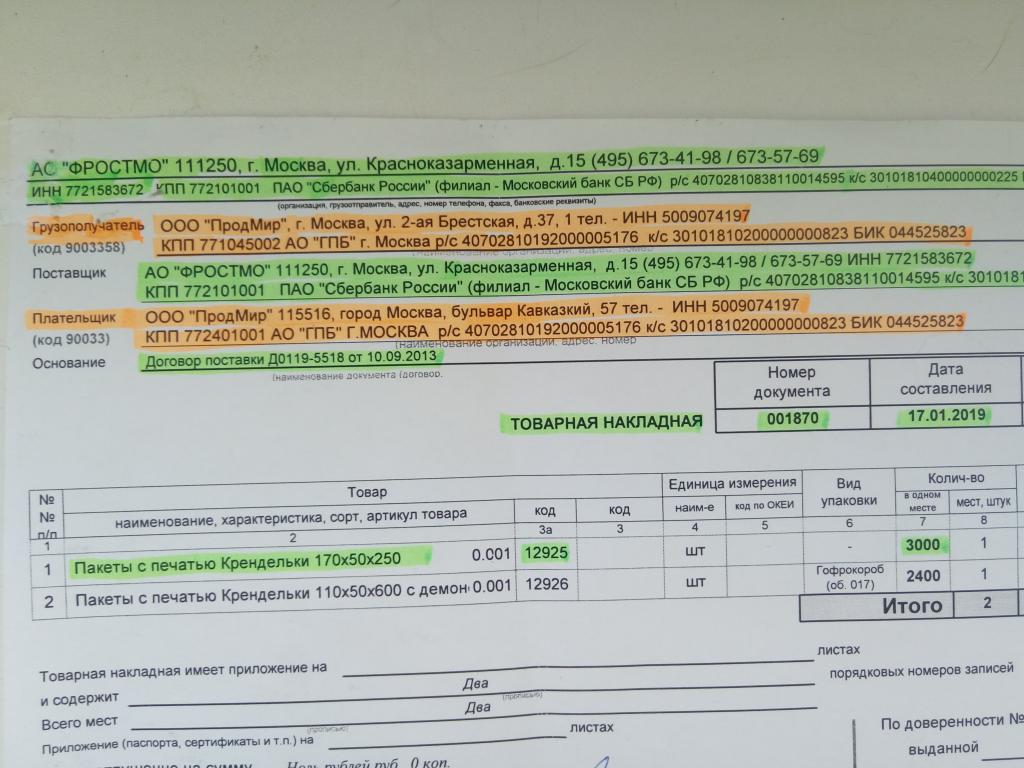

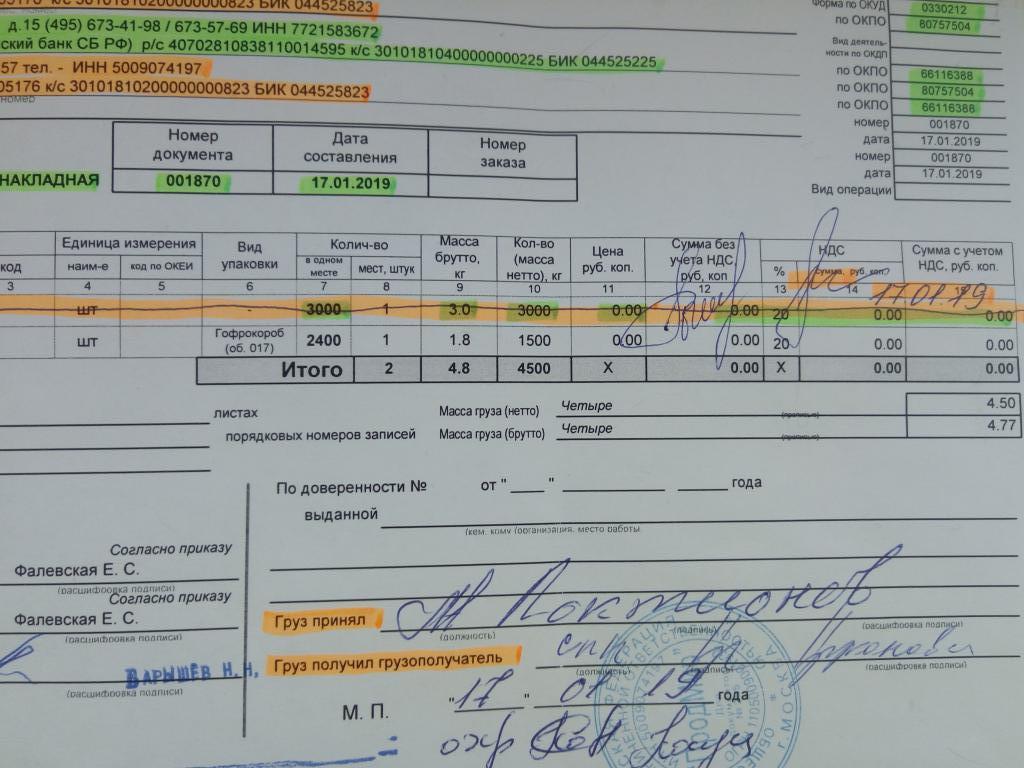

Образац докумената ТОРГ-12 укључен је у Резолуцију Федералне службе бр. 132 од 1998. године и служи као доказ преноса робе и материјала од добављача до продавца. Документ се може чувати и у папирном и у електронском облику (на слици је узорак ТОРГ-12).

Може се користити не само за контролу промета робе у организацији, већ и за пружање услуга, али треба бити опрезан, неспоразуми могу настати током инспекција од стране регулаторних органа.

Детаљи означени на рачуну

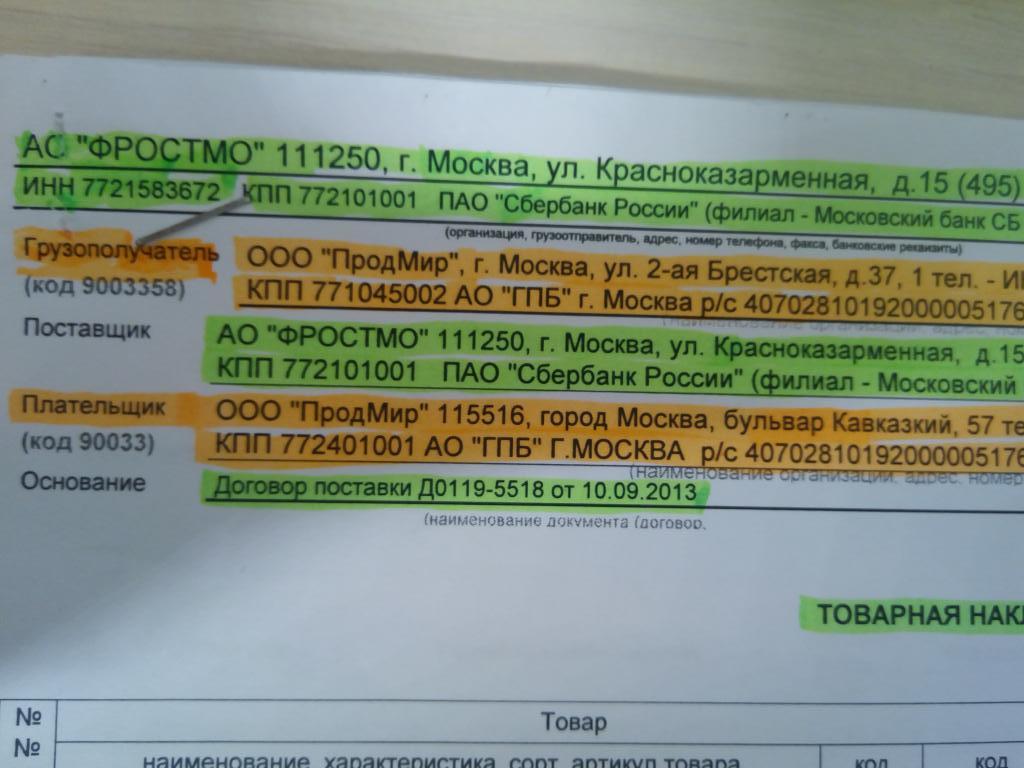

Постоје обавезни подаци који морају бити наведени на обрасцу ТОРГ-12, без обзира на коришћени образац: стандардни или одобрен од стране оснивача у компанији. Ако недостаје бар један од доље наведених детаља, документ се сматра неважећим и трансакција се отказује.

Листа потребних детаља:

- назив документа;

- број и датум састављања;

- правна адреса продавца, ТИН, КПП, БИК, р / с;

- стварна адреса отпреме робе;

- адреса примаоца;

- правна адреса купца, ТИН, КПП, БИК, р / с;

- шеф организације;

- главни рачуновођа;

- подаци особе која је произвела робу;

- број уговора на основу којег се доставља роба;

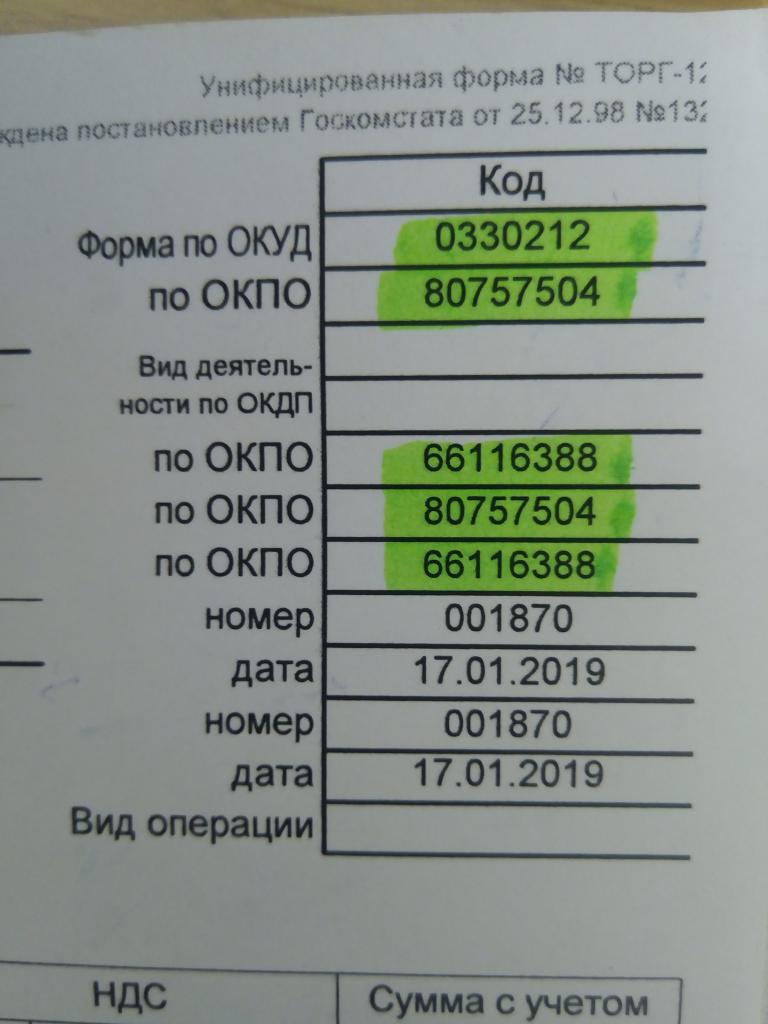

- ОКПО;

- ОКПД.

Товарна напомена ТОРГ-12 састављена је у дупликату, а датум наведен у документу мора се подударати са стварним датумом отпреме робе и материјала.

Како попунити документ?

Шта је ТОРГ-12? Документ је капа испуњена стандардима и табела која означава:

- Серијски број предмета.

- Назив, карактеристика, врста робе.

- Интерни код.

- Јединица мере.

- Број седишта.

- Количина робе на једном месту.

- Миса.

- Цена једне јединице робе.

- Износ без ПДВ-а

- ПДВ.

- Износ са ПДВ-ом

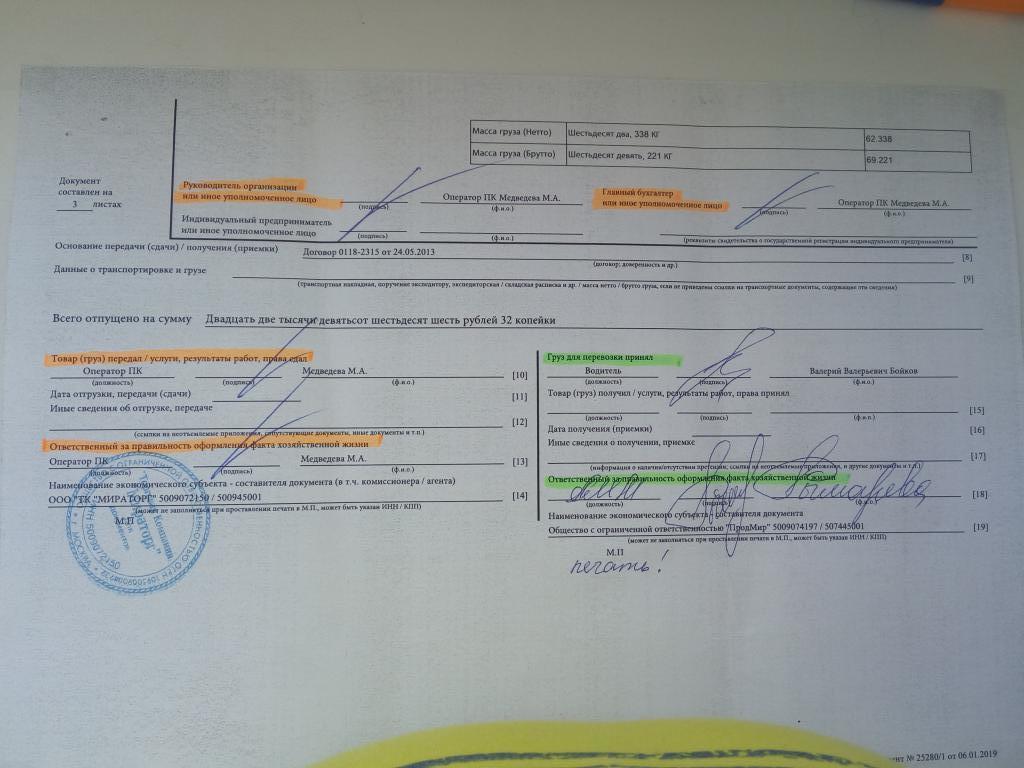

Подаци о листи морају бити наведени за сваки производ у товарном листу ТОРГ-12. Добављач ставља три потписа овлашћеног лица и обавезан утисак округлог плавог печата.

На десној страни купац ставља два потписа и оверава печатом. Документи се чувају пет година од датума трансакције.

Правилно попуњавање ТОРГ-12 гарантује одсуство неразумевања од стране регулаторних тела, па је неопходно озбиљно схватити папирологију.

Електронска теретница

На основу рачуноводствених закона и електронским потписом, организације могу формирати и складиштити ТОРГ-12 не само у папирном облику, већ иу електронском облику. Постоји стандардни образац за снимање таквог документа који порески обвезник може послати пореским властима на Интернету.

Поступак попуњавања нема значајних разлика овисно о облику фактуре на средњем папиру или електронској, осим једне: електронски формат постоји у једној копији и садржи двије датотеке. Прво попуњава продавац и шаље га купцу, друго попуњава купац. У овом случају се постављају два електронска потписа - по један од сваке стране.

Исправци у папирним и електронским документима

Дешава се да се декларирана листа робе разликује од стварне. У овом случају, у папирној верзији се праве две копије, датум и потпис страна потписују се и потврђују неусклађеност. Продавац у правилу замењује такве документе који су, на основу рачуноводствених правила, факултативни.

Немогуће је извршити такве корекције у електронском облику, у којем случају организације за продају и куповину саме одређују излаз. Често продата странка саставља нови документ, у коме бележи да је друга опција део оригинала. У овом случају, формат исправке треба навести у почетку у уговору са купцем.

Постоје случајеви када, када купац открије квантитативне или квалитативне разлике, састави се акт одступања у облику ТОРГ-2 или ТОРГ-3. Накнадно се могу користити за решавање несугласица са добављачем у вези испоручене робе.

Фактура

Ако је организација обвезник плаћања ПДВ-а (порез на додату вредност), припрема документа је обавезна. На основу примљених рачуна, купац формира „Књигу куповина“, а на основу издатих „Књигу продаје“.

Па шта је фактура? Шта је ТОРГ-12? Која је њихова разлика?

Рачун мора такође да садржи све податке продавца и купца, стопе ПДВ-а и друге обавезне детаље предвиђене у Пореском законику. Продавац је дужан да плати додатни порез на додату вредност. Организације које раде на поједностављеном пореском систему су изузете од тога.

Дакле, ова два документа, ТОРГ-12 и фактура, могу постојати одвојено само ако се примјени поједностављени систем опорезивања. Од предузећа која користе заједнички систем потребно је да користе оба ова документа, они се међусобно допуњују и увек се пружају заједно.

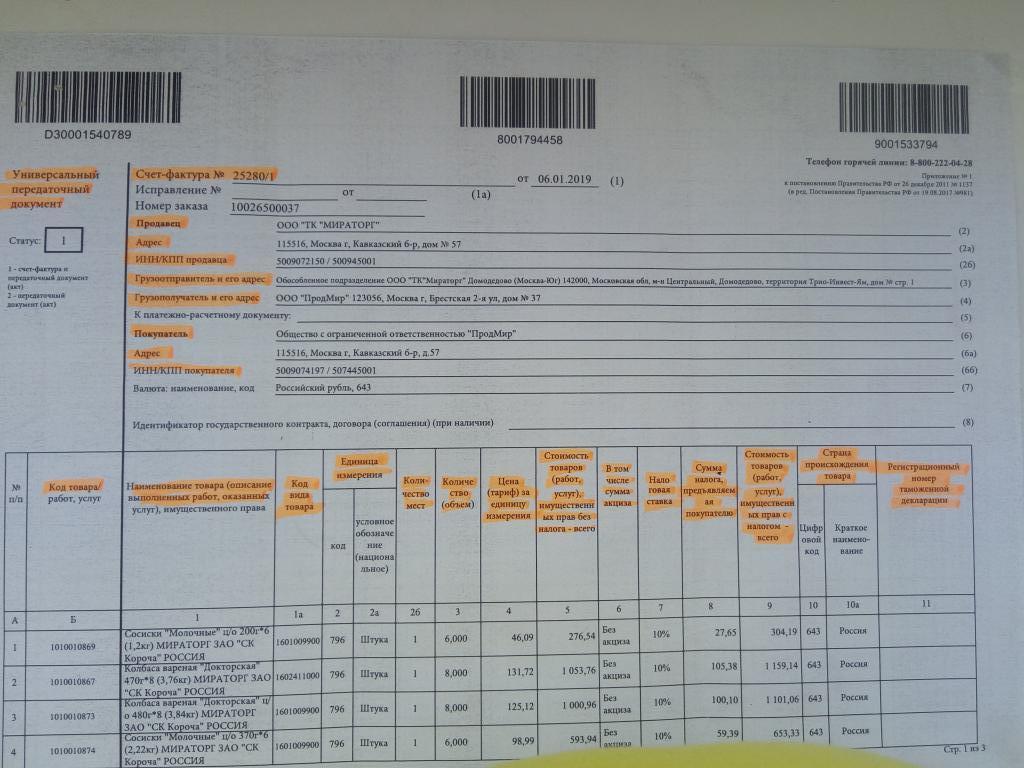

УПД - шта је то?

Универзални документ о преносу је поједностављени облик пара ТОРГ-12 докумената и фактура. Служи да олакша књиговодство примарних рачуноводствених докумената и да олакша рачуновођу од папира. Логично је да ако се уместо два документа користи један, онда треба да садржи информације које се одражавају на оба. То јест, поред обавезних детаља, УПД садржи податке о царинским декларацијама, податке о ПДВ-у и земљи порекла робе.

УПД садржи све потребне податке који се налазе у ТОРГ-12 и фактури заједно, тако да добављачи теже прелазе на универзални документ о преносу, што значајно смањује потрошњу папира и обим архивских складишта.

Документ се такође извршава у два примерка: један остаје код продавца, други се пребацује на купца. Потребно је обратити пажњу да у овом случају број потписа добављача и купца остаје непромењен, као у ТОРГ-12, само у овом случају УПД потврђује чињеницу трансакције.