У модерним условима, мали облик предузетништва је врло уобичајена и погодна опција. Практичност је повезана са више бодова, од којих је једна могућност подношења поједностављених финансијских извештаја (УБО). Ова опција је, у складу са законом, предвиђена за мала предузећа, непрофитне компаније, као и за учеснике у пројекту Сколково.

У оквиру овог чланка детаљније размотримо ко подноси поједностављене финансијске извештаје и када.

Концепт

Лаки финансијски извјештаји разликују се од обичних извештаја углавном по величини. Структура уобичајених извештаја укључује, поред биланса стања и извештаја о финансијским резултатима, додатак: извештаје о новчаном току, промене у капиталу и објашњења. За оне који користе лагано рачуноводство, потребно је само два облика: биланс стања и извјештај о финансијским резултатима.

Организације које су добиле повереничке фондове такође треба да испуне образац за извештај о свом именовању. Организација која има право да примењује лагано извештавање може давати извештаје у уобичајеним облицима, ако је овај метод погоднији за њега. У сваком случају, они који имају право на поједностављено рачуноводство требало би да успоставе рачуноводствена правила - било по уобичајеном или поједностављеном методу који ће користити.

Друга разлика између лаког и једноставног извештавања је у самим облицима извештавања. Имају мање редака за попуњавање, а све карактеристике се огледају у повећању групе без навођења одређених чланака.

За оне који поднесу лагане финансијске извештаје од велике су важности рачуноводствени обрасци које је одобрило Министарство финансија бр. 66н од 7. фебруара 2010. године (са изменама 4. априла 2015. године).

Ко може послужити?

Размотрите питање ко подноси поједностављене финансијске извештаје.

Рачуноводство и извештавање за пореске и статистичке органе су обавезни за све привредне субјекте у Руској Федерацији. Финансијски извештаји су комбинација свих облика и облика који одражавају перформансе предузећа.

У случају малих предузећа обезбеђују се преференцијални услови: они имају право да воде евиденцију у лаганом систему и достављају лагане формуларе Федералној пореској служби:

- биланс стања;

- извештај о финансијским резултатима;

- извештај о циљаној употреби средстава (за НВО).

Други обрасци, у принципу, не могу бити састављени ако информације из ових образаца за извештавање нису потребне за процену пословања мале компаније. Ово право је утврђено ставом 6. Наредбе Министарства финансија од 02.07.2010. Бр. 66н. Услов за олакшицу треба навести у рачуноводственој политици малог предузећа, у супротном пореске власти могу изрећи казну за непоштовање образаца за извјештавање.

Олакшани финансијски извештаји подносе се до 03. 31. следеће године.

Ко изнајмљује?

Тачније, проучићемо састав субјеката који подносе поједностављене финансијске извештаје.

Извештај о лаганим обрасцима садржи податке пословних субјеката који могу поједноставити рачуноводство. У ставу 4. чл. 6 Закона бр. 402-ФЗ од 6. децембра 2011. године састављен је списак таквих предузећа. Размотрите која предузећа могу поднети поједностављене финансијске извештаје:

- Мала и средња предузећа;

- НПО;

- компаније које учествују у пројекту Сколково.

МСП имају право да самостално одлучују који облик извештавања да изаберу. У складу са одабраном опцијом, извештаји се састављају.

Међутим, постоје изузетне ситуације у којима фирме немају право да користе опцију лите за извештавање:

- компаније које су подложне ревизији без грешке;

- грађевинске и стамбене задруге;

- кредитне уније;

- организације које се баве зајмовима, кредитима за микрофинансирање;

- институције општинског сектора и политичке партије (локалне филијале и огранци);

- колеџи, коморе и адвокатске компаније, адвокати;

- јавни бележници;

- НВО које су регистроване на листи страних агената.

Да бисмо разумели да ли ЛЛЦ предузеће може да поднесе поједностављене финансијске извештаје, потребно је извршити ревизију предузећа на обе листе. Поред тога, потребно је проверити да ли пореске власти признају предузеће као мало предузеће, користећи следеће карактеристике:

- просечни број радника прошле године није потребан да пређе 100 људи;

- добит од комерцијалног рада не више од 800 милиона рубаља. годишње;

- заостала вредност основних средстава и имовине такође није потребна да пређе 800 милиона рубаља;

- удео у овлашћеном капиталу припада општинском сектору Русије (али мање од 25%) или страним компанијама (мање од 49%).

Састав

Могући обрасци у лаганом систему одобрени су Уредбом Министарства финансија Руске Федерације од 7. фебруара 2010. године Н 66н (допуњена 4. априла 2015). Пословни субјект који има право на поједностављено рачуноводство треба да поднесе извештај Федералној пореској служби на три начина.

Правила формирања

Да бисте разумели да ли је могуће подношење поједностављених финансијских извештаја, размотрите основна правила за њихово попуњавање.

Министарство финансија објавило је појашњења о олакшаној извештавању у информацији бр. ПЗ-3/2015. Главна правила су следећа:

- дозвољено је представљање података у обрасцу за извештавање без детаљног одређивања рачуноводствених ставки;

- најмање објављивање информација у односу на пуну величину извјештавања;

- организација не може открити информације о завршетку свог рада.

Основе испуњавања

Пуњење се врши према резултатима финансијских и економских активности компаније у протеклом периоду. Примјењују се примарни рачуноводствени документи који се издају у току године.

Правила за попуњавање УБО су следећа:

- ако је предузеће ликвидирано или реорганизовано, онда се обрасци за извештавање попуњавају не само према резултатима године;

- након ликвидације предузећа, извештаји се достављају најкасније у року од три месеца од дана искључења са листе УСРЛЕ;

- означава агрегиране показатеље за сваки ред;

- код састављања се примењују кодови за имовину и обавезе;

- главно правило: подударност података о имовини и пасиви;

- приходи и расходи су објективно приказани према рачуноводству;

- Правила ПБУ важе за саму компанију;

- пратећи документ је биланс стања.

Критерији за пријаву УБО-а за правна лица

Да бисте разумели ко подноси поједностављене финансијске извештаје, узмите у обзир главне критеријуме.

Постоје следећи параметри помоћу којих се може тврдити да компанија може олакшати своје извештавање:

- платни списак не прелази 250 људи за претходни период;

- непрофитне компаније без профитног циља;

- компаније које учествују у пројекту Сколково.

Поједностављивање извештавања за ИП

Када смо проучавали питање ко предаје поједностављене финансијске извештаје, установили смо да ове компаније, пре свега, укључују мале обрасце. ПИ су једна таква опција.

Употреба биланса стања за ИП је факултативни елемент активности. Међутим, у неким случајевима рачуноводство се води у ИП и припремају се обрасци за извештавање. У овој ситуацији су такође могуће и олакшице.

Ова врста извештавања једна је од основних предности малог предузећа. Лако је користити га за ИП.

Лагани систем је добра и уобичајена метода која одражава перформансе компаније током одређеног периода, а посебно у току једне године.

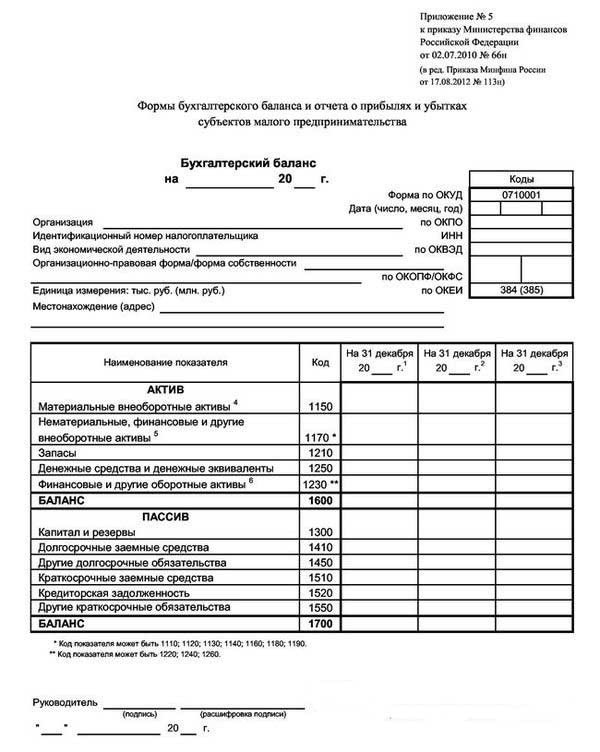

Пример лагане равнотеже представљен је на фотографији испод.

Као резултат тога, менаџер може сазнати стање предузећа на крају извештајне године.

Поједностављени образац биланса садржи 3 колоне са подацима за извештајну годину и два претходна радна периода. У овом случају, врло је прикладно упоредити динамику.

Промените опције

Када се разматра питање ко подноси поједностављени облик финансијских извештаја, важно је проучити могуће опције за њихово обезбеђивање.

Могућа достава у две верзије: папирната и електронска.

Приликом примене електронске верзије, компанија се такође обавезује да се повеже на систем електронског протока докумената са потписом електронског дигиталног потписа.

Правила и рокови

Да бисте разумели ко има право да подноси поједностављене финансијске извештаје, размотрите основна правила за пружање лагане опције извештавања. Они су следећи:

- извештавање о годишњим резултатима;

- Датум подношења извештаја: од 1. јануара до 31. марта, осим у случајевима ликвидације или реорганизације;

- може се саставити за интерне потребе компаније, али учесталост састављања одређује се унутар самог предузећа.

Казна за кршење утврђених правила и неблаговремено достављање образаца извештаја:

- новчана казна за предузеће је 200 рубаља (за ИФТС) и од 20 до 70 хиљада рубаља. (за статистичке органе);

- одговорном лицу: од 300 до 500 рубаља (за Савезну пореску службу) и од 10 до 20 хиљада рубаља. (за статорган).

А шта је са УСН-ом?

Када би одговорили на питање: „Ко има право да подноси поједностављене финансијске извештаје?“ Потврдна опција биле би компаније које користе поједностављени порески систем, што је посебан режим, са којим је компанија ослобођена плаћања одређеног пореза. Примена поједностављеног пореског система могућа је само под условом следећих критеријума:

- мање од 100 запослених;

- годишњи принос не већи од 150 милиона рубаља;

- преостала вредност основних средстава не већа од 150 милиона рубаља;

- нема грана;

- удео трећих компанија није већи од 25%.

Компаније на поједностављеном пореском систему достављају поједностављене финансијске извештаје, који морају бити генерисани и достављени пре 1,04 следеће године. Главна карактеристика поједностављеног биланса поједностављене листе је приказ свих увећаних финансијских података: сваки ред може одражавати информације из целе групе чланака. Заокруживање се састоји до хиљаде или милиона рубаља.

Такав биланс садржи два одељка: имовина и обавеза. Средство такође садржи податке о имовини предузећа. Пасивно одражава главне изворе. Главни услов: једнакост чланака активних и пасивних делова међу собом.

Формирање документа врши се на све већи начин у односу на претходне године.

Да ли невладина организација попушта?

Важно је питање: „Може ли НПО поднијети поједностављене финансијске извјештаје?“

НВО се разликују од осталих пословних агената по томе што немају за циљ да профитирају. Приликом формирања својих чартер докумената морају прописати врсте активности којима се планирају бавити.

НВО, без обзира на облик креирања, такође могу користити СТС.

Међу карактеристикама примене поједностављеног пореског система за НВО-е може се разликовати следеће:

- примена система је могућа чак иу ситуацији када је удео другог агента изнад 25%;

- ако је цена објеката ОС изнад 150 милиона рубаља, примена поједностављеног пореског система је и даље могућа.

Приликом примене поједностављеног пореског система, НВО имају право да подносе извештаје у лаганом облику, као и у уобичајеном облику. Одлука се доноси индивидуално. Штавише, структура извештавања о светлу укључује:

- Биланс: главна разлика лежи у одељку „Капитал и резерве“, који је замењен са „Циљно финансирање“. Она одражава податке о количинама извора формирања имовине.

- Извештај о циљаној употреби средстава приказује износе који су коришћени за обављање активности: накнаде, добротворне акције, циљане активности итд.

- Извештај о финансијским резултатима није потребан за доставу.Може се заменити извештајем о коришћењу средстава за примање значајног износа прихода у години.

- Објашњење је могуће ако је потребно појашњење о одређеним чланцима.

Закључак

У оквиру овог чланка испитивана су питања у вези са оним који подноси поједностављене финансијске извештаје.

Треба напоменути да је такво право представљено већем броју организација малих и средњих предузећа које испуњавају одређене утврђене критеријуме. Мала предузећа достављају поједностављене финансијске извештаје, као и индивидуални предузетници, непрофитне фирме и учесници Сколкова.