Рачуноводство је главна врста рачуноводства у организацији, због чега се врши континуирана, континуирана, документована и међусобно повезана регистрација пословних трансакција.

Сви пословни процеси евидентирани су у рачуноводству, због чега се врши систематизација и добијање комплетне слике о њима за одређене периоде. Примарно пословање се бележи примарним документима, који дају књиговодствене доказе, омогућавају вам контролу активности, добијање поузданих и разумних информација.

За почетак, вриједно је напоменути да ако организација врши не само прераду сировина типа подизвођача, већ и производњу робе из властитих сировина, као и накнадну продају тих производа, потребно је водити одвојене евиденције. Овај захтев настаје из чињенице да се такве операције у рачуноводству требају одражавати на различит начин.

Овај чланак ће погледати како се материјали за подуговарање обрачунавају у рачуноводству.

Шта такви материјали значе?

У случају да постоји трансфер сировина за накнадно усавршавање, власник наведене имовине остаје трговац. У овом случају, процесор нема право да приказује имовину других у својој биланци.

У погледу рачуноводствених рачуна за обрачун сировина, као и материјала који су на наплату путарине пребачени у организацију, постоји посебан ванбилансни рачун. Овај рачун се назива „Материјали који су прихваћени на обраду“ и има серијски број 003. У овом случају, разлика се врши између материјала за подуговарање који се налазе директно на залихама и материјала који су већ пребачени у производњу. Ове две врсте материјала прихваћене су за обрачун на подрачунима 003-1 и 003-2. Према томе, они се називају „Материјали на залихама“ и „Материјали у производњи“.

Квантитативни и трошковни одраз

Како се врши рачуноводство подуговарања? Документ треба да одражава и квантитативни израз материјала и вредност. Ови подаци су садржани у документима који прате пренос сировина. Поред тога, потребно је организовати рачуноводство у зависности од купаца, врсте материјала, њихове физичке локације.

Фактура у облику М-15, коју купац прослеђује као пратећа документација за пренос материјала, основа је за прихватање материјала за рачуноводство. Облик ове теретне листе садржан је у закону резолуцијом Госкомстата Русије од 30. октобра 1997. бр. 71а.

Неопходно је обратити пажњу да у овом тренутку јединствени образац, који одражава примање материјала за наплату путарине у рачуноводство, није одобрен. С тим у вези, у колони „основа“ у товарном листу потребно је унети белешку „о условима путарине према уговору бр. ...“.

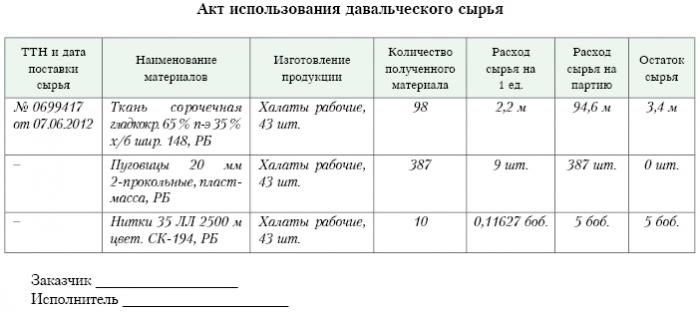

Тачно иста марка треба бити на налогу за примање обрасца М-4, који га прерађивачка компанија издаје по пријему материјала наплатне природе. Шта је извештај о подизвајању? Узорак је дат у наставку.

Након завршетка рада на производњи или преради, коначни производ се преноси купцу. У том случају мора бити састављен одговарајући акт о прихватању и преносу, као и товарна листа. Процесор мора да извештава о томе како је користио поверљиве сировине. Уколико се током обраде формира вишак, може се вратити купцу.Иако се уговором може предвидјети ситуација у којој сировине делимично плаћају обављени посао.

Размишљање о дописничком рачуну

На дописном рачуну 003 „Материјали који су прихваћени на обраду“ треба узети у обзир не само сировине примљене на прераду, већ и готове производе. Ово последње се одражава на овом кореспондентном рачуну док се не пренесе купцу.

Ти трошкови који прате обраду материјала требају се евидентирати у рачунима трошкова имплементације производње. Такви трошкови укључују: трошкове личног материјала који је коришћен у преради, плате запослених, УСТ, трошкове опште економске и опште производне природе, као и амортизацију, којој су изложена основна средства.

Књиге

Организација која се бави прерадом материјала за наплату путарина у рачуноводству треба да узме у обзир све пословне операције. Ове трансакције морају бити одражене коришћењем следећих књижења:

1. Према дебитном броју. Бр. 003 „Материјали који су прихваћени на обраду. Овај дописни рачун одражава укупне трошкове свих материјала који су прихваћени на обраду.

2. Према дебитном броју. Бр. 20 „Главна производња“ - на кредитном рачуну. 02, бр. 10, бр. 23, бр. 25-26, бр. 69-70. Ово књижење одражава на рачуну све трошкове који су се претрпјели за прераду материјала и сировина.

3. Према дебитном броју. Бр. 90 "Продаја", по предрачуну. „Трошак продаје“ - на кредитном рачуну. Бр. 20 „Главна производња. Овом објавом можете отписати трошкове који настају током преноса коначног производа на купца.

Које књижице још увек одражавају рачуноводство наплатних материјала?

4. По дебитном броју. Бр. 62 - на кредитном рачуну. 90 "Продаја", субцх. "Приход." Ово објављивање одражава величину прихода који је примљен као резултат активности на обради. Важно је да то не узима у обзир трошкове сировина које добија од купца.

5. Према дебитном броју. Бр. 90 „Продаја“, за подрачун „ПДВ“ - за кредитни рачун. Бр. 68 „Израчунати порези“, субцх. "ПДВ". Ово књижење приказује обрачун ПДВ-а. Али то нису све наплатне трансакције.

6. Према дебитном броју. Бр. 90 „Продаја“, на подрачуну „Добит и губитак од продаје“ - за кредитни рачун. Број 99, Губици и добитци. Ово објављивање одражава резултат у финансијском смислу који је резултат обраде материјала за наплату.

7. Према рачуну задужења. Бр. 51 „Рачуни за намирење“ - на кредитном рачуну. Бр. 62 „Нагодбе са купцима и купцима.“ Ово објављивање приказује операцију отплате потраживања организације која наступа као уговарач.

8. На кредитном рачуну. Бр. 003 "Материјали који су прихваћени на обраду." Овом објавом можете отписати укупне трошкове свих материјала који су купци примљени на обраду.

Размотрите податке о објављивању за конкретан пример.

Пример

Претпоставимо да је производна компанија на основу уговора о путарини добила месо од одређеног пољопривредника из кога би се требало производити кобасице укупне масе 15 тона. Цена овог производа биће 900 хиљада рубаља. Стране су се сагласиле да ће им по уговору о раду бити плаћено 236 хиљада рубаља (од чега ће ПДВ бити 36 хиљада рубаља).

Да би произвела горе наведене производе, фабрика за паковање меса мораће да користи сопствене материјале за укупно 40 хиљада рубаља. Преостали трошкови настали у производњи робе износе 83 хиљаде рубаља, укључујући:

• Плате запосленима у износу од 50 хиљада рубаља.

• УСТ у износу од 13 хиљада рубаља.

• Трошкови амортизације у висини од 20 хиљада рубаља.

Весенни ЛЛЦ мора све своје пословање одражавати на следећи начин:

1. Дуг 003. Износ од 900 хиљада рубаља. Објављивање одражава укупне трошкове сировог меса које је прихваћено на прераду.

2. Дебит цт. Бр. 20 - кредитни рачун Број 10 Износ од 40 хиљада рубаља. Књижење одражава отпис трошкова тих материјала који су кориштени.

3. Дебит цт. Бр. 20 - кредитни рачун Бр. 02, 69, 70. Износ од 83 хиљаде рубаља. Ова објава приказује укупне трошкове производње робе од месних сировина.

4. Дебит цт. Бр. 62 - Кредитни рачун Бр. 90.1. Износ од 236 хиљада рубаља. Ова објава приказује приход који је настао од производње.

5. Дебит цт. Бр. 90.3 - Кредитни рачун Број 68. Износ од 36 хиљада рубаља. Приказује обрачун ПДВ-а

6. Дебит цт. №90.2 - Кредитни рачун 20. Износ од 120 хиљада рубаља. Ово књижење приказује отпис трошкова насталих током производње.

7. Дебит цт. Бр. 90.9 - Кредитни рачун 99. Износ од 77 хиљада рубаља. Ова објава приказује укупни финансијски резултат.

8. Дебит цт. Бр. 51 - Кредитни рачун Број 62 Износ од 236 хиљада рубаља. Ова објава приказује примање средстава од пољопривредника у складу са уговором.

9. Кредит 003. Износ од 900 хиљада рубаља. Ова објава представља отпис трошкова прерађених сировина.

Као што видимо, организација би требало да води евиденцију о активностима повезаним са обрадом и употребом материјала за путарине на рачуну 003, који је ванбилансни. У овом случају, док готов производ не буде пренесен купцу, двоструки унос се не примењује.

Како се врши рачуноводство?

Рачуноводство и аналитика наплата сировина и материјала на рачуну 003 може да врши и купци и врста сировина, њена процена.

Као и код било које производње, након прераде материјала може се створити отпад или вишак. Споразум може обухватати неколико ситуација. Такав отпад може се вратити извођачу или може остати код прерађивача. Али извештај о употреби материјала за наплату мора бити састављен.

У случају да уговор предвиђа ситуацију у којој отпад мора остати уз прерађивача, потребно је да одрази рачун рачуна о кредитима. Бр. 003, који одражавају трошкове сировина које су пренете на прераду, као и да се истовремено изврши обрачун рачуна. Бр. 10 „Материјали“.

Неке нијансе

Вриједно је обратити пажњу на сљедеће нијансе. Веома је важно узети у обзир ову тачку: да ли постоји смањење трансакционе цене за износ износа трошкова отпада који настаје као резултат прераде или се не догоди. Ово би требало да одражава уговор о путарини.

У случају да отпад који настане прерадом сировина за наплату мора остати код прерађивача због делимичног отплаћивања дуга за плаћање за обраду, и они се евидентирају у билансу стања, на пример, као помоћни материјали, на рачуну са дебитним рачуном мора се извршити рачун. Бр. 10 „Материјали“, према подрачуну. „Остали материјали“ - на кредитном рачуну. Бр. 60 "Нагодбе са добављачима и извођачима радова."

У случају да отпад настао прерадом не утиче на висину трансакцијске цене, таква се операција сматра поклон операцијом. У овом случају се мора користити књижење на терет рачуна. Бр. 10 „Материјали“, на подрачуну „Остали материјали“ - за кредитни рачун. Бр. 98 „Приходи који ће бити примљени у будућем периоду“, на подрачун „Бесповратни примици“.

Након тога, трошкови отпада ће се постепено одузимати као резултат њихове употребе у производњи. Бр. 91 „Остали приходи и расходи“, подрачун „Остали приходи“. У овом случају користиће се књижење дебитног рачуна. Бр. 98 „Приходи који ће бити примљени у наредном периоду“, на подрачун „Без накнаде“ - за кредитни рачун. Бр. 91 „Остали приходи и расходи“, подрачун „Остали приходи“.

Неоперативни приходи

Трошкови имовине коју је обрађивач бесповратно примио при вођењу пореског рачуноводства треба укључити у неоперативни приход.Ти приходи се признају на дан потписивања акта о нарученом материјалу, односно акта о прихватању и преносу таквог отпада.

Вриједно је напоменути да се при вођењу пореског рачуноводства приход у њему остварује раније него приликом вођења рачуноводства. Слиједи да је прерађивачка компанија дужна да користи ПБУ 18/02, као и да евидентира пореску имовину одгођене природе у свом рачуноводству. Извештај о подизвајању одражава то.

Нагодбе између уговорних страна под условима уговора

Од тога који облик обрачуна странке користе за подношење уговора, зависи одраз нагодби предвиђених уговором. Нагодбе се могу извршити употребом готовине, преношењем сировина у одговарајућу количину или готових производа.

Плаћање готовином

Ова опција је најједноставнија могућа. То је класична шема за спровођење уговора: прерађивач преузима на себе обавезе за обављање одређених радова, а купац, заузврат, преузима обавезу плаћања посла који је изведен у готовини. Након тога саставља се извештај о наплатном материјалу.

Примјер који смо горе испитали одражава управо такву схему за израчун.

Мешовита природа уговора

У случају да се плаћање врши преношењем сировина или готових производа (у целости или делимично), природа уговора је мешана: у делу где се посао директно обезбеђује, то је класичан уговор, и у делу где се одражава. шема плаћања, то је класичан купопродајни уговор.

Постоје разлози за коришћење такве интерпретације. Ако узмемо у обзир правила којима се одређује износ плаћања у складу са споразумом који предвиђа испуњавање обавеза произашлих из не-новчаних средстава, онда је потребно да се руководи „ПБУ“ бр. 9/99, точка 6.3. Према "ПБУ" бр. 10/99 пт 6.3, верује се да износ плаћања треба одредити у облику вредности робе коју организација преноси. Ако није могуће утврдити ову вредност, користи се вредност примљене робе. Али на основу суштине самог уговора, организација која се бави прерадом заправо не преноси ниједну робу, мењајући их за одређене вредности. Формално се врши пренос материјала за путарину, односно резултат који је настао као резултат прераде материјала или сировина. Ови производи нису у власништву прерађивача, а сам предмет уговора је извођење одређених радова. Према томе, процена трошкова рада који процесор обавља мора бити јасно записана у уговору.

Важно је напоменути да ако уговор садржи податке да плаћање треба извршити преношењем сировина или готових производа, онда се то може класификовати као уговор који укључује плаћање за рад немонетарним средствима.

У овом случају, приликом одређивања цене рада и трошкова преусмерених сировина као плаћања, неопходно је применити правила која су утврђена за такве уговоре. Односно, трошак обављеног рада треба да се утврди на основу трошкова саме сировине, а та вредност се одређује на посебан начин. На пример, трошак његовог сопственог рада прерађивач може одредити на основу цена по којима он самостално набавља такве сировине, а та цена може значајно да се разликује од оне по којој су сировине купљене у овом случају.

Алгоритам уговора

Да бисте избегли такве нијансе, препоручује се следећи алгоритам:

• Треба склопити споразум који укључује обраду материјала испоручених од стране купца, који фиксирају трошкове обављеног посла, али не садржи информацију да ће плаћање бити извршено преношењем сировина или готових производа. У случају да се обрачун изврши на овај начин, вреди закључити уговор о продаји за износ који ће бити једнак трошку примљених сировина или финалних производа.

• Заостала потраживања треба да се надокнаде. Ако је износ уговора једнак износу уговора о продаји, тада се компензација сматра извршеном. Ако је износ купопродајног уговора мањи од износа уговора, тада ће се након надокнаде формирати дуг купца, који се плаћа готовином.

Сировине (делимично или у целости) биће пребачене за плаћање рада.

У случају да купац истовремено изврши испоруку сировина за прераду и сировина о трошку плаћања, извођач ће морати да узме у обзир трошкове сировина на рачуну. Бр. 45 "Отпремљена роба." Управо се тај рачун користи, јер у таквом случају власништво над сировинама прелази са купца на прерађивача након испуњења обавеза извршавања прераде.

Након завршетка посла, пренос наплатних материјала и сировина на терет плаћања за рад треба да се одрази на рачуну. Бр. 91 „Остали приходи и расходи“ као трансакција продаје друге имовине.

Процесор, са своје стране, мора да одражава чињеницу пријема материјала, као и сировина као плаћање на рачуну 002 „робе и материјали који су прихваћени на чување“. Овај рачун је ванбилансни. На њему се одражавају сировине до тренутка када је посао завршен.

Како отписати наплатни материјал?

Важно је обратити пажњу на чињеницу да ће се у ствари исте сировине рачунати на два рачуна: 003 и 002, али ће имати различиту процену. Дакле, сировине које су прихваћене на прераду биће обрачунате у износу у којем је то одражено на рачуну. Бр. 10 код купца, односно по цени. И исте сировине које су примљене за чување као и плаћање за обављени посао морају се пренети прерађивачу по цени по којој ће се продати. У овом случају се узимају у обзир маржа и ПДВ. Због тога се све примљене сировине могу приказати на рачуну 003 само ако све пренесене сировине пређу у прераду, а њен вишак који настане прерадом остаће код прерађивачке компаније да плати за обављени посао.

Ако се сировине пренесене на рачун плаћања буду испоручене након што заврши посао, купац мора да одрази отпис материјала за наплату по фактури. Бр. 90.2 „Трошак продаје“, без коришћења рачуна. Бр. 45 "Отпремљена роба." Процесор, са своје стране, мора да одражава сировине које су примљене на рачуну 10 „Материјали“, и без посредне употребе ванбилансног рачуна бр. 002 „Материјали и материјали прихваћени за чување“.

Дакле, испитали смо наплатне материјале, како саставити извештај о њиховој употреби, такође детаљно описан. Надамо се да ће вам ове информације бити корисне.