Директно задуживање, шта је то? Суочавају се многи грађани који имају дугове. И они имају питања, да ли је дозвољено да се користи у случају њих или су такве акције незаконите? Како је уређен такав поступак?

Суштина феномена

Директно задуживање средстава је поступак који спроводи банка без команде клијента. Свој пристанак је готово увек потребан, што се изражава, на пример, у радњама са банкоматом или картицом или електронском услугом.

Претпоставља се да су ситуације у којима је отказ извршен из других разлога. У складу са одредбама закона, судском одлуком или клаузулама уговора.

Намјена употребе

Размотрите употребу алатке о којој се расправља у смислу пословних односа. Ако се донесе судска одлука или се донесе одлука у извршном поступку, не постављају се питања. Али како они поступају узајамно у таквим стварима? Споразум о директном задуживању средстава даје банци право да управља новцем клијента, након што је претходно пристао на одређене операције.

Све се ради под условима договореним од стране. На пример, клијент је узео кредит од банке преко које истовремено прима плату, пензију или друге службене и редовне исплате. У договорено време банка се аутоматски отписује. Нема потребе да проводите време у посети банци, попуњавању хартија од вредности или другим манипулацијама како бисте отплатили дуг.

У пословању се користе сложенији облици интеракције: стране се унапред договоре о аутоматском плаћању за испоручену робу или услуге или које ће се пружити у будућности. Прво се склапа споразум о релевантном стању са партнером, а затим и са банком.

Нормативна регулатива

- ГК - садржи главне одредбе о одржавању банковног рачуна;

- прописи Централне банке.

Кодекс садржи основно правило, развијен је у другим одредбама закона. На пример, закон о извршном поступку, стечају итд.

Да бисте сазнали да ли банка има право на директно задуживање средстава, требало би се обратити регулаторном оквиру који регулише спорне односе. Немогуће је недвосмислено рећи да ли банка има такво право. На питање ће бити дат позитиван или негативан одговор, овисно о владавини закона која ће се примијенити у одређеној ситуацији.

Важна су и правила услуге која су одобриле банке. Они немају статус нормативног акта, али клијент не може на било који начин одбити да их испуни. Потписивањем апликације за отварање рачуна, клијент ставља белешку о упознавању и сагласности да поступа у складу с њима.

У исто време, ако је могуће на суду доказати противречност правила банке или споразум са нормама закона или аката Централне банке, они се не примењују. Тада се директно примењује закон.

Разлози за операцију

Размотримо неке од разлога за директно задуживање средстава:

- пријем одлуке суда или извршног документа издатог на основу судског акта у банку;

- захтев пореске службе (о плаћању премије осигурања, пореских дажбина и камата на њих);

- потражња за плаћањем од царинске службе;

- потраживање закуподавца у случају кашњења, које се десило више од 2 пута;

- клаузулом о уговору закљученом са клијентом, која даје банци право отписа без претходне сагласности клијента.

Услов уговора је основа за отпис уколико се исплата касни или ако се прекорачи кредитни лимит.

Забрана отписа

Директно задуживање средстава са рачуна клијента је, пре свега, ограничено нормама закона. Забрана се односи на разлоге отписа и на износ средстава. Отписује се забрањено ако:

- на средства на рачуну брокера која припадају компанији клијента утиче ако се брокеру предоче потраживања;

- Средства дебитне картице се отплаћују за отплату кредитног дуга.

Рачуни за социјална плаћања (осим за пензије) заштићени су од захтјева извршитеља. Казна их је дозвољена у изузетним случајевима.

Ако говоримо о картици на којој се прелази плата или пензија, задужени износ не може бити већи од 50% износа сваког примања. Понекад је дозвољено отписати 75%. Дужник или његов заступник имају право да путем виших извршилаца жалбом смање износ одбитка.

Право или обавеза

С времена на време поставља се питање: директно задуживање средстава с рачуна - право или обавеза банке? Судови дају супротне одговоре по овом питању.

Ако захтев извршитеља или судска одлука, уредно извршена, стигне у банку, немогуће је избећи њихово извршење. Ако је отказ повезан искључиво са уговорним односом клијента банке са трећим лицима, банка је без непобитних разлога дужна да захтев одбије.

Однос страна

Хајде да разговарамо о споразуму за директно задуживање. Као такав, закључује се с банком која сервисира рачуне страна у споразуму. Овај споразум је значајан ако су стране обезбедиле право да захтевају отпис у споразумима између себе.

У уговору учесници прописују додатне клаузуле. Међу правима поверилаца посебно се наводи захтев за банку за директно задуживање. Прописани су разлози, услови и друге нијансе које штите интересе страна.

Дужник се обавезује да ће с банком потписати уговор о директном задуживању средстава омогућавајући повериоцу да брзо изврши такве операције. Ако у споразуму нема такве клаузуле, стране имају право да је измене или потпишу додатна документа.

Односи са Банком

Сада ћемо размотрити уговор о директном задуживању средстава са текућег рачуна. Структура документа је отприлике следећа:

- назив споразума;

- нагодба или место потписивања споразума;

- преамбула (између кога је закључен уговор);

- опис обавезе (банка је обавезна да отпише са рачуна клијента у корист договореног лица);

- уговор је назначен у складу са којим се врши отказ;

- назначене су клаузуле споразума који дају право на директно задуживање;

- свеобухватне информације о особи која има право на захтев;

- Описана је сврха плаћања (на пример, отплата кредитног дуга);

- указује на обавезу лица које има право да захтева да поднесе налог за плаћање који у потпуности испуњава захтеве закона или уговора;

- банка се обавезује да ће обавестити клијента о отпису (порука се шаље или на телефонски број или на е-маил);

- споразум се сматра ефективним од тренутка потписивања или од другог датума;

- детаљи странака.

Укључивање трећих страна

Судска пракса подразумева закључивање споразума само између банке и њеног клијента, а присуство трећег лица као учесника је немогуће.

Ако клијент банке повуче своју сагласност за директно задуживање, тада његов партнер нема никакве полуге. Остаје само позивање на клаузулу уговора који су стране закључиле о обавези да се обезбеди такав пренос средстава.

Банковне акције

Банка је дужна да испуни налог за отпис када су испуњени сви услови споразума или норме закона, посебно ако захтев подносе власти.Сумње у легитимност захтева дају право на достављање додатних или нових докумената ако они који се први пут поднесу не удовољавају закону.

Тако је, на пример, страна која захтева отказ на основу одлуке суда дужна да предочи правилно извршену и оверену копију судског акта. Право директног задуживања средстава произилази из норми закона и документује се.

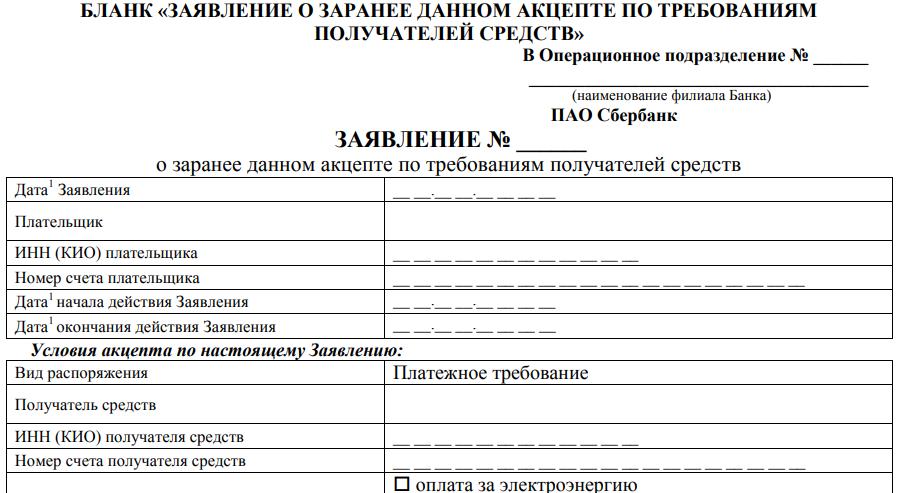

Практичан пример

Које су карактеристике директног задуживања средстава Сбербанк? Када закључује уговор са финансијском институцијом за сервисирање, клијент има право да унапред изда акцепт за задужење у будућности. Издаје се посебан образац са следећим ставкама:

- навести број пријаве, податке оперативног одељења у које се захтев подноси;

- датум писања или подношења захтева банци;

- ТИН клијента;

- његов број рачуна;

- датуму почетка и истека дозволе.

Сличне информације биће назначене у односу на особу којој је додељено право на захтев. Следеће форме су графикони:

- врста налога, налог за плаћање одмах се наводи у обрасцу;

- прималац средстава;

- ТИН или КИО;

- обавеза обвезника (нуди се плаћање комуналних рачуна, телефон; дозвољено је навести другу опцију);

- број и датум уговора;

- износ који се дозвољава задуживање;

- формула за израчунавање дозвољеног износа пуњења;

- могућност непотпуног или делимичног извршења због недовољних средстава на рачуну.

Клијент има право да дозволи делимично извршење. Нуди му се друга опција - услов је испуњен након што средства пребаците на рачун редоследом приоритета. Извршење је дозвољено током периода важења апликације коју је поднео клијент.

У закључку

Управљање новцем отварањем рачуна сматра се нормалним и чак уобичајеним. Закон вам такође омогућава да банци у одређеним случајевима отпишете новац од њих.

Разлози су предвиђени законодавним актима и споразумом с банком. Постоје ограничења која се не могу заобићи условима споразума, у супротности са законом аутоматски се поништавају.