Mnoho individuálnych podnikateľov používa daňové režimy na zjednodušenie vykazovania a úspory. IP v hlavnom daňovom systéme však dnes nie je neobvyklé. Najčastejšie je to vedomá voľba, ktorá je daná rozhodnutím platiť DPH pre pohodlie partnerov. Menej často subjekt nemá inú možnosť. Napríklad, ak nespĺňa kritériá pre špeciálne režimy alebo prekročil limity pre ne stanovené. Ďalej budeme podrobne analyzovať dane a správy jednotlivých podnikateľov o OSNO.

Funkcie stavu FE

Podnikateľ ako daňovník má dvojaký štatút. Na jednej strane vykonáva hospodárske činnosti, zarába príjmy a s tým súvisí dane. Na druhej strane je to obyčajný jednotlivec, ktorý má tiež určité daňové povinnosti. Dane z DV sa teda skladajú z dvoch častí - osobnej a podnikateľskej.

Osobné dane jednotlivého podnikateľa na OSNA, tj platby nesúvisiace s jeho podnikaním, závisia od toho, čo vlastní. Ide o tzv. Dane z majetku fyzických osôb. Patria sem:

- prepravná daň;

- daň z nehnuteľnosti - byt, dom, chata;

- daň z pôdy;

- daň z vody - na studňu alebo studňu.

Platba týchto daní podnikateľom je rovnaká ako akákoľvek fyzická osoba. Spoločnosť IP o nich OSN nepredkladá žiadne správy.

Dane IP vo všeobecnom režime

Ako člen OSNO platí SP nasledujúce dane z podnikania:

- Daň z príjmu fyzických osôb z vlastného príjmu, ak je k dispozícii vo vykazovanom období.

- PIT pre svojich zamestnancov ako daňový agent. Podnikatelia, ktorí nevykonávajú zárobkovú činnosť, sú oslobodení od dane.

- DPH. Splatené z predaja väčšiny tovarov a služieb, aj keď existuje veľa výnimiek.

Druh vykazovania, ktoré by mal jednotlivý podnikateľ musieť predložiť a ktoré dane musia zaplatiť, závisí od špecifík jeho činnosti. Koniec koncov, niektoré dane súvisia so špecifickými odvetviami. Medzi ne patrí spotrebná daň, daň z ťažby nerastných surovín, daň z vody pri vykonávaní odberu priemyselnej vody, poplatky za poľovníctvo a rybolov a niektoré ďalšie.

Je potrebné mať na pamäti, že dane a poplatky sú federálne a sú stanovené na regionálnej alebo miestnej úrovni. To znamená, že na jednotlivé subjekty alebo lokality sa môžu vzťahovať rôzne sadzby a dokonca aj ich vlastné platby. Moskva má najmä obchodný poplatok, ktorý platia aj podnikatelia, ktorí nespĺňajú jeho kritériá.

Okrem daní sú poistné. A tu sa opäť objavuje duálne postavenie samostatného podnikateľa - ako samostatne zárobkovo činnej osoby a ako zamestnávateľa. Podnikateľ je povinný platiť príspevky - vlastné a za zamestnané osoby, ako aj predkladať správy o najnovších platbách. IP na OSNO bez pracujúcich platia príspevky iba za seba - o nich sa nehovorí.

DPH

Vo všeobecnosti platí, že predaj v Rusku podlieha DPH. Predávajúci je účtovaný popri nákladoch na tovar (služby) a je zahrnutý v jeho cene. DPH sa účtuje za každú transakciu a je uvedená na samostatnom riadku na faktúre. Tento dokument musí dodávateľ vyhotoviť najneskôr do 5 dní odo dňa odoslania tovaru (poskytnutie služieb) alebo odo dňa prijatia finančných prostriedkov - ktorá z týchto udalostí nastane skôr.

V súčasnosti existujú tri sadzby DPH:

- 18% - základná sadzba;

- 10% - preferenčná sadzba, ktorá sa vzťahuje na veľa potravín a detského tovaru, zdravotníckych výrobkov a tlačených periodík;

- 0% - sadzba použitá pri vývozných operáciách.

Vypočítaná DPH sa môže znížiť o sumu odpočtov - sumu dane na vstupe uvedenú na faktúrach prijatých od dodávateľov. Celková suma bude splatná DPH. Berúc do úvahy niektoré črty uplatňovania odpočtov, niekedy je možné získať záporný rozdiel, ktorý je predmetom kompenzácie, to znamená návratu z rozpočtu. Malo by sa však pamätať na to, že v tomto prípade je povinná dodatočná kontrola, a môžem od podnikateľa požadovať podporné dokumenty.

Na konci každého štvrťroka podajte daňové priznanie k DPH. Dátum podania: za 1. štvrťrok - 25. apríla, 2. - 25. júla, 3. - 25. októbra a 4. - 25. januára nasledujúceho roka. Ohlasovanie IP OSNO pre DPH sa vykonáva výlučne v elektronickej podobe.

Daň z príjmu fyzických osôb

Daň z príjmu sa platí zo sumy, ktorá tvorí rozdiel medzi príjmami a nákladmi. V takom prípade sa berú do úvahy obchodné príjmy a zdokumentované výdavky (profesionálne odpočty). Pre jednotlivých podnikateľov je štandardná sadzba dane z príjmu fyzických osôb 13%.

Vykazovanie fyzických osôb zo základu dane z príjmu sa začína vyplnením formulára 4-NDFL. Je určený na to, aby odrážal očakávaný príjem jednotlivca a je doručený pri jeho prvom prijatí. Termín na predloženie je najneskôr 1 mesiac a 5 dní odo dňa prijatia prvého príjmu. Tento formulár sa predkladá aj v prípade, ak sa príjem podnikateľa zvyšuje alebo znižuje o viac ako 50%. Na základe údajov zo 4-NDFL inšpektorát vypočíta zálohy. Platia sa v tomto poradí:

- Polovica sumy zálohových platieb sa prevádza za prvú polovicu roka. Termín na zaplatenie je 15. júl.

- 1/4 sumy sa vypláca za júl - september a október - december. Platobné podmienky - do 15. októbra, respektíve do 15. januára.

Do 30. apríla IP predloží správu vo forme 3-NDFL za posledný rok. Slúži na výpočet splatnej dane s prihliadnutím na skutočný prijatý príjem a preddavky. Podľa výsledkov roka musí byť daň z príjmu fyzických osôb zaplatená najneskôr do 15. júla. Ak zálohy prekročia sumu splatnej dane, môže sa preplatok z rozpočtu vrátiť.

Daň z príjmu fyzických osôb

Ak má jednotlivý podnikateľ personál, je povinný plniť úlohu daňového agenta pre daň z príjmu fyzických osôb. To znamená, že musí zhromažďovať a vyberať dane z platieb svojim zamestnancom a potom ich prevádzať do rozpočtu.

Daňový základ je príjem zamestnanca za mesiac, znížený o sumu odpočtov dane (majetok, pre deti, za ošetrenie, za vzdelanie). Je potrebné zvážiť, že daň z príjmu fyzických osôb nie je zdanená z príjmu všetkých jednotlivcov - niektoré z nich nie sú zahrnuté do databázy. Najmä daň z príjmu fyzických osôb nepodlieha odškodneniu, dávkam v materstve, dary do 4 000 rubľov a niektorým iným druhom príjmu.

Sadzba dane z príjmu fyzických osôb - 13%. Vzťahuje sa na občanov Ruskej federácie. Ak sú zamestnaní nerezidenti, sadzba bude 30%. Všeobecne platí, že daň sa prevádza do rozpočtu okamžite po zaplatení príjmu alebo najneskôr nasledujúci deň. Existujú však výnimky. Napríklad daň z príjmu fyzických osôb z dovolenky a dávok v invalidite vrátane dávok pre deti sa môže zaplatiť najneskôr do konca mesiaca, v ktorom sú tieto príjmy vyplatené.

S daňou z príjmu zamestnaných osôb je spojených niekoľko foriem vykazovania. SP o OSNO so zamestnancami musia IFTS predložiť:

- osvedčenie pre každého zamestnanca vo forme dane z príjmu fyzických osôb - za posledný rok sa predkladá do 1. apríla;

- výpočet dane z príjmu 6 osôb - štvrťročne, počas prvého mesiaca po skončení vykazovaného štvrťroka;

- informácie o počte zamestnancov - do 20. januára za predchádzajúci rok.

Poistné pre seba

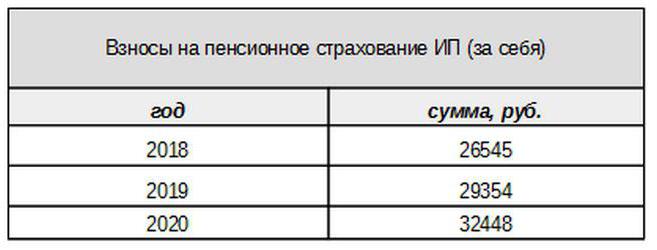

Vlastné príspevky na povinné poistenie platí podnikateľ bez ohľadu na to, či príjem získal v bežnom období alebo nie. Základný príspevok v roku 2017 je viazaný na minimálnu mzdu. Od budúceho roku však tento odkaz nebude. Jednotlivé príspevky do dôchodkového fondu za príjem z menej ako 300 tisíc rubľov sa stanovujú vo forme pevnej sumy:

Príjmy viac ako 300 tisíc rubľov, ako predtým, budú zdanené sadzbou 1%.Okrem toho maximálna výška príspevkov nepresiahne 8-násobok minimálnej mzdy.

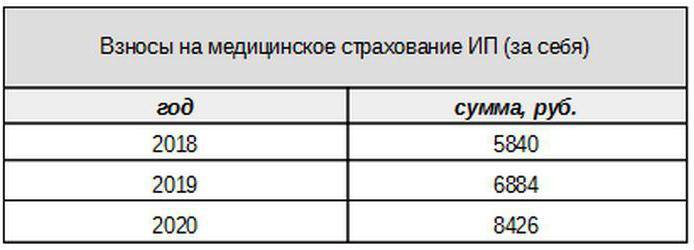

Lekárske poplatky sa uhrádzajú v nasledujúcej výške:

Príspevky pre poistené osoby

Podnikateľ musí platiť poistné z platieb poisteným osobám, tj jeho zamestnancom, ako aj predložiť niekoľko formulárov hlásení. IP pre OSNO v tomto prípade platí príspevky v týchto sadzbách:

- z dôchodkového poistenia - 22%;

- sociálne - 2,9%

- pre lekárov - 5,1%.

Toto sú základné sadzby platné pre príjmy nepresahujúce určitý limit. Ak príjmy prekročia túto úroveň, na výpočet sa použijú nižšie sadzby (bez lekárskych poplatkov). Pre niektoré kategórie platiteľov navyše existujú znížené sadzby príspevkov.

Zamestnávatelia duševného vlastníctva tiež platia príspevky na úrazové poistenie alebo, ako sa im hovorí, na zranenia. Sadzba, v ktorej sa tieto príspevky vypočítavajú, závisí od špecifík podnikateľa a pohybuje sa od 0,2 do 8,5%. Aby sa zistilo, v akej miere musí jednotlivý podnikateľ utrpieť úrazy, musí potvrdiť hlavnú činnosť predložením príslušného formulára Fondu sociálneho poistenia. Malo by sa to robiť každoročne najneskôr do 15. apríla.

Aký druh vykazovania poskytuje IP o OSNO poistné?

Zamestnávateľ musí IFTS a fondom predložiť niekoľko formulárov pre poistené osoby. Pre tieto správy sú uvedené aj rôzne obdobia predkladania a termíny. Podávanie správ o OSNO so zamestnancami zahŕňa:

- Výpočet poistného. Od roku 2017 nahradil formulár RSV-1 a teraz sa neposiela FIU, ale IFTS.

- 4-FSS. Zasielané do Fondu sociálneho poistenia raz za štvrťrok. Lehota je do 20 (pre elektronickú formu - do 25) prvého mesiaca nasledujúceho štvrťroka.

- SZV-M obsahujúci informácie o poistených. Do dôchodkového fondu sa predkladá každý mesiac do 15. dňa nasledujúceho mesiaca.

- SZV-HUNDRED - nový formulár o skúsenostiach zamestnancov, ktorý bude najskôr potrebné predložiť FIU v roku 2017. Termín je do 1. marca nasledujúceho roku.

IP na OSNO: hlásenie nuly

Stáva sa, že podnikateľ je registrovaný, ale nezačal činnosť alebo ho dočasne pozastavil. To však neznamená, že nemusí predkladať správy. V takom prípade musí pri niektorých platbách predložiť formulár s nulovými ukazovateľmi.

Ak podnikateľ nevyužije nájomnú prácu, potom pri absencii činnosti podá nulové priznanie k dani z pridanej hodnoty a dani z príjmu pre 3 osoby. Ak sú zamestnanci, pridajú sa tieto formuláre:

- Výpočet poistného (nula);

- 4-FSS forma (nula);

- SZV-3 (s údajmi).

Keďže vo vykazovanom období nedošlo k žiadnym transakciám vrátane výplaty príjmu zamestnancom, príspevky budú tiež nulové. Výpočet poistného a 4-FSS preto slúžil s nulovými ukazovateľmi. Zároveň sa neukladajú 6-NDFL a 2-NDFL - keďže nedošlo k žiadnym platbám, IP nevzniká ako daňový agent. Formulár SZV-M v zásade neobsahuje ukazovatele, ktoré závisia od vykonávania činnosti, preto sa predkladá ako dokončený.

O účtovníctve

Vyššie uvedené pravidlá vykazovania sa týkajú daňového účtovníctva. Pokiaľ ide o účtovnú závierku za rok, IP o OSNO je, rovnako ako ostatní podnikatelia, od tohto oslobodenia. Nie sú povinné viesť účtovníctvo, tj používať účtovnú osnovu a účtovať.

To však neznamená, že operácie IP nemožno vôbec opraviť. Aby ich odzrkadlil, podnikateľ vyplní knihu príjmov a výdavkov. Okrem toho, ak jednotlivec podnikateľ platí DPH, je povinný odrážať činnosti v nákupnej knihe a predajnej knihe.

Okrem toho môže mať IP ďalšie účtovné predmety, napríklad dlhodobý majetok, personál, operácie s registračnou pokladnicou. To všetko si vyžaduje údržbu príslušných registrov a osvedčenie. Podnikateľ samozrejme nie je nijako vyňatý z „primárnych“ - aktov, faktúr, faktúr a iných dokumentov.

Aby som to zhrnul

Podávanie správ o OSN OSN do veľkej miery závisí od toho, či má zamestnancov. Ak tak nie je, potom podnikateľ spravidla platí DPH, daň z príjmu fyzických osôb a poistné. Hlavnými formulármi vykazovania sú daňové priznanie k DPH a 3-NDFL. Ak sa použije najatá pracovná sila, k uvedeným platbám sa pripočíta daň z príjmu fyzických osôb pre zamestnancov a povinné poistné pre poistencov. Zoznam formulárov na podávanie správ zamestnávateľa-zamestnávateľa je však oveľa bohatší.

Okrem toho musíte vedieť o regionálnych a miestnych črtách zdanenia, ako aj o odvetvových platbách (spotrebné dane, daň z ťažby nerastných surovín a ďalšie). A nezabudnite, že podnikateľ zostáva bežným občanom. Preto, ak existujú predmety zdanenia, je povinný platiť dane z nehnuteľností - nehnuteľnosti, doprava, pôda. Platia sa na základe oznámenia daňového úradu a nevyžadujú žiadnu formu.