A contabilidade é um negócio difícil, mas necessário, em qualquer atividade comercial. O conhecimento de todas as sutilezas e características nesta área vem apenas com experiência de trabalho. Muitos gerentes acreditam que ter um contador é o garante da contabilidade adequada. E somente após a demissão de um empregado, verifica-se que a contabilidade não foi mantida na íntegra. Temos que realizar a restauração de dados contábeis.

Cheque

Como você sabe, o problema é mais fácil de prevenir, para não perder tempo e dinheiro na restauração da contabilidade contábil e fiscal. Para fazer isso, basta realizar um pequeno teste rápido - compare os dados do relatório com as informações do programa. Se desvios forem encontrados, a contabilidade é conduzida com erros. As consequências podem ser imprevisíveis: desde uma contra-seleção até a desqualificação de um líder.

Os erros podem ser cometidos por várias razões: mudança de funcionário, falta de documentos, carga de trabalho do departamento. Seja como for, é melhor restaurar atempadamente a contabilidade e a contabilidade fiscal. Isso evitará penalidades pelo não cumprimento da lei e aumentará a eficácia da organização como um todo. Não se esqueça que para manter registros na organização, o chefe tem responsabilidade administrativa ou criminal.

Serviços Profissionais

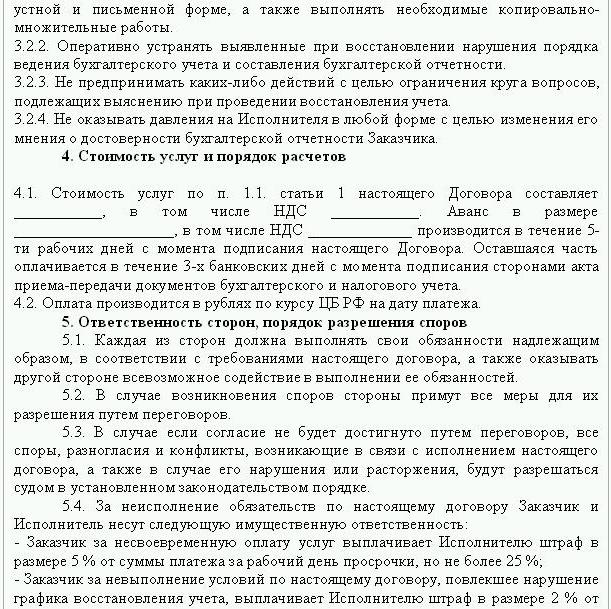

Se os erros de relatório foram identificados, a recuperação de dados é necessária. Neste caso, um acordo é concluído para restaurar a contabilidade, uma amostra da qual é apresentada abaixo. O documento detalha os detalhes das partes da transação, os direitos e obrigações das partes, o momento da auditoria. É muito importante refletir no contrato o custo dos serviços e a responsabilidade do contratado pelo desempenho das funções.

Criar uma nova entidade legal só faz sentido se a empresa não for responsável perante outras contrapartes. Se a empresa possui licenças válidas, contratos de longo prazo e uma grande equipe de funcionários, é necessário apoiar suas funções vitais. Experiência empresarial e uma reputação comercial positiva também são importantes.

Serviços de restauração contábil incluem:

- Análise do estado atual da organização: políticas contábeis, fluxo de trabalho, plano de contas.

- Reconciliação de liquidações com todas as contrapartes.

- Formação de um banco de dados de documentos.

- Recuperação de documentação e entrada de dados primários.

- Relatórios.

Como resultado, a documentação será restaurada, simplificada e monitorada. Serviços de restauração contábil serão caros. O preço depende diretamente da causa dos erros (mudança de contador, resultado de uma auditoria fiscal, contabilidade não-qualificada) e do período para o qual a reconciliação de acordos é necessária. Quanto mais erros forem identificados, mais trabalho os auditores terão que fazer. Por outro lado, o custo dos serviços é muito menor do que os custos incorridos pela empresa em caso de contabilidade incorreta.

Metas e objetivos

A restauração da contabilidade por uma empresa de auditoria começa com a definição da meta - levar a contabilidade a um estado que esteja em conformidade com a lei, para que as autoridades reguladoras não imponham multas, reclamações e sanções à empresa. Com base nas metas e objetivos, as seguintes etapas de verificação são realizadas:

- Análise da situação atual: processamento inicial da documentação.

- Determinação do escopo do trabalho, cálculo de seu custo, planejamento e coordenação de eventos com o cliente.Nesta fase, um acordo para a restauração da contabilidade é elaborado.

- Implementação de medidas, incluindo a criação, correção de registros contábeis, documentação primária e relatórios.

- Fornecendo resultados de verificação para o cliente.

Opções

Onde começar a recuperação contábil? Com uma análise da situação atual e determinando a quantidade de trabalho. O restabelecimento completo da contabilidade pelos serviços de auditoria pode ser necessário somente se antes a contabilização não foi realizada ou completamente perdida. Na maioria das vezes, a recuperação de dados parcial é executada. que abrange seções separadas de uma unidade de negócios, transações ou operações, verificação de relatórios e contabilidade fiscal para certos tipos de impostos.

Recuperação contábil: onde começar

O primeiro passo é fazer um inventário para determinar a quantidade real de ativos fixos. Avaliadores independentes determinarão o valor de mercado do objeto e o período durante o qual ele trabalhou. Com base nesses dados, uma balança é elaborada e a vida útil restante é calculada. As empresas que estão no sistema comum podem descobrir o valor do objeto de uma cópia da declaração de imposto sobre a propriedade. Objetos que não são tributados devem ser refletidos no apêndice do relatório.

Se a empresa tiver imóveis e terrenos, você precisará entrar em contato com o BTI e com a câmara de registro para obter cópias dos passaportes para esses objetos. Você pode verificar as informações sobre os proprietários das parcelas que são transferidas para a organização em regime de aluguel no Serviço Federal de Registro. O comitê de administração de propriedades tem um estatuto de empresas que possuem instalações federais ou municipais. Todos os dados obtidos devem ser registrados na contabilidade.

A recuperação de ativos fixos é realizada na seguinte sequência:

- Um cartão de inventário (OS-6) é inserido para cada objeto, o que indica o nome completo, valor residual, uma breve descrição e o prazo de uso restante.

- O custo dos sistemas operacionais identificados é refletido no DT01. De acordo com o KT02, “Depreciação” na data de relato deve ser “0”. Indique nessas transações o custo inicial do imobilizado e o valor da depreciação não é recomendado. Melhor refletir os dados residuais. A vida útil restante de cada instalação deve ser estabelecida pela comissão.

- Se a empresa foi estabelecida antes de 2002, o relatório deve incluir a data aproximada de construção da instalação ou seu comissionamento. De acordo com esses dados, o período de uso em NU e BU será determinado. Até 2002, a depreciação foi deduzida em diferentes vidas úteis. As diferenças permanentes resultantes afetam o valor do imposto de renda.

- Na ordem em políticas contábeis deve ser prescrito um método de cálculo de depreciação.

Ações

Em seguida, um inventário de estoques deve ser realizado por recontagem e pesagem de mercadorias em armazéns. De acordo com os resultados da auditoria, o contador:

- Reflete no DT10 os saldos de estoque identificados e no DT41 - os restos de mercadorias. O registro é realizado em termos quantitativos e totais a valor de mercado.

- Se, de acordo com os resultados do inventário, macacões foram encontrados, então ele deve ser registrado em cartões separados. Um documento é escrito para uma pessoa responsável. Se a vida útil do vestuário exceder 1 ano, a depreciação deverá ser acumulada mensalmente.

- Na ordem de políticas contábeis, o procedimento para refletir e descartar bens e mercadorias para a NU e BU MZP deve ser corrigido.

Coleta de dados de liquidação

A recuperação de documentos contábeis começa com a determinação do estágio de liquidações mútuas com todas as contrapartes. Cópias de todos os documentos de pagamento podem ser obtidas no banco, fornecendo os detalhes da organização. Nesse caso, uma carta é redigida em nome do chefe do departamento com uma solicitação para fornecer extratos de conta do arquivo com todos os arquivos anexados. As informações devem ser restauradas com pelo menos seis meses de antecedência.A partir dos documentos fornecidos, será possível identificar facilmente fornecedores, compradores e saldos na conta corrente. O próximo passo é enviar um relatório de reconciliação para cada agente e pedir que enviem juntamente com os documentos assinados cópias de todos os contratos.

O STF monitoriza o acréscimo e pagamento de impostos a tempo. Para este fim, o imposto compila cartões de contas empresariais, o que reflete os pagamentos:

- para o ano em curso;

- para o pagamento da dívida do período anterior;

- por conta do reembolso da dívida reestruturada;

- procede da venda de propriedade apreendida.

A fim de restaurar a contabilidade, o auditor ou contador envia uma carta para o Serviço de Impostos Federal com uma solicitação para fornecer um relatório de reconciliação. O documento deve necessariamente indicar o NIF, a localização da organização, o número de telefone e o nome da cabeça. O Serviço Federal de Impostos elabora um ato na forma de nº 23 e envia para o cliente. Além disso, você pode obter uma declaração sobre o status das liquidações com o orçamento. É emitido a pedido do contribuinte, redigido por escrito ou transmitido para o endereço de correio eletrónico. O prazo para receber o documento é de 10 dias a partir da data de apresentação do certificado.

Cada empresa é obrigada a se registrar na FIU e no FSS. Destas instituições você pode obter cópias da declaração sobre o pagamento da UST e prêmios de seguro e descobrir o balanço de pagamentos, os valores pagos, se uma escala regressiva é aplicada, se há pessoas com deficiência na empresa.

Em uma base trimestral, a empresa apresenta um balanço com todos os acréscimos, uma declaração de lucro e fluxo de caixa. Cópias destes documentos para vários períodos anteriores podem ser obtidas junto do STF, mediante pedido escrito.

Cálculos

A restauração da contabilidade das firmas sob este artigo é formada pelos atos de reconciliação na UN e é refletida na conta 60:

- débito - se houver um pagamento a maior a fornecedores;

- crédito - se houver uma dívida com fornecedores.

Se a organização usar os serviços de apenas algumas contrapartes, é recomendável abrir subcontas separadamente para cada contraparte para detalhar os cálculos.

Todas as liquidações com clientes são refletidas na conta 62. A dívida da contraparte está em débito e o pagamento em excesso está em crédito. Da mesma forma que com os fornecedores, as liquidações com cada comprador podem ser realizadas em uma subconta separada.

Manutenção, restauração de contabilidade para fundos não-caixa é realizada com base em dados de extratos bancários. Graxa residual em contas correntes é refletida em ДТ51. Se a organização tiver saldos de valores monetários, eles serão contabilizados antes do DT52, convertidos em rublos na taxa do Banco Central na data do inventário. O dinheiro em mãos é registrado de acordo com o DT50.

A restauração de contabilidade e relatórios com a FIU, FSS, MHIF é realizada com base nas declarações de reconciliação recebidas dessas instituições. Todos os montantes são contabilizados na conta 69, à qual são abertas as subcontas correspondentes, refletindo os cálculos da UST na parte transferida para o Fundo de Seguro Social, o orçamento federal, para seguro médico e cálculos para contribuições para o Fundo de Pensões. Os valores refletidos no ato devem coincidir com aqueles indicados nos documentos de pagamento do banco. As discrepâncias identificadas podem ser causadas pelo fato de que os fundos são transferidos para a conta no orçamento alguns dias depois de serem transferidos. Um erro pode ser cometido nos documentos de pagamento e, em seguida, os fundos são creditados em outra conta. Em qualquer caso, ao identificar desvios, é recomendável que você entre em contato com a FIU ou com o FSS para obter esclarecimentos.

O saldo da conta 69 será:

- Crédito, se o valor dos acréscimos exceder o valor do pagamento.

- Débito se os fundos forem transferidos para o orçamento antecipadamente.

- Zero se indevido e sem dívida.

Os atos de reconciliação com o Serviço de Impostos Federal ajudarão você a descobrir em qual sistema de tributação a organização está. O saldo indicado nos documentos deve ser refletido no extrato contábil na conta 68.

Capital da organização

Onde a restauração da contabilidade começa dentro das fontes de financiamento da organização? Com os documentos constituintes da empresa. A Carta indicará o montante dos fundos contribuídos pelos fundadores. Todas as alterações subsequentes no montante de capital devem ser refletidas nas atas das assembleias de acionistas. O valor calculado do capital autorizado deve ser refletido no KT80.

Saldo: ativos

Para recuperar dados, você precisa obter o último relatório enviado ao Serviço de Impostos Federal. As informações no balanço patrimonial são registradas no Razão. Se estiver ausente, a restauração das firmas de contabilidade é realizada nas contas.

NMA (p. 110). Se houver uma certa quantia nas contas, você precisará descobrir da gerência quais marcas comerciais ou propriedade intelectual a empresa possui. Os avaliadores ajudarão a determinar corretamente o valor de tais objetos.

OS (Art. 130). Para empreendimentos de construção civil, essa linha reflete o custo de equipamentos para instalação e investiu em ativos intangíveis. Se houver um balanço na página 135, a organização terá a propriedade arrendada. Para restaurar dados contábeis, você precisa solicitar uma concessão.

Contas especiais em bancos (p. 140). Esta linha deve refletir o montante de investimentos em depósitos de curto prazo. Informações de piso devem ser refletidas no extrato bancário e na conta 55 do razão geral.

Stocks (pág. 211). Informações sobre a quantidade e o custo de materiais são registrados no balanço patrimonial de acordo com o estoque. Os números podem diferir daqueles apresentados no último relatório apresentado.

O balanço mostra o valor do imposto recebido sobre transações com todas as contrapartes. Se a empresa tiver muitos compradores, os montantes indicados na página 220 (IVA) e 230 (DZ) não ajudarão a recuperar a contabilidade.

Os dados sobre fundos no balcão de caixa e nas contas de liquidação são preenchidos com base nos extratos bancários.

Saldo: passivos

O montante do capital constituinte (pág. 410) deve corresponder ao indicado nos documentos constitutivos.

Se a organização usa empréstimos de curto prazo. então seu volume, incluindo juros, deve ser refletido na conta. 66. A dívida ao Fundo de Pensões, os fundos sociais (pág. 623) e o orçamento (pág. 624) devem corresponder aos indicados nos actos de reconciliação com estas organizações.

Receita diferida (p. 640) inclui o valor da renda, ativos gratuitos, etc.

O montante total de imobilizado locado indicado nas páginas 910 e 911 deve corresponder ao indicado em contratos com contrapartes e pagamentos mensais - com extratos bancários. A dívida devida aos locadores deve ser mostrada na conta extrapatrimonial 001.

Depois que todos os dados do balanço são lançados, a restauração da contabilidade é por onde começar? Se todos os dados forem inseridos corretamente, o saldo devedor de contas e subcontas deve coincidir com o crédito.

Declaração de imposto de renda

Recuperação contábil Onde começar? Os dados da declaração devem ser refletidos no balanço da organização, levando em conta tais nuances:

- A seção 1 mostra o valor do imposto a pagar em toda a organização como um todo. Isso deve ser levado em consideração se a empresa tiver unidades que não pagam impostos. O saldo da conta 68 deve coincidir com o montante da dívida transferida para o orçamento local (p. 091) e o orçamento da Federação Russa (081).

- O imposto a pagar sobre dividendos e juros sobre títulos públicos está refletido na subseção 1.3 nas páginas “1” e “2”, respectivamente.

Considere preencher as linhas restantes da declaração:

- Página 070 - receita de operações com obrigações de dívida e de reavaliação do Banco Central.

- Página 010 - o valor da receita da organização para o período do relatório.

- Página 100 - receita não operacional recebida na forma de juros sobre contratos de empréstimo, letras de câmbio e outras obrigações de dívida.

- Página 041 - o montante de impostos e taxas, com exceção do UST.

- Página 050 - o custo dos direitos de propriedade adquiridos (realizados) no período passado.

- Página090 - a quantidade de perdas de períodos anteriores para indústrias de serviços.

- Página 400 - a quantia de depreciação acumulada para ativos fixos e ativos intangíveis. Se for diferente da calculada, a organização possui objetos adquiridos antes de 2002, que agora estão listados em um grupo separado.

- Página 030 - a quantidade de sistemas operacionais implementados no período anterior. Você pode determinar os objetos vendidos de acordo com os contratos registrados na câmara de registro. O valor de depreciação para tais objetos é registrado na página 040 e a receita é incluída na página 030.

Erros possíveis

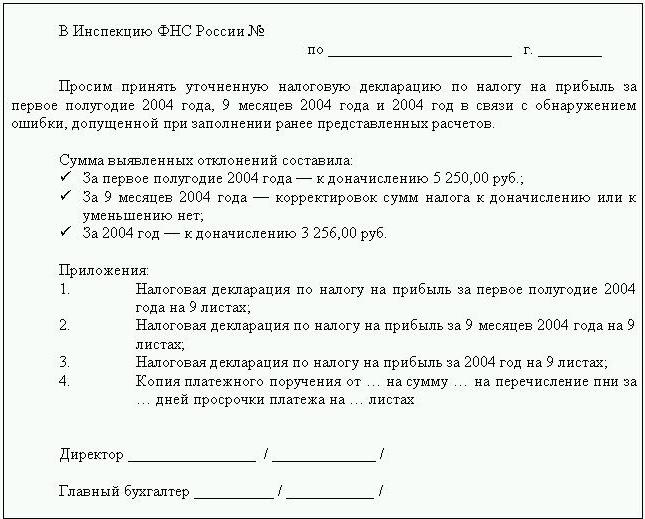

Restaurar contabilidade e auditoria é um processo longo e penoso. O principal problema é que as informações das declarações não coincidem com as indicadas nos atos de reconciliação. Primeiro de tudo, isso se aplica a todos os pagamentos do orçamento. Por exemplo, o auditor recebeu um ato em 31 de dezembro. Os encargos são acumulados no balanço patrimonial no final do mês e na conta pessoal do Serviço de Impostos da Federação - na data de vencimento, ou seja, no final do primeiro trimestre do próximo ano. Se a organização transferir fundos para o orçamento trimestralmente, eles serão listados como deduzidos no departamento de contabilidade e, de acordo com o Serviço de Impostos Federal, serão cobrados como adiantamentos. Ou seja, no final do ano, os cálculos idênticos serão de apenas 10 meses, sem levar em conta os pagamentos antecipados do último trimestre. A mesma situação ocorrerá com outros períodos de relatório.

Você não pode jogar fora documentos com base em que a recuperação de dados foi realizada. Eles precisam ser coletados e compilados em um registro. A responsabilidade pela segurança dos documentos primários é do contador-chefe.

O relatório de impostos pode não ser concluído corretamente. Além disso, a organização tem eventos que ocorreram após a data do relatório, mas antes de assinar o documento com o Serviço de Impostos Federal. Se eles não foram corretamente levados em consideração, então, no período atual, haverá uma perda de valores materiais em grande quantidade.

O regulamento sobre a gestão da contabilidade permite a preparação de um equilíbrio com imprecisões. O balanço mostra o saldo de crédito e débito minimizado.

Perda de documentos

Se os documentos foram parcialmente perdidos, então a empresa está em uma posição melhor, já que não terá que restaurar toda a contabilidade do zero. Bons resultados são obtidos de conversas com a gerência, equipe de contabilidade e outros departamentos econômicos. Para evitar tais casos, é melhor fazer periodicamente cópias de arquivo da base contábil na forma de impressões da WWS no final do mês.

Seleção do controlador

Após todo o trabalho de restauração ter sido concluído, vale a pena excluir um erro-chave - não um funcionário qualificado. Ao contratar um contador, deve-se testar seu conhecimento no campo de atividade da empresa e suas habilidades em trabalhar com o programa. Muitas vezes, “especialistas” não entendem as configurações do banco de dados e geram relatórios baseados no programa. Mas nem todas as configurações podem ser configuradas.

Você também deve decidir antecipadamente sobre as preferências de idade. Jovens especialistas têm uma grande quantidade de conhecimento teórico e poucas habilidades práticas de trabalho. Embora eles estejam determinados a entrar em batalha, não vale a pena confiar neles. Ao mesmo tempo, o “contador-avó” passará mais tempo estudando mudanças legislativas do que adaptando a contabilidade em uma empresa.

Segundo as estatísticas, 80% dos funcionários trabalham bem apenas se o seu trabalho é controlado. A melhor maneira é periodicamente retirar relatórios sobre as principais contas contábeis: “ações”, “acordos com fornecedores, clientes”, etc. Se os números nas contas estiverem em dúvida, você deve pedir ao contador para comentar sobre a situação. Quaisquer erros devem ser corrigidos imediatamente. Se o contador não puder lidar com essa tarefa sozinho, você terá que recorrer a especialistas - auditores.