Recentemente, a maioria dos consumidores percebe o seguro como um serviço imposto. No entanto, os bancos em todos os lugares continuam a promover seus próprios produtos de seguro e aqueles pertencentes a parceiros. Claro, agora os esquemas mudaram significativamente. Eles geralmente são aplicados a mutuários legalmente fracos que consideram o contrato de seguro necessário e forçados a fazer uma escolha - aceitar o que eles dão ou deixar sem dinheiro. Como solicitar uma isenção de seguro, todo mutuário deve saber.

No entanto, há outro fator importante que força as pessoas a concordarem com o seguro. O fato é que as condições de empréstimo do banco são muitas vezes formadas para que os produtos com a inclusão do seguro pareçam mais rentáveis para o cliente na taxa de juros, na duração do empréstimo e no valor. O mutuário acha que não perdeu, mas na realidade o montante total do dinheiro bancário, juntamente com juros e seguro, é maior do que o de uma dívida com juros mais altos, mas sem seguro, que é um movimento típico de marketing que é muito eficaz. Temos de descobrir se é possível recusar o seguro depois de obter um empréstimo e, em caso afirmativo, como.

Lei do seguro

Mais recentemente, ao emitir um empréstimo e assinar um pedido de seguro, uma pessoa dificilmente poderia dar um retorno. Outros apelos ao banco e às empresas correspondentes foram marcados por uma recusa categórica: como o pedido foi assinado pelo próprio mutuário, sua ação foi deliberada e voluntária. Tal problema foi resolvido no tribunal, mas somente se uma pessoa pudesse provar o fato de impor um serviço.

Apenas um pequeno número de instituições financeiras, como exceção, tornou possível emitir uma isenção de seguro bancário e devolver o dinheiro em poucos dias.

Em 1º de junho de 2016, o Banco da Rússia, que também regulamenta o mercado de seguros, fez um anúncio de que os cidadãos que compraram a apólice podem devolvê-la e recolher o dinheiro pago. Para isso, o chamado período de resfriamento (cinco dias) foi introduzido. Durante este período, o cliente pode mudar de idéia e entrar em contato com a seguradora, que é obrigada a devolver o dinheiro a ele. Retorno legal do seguro é realizado muito rapidamente, o dinheiro é transferido para o requerente no prazo de dez dias.

Além de recusar o seguro, a nova lei permite que os clientes discordem de vários serviços adicionais que são impostos pelas organizações relevantes. No entanto, neste caso, o risco de uma instituição financeira aumenta significativamente. É por isso que os bancos aumentam as taxas de juros ou reservam o direito de alterá-los no caso de recusa de um cliente. E tal caminho é prescrito no contrato de empréstimo. Isso muitas vezes impede os mutuários de agir. Se o cliente não concordar em fazer um seguro, os bancos relutam em devolver o dinheiro a ele. No entanto, isso ainda é real, mesmo que todo o processo seja acompanhado por um longo debate com uma instituição financeira.

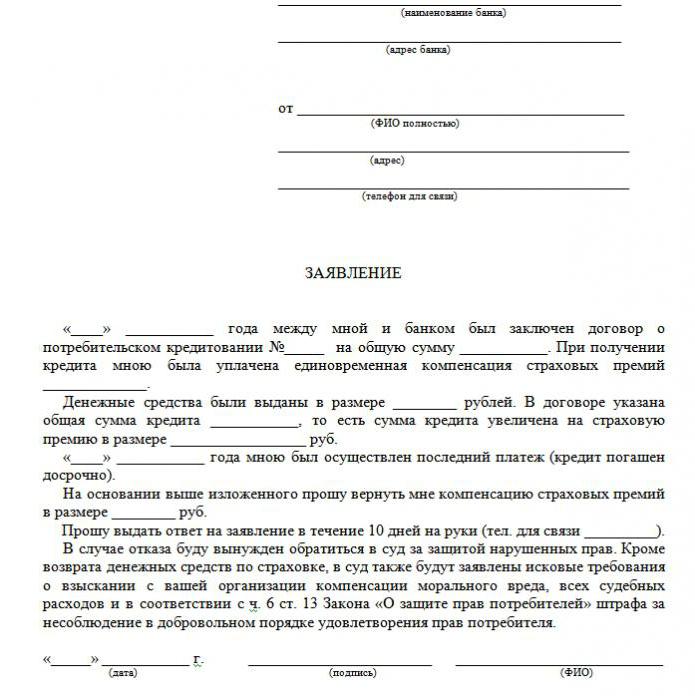

Uma amostra de recusa de seguro em um empréstimo é apresentada no artigo.

Quais tipos de seguro são retornados?

No campo do crédito, existem tanto tipos voluntários quanto obrigatórios de serviços de seguro, que incluem políticas como:

- Seguro imobiliário, relevante para um empréstimo garantido por imóveis, hipotecas, onde a segurança deve ser protegida.

- CASCO, quando, ao tomar um empréstimo de carro, o banco obriga o cliente a segurar o carro comprado - o transporte como penhor dá ao banco proteção financeira. Então, como você faz uma recusa de seguro depois de receber um empréstimo? Sobre isso ainda mais.

Todos os outros tipos de serviços que acompanham a conclusão de um contrato de empréstimo são voluntários.

O seguro pode ser devolvido em dinheiro, empréstimos de mercadorias, cartões de crédito, etc., que são acompanhados por:

- seguro de vida do cliente;

- seguro de título;

- uma política em caso de redução no trabalho;

- proteção contra riscos financeiros;

- seguro de propriedade do mutuário.

O seguro é legal em qualquer caso, pois é um serviço adicional oferecido ao cliente após a conclusão de um contrato de empréstimo. Se não estiver incluído na lista de obrigatórios, o mutuário poderá recusá-lo legalmente. É verdade que tal escolha levará a uma decisão negativa na emissão de dinheiro. Quando um banco oferece seguro, a lei não é violada.

Posso recusar um seguro?

Você pode solicitar um cancelamento de seguro, mas não é fácil fazê-lo. Pelo seu direito a essa ação, alguns tomadores até processam os credores, mas essa opção não é adequada para todos, e a probabilidade de perda não é cancelada, pois os funcionários do banco podem facilmente transformar a situação a seu favor. Ao mesmo tempo, o cliente pode perguntar ao seu credor sobre se é possível escrever um pedido de recusa de seguro sobre o empréstimo vários meses após a conclusão do contrato e pagamentos atempados. Mas um procedimento similar pode ser implementado apenas quando um simples empréstimo ao consumidor é feito.

Sutilezas na lei sobre o período de resfriamento

Uma lei recente não afeta os acordos de negociação coletiva. É válido apenas no caso de concluir um contrato de um indivíduo e uma companhia de seguros. É por isso que os bancos frequentemente vendem serviços adicionais como parte de um acordo coletivo (na verdade, o banco atua como uma seguradora), e torna-se impossível devolver o seguro durante o período de resfriamento.

Renúncias acessíveis

Muitas pessoas pensam que o seguro é um procedimento obrigatório quando se toma um empréstimo. No entanto, a lei russa afirma a natureza voluntária do contrato de seguro. O problema é que uma instituição financeira pode recusar um empréstimo mesmo sem indicar um motivo.

Na maioria das vezes, os clientes recebem a seguinte alternativa:

- Programa de baixa taxa de juros com seguro obrigatório.

- Maior interesse e falta de seguro.

Muitos temem que a opção número 2 não seja rentável. E, portanto, eles mesmos concordam com serviços adicionais desnecessários para eles. Mas muitas vezes acontece que as taxas de juros mais altas são mais baratas do que os pagamentos sob uma apólice de seguro, que pode chegar a 30% do valor total.

Se o cliente escolheu o primeiro caminho, ele tem o direito de obter um empréstimo e, em seguida, emitir legalmente uma recusa de seguro (exemplo de aplicação abaixo). Quando o pedido é aprovado pelo banco e o contrato é assinado, o mutuário pode considerar o pagamento de serviços adicionais injustificados e cancelados.

Maneiras

Existem duas maneiras de recusar uma apólice de seguro:

- contactando o banco com um pedido por escrito;

- através do tribunal.

Além disso, uma recusa pode ser emitida no caso em que, dentro de seis meses, o empréstimo foi pago regularmente. Isso requer as seguintes ações:

Além disso, uma recusa pode ser emitida no caso em que, dentro de seis meses, o empréstimo foi pago regularmente. Isso requer as seguintes ações:

- Entre em contato com o departamento de crédito do banco.

- Elaborar um pedido por escrito para o término do contrato de seguro.

- Aguarde uma resposta do banco.

Em muitos casos, as instituições financeiras respondem positivamente a essas solicitações dos clientes, se não houver atrasos nos pagamentos durante todo o tempo e não houver eventos segurados. Em seguida, o banco reconta as taxas de juros e as aumenta para compensar os riscos.

Uma instituição financeira pode recalcular somente sob a condição de que esteja prevista no contrato. Caso contrário, o cliente recusará sua solicitação.

Documentos para ir a tribunal

Se o banco não foi para o mutuário, é possível recusar o seguro de crédito através do tribunal. Para entrar com uma ação judicial, os seguintes documentos são necessários:

- contrato de empréstimo;

- apólice de seguro;

- recusa bancária por escrito.

Certifique-se de fornecer evidências da imposição de serviços de seguro, portanto, é melhor que todas as conversas com funcionários do banco sejam registradas no gravador.A fim de aumentar suas chances de ganhar, é aconselhável contar com o apoio de um advogado profissional se o cliente não for competente nas sutilezas legais.

As chances de ganhar um tribunal são bastante altas: você só precisa provar que a apólice de seguro foi imposta pelo banco por fraude (por exemplo, inclusão em uma prestação mensal sem aviso prévio). Se um programa com juros baixos e seguro foi escolhido voluntariamente, será muito mais difícil recusar.

Características do reembolso das contribuições para o seguro

A nova legislação prevê que o cancelamento do seguro de crédito durante o período de resfriamento garante o retorno do dinheiro gasto na compra da apólice de seguro pelo banco no prazo de dez dias.

Também é possível satisfazer o pedido do cliente na ausência de seguro durante o período de resfriamento. Como a apólice nem sempre é efetiva imediatamente após a assinatura do contrato, o valor dos fundos devolvidos pode ser total e parcial. Se o contrato de seguro ainda não entrou em vigor, o valor do prêmio é reembolsado integralmente. Caso contrário, o valor do tempo decorrido é deduzido dos fundos, e a empresa tem todo o direito de fazê-lo, desde que o serviço foi prestado.

Características de devolução do seguro após um período de resfriamento com um empréstimo em aberto

Se o período de resfriamento já passou, o design do serviço não se enquadra na nova lei. Não há necessidade de pressa para entrar com uma ação judicial para recusar o seguro (muitos aplicativos baixam uma amostra do aplicativo na Internet). É melhor tentar entrar em contato com seu banco. Muitas organizações agora são muito fiéis aos clientes e dão a elas a oportunidade de recusar serviços adicionais até cinco dias depois. É assim que operam os bancos VTB 24 (contratos que foram executados antes de 1 de fevereiro de 2017), Home Credit, Sberbank (30 dias).

Se você enviar uma reclamação para a organização, uma recusa quase chegará a ela, justificada pelo fato de o próprio cliente ter assinado o requerimento. Neste caso, o devedor confiante só pode ir a tribunal, e é melhor fazê-lo através de advogados que possam sugerir algumas lacunas. No entanto, na realidade, é muito difícil devolver o dinheiro, porque a própria pessoa concordou com o serviço e até pagou por ele.

Reembolso antecipado e reembolso do seguro

É possível devolver o seguro se o empréstimo for pago antecipadamente? Uma vez que a apólice é elaborada para o período de reembolso do empréstimo, a pessoa que o reembolsou completamente antes do previsto tem o direito de receber parte da taxa do serviço de seguro. Se o empréstimo foi tomado por dois anos, e 60.000 rublos foram pagos por seguro, então, em caso de reembolso em um ano, deve retornar 30.000 rublos. Em geral, esse problema deve ser endereçado ao banco.

Um pedido de reembolso é feito quando um pedido de reembolso antecipado é escrito ou imediatamente após o encerramento do empréstimo. Para resolver esse problema, o banco pode enviar o cliente diretamente para a companhia de seguros. Lá, ele pode solicitar uma amostra de pedido de recusa de seguro.

Aja você mesmo ou contate um advogado?

Se você devolver o seguro dentro de cinco dias prescritos por lei, não precisará da ajuda de um advogado. Mas após esse período, o processo se tornará complicado e, em alguns casos, impossível. Se o banco se recusar, ainda vale a pena procurar assistência jurídica qualificada, pois o especialista será mais competente nessa questão.

Para evitar tais atrasos e custos não planejados de seguro oculto, você precisa estudar cuidadosamente cada cláusula do contrato de empréstimo, pois alguns bancos podem fazer a dedução dos prêmios de seguro. Portanto, vale a pena gastar tempo estudando o contrato para evitar problemas financeiros e litígios.

Em seguida, um aplicativo de amostra para cancelar o seguro de empréstimo não é necessário.

Você pensa hoje em como obter um empréstimo legal?

Você está pensando em começar seu próprio negócio?

Você tem alguma dívida? Você quer pagar taxas escolares?

Você precisa de um empréstimo urgente para pagar as contas?

Esta é sua chance de alcançar seus desejos. Nós vamos ajudá-lo com todos os tipos de empréstimos.

Empréstimos, empréstimos comerciais e empréstimos estudantis?

Nós fornecemos um empréstimo privado de qualquer tipo

Empréstimo com uma taxa de juros de 2% para mais informações

Entre em contato pelo e-mail {fhacyberservics@gmail.com}

INFORMAÇÃO PARA POSIÇÕES:

Valor do Empréstimo:

Nome do mutuário:

Informações de contato do mutuário:

Você e o estado:

Cidade:

Nacionalidade:

Financiamento de empréstimos:

Duração do empréstimo:

Status Civil:

Patch:

Gênero:

Renda Mensal:

E-mail: fhacyberservics@gmail.com

Telefone: +1903) 568-0039

Mr. Tony Rock

Consultor geral

As Forças Armadas da Federação Russa lembraram aos bancos que deviam devolver dinheiro aos mutuários que recusaram o seguro

Um cidadão na conclusão do contrato de empréstimo anunciou a sua participação no programa de seguro coletivo voluntário contra a perda de trabalho, acidentes e doença dos tomadores de empréstimo. Cinco dias depois, o mutuário recusou o seguro e exigiu o retorno do dinheiro pago ao banco para o seguro. O banco não devolveu o dinheiro - nos documentos as partes concordaram que a recusa do seguro é possível, mas o pagamento por ele não é reembolsável.

Considerando esta disputa, o Supremo Tribunal recordou que todos os contratos de seguro voluntário com indivíduos a partir de 2 de março de 2016 devem cumprir os requisitos do Banco Central da Federação Russa para as condições e procedimento para a implementação de certos tipos de seguro voluntário. Nessa altura, estes requisitos previam a devolução do prémio de seguro caso o segurado recusasse o seguro no prazo de cinco dias úteis a contar da data de celebração do contrato de seguro (agora este período foi aumentado para 14 dias de calendário).

Além disso, as Forças Armadas da Federação Russa negaram outro argumento a favor do mutuário: os tribunais de primeira instância observaram que, como o contrato de seguro é coletivo, os direitos do mutuário como consumidor não são violados. E o banco atuou como a seguradora neste acordo - ele concluiu um contrato de seguro em favor dos cidadãos que aderiram ao programa de seguro. E se assim for, então os requisitos do CBR não são aplicáveis, uma vez que se aplicam apenas a indivíduos. No entanto, o Supremo Tribunal observou que, desde que o interesse de propriedade do mutuário foi segurado, isso significa que ele é o segurado.

Documento: Determinação das Forças Armadas da Federação Russa de 31 de outubro de 2017 N 49-KG17-24

O que as pessoas fazem?