Depois que os países passaram pela crise financeira global, um número bastante grande de várias mudanças na esfera financeira ocorreu. Na crise atual, problemas como um sistema de gerenciamento de risco se tornaram um dos mais importantes. Em particular, isso se aplica às atividades econômicas das instituições financeiras, bem como suas várias contrapartes, que se tornaram especialmente relevantes hoje.

Por que isso é importante?

Uma das principais razões pelas quais as instituições financeiras passaram por uma crise, economistas avançados dizem que a maioria das empresas subestimou a importância do sistema de gerenciamento de risco associado ao uso de novos instrumentos financeiros. Assim, podemos dizer que o gerenciamento de risco anterior não foi tão relevante quanto é hoje. Na Rússia, a crise afetou principalmente os bancos nos quais o sistema de gerenciamento de risco estava mal desenvolvido, já que não havia oportunidade de influenciar a adoção de quaisquer decisões táticas ou estratégicas, enquanto especialistas que trabalhavam em unidades de negócios não poderia perceber a plenitude dos riscos das decisões que tomam. O papel desses departamentos envolvidos na avaliação de risco era avaliar as decisões já tomadas e, posteriormente, gerar um relatório.

A crise afetou menos os bancos que construíram um sistema competente de gerenciamento de risco e que há mais de uma década colecionam, processam, analisam informações e avaliam riscos. São esses bancos que consideram a gestão de risco como o principal princípio estratégico, bem como uma fonte de sua própria vantagem competitiva muito antes do ponto de inflexão. Assim, nas condições atuais, a prioridade nos bancos comerciais é muitas vezes dada à chamada gestão de risco.

O que está incluído aqui?

No contexto da crise financeira em desenvolvimento, o sistema de gestão de risco empresarial está se tornando cada vez mais relevante, o que proporciona uma avaliação operacional do estado das empresas que estão na carteira de empréstimos. Ao mesmo tempo, uma abordagem objetiva também é importante para elaborar as condições mais ideais para a transação e tomada de decisão informada sobre a questão ou obtenção de um empréstimo. A solução para esse problema é simplesmente impossível se um sistema de gerenciamento de risco construído com competência não for usado na empresa.

Como ela é?

Hoje, tais sistemas existem de forma diferente em quase todas as instituições financeiras ou até mesmo não-financeiras, mas na grande maioria dos casos são apenas uma formalidade, e como resultado são absolutamente ineficazes. Quando a empresa não possui um sistema de gerenciamento de riscos adequadamente construído em questões alfandegárias e de negócios, isso acaba se tornando a razão para o seu trabalho ineficiente e subseqüente falência.

A probabilidade bastante alta de mudanças no mercado financeiro atual da Rússia exige a construção de um sistema de gerenciamento de risco verdadeiramente eficaz, que deve ter suporte analítico, organizacional, operacional e, claro, de computador.

Por exemplo, nos bancos domésticos, o papel desempenhado por um sistema de gestão competente é frequentemente subestimado. riscos (gerenciamento de risco). A tarefa de organizar um sistema verdadeiramente competente está longe de ser a primeira entre as áreas de desenvolvimento existentes, e isso se deve ao fato de que especialistas domésticos geralmente não têm experiência prática e metodológica suficiente nessa área, porque essas questões começaram a ser abordadas apenas no início dos anos 90 do século passado. .

Como construir um sistema competente?

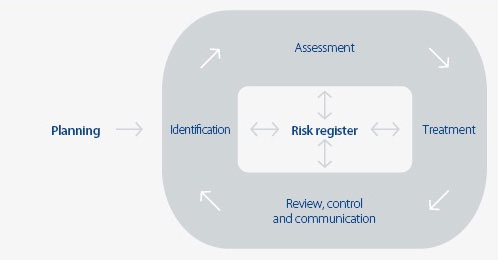

O uso de métodos e padrões internacionais permite o desenvolvimento significativo do gerenciamento de riscos, transformando-o em uma ferramenta realmente eficaz que oferece uma oportunidade de avaliar realmente todos os riscos que uma empresa possui e assume.

Sistema de gerenciamento de risco em costumes ou quaisquer outros problemas devem resolver vários problemas básicos:

- Determine a classificação da empresa, que é tomada ou que receberá crédito, e se haverá probabilidade de inadimplência ao tomar certas decisões.

- Para substanciar as decisões tomadas.

- Melhorar a qualidade da carteira de empréstimos.

- Formar a possibilidade de fornecer controle contínuo sobre o estado da carteira de empréstimos.

- Reduza a proporção de soluções problemáticas.

- Aumentar a eficiência da organização do trabalho, bem como minimizar os custos de tempo devido à automação e padronização.

- Criar oportunidades para monitorar constantemente e, se necessário, responder oportunamente a problemas que possam surgir com os clientes.

Sistema de gerenciamento de risco de crédito

Se estamos falando do setor bancário, então, neste caso, existem vários blocos principais, que incluem um sistema de gerenciamento de risco (gerenciamento de risco).

Avaliação da Carteira de Crédito

Os órgãos de administração do banco, bem como qualquer outra estrutura financeira, devem realizar uma avaliação da carteira de empréstimos e fazê-lo constantemente. Assim, será possível melhorar o sistema de gerenciamento de risco existente, que corresponderá à escala atual das atividades da empresa, bem como planos estratégicos.

A avaliação do sistema de gestão de risco da carteira de crédito do banco baseia-se no risco de crédito de cada categoria de mutuários, bem como na distribuição de empréstimos para todas essas categorias. A base do agrupamento da carteira de empréstimos, dependendo do grau de risco atual, são os requisitos básicos estabelecidos pelo Regulamento No. 254-P do Banco Central. De acordo com ela, a carteira de empréstimos pode conter empréstimos de cinco grupos de risco:

- Duvidoso.

- Angustiado.

- Sem esperança.

- Padrão.

- Não padronizado.

Com base nos resultados da avaliação, bem como na análise da carteira de crédito, o banco já está desenvolvendo a nova política de crédito. Se necessário, ajustes podem ser feitos em um sistema existente.

Previsão de risco de crédito

Bancos modernos que realizam atividades de empréstimo, no decorrer de seu trabalho, não devem apenas garantir a implementação de um sistema de gerenciamento de risco, mas também prevê-lo. Hoje, desse ponto de vista, o problema mais importante é que os bancos modernos não possuem ferramentas eficazes para prever o nível de risco da carteira de empréstimos. Esse problema é especialmente agudo em condições econômicas difíceis, quando a auditoria é realizada de acordo com os padrões internacionais de relatórios financeiros, e os gerentes tentam reduzir o nível de risco geral para a média global. A solução mais ideal para este problema será o uso de abordagens qualitativamente novas para a previsão - equipamentos de computação eletrônica, bem como métodos econômicos e matemáticos.

Assim, os objetivos do sistema de gestão de risco incluirão a capacidade de planejar a estrutura da carteira de crédito, que é extremamente importante quando se trata de liquidez de uma instituição bancária.

Determinação do nível máximo possível de risco de crédito

O nível máximo possível de risco de crédito para um banco deve ser inicialmente registrado na política de crédito desta instituição. Nesse caso, seu valor dependerá diretamente do tipo de estratégia que o banco segue no campo do gerenciamento de risco. No processo de trabalho, será possível rever este indicador dependendo da situação financeira atual do banco, da situação econômica atual do país, bem como da situação econômica externa.

Construindo uma estrutura ótima de carteira de empréstimos

A estrutura ideal dependerá diretamente de qual nível de risco máximo foi escolhido. Essa estrutura será formada com base em um modelo de otimização de risco de crédito.

Avaliação de risco de perda direta

O sistema de gestão de risco econômico é avaliado pela probabilidade quantitativa e qualitativa de ocorrência de eventos que podem levar a empresa a perdas, prevendo perdas potenciais antecipadamente. Também é bastante simples estimar as perdas diretas, ou seja, quantificadas. Tais riscos são caracterizados pelo seguinte:

- Redução ou perda total do valor dos ativos devido a roubo, fraude, eventuais perdas, bem como falhas e todos os tipos de erros operacionais.

- Perdas que são o resultado de erros nos detalhes de pagamento, bem como baixas ou em relação a contrapartes incorretas, que em última análise não foram devolvidas.

- Perdas na compensação aos clientes de seus pagamentos.

- Perdas devido a várias circunstâncias legais que estão diretamente relacionadas ao litígio ou a todos os tipos de erros legais em documentos assinados.

- Perda de ativos tangíveis devido a determinadas circunstâncias, que podem ser um incêndio, roubo e muito mais.

- Sanções prescritas pelas autoridades reguladoras e de controle como resultado da violação de certos atos normativos.

- Sanções sob as instruções das autoridades fiscais e outras perdas que resultam de ajuste indevido de pagamentos de impostos próprios, bem como violações das regras de contabilidade fiscal estabelecidas devido a vários erros operacionais.

Avaliação de risco

O sistema de gerenciamento de risco na organização também é quantificado, ou seja, quando o futuro possível da empresa é previsto. O cálculo depende, neste caso, de vários métodos estatísticos, e o valor depende diretamente do nível em que a probabilidade de confiança aceita está. Como uma avaliação quantitativa do sistema de gerenciamento de risco, existem vários parâmetros estatísticos básicos:

- Avaliação da probabilidade de ocorrência de um evento adverso em um determinado objeto de risco devido ao fato de que uma fonte específica foi implementada.

- Uma avaliação estatística do resultado de um evento adverso, como uma avaliação estatística da magnitude das perdas possíveis, dependendo do seu tipo, que pode aparecer em um dado objeto de risco.

- Uma avaliação estatística da ocorrência de possíveis desvios com um certo nível de probabilidade de confiança a partir da avaliação de possíveis perdas.

As tecnologias estatísticas probabilísticas são usadas para determinar as fontes de risco operacional que estão na natureza dos elementos de enfileiramento.Entre estes, pode-se distinguir: a ocorrência de falhas tecnológicas ou a falha de equipamentos eletrônicos, erros por parte dos operadores no processo de atender a um grande número de aplicativos de clientes e muito mais.

Dificuldade ou incapacidade de quantificar

Os riscos operacionais não podem sempre ter uma avaliação quantitativa claramente definida. Por exemplo, devido a uma tecnologia imperfeita para passar a documentação ou a qualificações não muito boas, um funcionário do banco terá que gastar muito mais tempo para atender a operação por parte do cliente. O fato de que o banco venha a incorrer em prejuízos decorrentes do uso pouco eficiente de seus recursos é óbvio para todos, mas, na verdade, essas perdas não são tão fáceis de expressar em termos de valor.

Em tal situação, o banco terá que realizar uma avaliação indireta, ou seja, calcular as chamadas perdas não mensuradas. Tal sistema de gerenciamento de risco em uma organização não é encontrado tão freqüentemente na forma em que deveria ser, mas de fato é necessário em muitas empresas. Tal sistema de perdas é calculado a partir de fontes ou objetos de risco operacional, no caso em que não é possível determinar inequivocamente um determinado número que possa caracterizar o provável nível de perdas.

Em particular, tais perdas podem ocorrer devido a:

- Reduzir a qualidade dos serviços ou os serviços prestados, o que inevitavelmente leva a uma redução na base de clientes.

- Queda na receita.

- Perda de qualidade dos processos bancários em andamento, o que provoca a necessidade de alocação de recursos adicionais.

- Perda de reputação, o que também leva a uma perda de base de clientes.

- Parada da empresa devido a vários eventos adversos. Por exemplo, um mau funcionamento tecnológico de alguns equipamentos importantes pode passar por esse evento.

Como a avaliação é realizada neste caso?

Avaliação qualitativa, neste caso, é realizada com perícia. A fim de assegurar a aplicação efetiva do sistema de gerenciamento de risco, neste caso, será necessário determinar os critérios e fatores de risco que serão relevantes para indicar em uma tabela especializada, que contém uma escala de classificação.

É bastante útil utilizar avaliações qualitativas para identificar áreas de maior risco, bem como para entender como os procedimentos para a realização de determinadas operações correspondem à prática estabelecida.

A melhoria do sistema de gerenciamento de risco levou ao fato de que o Comitê de Basileia também propôs avaliar as perdas condicionais, isto é, perdas que a empresa poderia incorrer no curso de seu trabalho, mas que poderia evitar devido ao surgimento de certas circunstâncias favoráveis.

Qual poderia ser a perda?

Perdas de riscos operacionais neste caso são divididas em duas categorias principais:

- Pequenos que ocorrem com bastante frequência e são esperados ou médios.

- Grandes, que ocorrem com menos freqüência, como resultado de que na esmagadora maioria dos casos são imprevistos.

Muitas vezes, é possível prever as perdas médias com base na experiência pessoal da empresa, de modo que o desenvolvimento de um sistema de gerenciamento de risco envolve inevitavelmente seu reabastecimento com essas previsões. Para determinar tais perdas, é necessário conduzir inicialmente uma contabilidade analítica completa das despesas que foram causadas pelos riscos operacionais em certas categorias.

As perdas imprevistas não podem ser estimadas com base nas estatísticas padrão da sua empresa.

Para realizar uma avaliação completa dos riscos, o banco pode usar algumas tecnologias que desenvolveu de forma independente, com base na vulnerabilidade a potenciais riscos operacionais.Esse processo é predominantemente interno e, muitas vezes, contém várias listas de verificação e workshops que identificam as fraquezas e os pontos fortes da esfera do risco operacional.

No entanto, na esmagadora maioria das empresas de hoje, as tecnologias para medir os riscos operacionais estão apenas em um estágio inicial de desenvolvimento, mesmo nos elementos básicos de um negócio, sem mencionar como o sistema de gerenciamento de risco aduaneiro ou outras questões mais sutis se parecem. A maioria dos bancos estrangeiros usa tecnologia de medição formalizada especializada, enquanto o restante só está a caminho nessa direção. Vale a pena entender que os métodos usados hoje são relativamente simples e representam principalmente estruturas experimentais, embora um sistema de gerenciamento de riscos bem desenvolvido seja frequentemente encontrado, por exemplo, autoridades alfandegárias em que cuidadosamente examinado e estudado durante a interação. Frequentemente, esses sistemas são copiados com software apropriado.

RAROC

A tecnologia RAROC, que hoje é ativamente usada pelos bancos mais avançados que operam no mercado internacional, tornou-se bastante difundida. Tal sistema é usado para calcular o nível de retorno sobre o investimento e prevê levar em conta a quantidade de risco, alterando a lucratividade em si, e não a quantidade de investimento de capital que a empresa fornece no processo de seu trabalho.

Vale ressaltar que nos bancos domésticos o sistema ARIS é utilizado ativamente, com a ajuda de que não apenas os processos de negócios existentes são descritos, mas, além disso, também é possível utilizar classificadores de diversos riscos operacionais com cálculo adicional de perdas para cada categoria de risco individual.